Phân tích Doanh Nghiệp

ACB: Ứng cử viên sáng giá trong nhóm NHTM tư nhân

HSC (30/09/2025), ACB được nâng giá mục tiêu lên 31,500 đồng/cp (+25.2 % so với giá thị trường 25,150 đồng) và duy trì khuyến nghị Mua vào. Lợi nhuận trước thuế năm 2025 dự kiến đạt 22,368 tỷ đồng (+6.6 % YoY), EPS 3,485 đồng/cp, trong khi P/B forward chỉ 1.2 lần và ROE duy trì 20.7 % (vượt 17.8 % trung bình nhóm).

BVSC (04/09/2025), ACB được định giá 31,300 đồng/cp (+22.7 %), với tổng thu nhập hoạt động 36,607 tỷ đồng (+9.2 % YoY), lợi nhuận sau thuế cổ đông công ty mẹ 18,656 tỷ đồng (+11.1 % YoY), chi phí tín dụng 0.28 % và NPL 1,36 % (LLCR 76.3 %)

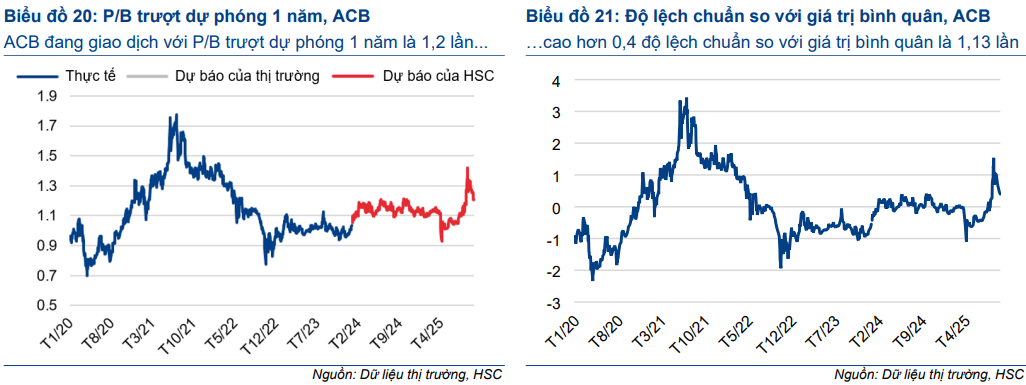

ACB đang giao dịch ở mức P/B forward 1.2 lần, thấp hơn so với bình quân nhóm NHTM tư nhân (1.38 lần), trong khi ROE cao hơn đáng kể (20% so với 17.8%).

Động lực tăng trưởng đến từ nợ xấu nội bảng cải thiện rõ rệt trong Q2/2025 giúp giảm trích lập dự phòng, chi phí hoạt động được điều chỉnh giảm nhờ hiệu quả lao động, và lãi kinh doanh ngoại hối tăng mạnh bù đắp sự suy giảm tạm thời ở mảng dịch vụ.

Với nền tảng cơ bản vững chắc, chất lượng tài sản vượt trội và định giá hấp dẫn, ACB được xem là lựa chọn đáng chú ý trong nhóm ngân hàng giai đoạn 2025–2027

Ước tính kết quả kinh doanh quý 3/2025 của các CTCK

| Công ty | Chỉ tiêu chính Q3/2025 | Điểm nhấn | LNTT Ước tính |

|---|---|---|---|

| MBS | – TTTD Q3/25: +6.0% QoQ → 16% YTD cuối T9/2025- NIM: 2.9% (giảm nhẹ do cạnh tranh tín dụng)- Trích lập: +64.2% YoY, +27.0% QoQ → 9T25 +15.0% YoY | Hoàn thành ~70% KH năm sau 9T25 | ~5.5k tỷ (+14.0% YoY; -9.6% QoQ) → 9T25 đạt 16.2k tỷ |

| SSI | – NIM cải thiện nhẹ so với Q2/25- Thu từ nợ xấu xử lý giảm | KQKD giảm so với Q2/25 | ~5.4k tỷ (+11% YoY; -11% QoQ) |

| HSC | – Tăng trưởng tín dụng ~17% YoY- Không còn lãi bất thường như Q2/25 | LNTT Q3 giảm QoQ, kỳ vọng phục hồi ở Q4/25 | Nửa cuối 2025: 11.7k tỷ (+11.1% YoY) |

| VCBS | – TOI: 8,787 tỷ (+YoY)- Tín dụng cả năm 2025 ước tăng 19.3% (SME & cá nhân dẫn dắt)- NIM kỳ vọng hồi phục nhẹ nhờ cho vay bán lẻ và trung-dài hạn | Hiệu quả sinh lời cao, kiểm soát chi phí & chất lượng tài sản tốt | LNTT: 5,328 tỷ (+10% YoY) |

Chất lượng tài sản và nguồn thu ngoài lãi

Chất lượng tài sản

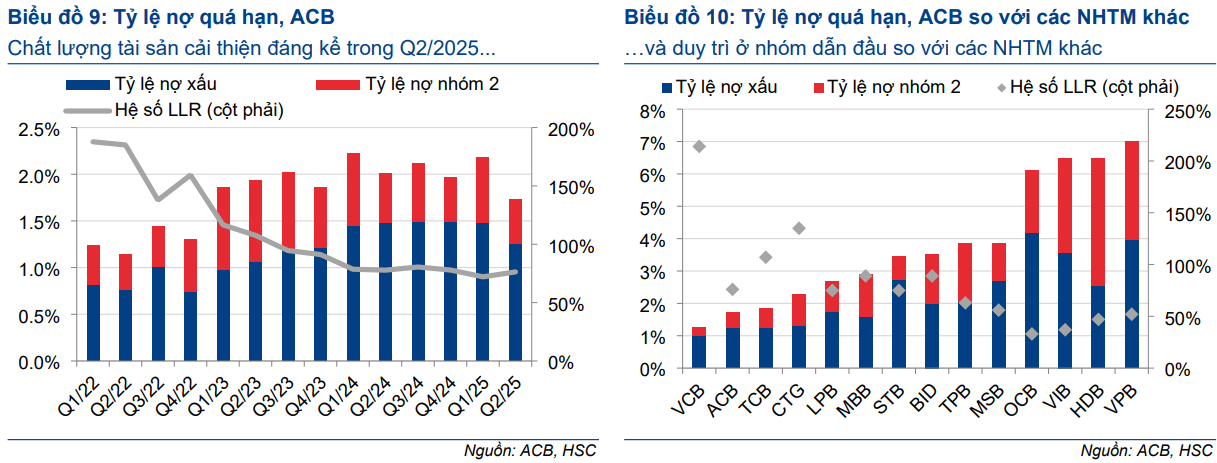

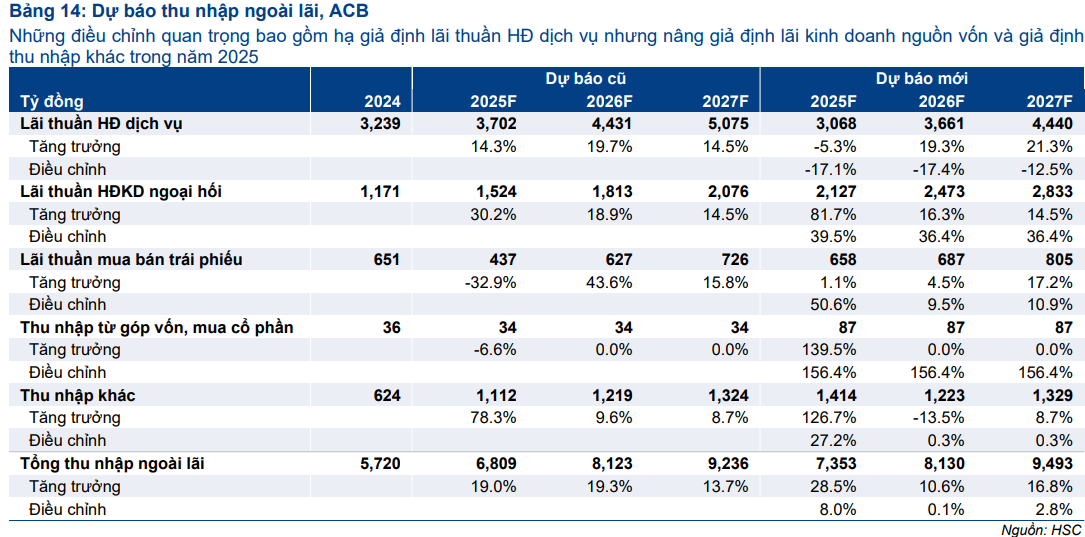

Tính đến cuối quý 2/2025, ACB duy trì tỷ lệ nợ xấu ở mức 1.26%, giảm từ 1.48% quý 1 nhờ triển khai nhiều biện pháp tái cấu trúc danh mục cho vay tập trung vào phân khúc doanh nghiệp vừa và lớn, đồng thời tăng cường thu hồi nợ theo quy định của Nghị quyết 42. Dư nợ nhóm 2 giai đoạn “chờ xử lý” giảm từ 2,979 tỷ đồng (Q4/2023) xuống còn 1,362 tỷ đồng nhờ thanh lý tài sản bảo đảm và hoàn nhập dự phòng, qua đó hệ số bao phủ nợ xấu (LLR) dự báo tăng về 78.4% năm 2025.

HSC dự báo chi phí tín dụng năm 2025 ở mức 0.4%, giảm về âm -0.51% năm 2026 nhờ hoàn nhập dự phòng từ các khoản nợ đã xử lý, trước khi về mức bình thường là 0.20% năm 2027, đảm bảo ACB có dư địa tiếp tục mở rộng cho vay mà không làm gia tăng áp lực chi phí rủi ro.

Dòng thu nhập ngoài lãi

Thu nhập ngoài lãi nửa đầu năm 2025 đóng góp 24% tổng thu nhập hoạt động, tương đương khoảng 8,456 tỷ đồng.

Lãi thuần kinh doanh ngoại hối và lãi mua bán trái phiếu tăng lần lượt 28% và 35% so với cùng kỳ, bù đắp mức giảm 25% của thu nhập bancassurance và 14% của phí chứng khoán do chu kỳ hạch toán phí.

HSC dự báo thu nhập dịch vụ sẽ phục hồi trở lại mức bình quân từ quý 4/2025 khi các hợp đồng bancassurance và phí thẻ mới có hiệu lực, giúp thu nhập ngoài lãi cả năm 2025 tăng 32% YoY.

Huy đông vốn, thanh khoản và an toàn vốn

Tỷ lệ tiền gửi không kỳ hạn (CASA) của ACB duy trì ở mức 15.7% trong quý 2/2025, hỗ trợ giảm chi phí huy động và cải thiện NIM. Tổng dư nợ tín dụng trên tổng vốn huy động (LDR) ở mức 110% cho thấy ngân hàng sử dụng vốn hiệu quả, đồng thời duy trì mức CAR Basel II là 12.0% năm 2025 và dự kiến tăng lên 14.1% vào năm 2027, vượt chỉ tiêu tối thiểu và tạo đệm vốn an toàn.

Ngoài ra, ACB đang đẩy mạnh số hóa với tỷ lệ giao dịch ngân hàng điện tử chiếm 60% tổng giao dịch, qua đó tối ưu hóa chi phí vận hành và tăng khả năng giữ chân khách hàng. Việc đầu tư vào công nghệ cũng tạo nền tảng để CASA tiếp tục tăng trong trung hạn.

Ngoài ra, ACB đang đẩy mạnh số hóa với tỷ lệ giao dịch ngân hàng điện tử chiếm 60 % tổng giao dịch, qua đó tối ưu hóa chi phí vận hành và tăng khả năng giữ chân khách hàng. Việc đầu tư vào công nghệ cũng tạo nền tảng để CASA tiếp tục tăng trong trung hạn.

Năm 2025, ACB đã tăng vốn cho Công ty TNHH Chứng khoán ACB (ACBS) lên 11.000 tỷ đồng và Công ty Quản lý Quỹ ACB (ACBC) lên 1.064 tỷ đồng, kỳ vọng thu nhập dịch vụ CAGR 11 % giai đoạn 2024–2030 nhờ mở rộng môi trường đầu tư – dịch vụ tài chính tích hợp.

Định giá và khuyến nghị

HSC tăng 7.5% giá mục tiêu lên 31,500đ sau khi nâng dự báo lợi nhuận & hạ giả định chi phí vốn CSH và duy trì khuyến nghị Mua vào. Thời gian tới, HSC kỳ vọng chiết khấu định giá của ACB so với ngành sẽ dần thu hẹp đồng thời thị trường ngày càng nhận ra nền tảng cơ bản vững chắc của Ngân hàng.

Theo đó, HSC dự báo LNTT nửa cuối năm 2025 đạt 11.7 nghìn tỷ đồng (+11.1% YoY), được hỗ trợ bởi: (1) Tín dụng tăng trưởng 17% so với cùng kỳ, tập trung vào khách hàng doanh nghiệp và doanh nghiệp vừa và lớn; (2) NIM cải thiện dần 10 điểm cơ bản mỗi quý khi ACB tận dụng tỷ lệ cho vay cao hơn trên tài sản chất lượng; và (3) Thu nhập dịch vụ, sau khi chạm đáy Q2 do hạch toán phí thẻ, kỳ vọng phục hồi về mức bình quân.

Sau khi cổ phiếu tăng 17% kể từ đầu năm, ACB đang giao dịch quanh P/B trượt 1 năm 1.2 lần, cao hơn bình quân lịch sử là 1.13 lần nhưng vẫn thấp hơn bình quân nhóm NHTM tư nhân 1.38 lần, trong khi ROE duy trì 20.7 % so với 17.8 % trung bình ngành.

Trên biểu đồ kỹ thuật, ACB có RS=77.2 (cải thiện từ 74, mức hoạt động tốt trên thị trường). ACB đã sớm tìm hỗ trợ ở MA50 ngày, và đang siết quanh với thanh khoản thấp dần. Khả năng đây có thể là vùng hỗ trợ cứng của ACB trước khi bật tăng trở lại. Lưu ý, ACB có mức tăng tương đối khiêm tốn so với các bank cùng quy mô trong đợt tăng giá gần 700 điểm của thị trường, vậy nên dư địa upside vẫn còn, và có thể trở thành chủ lực kéo điểm cho thị trường thế cho các bank đã tăng quá mạnh.

Bảng so sánh khuyến nghị của CTCK

| CTCK | Ngày báo cáo | Khuyến nghị | Giá mục tiêu | Upside | Luận điểm chính |

|---|---|---|---|---|---|

| KBSV | 03/09/2025 | Mua (duy trì) | 32,500 VND/CP (P/B mục tiêu 1,6×) | +18 % (so với giá 27,500 VND) | Tín dụng dự báo tăng 17 % năm 2025; NIM kỳ vọng 3,32 %; chất lượng tài sản tốt (NPL ~1,25 %); doanh nghiệp lớn và FDI tăng tỷ trọng, hưởng lợi từ hồi phục BĐS miền Nam. |

| HSC | 30/09/2025 | Mua vào (giữ nguyên) | 31,500 VND/CP (tăng 7,5 %) | +25,2 % (so với giá 25,150 VND ngày 22/9) | P/B trượt 1 năm 1,2× (thấp hơn bình quân quá khứ 1,3×); ROE 20 %–20,7 % (vượt 17,8 % trung bình ngành); chất lượng tài sản bền vững; dự báo LNTT 22.368 tỷ đồng (+6,6 % YoY) và tăng ~20 % năm 2026–2027 . |

| Shinhan Securities VN | 16/09/2025 | Mua | 34,000 VND/CP | +28,8 % (so với giá 26,300 VND) | Thu nhập ngoài lãi bứt phá ~40 % YoY; tỷ trọng thu nhập phí 24,7 %; CIR <30 % nhờ số hóa; NPL 1,26 %, LLR 80 %. |

| VDSC | 18/09/2025 | Mua | 32,600 VND/CP | +23,7 % (so với giá 26,400 VND) | Tín dụng cân bằng giữa bán lẻ, SME và doanh nghiệp lớn/FDI; thu nhập ngoài lãi tăng mạnh; NPL 1,26 %, LLR 80 %; ROAE ~21 %, chi phí tín dụng ~0,4 %. |

| BVSC | 04/09/2025 | Mua | 31,300 VND/CP (P/B mục tiêu 1,5×) | +22.7 % (so với giá 25,500 VND) | Dự báo TOI 36,607 tỷ đồng (+9.2 % YoY) và LNST-CĐTS 18,656 tỷ đồng (+11.1 % YoY); chi phí tín dụng giảm còn 0.28 %; NPL 1.36 %, LLCR 76.3 % nhờ thu hồi nợ ngoại bảng; EPS 3,485 đồng/cp; định giá P/B 1.5× . |