Phân tích Doanh Nghiệp

MWG: Bách hóa xanh ‘Cất Cánh’ – khuyến nghị “Mua mạnh” Với Upside 30%

Công ty Chứng khoán BSC vừa cập nhật báo cáo phân tích MWG, giữ nguyên khuyến nghị Mua Mạnh và nâng giá mục tiêu lên 100,800 VNĐ/CP, thể hiện tiềm năng tăng giá +30% so với mức 78,000 VNĐ đóng cửa ngày 1/10/2025. Điều chỉnh này dựa trên:

(1) BSC tự tin MWG có thể hoàn thành kế hoạch lợi nhuận cả năm 2025 chỉ trong 10 tháng

(2) doanh thu lũy kế 8T2025 đạt 99,801 tỷ đồng (+13.5% YoY);

(3) chuỗi TGDD/ĐMX tiếp tục giữ vị thế dẫn đầu, và (4) BHX bứt phá lợi nhuận, dự báo LNST 2025 là hơn 600 tỷ đồng, mở đường cho IPO trước 2030

Kết quả kinh doanh 8 tháng đầu năm 2025

Tính đến 31/08/2025, MWG báo cáo doanh thu lũy kế 99,801 tỷ đồng (+13.5% YoY), trong đó:

- TGDD/ĐMX đạt tăng 19% YoY và 3% MoM, đóng góp 72% lợi nhuận trước thuế 2025E.

- BHX đạt doanh thu 3,968 tỷ đồng trong tháng 8 (+7% YoY) và đã mở mới 512 cửa hàng trong 8T2025 (+30% YoY).

TGDD/ĐMX tiếp tục giữ thị phần 50–55% ở điện thoại và 30–40% ở điện máy, sẵn sàng đón dòng iPhone thế hệ mới qua kênh TopZone ngay từ ngày đầu mở bán.

Điện Máy Xanh có doanh thu cao nhất hơn 3 năm giúp doanh thu tháng 8/2025 của MWG vượt dự báo.

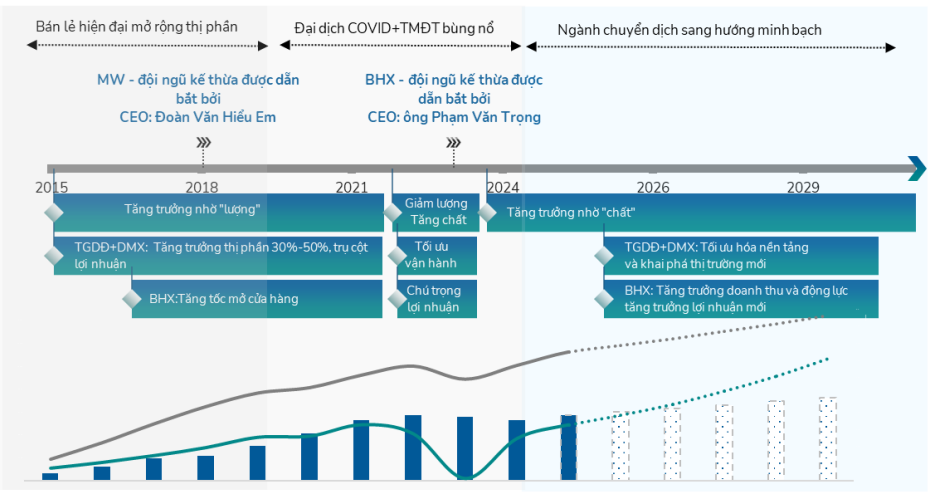

Động lực tăng trưởng chính

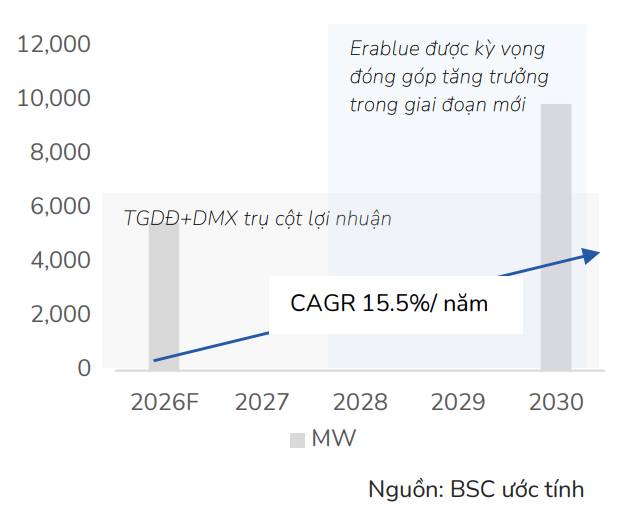

Chuỗi Bách Hóa Xanh trở thành “đầu kéo” lợi nhuận

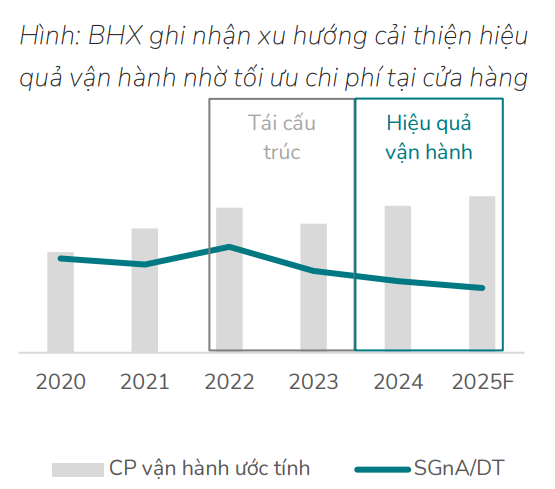

BSC điều chỉnh nâng kế hoạch BHX lên hơn 600 cửa hàng trong năm 2025 (so với 400 ban đầu), dự kiến thêm 1,000 cửa hàng tại miền Bắc năm 2026. LNST BHX năm 2025 được dự báo vượt 600 tỷ đồng (so với mục tiêu 500 tỷ), tương ứng mức tăng trên 200% YoY nhờ biên gộp cải thiện lên 21.3% và kiểm soát hao hụt, chi phí hiệu quả.

Theo đó, BHX đang vận hành theo hướng hiệu quả: (1) Chính sách nhân sự tinh gọn, hiệu quả: Trao quyền và gắn trách nhiệm đối với từng nhân sự tại cấp cửa hàng và lương thưởng hiệu quả khi đơn vị tạo ra kết quả vượt trội, (2) Chi phí logistic và tỷ lệ hủy hàng được tiết giảm nhờ nỗ lực rà soát từng ngành hàng và nhiều ứng dụng công nghệ tối ưu vận hành.

BSC kỳ vọng BHX đạt biên lợi nhuận ròng 2.1% vào năm 2026 và đủ điều kiện IPO trước năm 2030.

Chương trình cổ phiếu quỹ

MWG dự kiến mua lại 10 triệu cổ phiếu quỹ trong Q4/2025 với giá không quá 100,000 đồng/cp, tạo điểm tựa kỹ thuật cho thị giá và truyền đi tín hiệu tin tưởng vào triển vọng 2026–2030. Điểm nhấn đáng chú ý khác là thông tin lộ trình IPO các công ty con khối điện tử–điện máy và bách hóa có thể đến sớm hơn kỳ vọng, gắn với chủ trương “trao quyền F2” và chuẩn bị cho nâng hạng thị trường

Định giá và khuyến nghị

Sau khi giá cổ phiếu MWG tăng 12% trong 3 tháng qua, MWG hiện đang giao dịch với hệ số P/E forward 16 lần cho năm 2026. Mức định giá này thấp hơn mức bình quân 5 năm gần nhất khoảng 18 lần, tạo ra giá trị tương đối hấp dẫn so với quá khứ và với các doanh nghiệp bán lẻ cùng quy mô.

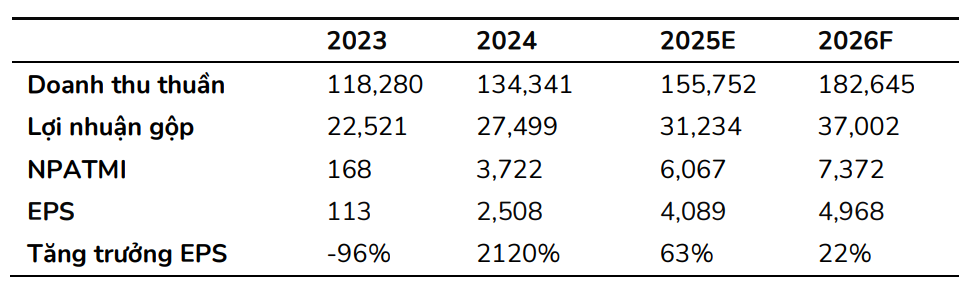

Dựa trên dự báo BSC, doanh thu 2025 của MWG ước đạt 155,752 tỷ đồng (+16% YoY) và lợi nhuận ròng 6,067 tỷ đồng (+63% YoY), trong khi năm 2026 được điều chỉnh lên 7,372 tỷ đồng (+22% YoY). BSC nhận định kết quả này giữ nguyên kỳ vọng tích cực, với động lực chính đến từ chuỗi BHX sinh lời mạnh và biên gộp mảng công nghệ – điện máy được hỗ trợ bởi chính sách giảm VAT

Trên cơ sở đó, BSC (01.10.2025) tăng 10% giá mục tiêu lên 100,800 VNĐ/CP (từ 91,600 VNĐ) và tiếp tục khuyến nghị MUA MẠNH, dư địa upside khoảng 30% so với vùng giá hiện tại. Đại diện BSC đánh giá đây là thời điểm lý tưởng để tích lũy, trước khi “làn sóng” IPO các chuỗi con và kết quả kinh doanh cuối năm được công bố đầy đủ.

Trên biểu đồ kỹ thuật, MWG có RS = 85.4, mức hoạt động tốt trên thị trường. Trên khung tuần, MWG nhiều lần chạm vào đường EMA21 và bật trở lại, cho thấy xu hướng tăng trung hạn vẫn được duy trì. Hành động giá hiện tại phản ánh cạn cung ngắn hạn và chuẩn bị cho một pha bứt phá mới. Vùng xác nhận: breakout tại giá 80,300 đồng, với thanh khoản lớn.

Bảng so sánh khuyến nghị giữa các CTCK

| Tiêu chí | HSC (15.9.2025) | VDSC (11.9.2025) | MBS (8.9.2025) | BSC (01.10.2025) |

|---|---|---|---|---|

| Khuyến nghị | Mua vào | Nâng giá mục tiêu ngắn hạn | Khả quan | Mua Mạnh |

| Giá mục tiêu | 94,800 VNĐ/CP | 87,100 VNĐ/CP | 80,800 VNĐ/CP | 100,800 VNĐ/CP |

| Quan điểm chung | Doanh thu tháng 8 tích cực, chuỗi TGDĐ & ĐMX phục hồi mạnh mẽ và BHX tìm thấy mô hình tăng trưởng bền vững. | BHX là “mũi giáo” mở van tăng trưởng lợi nhuận, nền tảng từ TGDĐ & ĐMX và đầu tư tài chính vững chắc. | Chính sách vĩ mô hỗ trợ bán lẻ hiện đại sẽ là động lực tăng trưởng lớn cho các chuỗi chuyên nghiệp. | Tự tin hoàn thành kế hoạch lợi nhuận năm 2025 chỉ trong 10 tháng; động lực tăng trưởng chính đến từ BHX bứt phá, chính sách giảm VAT và mở rộng quốc tế Erablue |

| Dự phóng LNST 2025 | 6,354 tỷ VNĐ (+71 % YoY) | Tăng 21 % dự báo so với trước | 5,807 tỷ VNĐ (+56 % YoY) | 6,067 tỷ VNĐ (+63 % YoY) |

| Điểm nhấn khác biệt | Nhấn mạnh vào tăng trưởng doanh thu vượt kỳ vọng của TGDĐ & ĐMX và sự thành công của iPhone 17. | Đặc biệt nhấn mạnh vai trò của BHX như điểm nhấn tăng trưởng lợi nhuận, với lãi ròng ấn tượng trong Q2. | Nêu bật vai trò của các chính sách vĩ mô trong việc hỗ trợ các chuỗi bán lẻ hiện đại như MWG. | Tập trung vào lợi nhuận BHX đột phá, biên gộp mảng Công nghệ–Điện máy cải thiện nhờ chính sách VAT, chương trình mua cổ phiếu quỹ và lộ trình IPO chuỗi con |