Phân tích Doanh Nghiệp

IPO VPBankS: Liệu các giả định tăng trưởng có quá lạc quan?

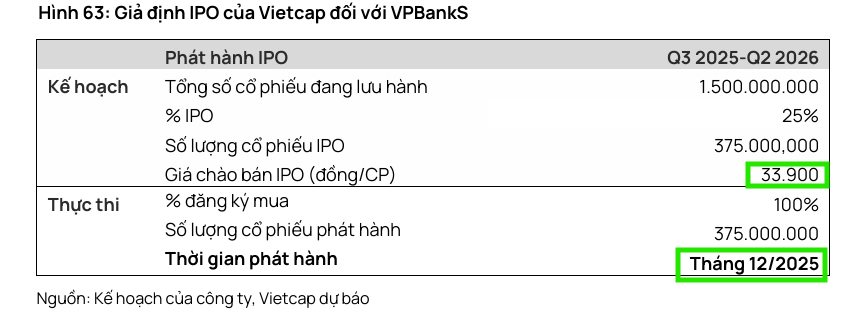

VPBankS đang chuẩn bị cho đợt IPO vào đầu tháng 9 năm 2025 trong bối cảnh thị trường thuận lợi, nhằm huy động vốn cho các sáng kiến tăng trưởng giai đoạn 2026–2030, với mục tiêu Lợi nhuận trước thuế (LNTT) năm 2030 đạt 17,500 tỷ đồng và ROE đạt 19.0%, tương ứng với mức CAGR lợi nhuận 32% trong giai đoạn 2025–2030. Vietcap đánh giá cao các động lực đa dạng hỗ trợ mở rộng thị phần và tiềm năng định giá hấp dẫn của công ty.

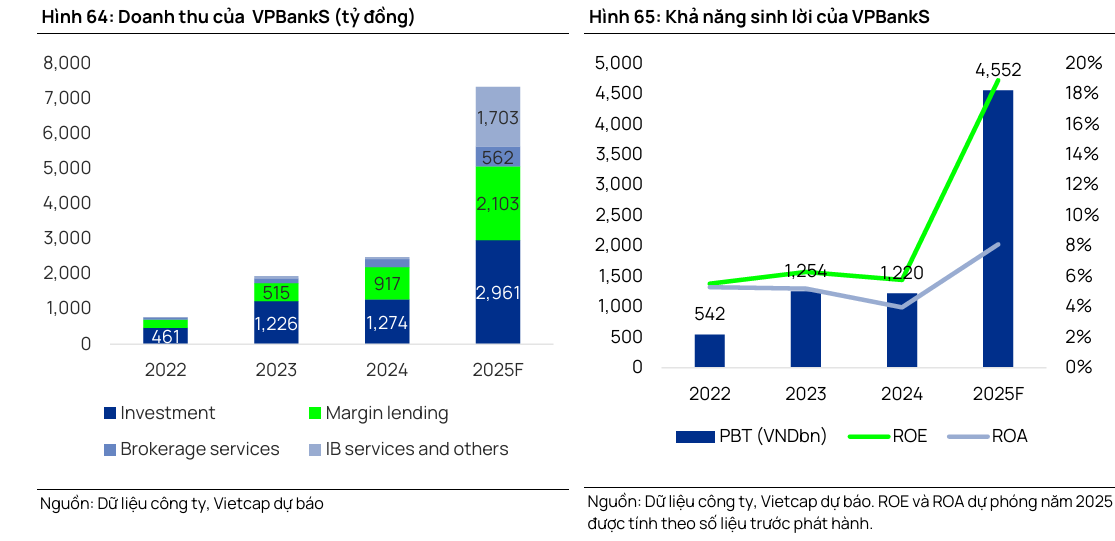

Kỳ vọng tăng trưởng mạnh mẽ giai đoạn 2025–2030: VPBankS đặt mục tiêu LNTT năm 2030 đạt 17,500 tỷ đồng, ROE 19%, tương ứng CAGR lợi nhuận 32%. Dự phóng LNTT năm 2025 là 4,552 tỷ đồng (+273% YoY).

- Mô hình kinh doanh đa kênh và hệ sinh thái VPBank là lợi thế cạnh tranh: VPBankS tận dụng 30 triệu khách hàng từ ngân hàng mẹ, kết hợp môi giới truyền thống và kỹ thuật số, mở rộng kênh phân phối qua ứng dụng E-Partner và Stock Guru AI.

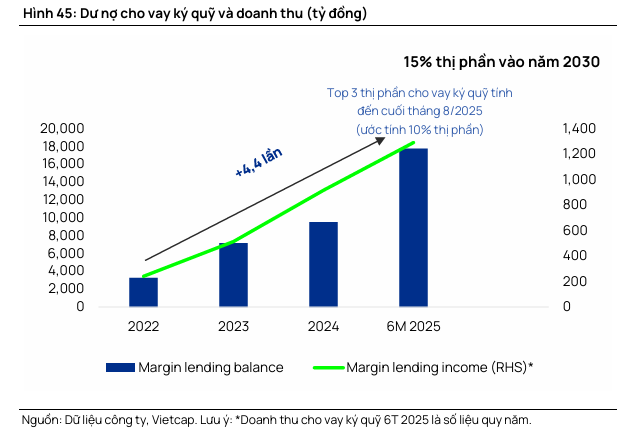

Tham vọng mở rộng thị phần và định giá hấp dẫn: Công ty đặt mục tiêu tăng thị phần cho vay ký quỹ từ 10% lên 15% và phát hành trái phiếu doanh nghiệp từ 10.2% lên 18.5% đến 2030. Định giá P/E 2025 là 14.3 lần, thấp hơn trung vị ngành, cho thấy dư địa tăng giá. Elibook Team cho rằng các tham vọng về thị phần cho vay, phát hành trái phiếu doanh nghiệp là lạc quan vì cạnh tranh trực tiếp với ông lớn TCBS.

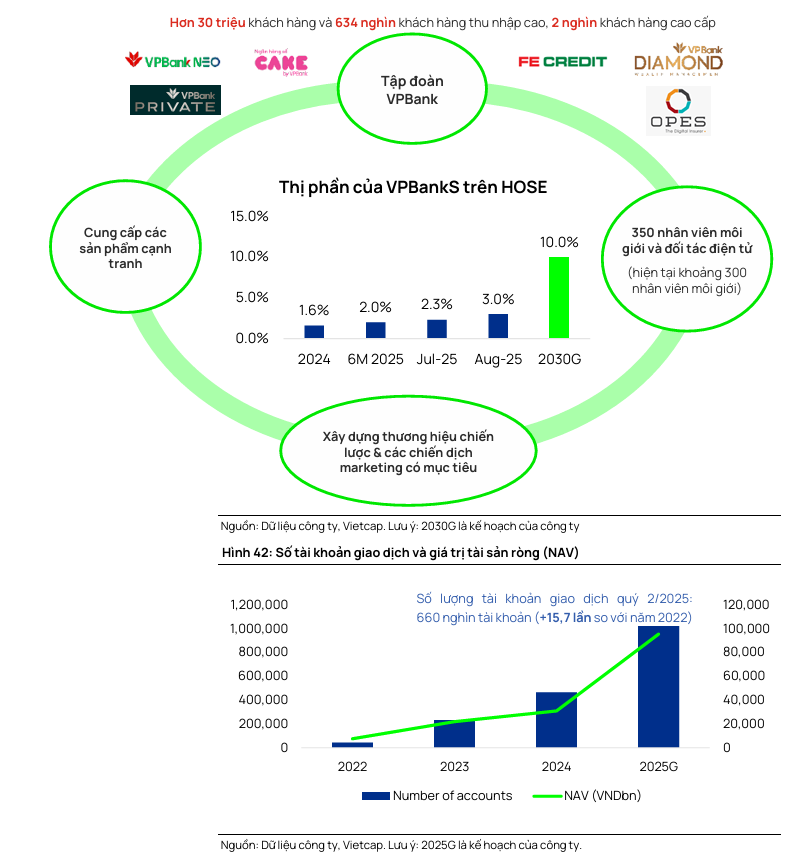

VPBankS sở hữu một lợi thế cạnh tranh khác biệt thông qua việc tận dụng sức mạnh từ Tập đoàn VPBank. Công ty hưởng lợi từ khả năng tiếp cận hơn 30 triệu khách hàng trong hệ sinh thái, cho phép thúc đẩy cơ hội bán chéo mạnh mẽ qua cả kênh trực tuyến và ngoại tuyến.

Việc tích hợp ứng dụng giao dịch Neo Invest với nền tảng ngân hàng số Neo Bank củng cố sức mạnh tổng hợp của hệ sinh thái, mang lại trải nghiệm giao dịch liền mạch, từ chuyển tiền tức thì đến giám sát dòng tiền tập trung. VPBankS cũng sử dụng chiến lược thương hiệu rõ ràng khi logo mô phỏng chặt chẽ logo của ngân hàng mẹ, nhằm tận dụng giá trị thương hiệu và uy tín vững chắc sẵn có.

Công ty áp dụng mô hình môi giới kết hợp độc đáo, cân bằng giữa hiệu quả kỹ thuật số và việc sử dụng có mục tiêu các chuyên viên môi giới truyền thống để phục vụ phân khúc khách hàng giàu có và giá trị tài sản ròng cao, những người cần tư vấn cá nhân hóa và bán chéo sản phẩm.

Khác với mô hình hoàn toàn dựa trên công nghệ của một số đối thủ, VPBankS vẫn duy trì đội ngũ môi giới được cấp phép, ưu tiên chất lượng trong việc tuyển dụng với mục tiêu giới hạn ở 350 chuyên viên và đưa ra mức hoa hồng cạnh tranh (85% phí giao dịch) để thu hút nhân tài.

Mô hình dịch vụ và bán hàng đa kênh này hoạt động thông qua năm kênh chính bao gồm kênh truyền thống, hệ sinh thái đối tác, kênh đối tác bên ngoài, kênh cộng tác viên và kênh kỹ thuật số.

Đặc biệt, công ty là đơn vị tiên phong ra mắt nền tảng chuyên dụng cho các cố vấn và đối tác (ứng dụng E-Partner) để mở rộng kênh phân phối được hỗ trợ bởi công nghệ. Về mặt sản phẩm, VPBankS cung cấp đầy đủ các giải pháp, từ sản phẩm cơ bản đến các dịch vụ nâng cao như quản lý danh mục đầu tư và tư vấn ủy thác đầu tư.

Vai trò của Kỹ thuật số là thu hút khách hàng qua sản phẩm cơ bản, Chuyên viên môi giới cùng phát triển giải pháp tích hợp ngân hàng–chứng khoán–quỹ–bảo hiểm, còn Quản lý quan hệ khách hàng khai thác tệp khách hàng lớn của VPBank để tạo ra khách hàng tiềm năng.

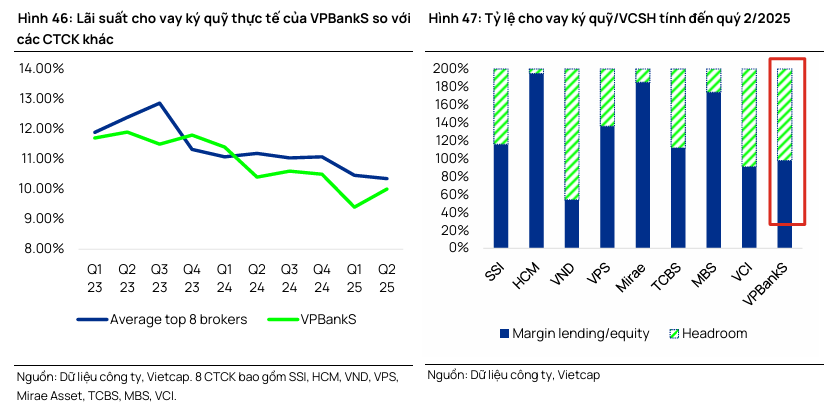

Về các dòng sản phẩm cạnh tranh, VPBankS đã có sự mở rộng mạnh mẽ trong mảng cho vay ký quỹ, với dư nợ đạt khoảng 27-28 nghìn tỷ đồng tính đến cuối quý 3/2025, xếp vị trí thứ ba toàn thị trường. Đà tăng trưởng này đến từ lợi thế chi phí vốn thấp nhờ sự hậu thuẫn của ngân hàng mẹ và SMBC, cùng với mức lãi suất cho vay ký quỹ cạnh tranh.

Elibook Team cho rằng, tham vọng mở rộng thị phần cho vay margin của VPBS từ 10% hiện tại lên 15% là một giả định lạc quan. Nhìn sang TCBS đang dẫn đầu với thị phần 11%, liệu VPBS sẽ làm gì để hất văng ông lớn này?

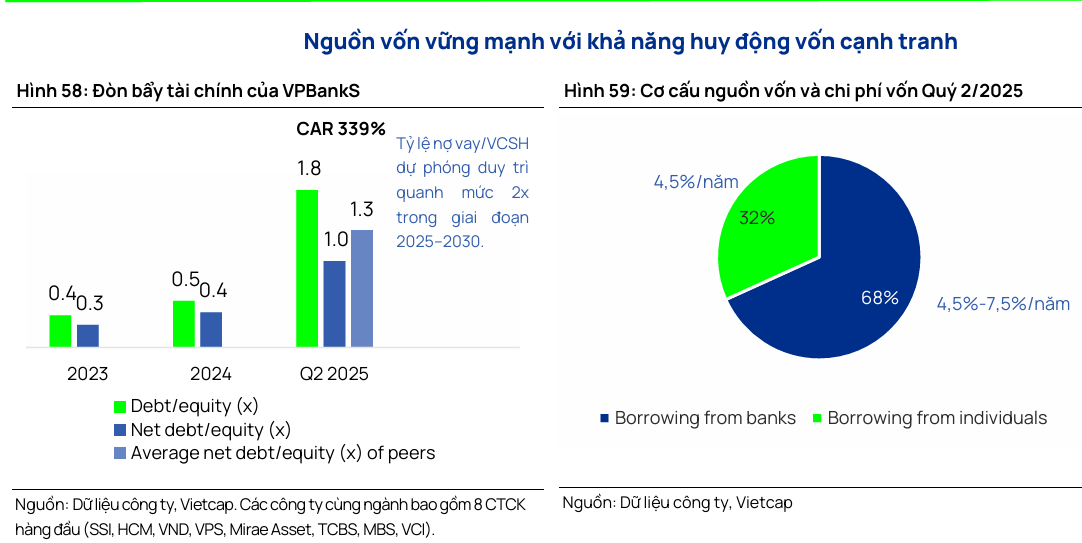

VPBankS đã thành công trong việc đa dạng hóa các nguồn vốn chi phí thấp. Tính đến Quý 2/2025, nợ phải trả của công ty chủ yếu đến từ các khoản vay ngắn hạn từ ngân hàng thương mại và khách hàng cá nhân – trong đó nhóm khách hàng cá nhân được huy động thông qua các sản phẩm thị trường tiền tệ phối hợp cùng ngân hàng mẹ. Ngoài ra, trong 6T 2025, VPBankS đã huy động được 150 triệu USD khoản vay hợp vốn quốc tế, và dự kiến huy động thêm 250 triệu USD trong 6T 2025 còn lại từ liên minh do SMBC dẫn dắt. Đáng chú ý, công ty hiện vẫn chưa khai thác kênh nợ dài hạn hay trái phiếu doanh nghiệp ngắn hạn, qua đó cho thấy dư địa lớn để tiếp cận thêm nguồn vốn trong tương lai. Vietcap cho rằng vị thế huy động vốn vững chắc này sẽ tạo nền tảng quan trọng để hỗ trợ các mục tiêu tăng trưởng tham vọng của VPBankS.

Công ty cũng đã ra mắt Stock Guru, trợ lý AI thông minh tích hợp hơn 300 chỉ báo kỹ thuật, giao diện AI tác tử và phân tích rủi ro theo thời gian thực, cho thấy bước đi tích cực ban đầu với hơn 5,600 người dùng đăng ký chỉ sau 1.5 tháng ra mắt, thiết lập một nguồn thu nhập tiềm năng bổ sung. Ngoài ra, VPBankS cũng thiết kế một bộ giải pháp tùy chỉnh, đa dạng hóa theo quy mô AUM, mức độ chấp nhận rủi ro và kinh nghiệm đầu tư của từng phân khúc khách hàng.

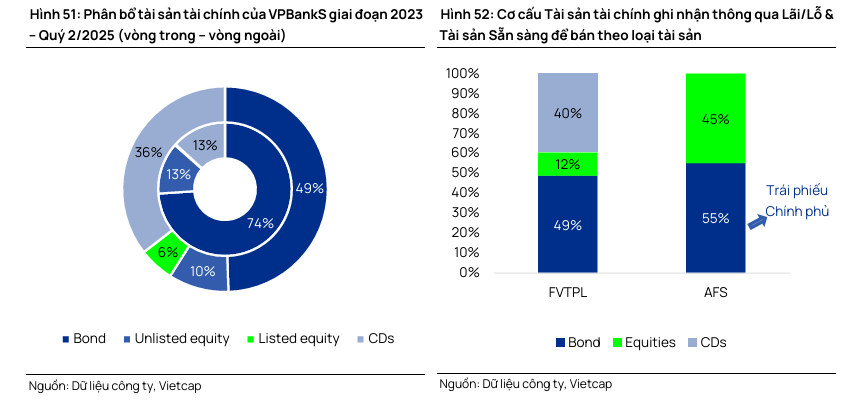

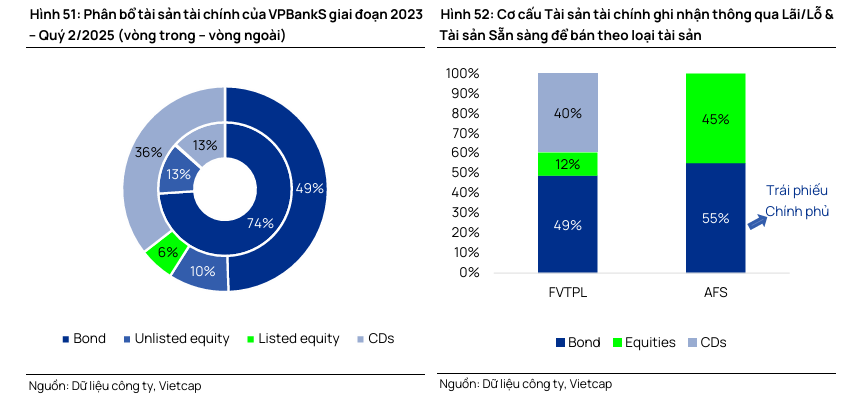

Đối với hoạt động tự doanh, VPBankS đã điều chỉnh chiến lược phân bổ danh mục dưới sự lãnh đạo của ông Điền, một chuyên gia kỳ cựu. Danh mục chuyển hướng sang đa dạng hóa, giảm tỷ trọng vào bất động sản từ 64.1% xuống 49.5% và tăng mạnh tỷ trọng vào ngành sản xuất lên 25.4%. Mục tiêu phân bổ tài sản trung hạn là 15%–20% vào cổ phiếu, 45% vào trái phiếu và 35%–40% vào chứng chỉ tiền gửi.

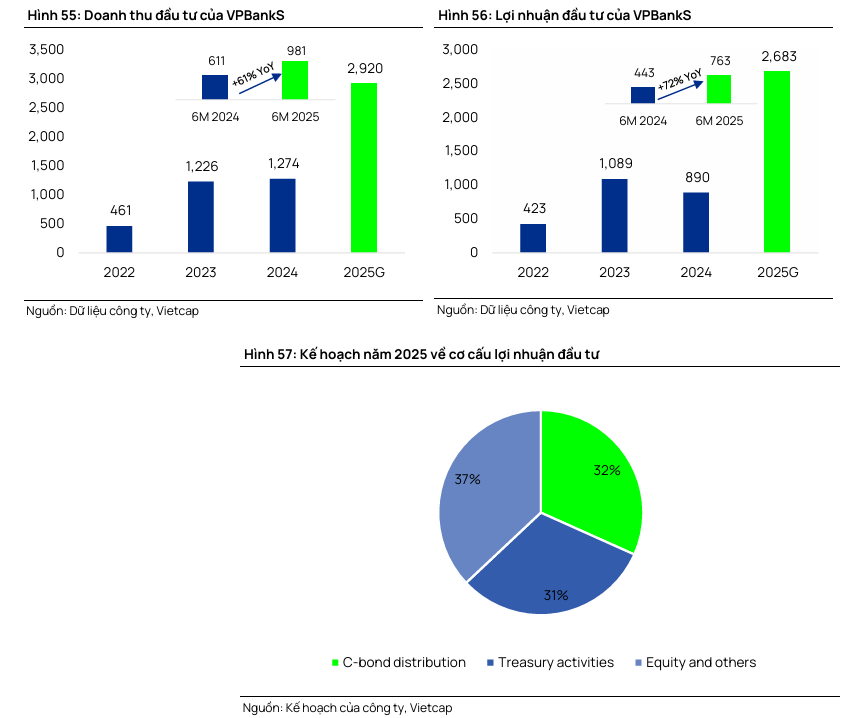

Công ty kỳ vọng tỷ suất sinh lời trung bình trên tài sản FVTPL hấp dẫn, lần lượt đạt 13.3%–13.8% cho đầu tư trái phiếu và 16%–19% cho đầu tư cổ phiếu. Đây là các giả định vượt trội so với mức sinh lợi hiện tại của ngành.

Hoạt động này còn mở ra cơ hội tham gia các thương vụ độc quyền như M&A và PIPE, dự kiến đóng góp 10%–20% vào LNTT trong 5 năm tới. Đáng chú ý, VPBankS dự kiến mua lại 9.71% cổ phần của công ty bảo hiểm số OPES từ ngân hàng mẹ, một động thái nhằm đa dạng hóa danh mục đầu tư vào lĩnh vực có tốc độ tăng trưởng cao.

VPBankS đang tích cực chuẩn bị cho sự mở rộng sang các mảng kinh doanh mới, bao gồm Quản lý tài sản/Quản lý gia sản với lộ trình rõ ràng, hướng đến cung cấp dịch vụ quản lý danh mục cá nhân hóa cho hơn 30 triệu khách hàng.

Tài sản số cũng được xem là một cơ hội tiềm năng, khi VPBankS đã tham gia thành lập CTCP Sàn giao dịch Tài sản số Việt Nam Thịnh Vượng (CAEX) với 11% vốn, cùng các đối tác như LynkiD và Future Land. Dù thị trường tài sản số vẫn cần thời gian để hoàn thiện khung pháp lý và hạ tầng, VPBankS sở hữu lợi thế về quy mô, nguồn vốn và công nghệ để trở thành một trong những đơn vị tiên phong.

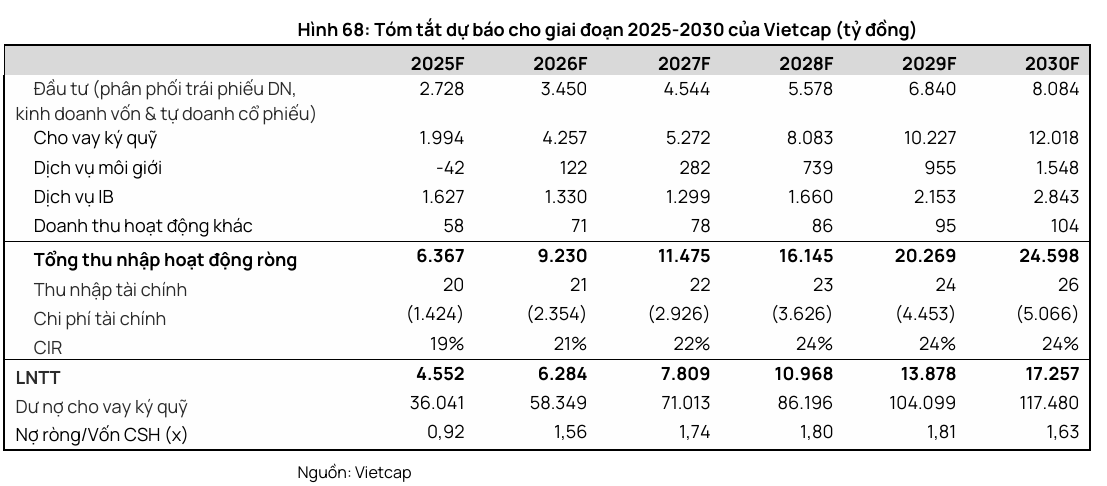

Tổng quan kết quả kinh doanh và định giá (Vietcap dự phóng) cho thấy VPBankS đang đi đúng hướng để đạt LNTT dự phóng năm 2025 ở mức 4,552 tỷ đồng (+273% YoY), vượt kế hoạch tại ĐHCĐ.

Vietcap dự phóng CAGR doanh thu và lợi nhuận lần lượt đạt 31.8% và 30.5% trong giai đoạn 2025-2030. Cho vay ký quỹ sẽ tiếp tục là động lực tăng trưởng chính, đóng góp 40%–42% tổng doanh thu trong giai đoạn này.

Elibook Team lưu ý, mức tăng trưởng lợi nhuận bình quân 30.5% của VPBankS là cao hơn tăng trưởng lợi nhuận bình quân của TCBS trong 5 năm tới là 22.8%/năm (theo ước tính của HSC) và vượt trội so với cả ngành.

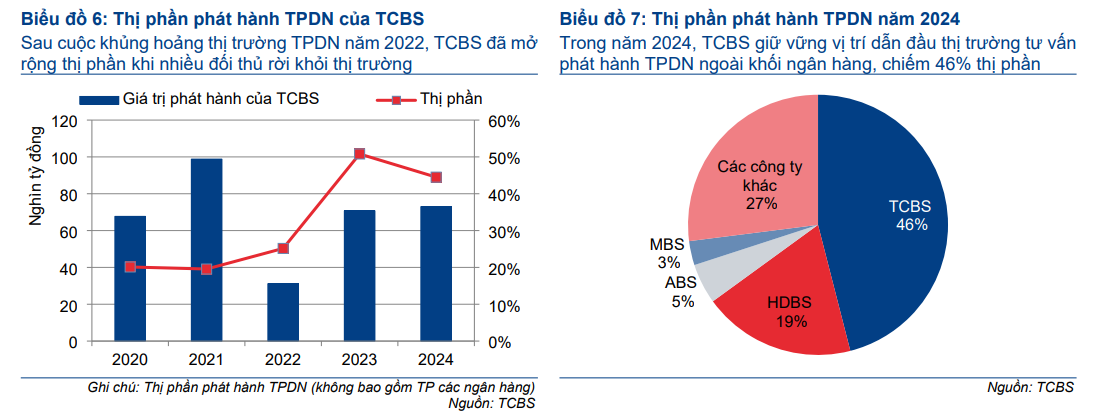

Mảng Ngân hàng đầu tư (IB) dự kiến trở lại mức bình thường từ năm 2026 sau năm cơ sở cao 2025, nhưng vẫn được duy trì tích cực nhờ sự phát triển của thị trường trái phiếu doanh nghiệp. Công ty đặt mục tiêu mở rộng thị phần phát hành trái phiếu doanh nghiệp ngoài ngân hàng từ 10.2% (2025) lên 18.5% (2030).

Elibook Team cho rằng đây là một thách thức khi TCBS đang là ông vua trong lĩnh vực môi giối phát hành trái phiếu doanh nghiệp với thị phần hiện tại là 46%. Thách thức TCBS trong lĩnh vực cốt lõi của họ thật không hề dễ dàng.

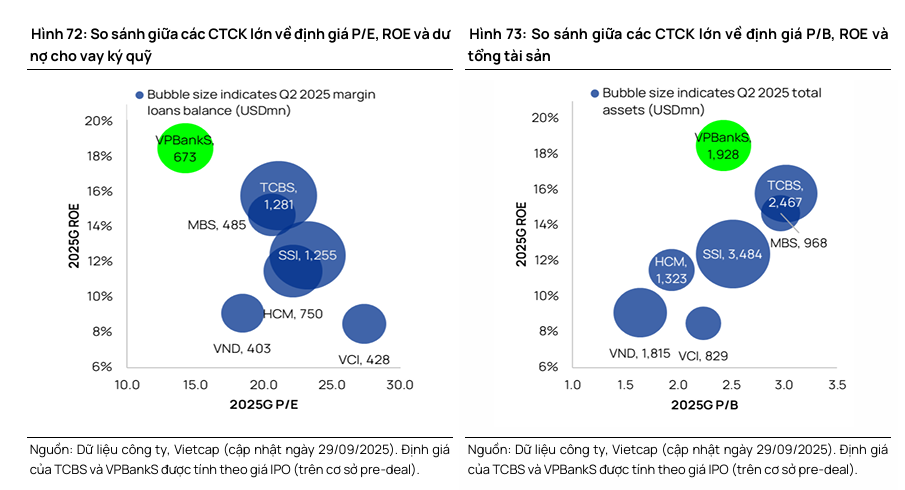

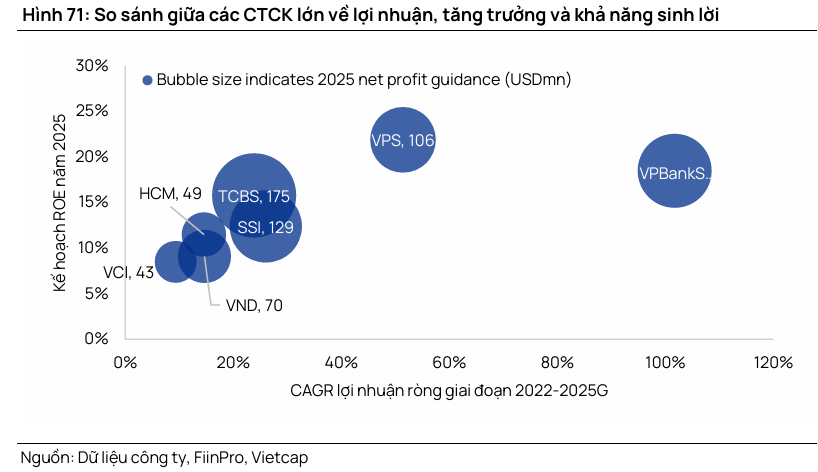

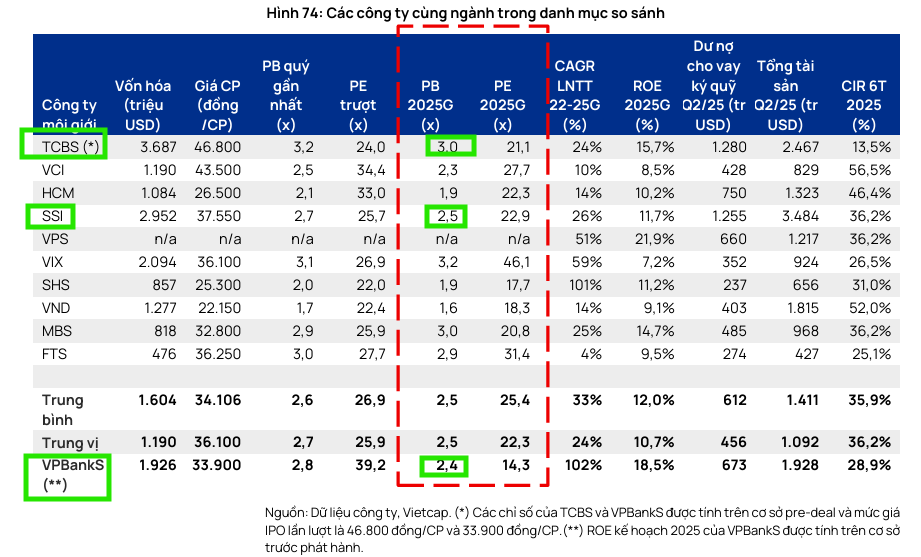

Về định giá, Vietcap cho rằng VPBankS mang lại tiềm năng hấp dẫn, hiện đang giao dịch với mức P/B năm 2025 trước phát hành là 2.4 lần (sau phát hành là 1.9 lần) và P/E năm 2025 trước phát hành là 14.3 lần, thấp hơn so với mức trung vị ngành dự phóng năm 2025 lần lượt là 2.5x và 22.3x. Sự chiết khấu này diễn ra ngay cả khi VPBankS được dự kiến đạt ROE vượt trội 18.5% năm 2025, cho thấy tiềm năng tăng giá mạnh mẽ hơn so với các đối thủ trong ngành.

Elibook Team lưu ý, mức định giá P/B trước phát hành 2.4 lần có nghĩa, VPBankS sẽ vươn lên ngang hàng với mức định giá của SSI và VCI, những công ty chứng khoán hàng đầu hiện tại. Mức vốn hóa 1.92 tỷ đôla của VPBS, gần tương đương với VIX, và đứng thứ ba sau TCBS (3.7 tỷ đôla) và SSI (2.9 tỷ đôla).