Phân tích Doanh Nghiệp

ACB: Lợi nhuận quý 3 ước đạt 5,400-5,500 tỷ, tăng 10%-14% so với cùng kỳ. Hưởng lợi từ Nghị Quyết 42 và cho vay bán lẻ phục hồi.

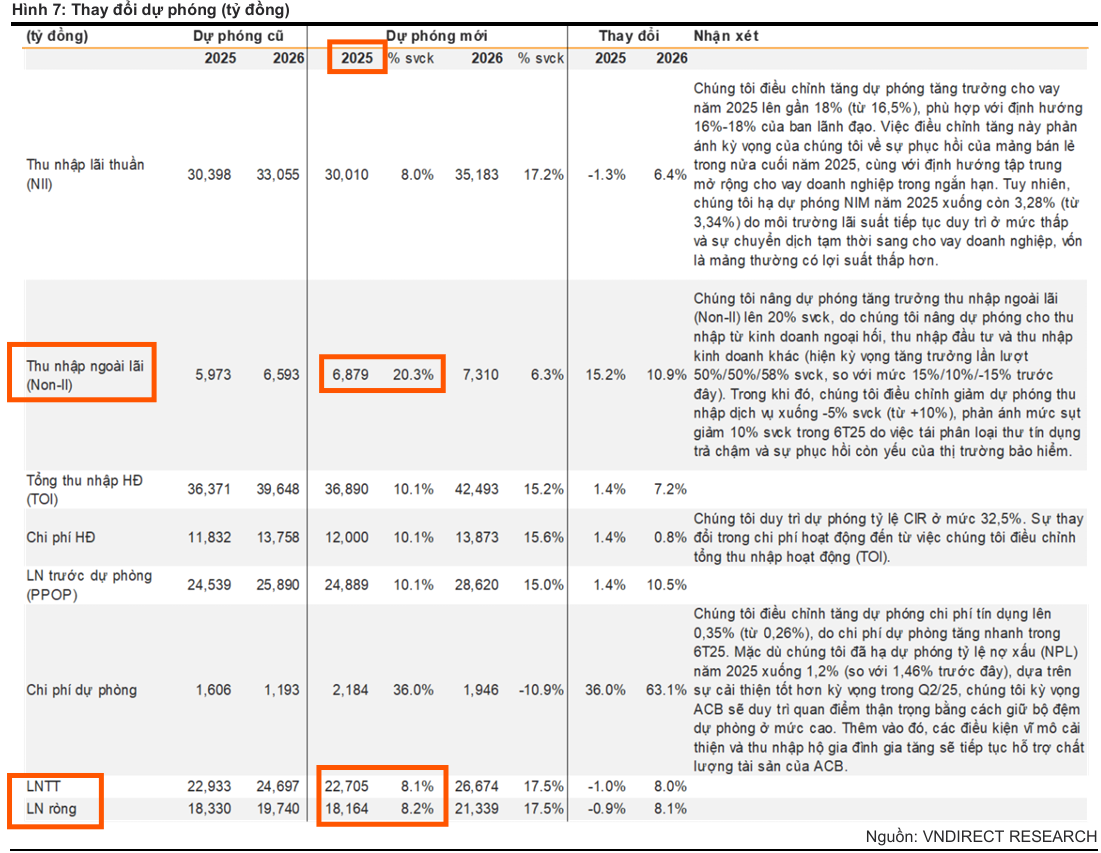

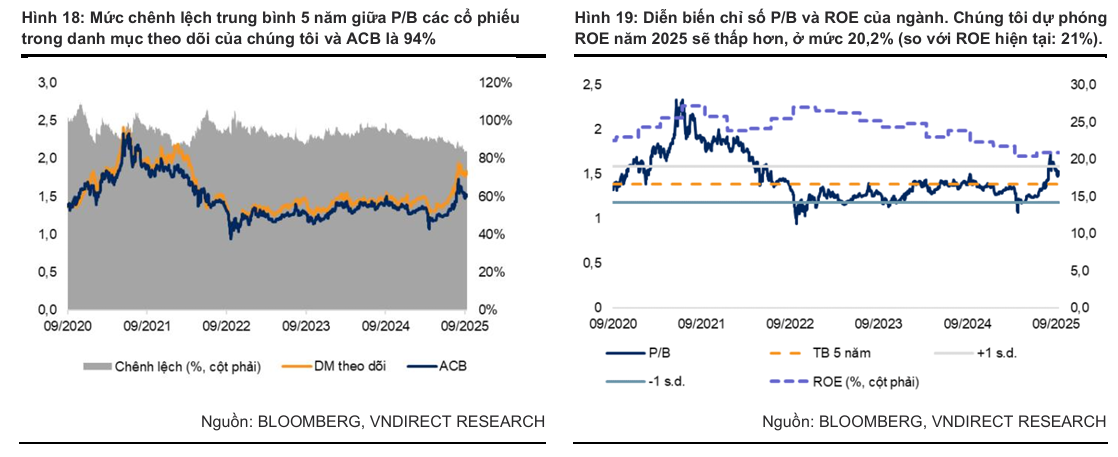

VNDirect duy trì khuyến nghị Khả quan đối với cổ phiếu ACB và đã nâng giá mục tiêu lên 31,300 đồng/cổ phiếu, với tiềm năng tăng giá là 21.6% cùng lợi suất cổ tức hấp dẫn 3.4%. Việc điều chỉnh tăng giá mục tiêu này chủ yếu phản ánh việc VNDirect nâng dự phóng tăng trưởng tín dụng và thu nhập ngoài lãi (Non-II) của ngân hàng. Tuy nhiên, mức định giá P/B mục tiêu được áp dụng là 1.46 lần, thấp hơn mức 1.5 lần hiện tại, do dự phóng ROE năm 2025 giảm xuống 20.2% (so với 21.7% năm 2024) và chiết khấu so với mức P/B trung bình của các cổ phiếu cùng ngành. Động lực tăng trưởng chính trong nửa cuối năm sẽ đến từ sự phục hồi của cho vay bán lẻ và khả năng xử lý nợ tốt nhờ Nghị quyết 42, bù đắp một phần áp lực từ NIM.

VNDirect nâng giá mục tiêu ACB lên 31,300 đồng/cp, tiềm năng tăng giá 21.6% và cổ tức 3.4%; động lực chính đến từ tăng trưởng tín dụng bán lẻ, thu hồi nợ mạnh nhờ Nghị quyết 42, và thu nhập ngoài lãi (Non-II) tăng 20.3% YoY.

- Ước tính lợi nhuận trước thuế quý 3/2025 khoảng 5,400–5,500 tỷ đồng (+10–14% YoY); tăng trưởng tín dụng phục hồi mạnh ở mảng bán lẻ và FDI, chất lượng tài sản duy trì vượt trội với tỷ lệ nợ xấu dự kiến giảm xuống 1.27%.

NIM vẫn chịu áp lực do môi trường lãi suất thấp, VNDirect hạ dự phóng NIM xuống 3.28%; tuy nhiên, tỷ lệ CASA cải thiện và chi phí tín dụng ổn định giúp ACB giữ vững hiệu quả sinh lời.

Động lực tăng trưởng nửa cuối năm 2025: Cho vay bán lẻ phục hồi và khả năng thu hồi nợ xấu từ Nghị Quyết 42

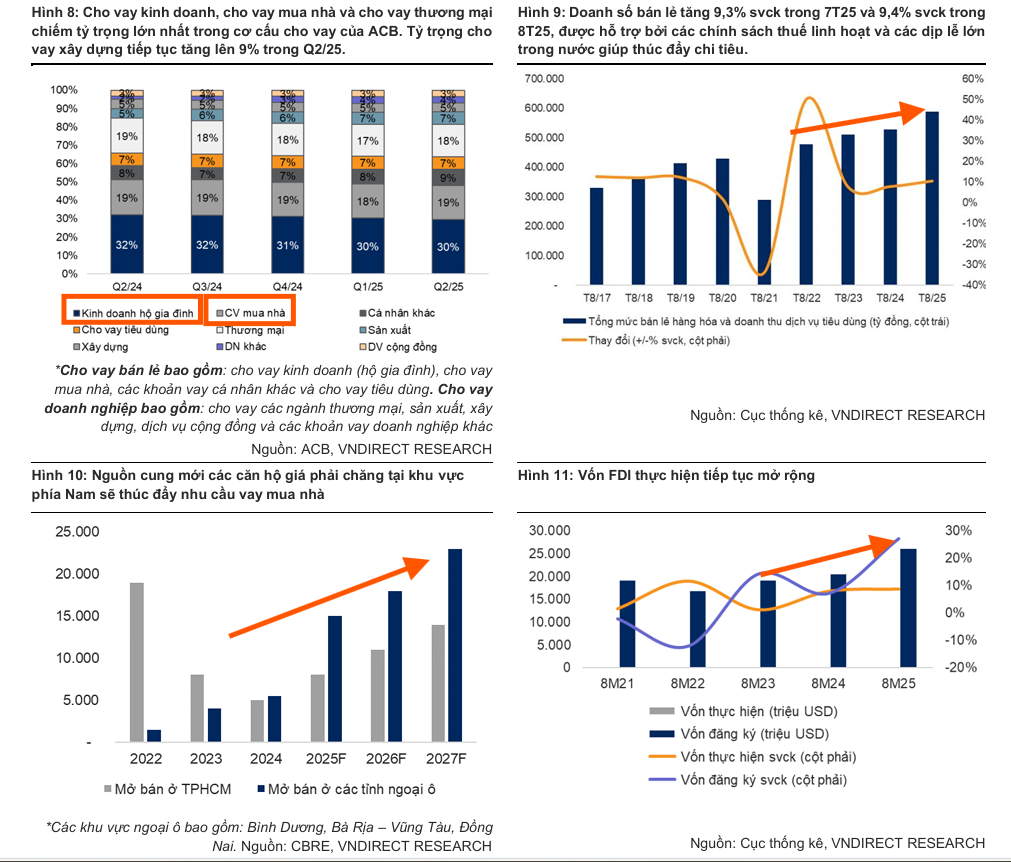

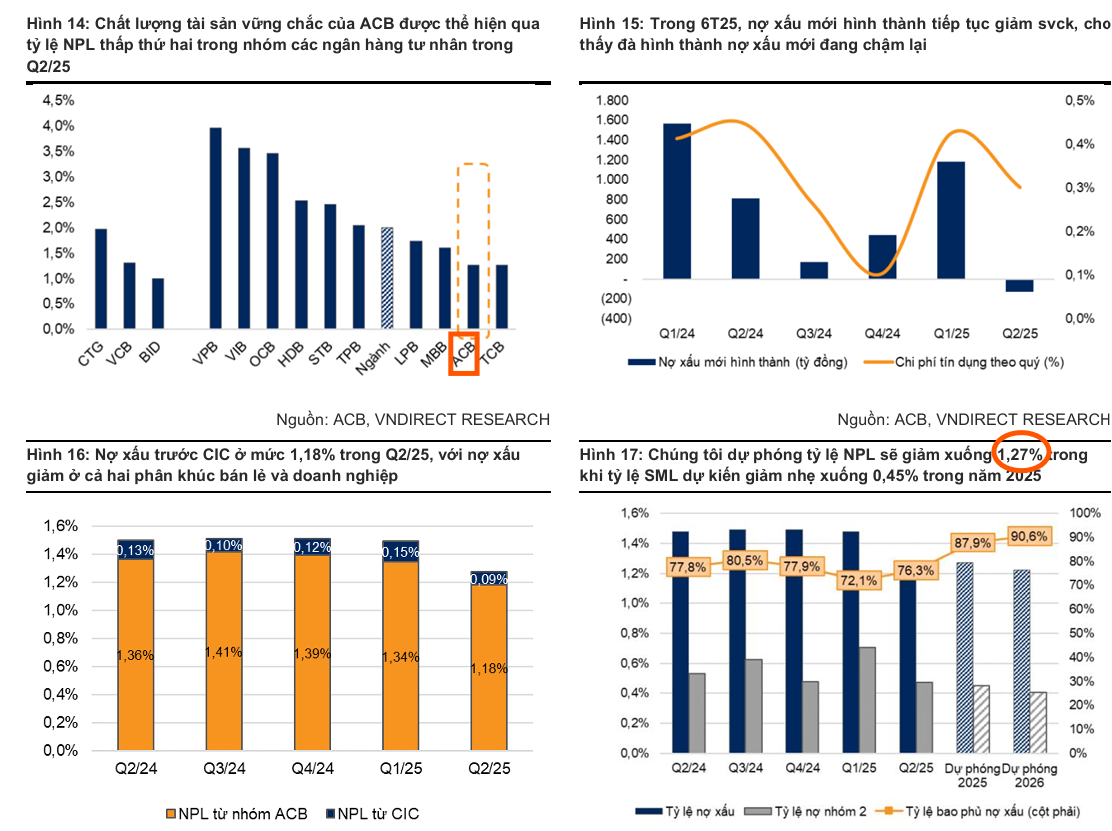

ACB nổi bật là một trong những ngân hàng thương mại hàng đầu, tập trung vào mô hình bán lẻ và SME, với tỷ trọng cho vay bán lẻ chiếm hơn 90% tổng dư nợ. Ngân hàng có lợi thế cạnh tranh nhờ tệp khách hàng cá nhân ổn định, thể hiện qua tỷ lệ CASA đứng thứ tư trong nhóm ngân hàng tư nhân (đạt 21.3% cuối Quý 2/2025). Chiến lược giải ngân thận trọng và ít liên quan đến các lĩnh vực rủi ro cao như bất động sản đã giúp ACB duy trì chất lượng tài sản vượt trội, với tỷ lệ nợ xấu thuộc nhóm thấp nhất trong ngành.

Trong nửa cuối năm 2025, động lực tăng trưởng của ACB đến từ các mảng sau:

Động lực Tăng trưởng Tín dụng Từ Khối Bán lẻ và FDI

VNDirect kỳ vọng tăng trưởng tín dụng nửa cuối năm 2025 sẽ được dẫn dắt bởi sự phục hồi mạnh mẽ hơn của cho vay bán lẻ và việc ACB mở rộng cho vay doanh nghiệp lớn và FDI.

Cho vay Bán lẻ: Mặc dù mảng bán lẻ tăng trưởng còn yếu trong 6 tháng đầu năm (chỉ tăng 7.7% so với đầu năm), nhưng dự kiến sẽ khởi sắc trong nửa cuối năm 2025. Động lực đến từ sự cải thiện của doanh số bán lẻ hàng hóa, sự phục hồi vững chắc hơn của thị trường bất động sản phía Nam, và việc ACB triển khai các sản phẩm cho vay mua nhà mới nhắm đến nhóm khách hàng trẻ, có thu nhập ổn định.

Cho vay Doanh nghiệp và FDI: Cho vay khách hàng doanh nghiệp được kỳ vọng dẫn dắt tăng trưởng nhờ nhu cầu tái cấp vốn, dòng vốn FDI ổn định (vốn FDI đăng ký 8T25 tăng 27.3%), và sự chuyển dịch ngắn hạn sang cho vay xây dựng để tận dụng làn sóng đầu tư công.

ACB đang chủ động mở rộng cho vay thương mại và sản xuất để đạt mục tiêu tăng trưởng tín dụng tham vọng (16-18%).

Thu hồi nợ Mạnh mẽ Thúc đẩy Thu nhập Ngoài Lãi (Non-II)

VNDirect đã nâng dự phóng tăng trưởng Non-II năm 2025 lên 20.3% so với cùng kỳ, được hỗ trợ bởi tăng trưởng cao hơn dự kiến của thu nhập kinh doanh ngoại hối, thu nhập đầu tư và đặc biệt là thu hồi nợ.

Dự phóng thu từ thu hồi nợ sẽ tăng 49% so với cùng kỳ trong năm 2025, củng cố thu nhập khác (mảng đóng góp lớn nhất vào Non-II). Sự cải thiện này được kỳ vọng nhờ việc luật hóa Nghị quyết 42, tạo điều kiện thuận lợi cho việc xử lý nợ xấu và tài sản đảm bảo.

Điều này đặc biệt quan trọng với ACB khi 96% các khoản vay của ngân hàng có tài sản đảm bảo (trong đó 86% là bất động sản).

Chất lượng Tài sản Tiếp tục là Điểm Sáng

Chất lượng tài sản của ACB được kỳ vọng sẽ tiếp tục cải thiện trong năm 2025, với tỷ lệ nợ xấu (NPL) dự kiến giảm xuống 1.27% và nợ cần chú ý (SML) giảm nhẹ xuống 0.45%.

Sự cải thiện này được hỗ trợ bởi tăng trưởng kinh tế và tỷ lệ xóa nợ cao.

Chi phí tín dụng được dự phóng ổn định ở mức 0.35%, giúp nâng tỷ lệ bao phủ nợ xấu (LLR) từ 77.9% năm 2024 lên 87.9% vào cuối năm 2025.

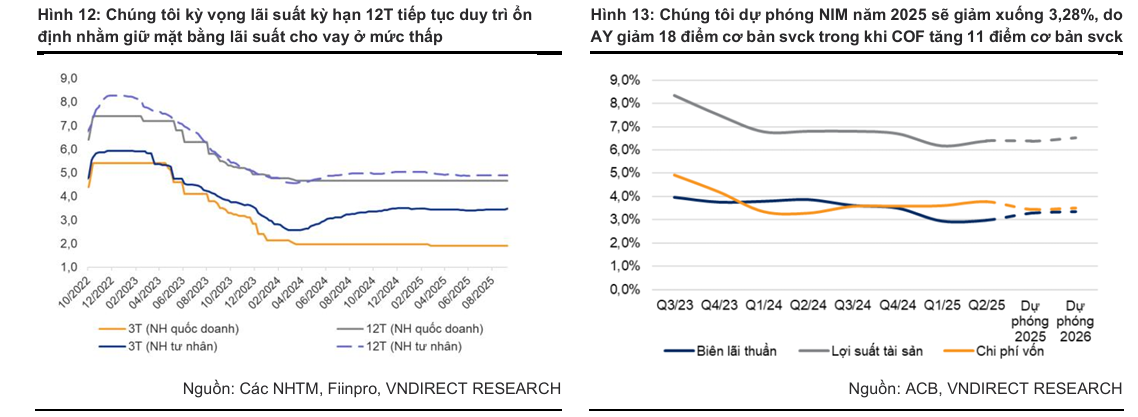

Áp lực NIM do Môi trường Lãi suất Thấp

Mặc dù có những điểm sáng về tăng trưởng tín dụng và chất lượng tài sản, NIM (Biên lãi ròng) của ACB vẫn chịu áp lực. VNDirect hạ dự phóng NIM năm 2025 xuống còn 3.28% (từ 3.34%).

Áp lực này đến từ lợi suất tài sản (AY) thấp hơn trong môi trường lãi suất thấp kéo dài và sự dịch chuyển tạm thời sang mảng cho vay KHDN có lợi suất thấp hơn. Chi phí vốn (COF) cũng có thể nhích tăng nhẹ, mặc dù tỷ lệ CASA được dự kiến cải thiện, do áp lực thanh khoản toàn hệ thống và mục tiêu tăng trưởng tín dụng cao.

Ước tính lợi nhuận quý 3

Theo dự phóng của các CTCK, LNTT quý 3 của ACB ước khoảng 5,400-5,500 tỷ, tăng trưởng 10%-14% yoy.

| Công ty | Chỉ tiêu chính Q3/2025 | Điểm nhấn | LNTT Ước tính |

|---|---|---|---|

| MBS | – TTTD Q3/25: +6.0% QoQ → 16% YTD cuối T9/2025- NIM: 2.9% (giảm nhẹ do cạnh tranh tín dụng)- Trích lập: +64.2% YoY, +27.0% QoQ → 9T25 +15.0% YoY | Hoàn thành ~70% KH năm sau 9T25 | ~5.5k tỷ (+14.0% YoY; -9.6% QoQ) → 9T25 đạt 16.2k tỷ |

| SSI | – NIM cải thiện nhẹ so với Q2/25- Thu từ nợ xấu xử lý giảm | KQKD giảm so với Q2/25 | ~5.4k tỷ (+11% YoY; -11% QoQ) |

| HSC | – Tăng trưởng tín dụng ~17% YoY- Không còn lãi bất thường như Q2/25 | LNTT Q3 giảm QoQ, kỳ vọng phục hồi ở Q4/25 | Nửa cuối 2025: 11.7k tỷ (+11.1% YoY) |

| VCBS | – TOI: 8,787 tỷ (+YoY)- Tín dụng cả năm 2025 ước tăng 19.3% (SME & cá nhân dẫn dắt)- NIM kỳ vọng hồi phục nhẹ nhờ cho vay bán lẻ và trung-dài hạn | Hiệu quả sinh lời cao, kiểm soát chi phí & chất lượng tài sản tốt | LNTT: 5,328 tỷ (+10% YoY) |

Lợi nhuận trước thuế (LNTT) Quý 2/2025 tăng 8.8% so với cùng kỳ, được hỗ trợ thêm bởi chi phí dự phòng giảm 21.3%.

Kết quả kinh doanh Quý 2/2025 cho thấy Tổng Thu nhập Hoạt động (TOI) tăng 7.4% so với cùng kỳ, nhờ sự phục hồi mạnh mẽ của Thu nhập Ngoài Lãi (Non-II) tăng 69.3% so với cùng kỳ. Đà tăng của Non-II đã bù đắp cho mức giảm 6.0% của Thu nhập Lãi thuần (NII).

Định giá và khuyến nghị

VNDirect duy trì khuyến nghị Khả quan đối với cổ phiếu ACB và đã nâng giá mục tiêu lên 31,300 đồng/cổ phiếu, với tiềm năng tăng giá là 21.6% cùng lợi suất cổ tức hấp dẫn 3.4%.

Việc điều chỉnh tăng giá mục tiêu này chủ yếu phản ánh việc VNDirect nâng dự phóng tăng trưởng tín dụng và thu nhập ngoài lãi (Non-II) của ngân hàng. Tuy nhiên, mức định giá P/B mục tiêu được áp dụng là 1.46 lần, thấp hơn mức 1.5 lần hiện tại, do dự phóng ROE năm 2025 giảm xuống 20.2% (so với 21.7% năm 2024) và chiết khấu so với mức P/B trung bình của các cổ phiếu cùng ngành.

HSC (30/09/2025), ACB được nâng giá mục tiêu lên 31,500 đồng/cp (+25.2 % so với giá thị trường 25,150 đồng) và duy trì khuyến nghị Mua vào. Lợi nhuận trước thuế năm 2025 dự kiến đạt 22,368 tỷ đồng (+6.6 % YoY), EPS 3,485 đồng/cp, trong khi P/B forward chỉ 1.2 lần và ROE duy trì 20.7 % (vượt 17.8 % trung bình nhóm).

Shinhan (16.09.2025) đưa khuyến nghị MUA, đưa giá mục tiêu 34,000 đồng (upside 28.8% từ giá 26,400 đồng). Theo Shinhan, điểm mấu chốt giúp ACB được nâng giá mục tiêu là sự chuyển mình mạnh mẽ trong cơ cấu thu nhập, khi thu nhập ngoài lãi bứt phá gần 40 % YoY, tỷ trọng thu nhập phí trên tổng thu nhập hoạt động (NOI/TOI) đạt 24.7 % nửa đầu 2025, từ đó bù đắp cho NIM đang suy yếu, mở ra động lực lợi nhuận mới, giảm phụ thuộc vào lãi vay.

VDSC (18.09.2025) cũng đưa khuyến nghị MUA cho ACB, với kỳ vọng giá mục tiêu sẽ đạt 32,600 đồng.

KBSV (4.9.2025) duy trì khuyến nghị Mua với giá mục tiêu 32,500 đồng/cổ phiếu, tương đương dư địa tăng giá khoảng 18% so với giá đóng cửa ngày 03/09/2025 với P/B mục tiêu 1.6x cho 2025 và. Kịch bản cơ sở của KBSV gồm giả định tín dụng tăng 17% năm 2025, biên lãi ròng khoảng 3.32% và NPL khoảng 1.25%.

So Sánh Quan Điểm VNDirect, HSC và KBSV về Cổ Phiếu ACB

| Tiêu chí | VNDirect (3.10.2025) | HSC (30.9.2025) | KBSV (4.9.2025) |

|---|---|---|---|

| Khuyến nghị | Khả quan | Mua vào | Mua |

| Giá mục tiêu | 31,300 đồng/cp | 31,500 đồng/cp | 32,500 đồng/cp |

| P/B Mục tiêu (2025) | 1.46 lần | Nhấn mạnh P/B forward 1.2x) | 1.6 lần |

| Tiềm năng tăng giá | 21.6% | 25.2% | ~18% |

| LNTT 2025 Dự phóng | 11,700 tỷ (+8% yoy) (Ước tính Q3: 5,400-5,500 tỷ) |

22,368 tỷ (+6.6% YoY) | LNST 2025: 18,940 tỷ |

| NIM 2025 Dự phóng | 3.28% (Hạ dự phóng do áp lực) | Kỳ vọng cải thiện dần 10bps/quý | 3.3% – 3.4% (Tương đối ổn định) |

| Động lực tăng trưởng chính | – Tín dụng bán lẻ và FDI phục hồi. – Thu hồi nợ mạnh nhờ Nghị quyết 42 (Tăng Non-II 20.3%). – Chất lượng tài sản vượt trội. |

– Chất lượng tài sản/nợ xấu cải thiện rõ rệt (giảm trích lập). – Thu nhập ngoại hối và dịch vụ (hồi phục từ Q4). – Hiệu suất lao động/Kiểm soát chi phí. |

– Tăng trưởng tín dụng cao (17%) có kiểm soát. – Thu nhập ngoài lãi (ngoại hối, trái phiếu, thu hồi nợ) là bộ đệm. – Chất lượng tài sản vượt trội (NPL ~1.25%). |

| Áp lực/Rủi ro chính | – Áp lực NIM do lãi suất thấp kéo dài và dịch chuyển sang cho vay KHDN lợi suất thấp. | – Chi phí huy động có thể tăng do tăng phát hành Giấy tờ có giá (GTCG). | – Biến động NIM (rủi ro lớn nhất). – Rủi ro tín dụng từ KHDN/BĐS nếu thị trường phục hồi chậm. – Rủi ro định giá (cổ phiếu đã tăng mạnh). |

Trên đồ thị, RS của ACB=78, nằm trong số các cổ phiếu hoạt động khá tốt. ACB có điểm mua Pocket Pivot vào ngày 6.10.2025.