TTCK Việt Nam

Thị trường Chứng khoán Tháng 10 theo VDSC: Kết quả Kinh doanh Quý III là yếu tố chủ đạo, nâng hạng chỉ là chất xúc tác tâm lý ngắn hạn

Bước sang tháng 10, tâm điểm chú ý của thị trường xoay quanh việc Việt Nam có thể chính thức được FTSE công nhận đủ điều kiện nâng hạng lên nhóm “thị trường mới nổi thứ cấp” sau nhiều năm chờ đợi. Tuy nhiên, Công ty Chứng khoán Rồng Việt (VDSC) cho rằng mùa công bố kết quả kinh doanh quý III/2025 mới là yếu tố chủ đạo quyết định xu hướng định giá của thị trường. Song song đó, sự kiện nâng hạng cùng với kịch bản FED cắt giảm lãi suất trong cuộc họp FOMC tháng 10 có thể đóng vai trò là chất xúc tác tạo ra những nhịp dao động đáng chú ý trong ngắn hạn.

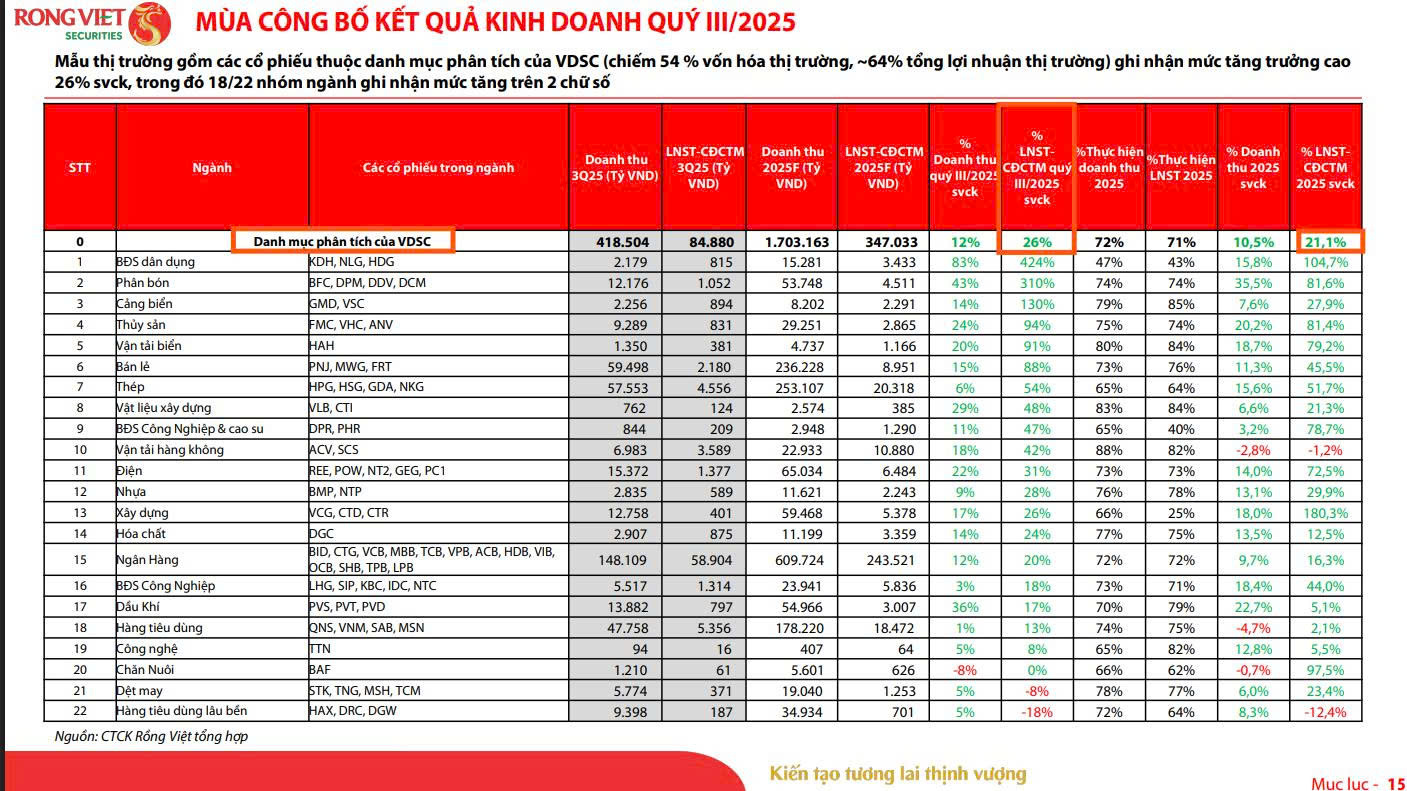

Kết quả kinh doanh quý III/2025 là yếu tố chủ đạo dẫn dắt thị trường, với lợi nhuận dự kiến tăng 22% YoY, cao hơn mức dự phóng top-down 15%; 18/22 nhóm ngành ghi nhận tăng trưởng hai chữ số, phản ánh triển vọng tích cực.

- Sự kiện nâng hạng FTSE và kỳ vọng FED cắt giảm lãi suất là chất xúc tác ngắn hạn, nhưng không ảnh hưởng lớn đến giá trị hợp lý; VDSC cho rằng chính sách kích thích kinh tế trong nước mới là động lực tăng trưởng bền vững.

VDSC duy trì dự báo VN-Index dao động 1,489–1,758 điểm, khuyến nghị nắm giữ cổ phiếu có nền tảng cơ bản tốt, ưu tiên nhóm đang chiết khấu dưới giá trị hợp lý; thêm mới DCM và PVD vào danh mục đầu tư tháng 10

Động lực chính từ Kết quả kinh doanh và kỳ vọng 2025

Kết quả khảo sát từ danh mục phân tích của VDSC cho thấy xu hướng tăng trưởng lợi nhuận vẫn tích cực khi lợi nhuận quý III/2025 dự kiến tăng 22% so với cùng kỳ, cao hơn mức dự phóng top-down 15%. Điều này phù hợp với việc thị trường cũng đã điều chỉnh kỳ vọng lợi nhuận năm 2025 lên mức tích cực hơn từ cuối tháng 7.

Cụ thể, mẫu thị trường gồm các cổ phiếu thuộc danh mục phân tích của VDSC (chiếm 54% vốn hóa thị trường, khoảng 64% tổng lợi nhuận thị trường) ghi nhận mức tăng trưởng cao 26% so với cùng kỳ, trong đó 18/22 nhóm ngành ghi nhận mức tăng trên 2 chữ số.

Dữ liệu tổng hợp từ Bloomberg, dựa trên đánh giá của các chuyên viên phân tích trên thị trường, cũng cho thấy kỳ vọng lợi nhuận năm 2025 đã có sự điều chỉnh tăng đáng kể sau khi các doanh nghiệp công bố kết quả kinh doanh quý II/2025. Theo đó, EPS kỳ vọng cho năm 2025 đã nâng mức tăng trưởng từ 20% YoY (ước tính giữa năm) lên 29% YoY, phản ánh sự cải thiện mạnh mẽ về triển vọng lợi nhuận trong bối cảnh hoạt động kinh doanh thực tế tích cực hơn dự báo.

Thị trường quý 2/2025: Lợi nhuận tăng đột biến nhưng chất lượng tăng trưởng còn yếu

Quan điểm về sự kiện Nâng hạng FTSE và FED

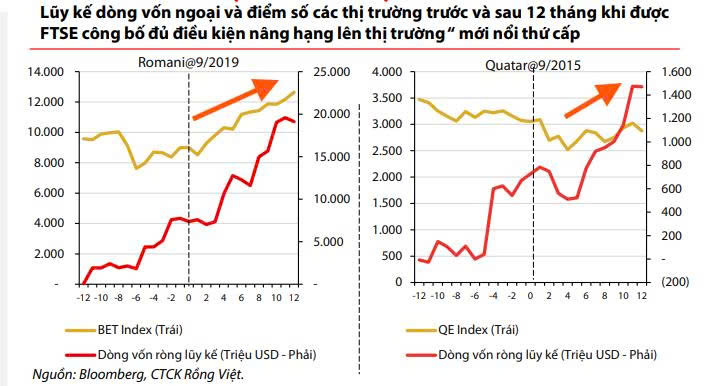

Đối với sự kiện nâng hạng, VDSC nhận định đây nhiều khả năng chỉ đóng vai trò xúc tác tâm lý thay vì chi phối giá trị hợp lý của thị trường. VDSC kỳ vọng kịch bản tích cực sẽ đến với thị trường chứng khoán Việt Nam trong kỳ đánh giá tháng 9/2025 của FTSE về vấn đề nâng hạng thị trường.

Nếu thành công, đây sẽ là yếu tố xúc tác mạnh mẽ trong bối cảnh Việt Nam đang thực thi nhiều chính sách kích thích kinh tế. Điểm khác biệt lần này so với các kỳ đánh giá trước là phái đoàn Bộ Tài chính và UBCK đã trực tiếp sang Anh làm việc với FTSE, thể hiện sự nghiêm túc của tổ chức đánh giá. Đồng thời, giai đoạn 2024–2025 đã chứng kiến nhiều cải cách quan trọng như vận hành hệ thống giao dịch KRX và ban hành loạt thông tư pháp lý mới nhằm tháo gỡ các rào cản đối với dòng vốn ngoại.

Tuy nhiên, kịch bản chưa được nâng hạng vẫn có thể xảy ra do phụ thuộc vào đánh giá chủ quan đến từ các khách hàng của tổ chức FTSE. Dù ở trong kịch bản nào, tác động đến giá trị hợp lý của thị trường sẽ không quá lớn vì việc nâng hạng không ảnh hưởng trực tiếp đến hoạt động kinh doanh và định giá hiện tại vẫn được dẫn dắt bởi chính sách kích thích kinh tế trong nước.

Trong ngắn hạn, giá cổ phiếu có thể chịu ảnh hưởng bởi dòng tiền đầu cơ vào kỳ vọng nâng hạng, nhưng nếu có điều chỉnh, chúng tôi cho rằng sẽ không kéo dài bởi xu hướng kích thích kinh tế vẫn là động lực chủ đạo cho xu hướng tăng trưởng lợi nhuận.

Về phía Cục Dự trữ Liên bang Mỹ (FED), thị trường đang định giá cao khả năng cắt giảm 25 điểm cơ bản (98%) trong cuộc họp FOMC tháng 10. Tuy nhiên, cần lưu ý rủi ro dữ liệu chậm công bố do Chính phủ Mỹ đóng cửa có thể khiến Fed thận trọng và cân nhắc cắt giảm mạnh hơn, có thể là 50 điểm cơ bản, trong tháng 12.

Ngoài ra, nhà đầu tư cần lưu ý một số yếu tố bất định có thể tạo rủi ro cho thị trường cần theo dõi gồm: thời gian kéo dài của việc Chính phủ Mỹ đóng cửa, phán quyết của Tòa án Tối cao về thuế quan đối ứng của ông Trump, và các điểm nóng địa chính trị có thể ảnh hưởng đến thương mại và chuỗi cung ứng toàn cầu.

Dự báo chỉ số và Chiến lược đầu tư

VDSC duy trì dự báo VN-Index dao động 1,489–1,758 điểm, phản ánh các kịch bản rủi ro ngắn hạn và EPS kỳ vọng năm 2025. Sau giai đoạn tăng mạnh, chỉ số đã chững lại trong tháng 8 khi tiệm cận ngưỡng P/E trung bình 10 năm. Kết quả kinh doanh quý III/2025 sẽ là động lực cải thiện, nhưng trong ngắn hạn, khả năng vượt định giá trung bình 10 năm vẫn bị thách thức bởi các yếu tố bên ngoài.

Trong ngắn hạn, VDSC duy trì quan điểm nắm giữ cổ phiếu, giữ tỷ lệ sức mua hợp lý, đa dạng hóa danh mục và tập trung vào cổ phiếu có nền tảng cơ bản tốt.

Trong bối cảnh thị trường nhiều khả năng đi ngang với xu hướng tăng nhẹ, dòng tiền sẽ tiếp tục luân chuyển sang nhóm có định giá hấp dẫn và triển vọng kinh doanh rõ ràng.

Trong kỳ này, VDSC thêm mới DCM (Đạm Cà Mau), PVD (Khoan và Dịch vụ Khoan Dầu khí) và tạm thay FMC (Thực phẩm Sao Ta) cho danh mục, đồng thời cơ cấu lại tỷ trọng để ưu tiên nhóm cổ phiếu đang chiết khấu dưới giá trị hợp lý và có chất xúc tác ngắn hạn.