TTCK Việt Nam

Triển Vọng Ngành Điện Việt Nam Nửa Cuối 2025 và Năm 2026: Tái cơ cấu và cải cách chính sách tạo ra chu kỳ tăng trưởng mới

Mirae Asset Securities (MAS) duy trì đánh giá Trung tính đối với ngành điện Việt Nam trong giai đoạn nửa cuối năm 2025 và năm 2026. Bối cảnh ngành được định hình bởi những điều chỉnh chính sách vĩ mô quan trọng và tác động rõ rệt từ yếu tố thời tiết.

Cải cách chính sách điện tạo chu kỳ tăng trưởng mới, với giá bán lẻ điện bình quân tăng 4.8% lên 2,204 đồng/kWh, EVN đề xuất tính lỗ lũy kế vào giá điện để tăng minh bạch và bền vững; Nghị quyết 70-NQ/TW thúc đẩy tái cơ cấu và phát triển nguồn điện hiệu suất cao.

Thời tiết La Niña thuận lợi cho thủy điện, giúp EVN ưu tiên huy động nguồn giá rẻ, giảm huy động nhiệt điện than và khí; sản lượng điện cả năm 2025 điều chỉnh giảm do nhu cầu thấp hơn dự báo, giá điện bình quân toàn thị trường giảm 23% trong 8T/2025.

Năng lượng tái tạo có tiến triển về khung giá nhưng vẫn đối mặt rào cản chính sách, khung giá điện gió tăng 14–23%, điện mặt trời kèm BESS tăng 24–33% tại miền Bắc; rủi ro lớn nhất là nguồn cung khí và biến động giá LNG nhập khẩu.

CTCK MAS trung tính về ngành điện và lựa chọn GEG, trong khi SSI lạc quan hơn và lựa chọn REE.

Cải cách chính sách mở ra chu kỳ tăng trưởng mới

Về mặt chính sách, năm 2025 ghi nhận những nỗ lực cải cách lớn của Chính phủ. Đáng chú ý, giá bán lẻ điện bình quân đã được điều chỉnh tăng lên 2,204 đồng/kWh theo Quyết định 599/QĐ-EVN, tăng 4.8% so với mức giá trước đó, phản ánh áp lực chi phí trong ngành.

Ngoài ra, EVN đã đề xuất cho phép tính khoản lỗ lũy kế hơn 44,700 tỷ đồng vào giá bán lẻ điện bình quân, bao gồm chi phí sản xuất chưa được bù đắp và chênh lệch tỷ giá hối đoái đánh giá lại, nhằm tăng tính minh bạch và bền vững cho cơ chế điều chỉnh giá bán lẻ điện.

Những cải cách này, cùng với Nghị quyết 70-NQ/TW năm 2025 về bảo đảm an ninh năng lượng, đang hướng đến việc nâng cao quyền lựa chọn cho khách hàng, thúc đẩy tái cơ cấu ngành điện và ưu tiên phát triển các dự án nguồn điện công suất lớn, hiệu suất cao.

Năng Lượng Tái Tạo và Nghị Quyết 70: Cột Mốc Quan Trọng Đưa Ngành Điện Tăng Trưởng

Tác động từ Thời tiết và Nhu cầu Tiêu thụ

Yếu tố thời tiết sẽ là động lực chính chi phối cơ cấu huy động nguồn điện trong giai đoạn cuối 2025 và nửa đầu 2026.

Theo dự báo của NOAA vào tháng 8/2025, xác suất xảy ra hiện tượng La Niña vẫn cao hơn El Niño trong suốt giai đoạn dự báo từ tháng 8/2025 đến tháng 5/2026. Kịch bản này tạo ra điều kiện thủy văn thuận lợi, dự kiến các nhà máy thủy điện sẽ được EVN ưu tiên huy động cao hơn, qua đó cải thiện đáng kể kết quả kinh doanh.

Ngược lại, các nhà máy nhiệt điện than và nhiệt điện khí dự kiến sẽ bị giảm huy động trong bối cảnh này, do giá thành phát điện cao hơn.

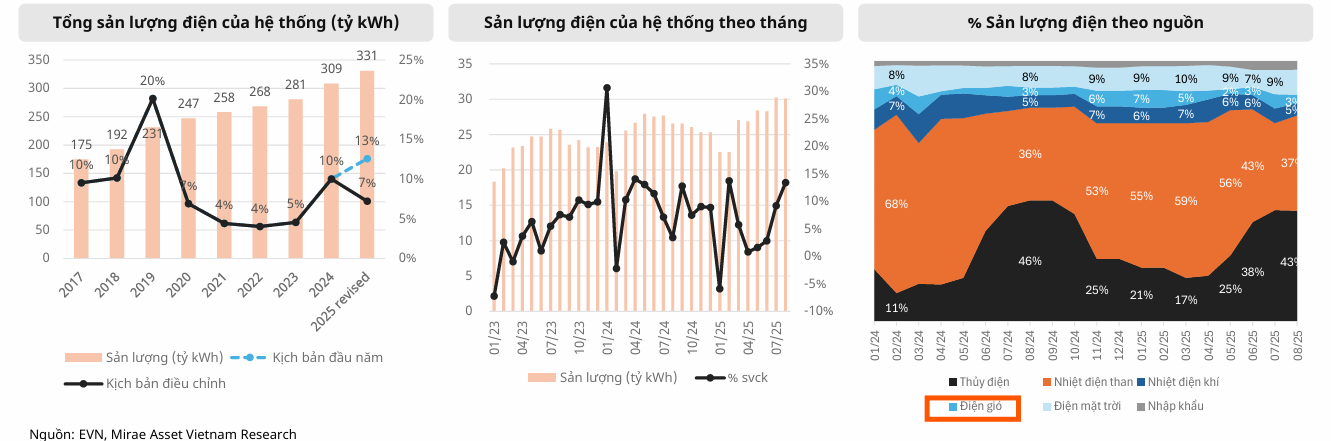

Về nhu cầu tiêu thụ điện, tổng sản lượng điện của toàn hệ thống quốc gia trong 8 tháng đầu năm 2025 ước đạt 216 tỷ kWh, tăng 5% so với cùng kỳ. Tuy nhiên, Công ty Vận hành Hệ thống điện Quốc gia (NSMO) đã phải điều chỉnh kế hoạch sản lượng điện cả năm 2025 xuống còn 331 tỷ kWh (tăng 7% so với cùng kỳ), thấp hơn 5% so với kế hoạch ban đầu.

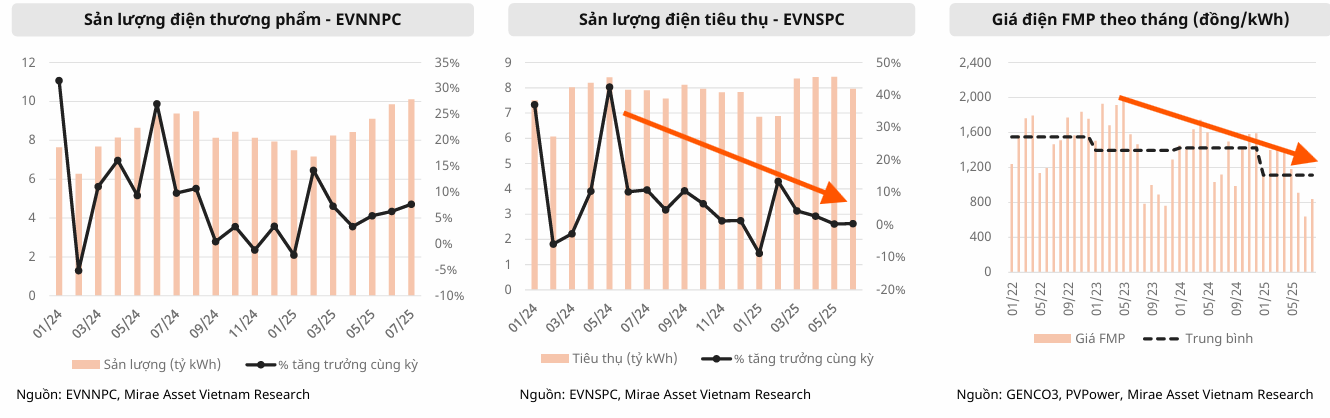

Nguyên nhân chính là do nhiệt độ trung bình toàn quốc thấp hơn dự kiến, đặc biệt là miền Bắc ghi nhận lượng mưa cao nhất trong gần 50 năm vào tháng 6/2025, khiến nhu cầu phụ tải không tăng đột biến như dự báo. Điều kiện thủy văn thuận lợi cũng làm giá điện bình quân toàn thị trường (FMP) giảm 23% trong 8 tháng đầu năm 2025, do EVN tăng cường huy động thủy điện giá rẻ.

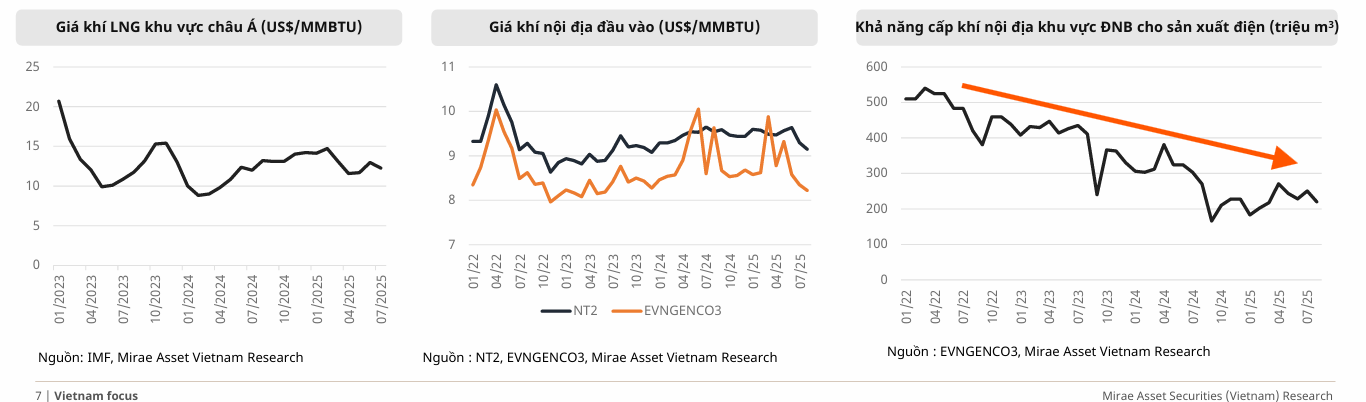

Triển vọng Năng lượng Tái tạo và Khí LNG

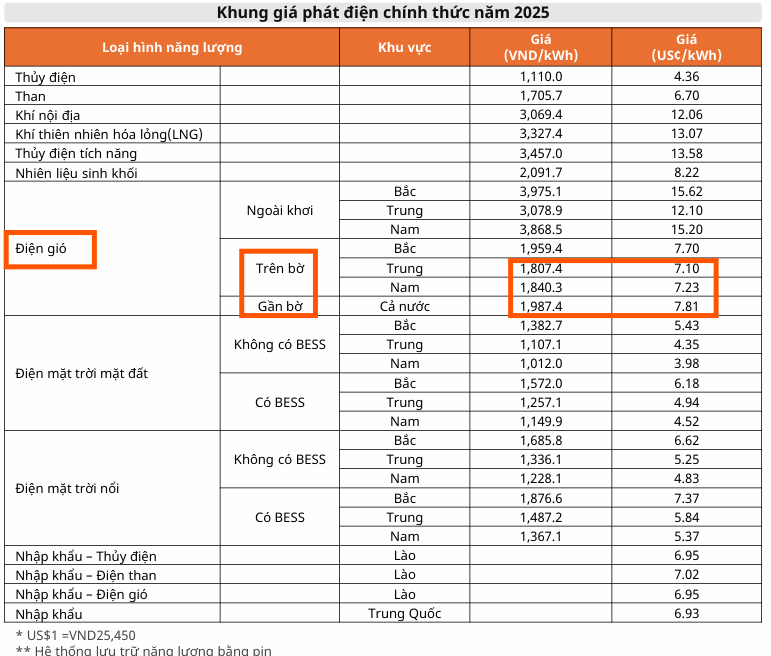

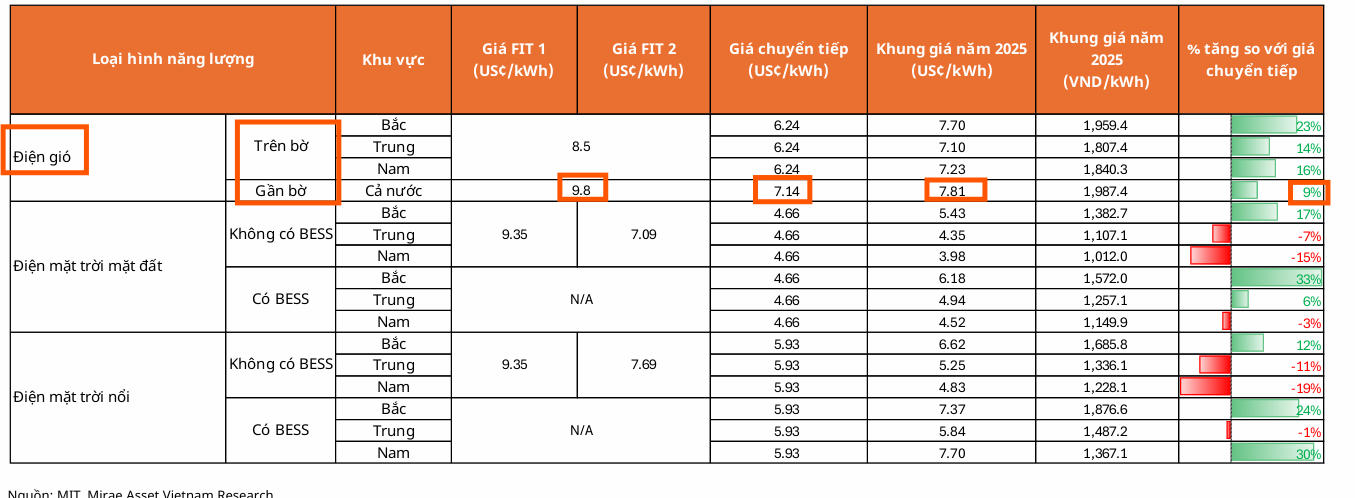

Đối với năng lượng tái tạo, triển vọng ngắn hạn được đánh giá ở mức trung lập. Mặc dù khung pháp lý và quy định đã có tiến triển rõ rệt, đặc biệt là việc ban hành khung giá phát điện cho điện gió ngoài khơi, điện gió trên bờ, điện mặt trời và điện LNG trong nửa đầu năm 2025, ngành vẫn phải đối mặt với những trở ngại lớn về chính sách và hành chính.

Khung giá mới cho điện gió trên bờ tăng 14-23% so với khung giá chuyển tiếp, được kỳ vọng tạo động lực mạnh mẽ cho các nhà phát triển. Trong khi đó, khung giá điện mặt trời cho thấy sự phân hóa: giá mua giảm 7-19% đối với dự án không kèm hệ thống lưu trữ (BESS) ở miền Trung và Nam, nhưng lại tăng mạnh 24-33% đối với điện mặt trời kèm BESS tại miền Bắc.

Sự rõ ràng về khung giá này tạo nền tảng định hướng đầu tư cho năng lượng tái tạo và khí LNG. Tuy nhiên, rủi ro lớn nhất nằm ở nguồn cung khí và LNG nhập khẩu. Nguồn cung khí trong nước suy giảm buộc Chính phủ phải thúc đẩy chiến lược LNG, với việc PVPower dự kiến phát điện thương mại từ Nhà máy Nhơn Trạch 3 vào tháng 11/2025.

Giá LNG chịu ảnh hưởng mạnh từ biến động địa chính trị, làm gia tăng rủi ro tài chính và vận hành cho các doanh nghiệp năng lượng phụ thuộc vào nguồn nhập khẩu.

Luận điểm đầu tư ngành điện: MAS thận trọng (lựa chọn GEG), SSI lạc quan (lựa chọn REE).

Trong nửa cuối năm 2025 và năm 2026, MAS duy trì đánh giá tích cực đối với thủy điện nhờ điều kiện thời tiết La Niña thuận lợi, giúp các doanh nghiệp thủy điện có khả năng được ưu tiên huy động cao và cải thiện lợi nhuận.

Ngược lại, nhiệt điện than và khí nhiều khả năng sẽ tiếp tục duy trì tỷ lệ huy động thấp từ EVN. Mặc dù có tiềm năng lớn và những tiến triển về chính sách gần đây như DPPA và PDP8 điều chỉnh, năng lượng tái tạo vẫn giữ quan điểm trung tính trong ngắn hạn do còn nhiều thách thức cần vượt qua.

Tuy nhiên, về dài hạn, MAS (1.10.2025) lạc quan về triển vọng của lĩnh vực này, phù hợp với định hướng phát triển của Quy hoạch Điện VIII, đồng thời mở ra cơ hội tăng trưởng cho các doanh nghiệp hạ tầng và xây lắp điện.

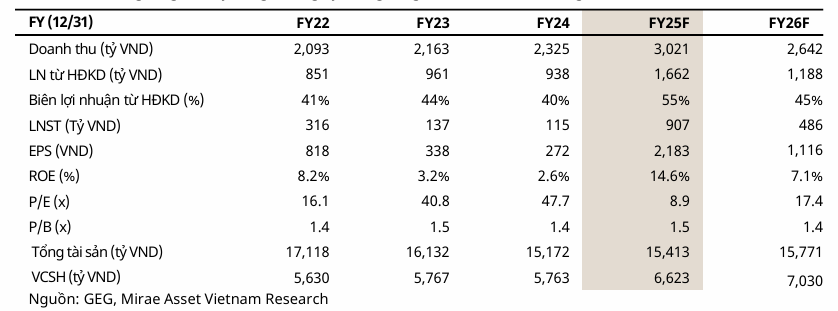

Mirae Asset Securities (MAS) duy trì quan điểm Tăng Tỷ Trọng đối với cổ phiếu GEG với giá mục tiêu là 19,300 đồng, dựa trên triển vọng tăng trưởng tích cực trong các năm tới. Quan điểm này được củng cố bởi hai động lực chính: nhu cầu tiêu thụ điện tăng mạnh trong tương lai và cam kết đẩy nhanh quá trình chuyển đổi sang nền kinh tế xanh của Chính phủ, qua đó định vị năng lượng tái tạo là trụ cột quan trọng của hệ thống điện quốc gia.

Về kết quả kinh doanh 6 tháng đầu năm 2025, GEG đã ghi nhận một quý tích cực với doanh thu hợp nhất đạt 1,737 tỷ đồng (tăng 42% so với cùng kỳ) và lợi nhuận ròng thuộc về cổ đông công ty mẹ (LNR) tăng mạnh lên 544 tỷ đồng (tăng 391% so với cùng kỳ).

Kết quả vượt trội này đến từ ba yếu tố chính: 1) việc áp dụng cơ chế giá mới cho Nhà máy điện gió TPD1 từ Quý 1/2025, 2) ghi nhận khoản thu hồi nợ tốt trong Quý 1/2025, và 3) hoàn tất thoái vốn khỏi CTCP Thủy điện Trường Phú trong Quý 2/2025.

Nhờ đó, GEG đã vượt lần lượt 2% và 12% kế hoạch lợi nhuận trước thuế và lợi nhuận sau thuế cả năm. Sản lượng điện thương phẩm 6 tháng đầu năm đạt 606 triệu kWh (giảm 7% so với cùng kỳ), với sự đóng góp nổi bật của điện gió đạt 333 triệu kWh (chiếm 55% tổng sản lượng và doanh thu tăng 73% so với cùng kỳ) và thủy điện ước đạt 73 triệu kWh (tăng 35% so với cùng kỳ) nhờ điều kiện thời tiết thuận lợi. Tính đến cuối Quý 2/2025, công ty tiếp tục giảm nợ vay, với tổng dư nợ vay chịu lãi giảm còn 8,472 tỷ đồng.

Tuy nhiên, MAS cũng lưu ý về triển vọng năm 2026 khi dự phóng tổng sản lượng điện cả năm 2026 sẽ đạt 1,380 triệu kWh, gần như đi ngang so với năm 2025. Do MAS không kỳ vọng có các khoản lợi nhuận bất thường như thoái vốn hay thu hồi nợ trong năm 2026, nên doanh thu dự kiến giảm xuống 2,642 tỷ đồng (giảm 13% so với cùng kỳ) và LNR dự báo đạt 486 tỷ đồng (giảm 46% so với cùng kỳ). Mặc dù vậy, khi loại trừ các khoản lợi nhuận bất thường, lợi nhuận trước thuế từ hoạt động kinh doanh cốt lõi trong năm 2026 vẫn được dự kiến tăng 8% so với cùng kỳ.

Nhà đầu tư nên chú ý đến rủi ro pha loãng cổ phiếu và đòn bẩy tài chính cao khi xem xét đầu tư vào GEG.

Trong khi đó, SSI (6.10.2025) nhận định tái cơ cấu là chìa khóa cho an ninh năng lượng và tăng trưởng kinh tế bền vững của Việt Nam. Công ty dự báo sản lượng điện sẽ tăng trưởng mạnh từ 7-9% trong nửa cuối năm 2025 và duy trì ở mức 7-8% trong năm 2026.

Tuy nhiên, SSI cho rằng giá thị trường điện năm 2026 có thể sẽ duy trì ở mức thấp so với giai đoạn trước do điều kiện thủy văn thuận lợi, đặc biệt là khả năng chuyển sang hiện tượng La Niña, giúp thủy điện tiếp tục được ưu tiên huy động với chi phí sản xuất thấp hơn nhiệt điện than và khí.

Về dài hạn, ngành điện tiếp tục đóng vai trò quan trọng trong phát triển kinh tế, đòi hỏi phải mở rộng hạ tầng, gỡ bỏ các nút thắt pháp lý, và thúc đẩy phát triển năng lượng tái tạo, năng lượng mới (như điện khí LNG, thủy điện tích năng, BESS) theo tinh thần các Nghị quyết quan trọng của Chính phủ.

SSI lựa chọn REE là cổ phiếu ưa thích nhờ triển vọng mở rộng công suất và tiềm năng tăng trưởng từ mảng văn phòng cho thuê, đồng thời duy trì theo dõi các cổ phiếu như HDG, NT2 và PGV, kỳ vọng các nguồn điện truyền thống vẫn đóng vai trò quan trọng trong việc đáp ứng nhu cầu điện ngày càng tăng.