Phân tích Doanh Nghiệp

VTP: Vùng Giá Hấp Dẫn Khi Hoạt Động Kinh Doanh Duy Trì Tăng Trưởng Mạnh Mẽ

Tổng CTCP Bưu chính Viettel (HSX: VTP) được đánh giá là đang ở vùng giá hấp dẫn sau đà điều chỉnh, trong khi hoạt động kinh doanh cốt lõi tiếp tục duy trì đà tăng trưởng mạnh mẽ, chủ yếu nhờ vào sự bùng nổ của thị trường thương mại điện tử và sự gia tăng đóng góp từ các dự án logistics trọng điểm. MBS khuyến nghị KHẢ QUAN đối với VTP với giá mục tiêu 121,000 đồng/cổ phiếu.

VTP duy trì tăng trưởng mạnh nhờ thương mại điện tử và logistics cửa khẩu, bất chấp cạnh tranh gay gắt từ Shopee Express và J&T; sản lượng bưu chính tăng ~21.5% trong 2025, lợi nhuận ròng dự báo tăng 15%/21%/44% trong 2025–2027.

- Dự án Công viên Logistics Lạng Sơn là động lực trung hạn, kỳ vọng đóng góp ~6% doanh thu từ 2026, giúp VTP mở rộng năng lực khai thác và hưởng lợi từ giao thương Việt–Trung; thêm vào đó là Trung tâm Logistics Đà Nẵng và các cửa khẩu thông minh.

MBS, HSC và VNDirect đều khuyến nghị khả quan, với giá mục tiêu dao động từ 115,400 đến 129,200 đồng/cp; định giá hiện tại được xem là hấp dẫn sau khi cổ phiếu điều chỉnh ~45% từ đỉnh, phản ánh dư địa tăng trưởng dài hạn.

Động lực chính từ Thị trường Thương mại điện tử

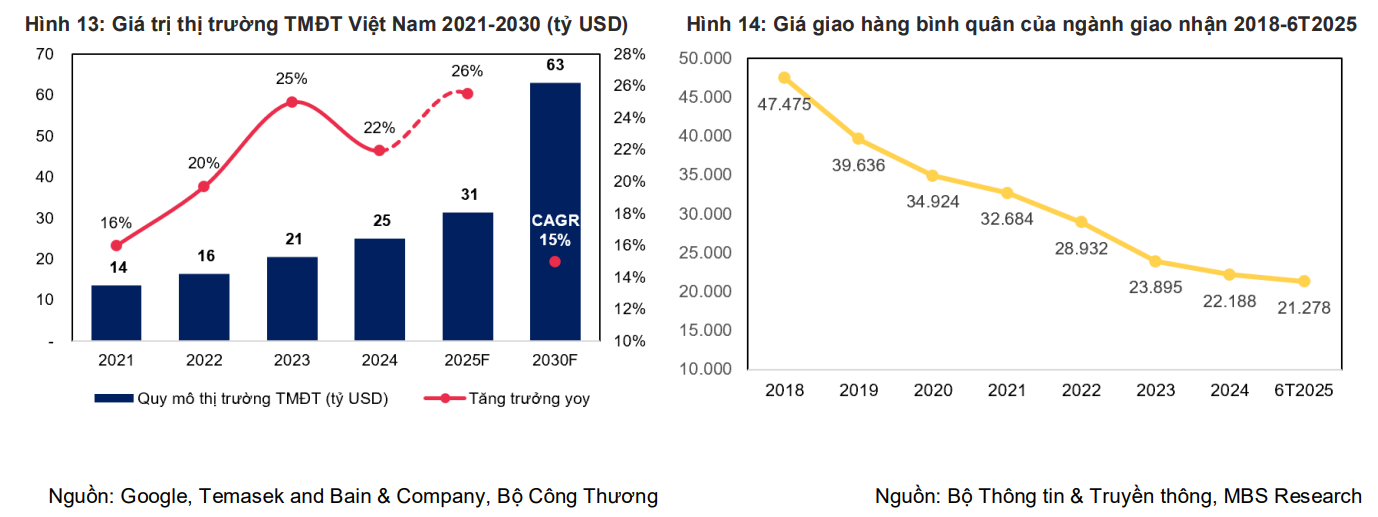

Sự phát triển mạnh mẽ của thị trường thương mại điện tử (TMĐT) là yếu tố chính hỗ trợ đà tăng trưởng của hoạt động bưu chính, chuyển phát của VTP. Nhờ xu hướng mua hàng online gia tăng, quy mô thị trường TMĐT Việt Nam được dự báo sẽ duy trì mức tăng mạnh 25.5% trong năm 2025 và đạt mốc 63 tỷ USD vào năm 2030, tương ứng với mức Tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 15%. Xu hướng này tạo nền tảng vững chắc cho hoạt động bưu chính của VTP.

Mặc dù thị trường TMĐT tăng trưởng cao, nhưng VTP phải đối mặt với áp lực cạnh tranh gay gắt từ các đơn vị vận chuyển nội bộ của các sàn TMĐT lớn như Shopee Express và J&T Express. Điều này được phản ánh qua dự báo tăng trưởng sản lượng bưu chính của VTP trong giai đoạn 2025-2027 ở mức thấp hơn tăng trưởng TMĐT: 21.5%/16.5%/16.5% so với cùng kỳ.

Do áp lực cạnh tranh về giá duy trì ở mức cao, giá dịch vụ bình quân được dự báo sẽ tiếp tục giảm 3.9% so với cùng kỳ trong năm 2025, trước khi hạ nhiệt và tăng trở lại 3% trong năm 2027 khi cuộc đua dần chuyển sang tập trung vào chất lượng dịch vụ và tốc độ vận chuyển.

VTP đang nỗ lực cải thiện thị phần thông qua kiến nghị Bộ Công Thương cho phép người dùng được lựa chọn đơn vị vận chuyển, cùng với việc mở rộng các điểm dịch vụ Smart Box sau ký kết hợp tác với Shopee.

VTP đã sớm trở thành một trong những doanh nghiệp logistics tiên phong tại Việt Nam, nhờ áp dụng công nghệ tiên tiến vào hoạt động kinh doanh giúp cải thiện hiệu suất, tối ưu chi phí vận hành lên đến 40% và nâng cao khả năng đáp ứng nhu cầu của khách hàng. Với việc Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel) là cổ đông lớn nhất, VTP sở hữu lợi thế cạnh tranh rõ rệt khi được tham gia các dự án lớn, trọng điểm trong ngành, tiên phong mở rộng hoạt động kinh doanh sang các quốc gia lân cận như Trung Quốc, Lào, Thái Lan, …

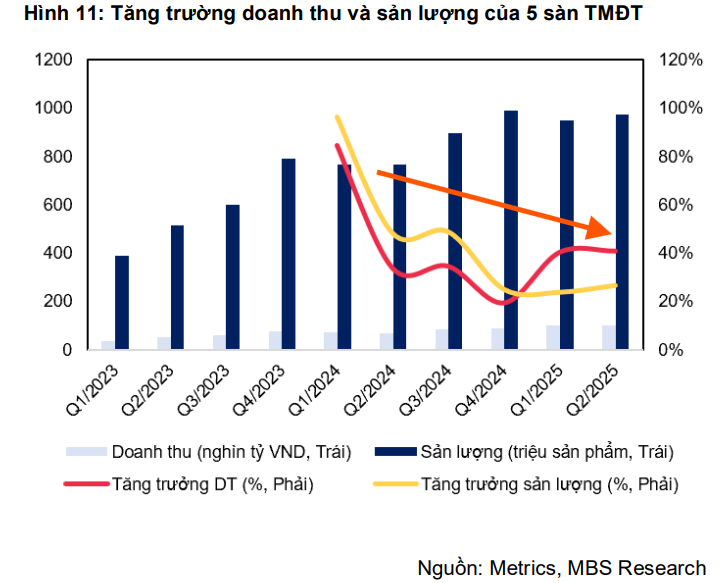

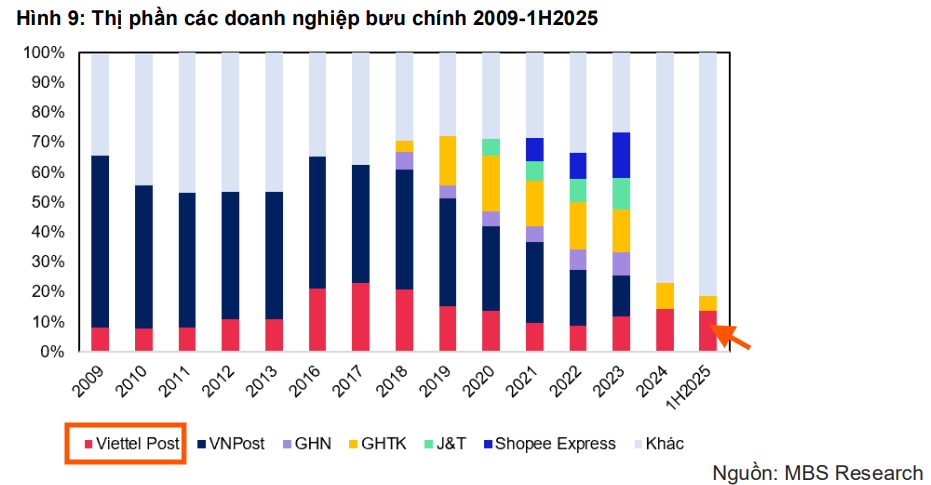

Đến nay, VTP là một trong những doanh nghiệp chuyển phát hàng đầu Việt Nam, sở hữu hơn 2,000 bưu cực, có gần 2,000 xe tải các loại, và tổng diện tích kho bãi đạt 1.2 triệu m2. Nhờ những lợi thế cạnh tranh rõ rệt, trong 2024, thị phần của VTP ở mảng giao nhận mở rộng lên top 1 thị phần đạt 14.2% và trong 1H2025, thị phần hiện đạt 13.6%.

Bứt phá từ các dự án Hạ tầng Logistics trọng điểm

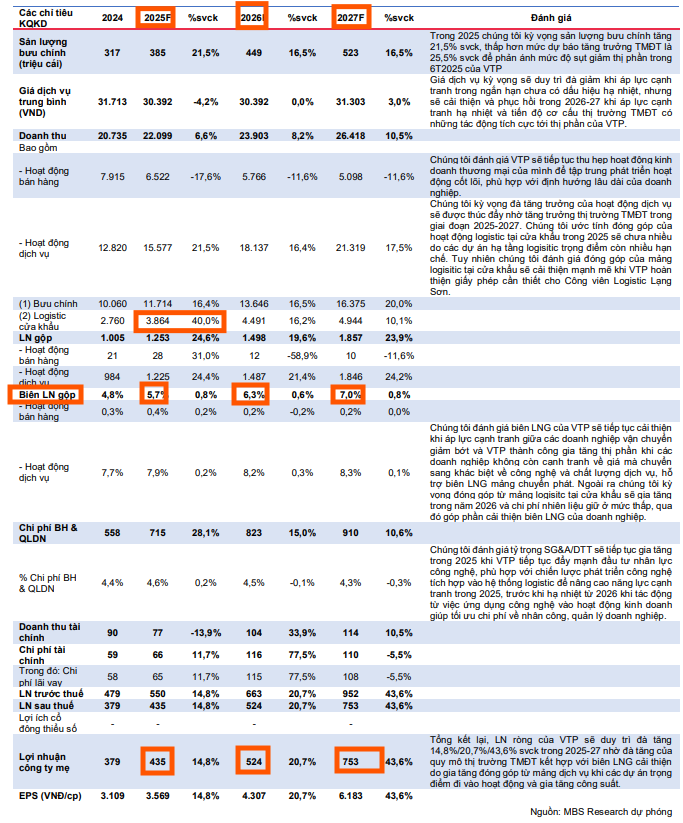

Việc chuyển đổi từ công ty chuyển phát sang doanh nghiệp logistics công nghệ là chiến lược trung và dài hạn của VTP, tập trung vào dịch vụ kho bãi và logistics. MBS đánh giá doanh thu logistics tại khu vực cửa khẩu của VTP sẽ bứt phá mạnh mẽ, tăng lần lượt 40%/16%/10% so với cùng kỳ trong giai đoạn 2025-2027, lên mức 3,863.6 tỷ/4,490.6 tỷ/4,944.4 tỷ đồng

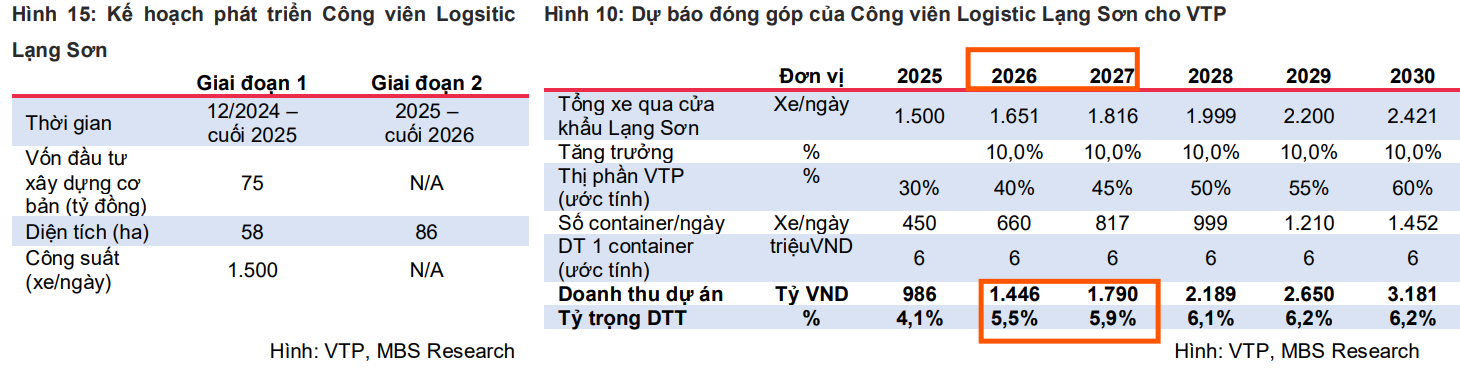

Sự bứt phá này chủ yếu nhờ vào việc phát triển các dự án hạ tầng logistics trọng điểm, đặc biệt là Dự án Công viên Logistics Lạng Sơn. Sau khi hoàn thiện các giấy phép cần thiết, dự án này sẽ giúp gia tăng công suất khai thác, kết hợp với sự phục hồi của hoạt động xuất nhập khẩu qua khu vực Lạng Sơn khi nhu cầu nhập khẩu nông sản gia tăng. Mặc dù dự án này chưa đóng góp nhiều trong năm 2025, nhưng MBS kỳ vọng doanh thu và lợi nhuận sẽ cải thiện và tăng mạnh trong năm 2026 khi các giấy phép cần thiết được hoàn thiện.

Trong tháng 12/2024 vừa qua, VTP đã bắt đầu vận hành Công viên Logistic Lạng Sơn, dựa trên hạ tầng rộng 144ha thuê từ CTCP Trung chuyển Lạng Sơn (nhà đầu tư cơ sở hạ tầng với tổng vốn đầu tư là 3.300 tỷ đồng).

MBS đánh giá dự án Công viên Logistic Lạng Sơn sau khi đóng góp khoảng 4.4% doanh thu thuần của VTP trong 2025, tỷ trọng đóng góp cải thiện lên khoảng 5.5%/5.9% trong 2026/27 và duy trì đóng góp ổn định quanh 6.2% trong tương lai nhờ hoạt động giao thương giữa Việt Nam – Trung Quốc.

Ngoài ra, VTP cũng tham gia vào các dự án cửa khẩu thông minh, giúp nâng cao năng lực và hiệu suất thông quan hàng hóa lên khoảng 4-5 lần so với hiện tại, hỗ trợ tích cực cho hoạt động kinh doanh tại cửa khẩu trong giai đoạn 2026-2027.

Triển vọng Lợi nhuận và Cải thiện Biên lợi nhuận

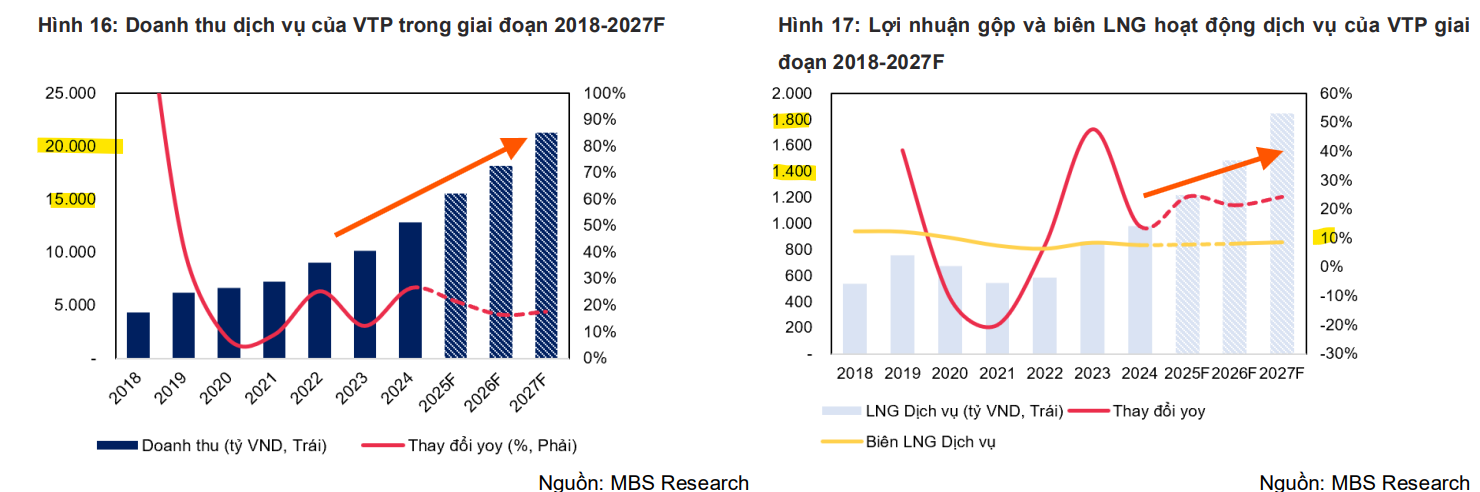

MBS ước tính doanh thu dịch vụ (gồm bưu chính và logistics cửa khẩu) của VTP duy trì đà tăng 21.5%/16.4%/17.5% so với cùng kỳ, qua đó đưa doanh thu thuần tăng lần lượt 6.6%/8.2%/10.5% trong giai đoạn 2025-2027.

Đáng chú ý, lợi nhuận ròng được dự báo tăng trưởng tích cực 15%/21%/44% so với cùng kỳ trong giai đoạn 2025-2027. Sự tăng trưởng này được hỗ trợ bởi kỳ vọng biên lợi nhuận gộp (LNG) của VTP sẽ cải thiện từ 0.6 đến 0.8 điểm phần trăm nhờ vào ba yếu tố chính:

- Tăng tỷ trọng doanh thu dịch vụ (logistics) có biên lợi nhuận cao hơn.

- Áp dụng công nghệ tiên tiến (Robot chia chọn tự động, hệ thống quản lý TMS/WMS) giúp nâng cao hiệu quả hoạt động, giảm chi phí trên mỗi đơn hàng.

- Giá nhiên liệu giảm và đẩy mạnh logistics B2B cho các doanh nghiệp sản xuất bán lẻ, giúp cải thiện tỷ lệ lấp đầy đơn hàng và tối ưu hóa chi phí.

Khuyến nghị và Định giá

MBS khuyến nghị KHẢ QUAN đối với cổ phiếu VTP với giá mục tiêu 121,000 đồng/cổ phiếu. Mức giá mục tiêu này có tiềm năng tăng giá 27.9% so với giá đóng cửa ngày 06/10/2025.

MBS kỳ vọng doanh thu di ̣ch vụ bưu chinh sẽ tăng lần lượt 16.4%/16.5%/20% yoy và đạt 11,714/13,646/16,375 tỷ đồng.

Sau đà giảm gần 45% từ đỉnh, VTP được đánh giá là đang ở mức định giá hấp dẫn và là thời điểm phù hợp để mua vào, dựa trên việc thị trường TMĐT duy trì đà tăng mạnh mẽ, hỗ trợ sản lượng bưu chính và giúp VTP gia tăng thị phần. Trong khi đó, các dự án hạ tầng logistics quan trọng (Công viên Logistics Lạng Sơn, Trung tâm Logistics Đà Nẵng) kỳ vọng gia tăng đóng góp vào doanh thu dịch vụ khi hoàn thiện giấy phép và đi vào khai thác công suất tối đa. Triển vọng kinh doanh lạc quan và tăng trưởng lợi nhuận ròng mạnh mẽ trong trung và dài hạn.

HSC (1.10.2025) giảm giá mục tiêu xuống . Với giá mục tiêu này, HSC duy trì khuyến nghị Tăng tỷ trọng, kỳ vọng tiềm năng tăng giá là . Mặc dù có những thách thức trong ngắn hạn, VTP vẫn là doanh nghiệp có triển vọng tăng trưởng mạnh mẽ trong hai năm tới, đặc biệt khi khả năng sinh lời của LSLP được khai thông rõ ràng hơn từ năm .

VNDirect (19.9.2025) nâng khuyến nghị từ Trung lập lên Khả quan và tăng giá mục tiêu lên 129,200 đồng/cổ phiếu.

VNDirect cho rằng giá cổ phiếu VTP hiện tại đã giảm 42% so với báo cáo gần nhất, về mức P/E 31.7 lần, tương đương mức trung bình 2 năm. Mức định giá này được đánh giá là còn dư địa tăng trưởng, phản ánh quá trình chuyển đổi chiến lược của công ty. VNDirect vẫn tin rằng VTP sẽ bứt tốc mạnh mẽ trong năm 2026 khi các dự án mới đi vào hoạt động.

VTP: Trung tâm logistics Đà Nẵng sẽ thúc đẩy mạnh tăng trưởng lợi nhuận năm 2026 như thế nào?

So sánh Quan điểm của 3 CTCK về VTP (Viettel Post)

| Tiêu chí | MBS (26/09/2025) | HSC (01/10/2025) | VNDirect (19/09/2025) |

|---|---|---|---|

| Khuyến nghị | Khả quan | Tăng tỷ trọng (Duy trì) | Khả quan (Nâng từ Trung lập) |

| Giá Mục Tiêu | 121,000 VNĐ/cp | 115,400 VNĐ/cp (Thấp nhất) | 129,200 VNĐ/cp (Cao nhất) |

| Quan điểm Định giá | Đang ở vùng giá hấp dẫn sau đà điều chỉnh 45% từ đỉnh. | Đang giao dịch hấp dẫn (EV/EBITDA 16.4x), thấp hơn TBCN. | Định giá P/E 31.7x (tương đương TBCN 2 năm), còn dư địa tăng trưởng. |

| Dự phóng LN Ròng 2026 | +21% | +26% | +34.8% (Lạc quan nhất) |

| Trọng tâm Động lực | TMĐT + Bứt phá từ Hạ tầng Logistics (Logistics cửa khẩu). | Mảng chuyển phát cốt lõi vững chắc + LSLP là động lực từ 2027. | Chuyển đổi chiến lược sang Logistics Công nghệ cao + Trung tâm Đà Nẵng là bước ngoặt. |

| Kỳ vọng Dự án Lạng Sơn (LSLP) | Kỳ vọng doanh thu/lợi nhuận tăng mạnh trong 2026 khi hoàn thiện giấy phép. | Thận trọng/Giảm dự báo ngắn hạn. Có lợi nhuận rõ ràng từ 2027 do chậm giấy phép kho ngoại quan. | Thận trọng (khó vận hành toàn diện trước 2027). |

| Điểm nhấn khác | Tối ưu hóa chi phí 40% nhờ công nghệ. Đẩy mạnh dịch vụ logistics có biên lợi nhuận cao. | Mảng chuyển phát cốt lõi tăng trưởng 33% YoY (vượt ngành) trong 1H2025. | Trung tâm Đà Nẵng là trọng điểm kết nối ASEAN – Trung Quốc. |

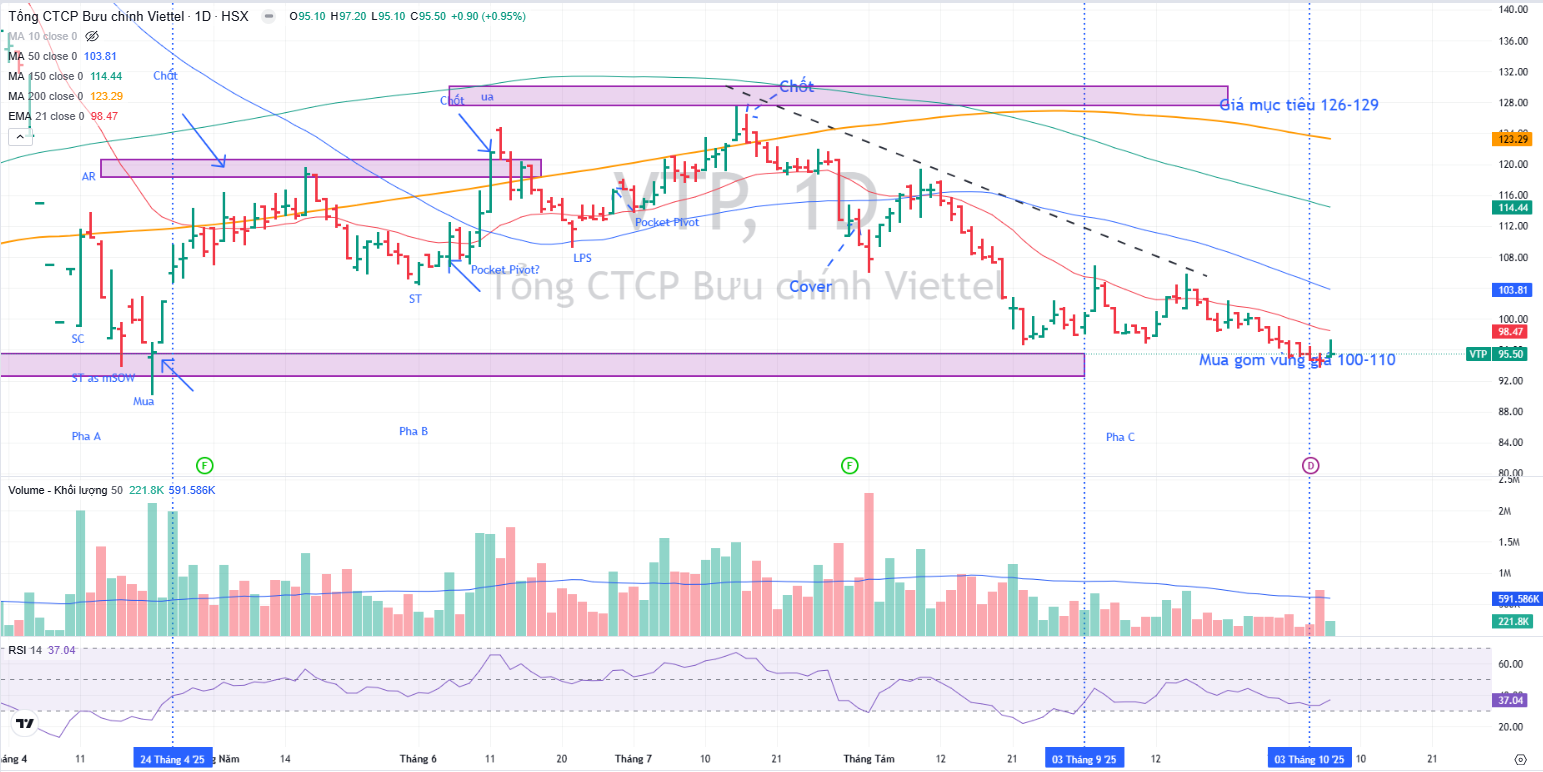

Elibook Team khuyến nghị mua gom VTP ở vùng giá 100,000 đồng. Phân kỳ dương giữa giá và RSI tạo ra khả năng hình thành đáy.