TTCK Việt Nam

Các động lực giúp ngành bán lẻ bước vào chu kỳ mới

Ngành bán lẻ Việt Nam bước vào năm 2025 trong bối cảnh kinh tế phục hồi mạnh mẽ, thu nhập và việc làm cải thiện, tiêu dùng nội địa trở lại vai trò động lực trung tâm của tăng trưởng GDP. Sau giai đoạn suy giảm do dịch bệnh và biến động giá cả toàn cầu, Việt Nam đang chứng kiến sự bứt phá rõ rệt trong doanh thu bán lẻ hàng hóa và dịch vụ.

TỔNG QUAN VỀ ĐỘNG LỰC TĂNG TRƯỞNG TIÊU DÙNG

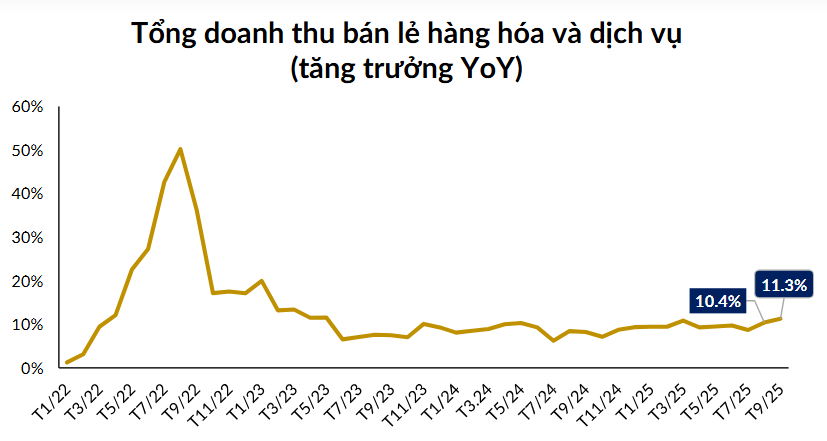

Tám tháng đầu năm 2025, tổng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng đạt 4,579 nghìn tỷ đồng, tăng 9.4% so với cùng kỳ năm trước. Riêng tháng 8/2025 đạt 588.2 nghìn tỷ đồng, tăng 10.6%, đánh dấu tháng thứ ba liên tiếp có mức tăng trưởng hai chữ số. Đây là dấu hiệu rõ ràng cho thấy niềm tin tiêu dùng đã hồi phục.

Động lực chính của đà tăng này xuất phát từ ba yếu tố.

- Thứ nhất, lượng khách quốc tế tăng mạnh: riêng tháng 8/2025 đạt 1.7 triệu lượt (+16% YoY); lũy kế tám tháng đạt 13.9 triệu lượt, tương đương 123% mức trước dịch. Sự bứt phá của du lịch quốc tế kéo theo tăng trưởng mạnh ở các mảng dịch vụ: lưu trú – ăn uống tăng 14.7%, lữ hành tăng 20.3%.

- Thứ hai, các sự kiện tầm quốc gia như kỷ niệm 80 năm Quốc khánh (21/8–2/9/2025) và 50 năm ngày Giải phóng miền Nam (30/4/2025) kích thích hoạt động du lịch nội địa và chi tiêu.

- Thứ ba, các yếu tố mùa vụ, đặc biệt là kỳ nghỉ lễ, mùa tựu trường và thói quen mua sắm cuối năm, tiếp tục củng cố nhu cầu.

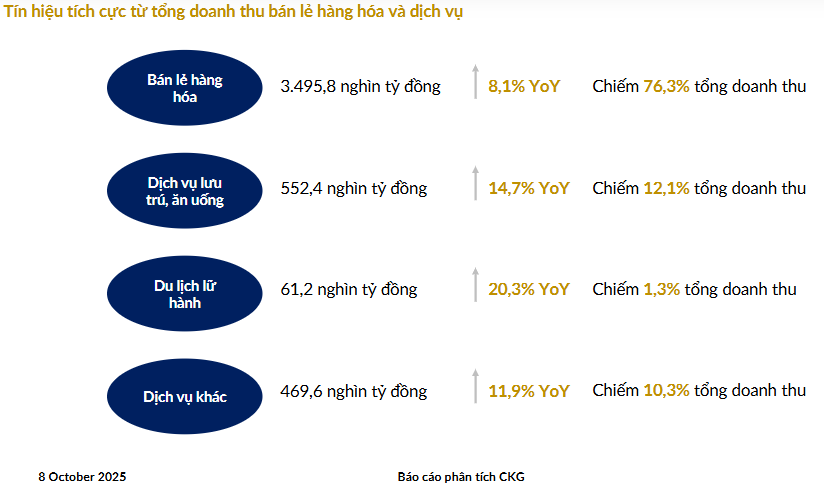

Theo CKG, cơ cấu doanh thu tám tháng đầu năm 2025 gồm:

Dự báo cả năm 2025, tổng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng tăng khoảng 10%, với tốc độ tăng trưởng kép 12.1%/năm trong giai đoạn 2026–2029. Hai trụ đỡ chính cho triển vọng này là nền kinh tế bước vào chu kỳ tăng trưởng mới và động lực nhân khẩu học – đô thị hóa và thu nhập tăng.

NỀN KINH TẾ ỔN ĐỊNH – NỀN TẢNG VỮNG CHẮC CHO TIÊU DÙNG

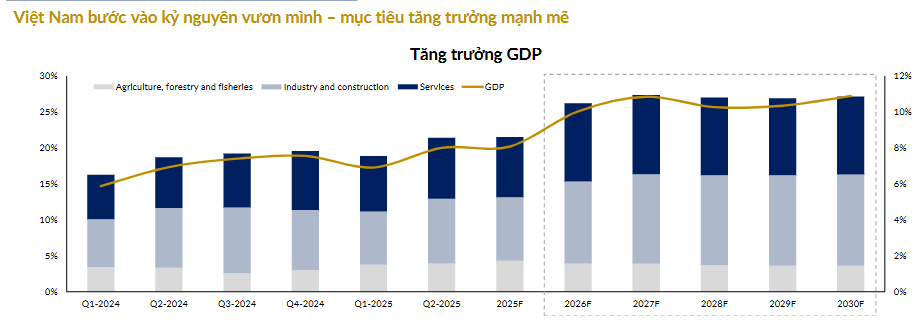

Tăng trưởng GDP Việt Nam năm 2025 dự kiến đạt 8.3%, phản ánh sự phục hồi mạnh mẽ của cả ba khu vực: nông nghiệp, công nghiệp – xây dựng, và dịch vụ. Đây là bước chuyển cho giai đoạn được CKG gọi là “kỷ nguyên vươn mình” – khi nền kinh tế hướng tới tăng trưởng hai chữ số trong giai đoạn 2026–2030.

Song song đó, lạm phát được kiểm soát ổn định: chỉ số giá tiêu dùng (CPI) tăng 3.24%, lạm phát cơ bản 3.25%. Các yếu tố gây tăng chủ yếu đến từ giá điện, nhà ở và chi phí giáo dục mùa tựu trường – yếu tố mang tính mùa vụ. Do đó, rủi ro lạm phát không làm xói mòn đáng kể sức mua của người dân.

Tỷ lệ thất nghiệp trong độ tuổi lao động tiếp tục giảm, đạt 2.2% nửa đầu năm 2025, mức thấp nhất từ quý IV/2019. Thị trường lao động thắt chặt kéo theo kỳ vọng tăng lương, thực tế thu nhập bình quân tháng của người lao động quý II/2025 đạt 8.2 triệu đồng, tăng 700 nghìn đồng (+9.33%) so với cùng kỳ. Thu nhập tăng giúp tiêu dùng hộ gia đình mở rộng, tạo lực đẩy bền vững cho ngành bán lẻ.

NHÂN KHẨU HỌC VÀ ĐÔ THỊ HÓA – NỀN TẢNG DÀI HẠN CHO MỞ RỘNG TIÊU DÙNG

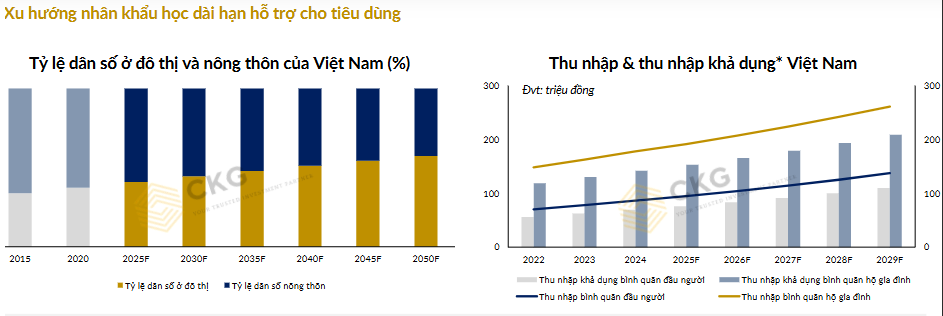

Việt Nam đang chuyển dịch mạnh về cấu trúc dân số. Dân số đô thị dự kiến đạt 61.4 triệu người vào năm 2050, chiếm 57.3% tổng dân số, tăng mạnh so với 37.3% năm 2020. Cùng với đó, dân số nông thôn sẽ giảm còn 45.6 triệu người (42.7%).

Sự dịch chuyển này hình thành tầng lớp trung lưu và người tiêu dùng thu nhập cao tập trung ở đô thị, kéo theo nhu cầu hàng hóa và dịch vụ chất lượng cao hơn. Thu nhập khả dụng bình quân hộ gia đình giai đoạn 2025–2029 dự kiến tăng 8.1%/năm, còn thu nhập bình quân đầu người tăng 9.68%/năm. Khi thu nhập và khả năng chi tiêu cải thiện, người tiêu dùng chuyển dần từ chi tiêu cho hàng thiết yếu sang các mặt hàng có giá trị cao hơn như sản phẩm chăm sóc cá nhân, hàng tiêu dùng nhanh cao cấp, đồ gia dụng, công nghệ.

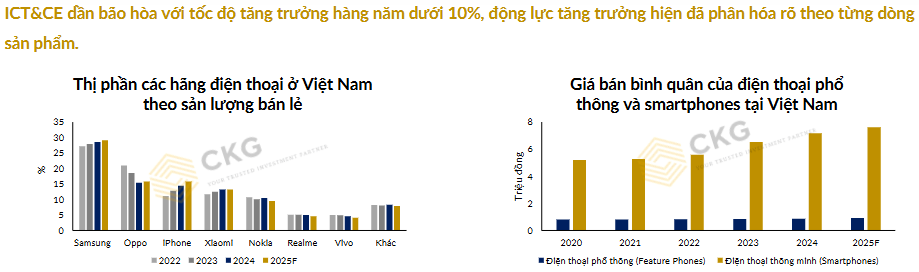

NGÀNH CÔNG NGHỆ VÀ ĐIỆN MÁY (ICT & CE): DẤU HIỆU BÃO HÒA VÀ TẬP TRUNG

Ngành ICT và CE tăng trưởng chậm lại, dưới 10%/năm, phản ánh trạng thái bão hòa. Tuy nhiên, vẫn tồn tại các động lực riêng biệt. Đối với ICT (điện thoại, laptop, tablet), sản lượng chững lại nhưng giá bán tăng, kéo doanh thu lên nhờ xu hướng nâng cấp thiết bị cao cấp. Trong khi đó, ngành CE (điện máy – tủ lạnh, máy lạnh, máy giặt, TV) vẫn tăng trưởng nhờ mở rộng thâm nhập hộ gia đình, dù phải hạ giá để kích cầu.

Năm 2025, Samsung duy trì vị thế dẫn đầu về sản lượng điện thoại, nhờ chính sách sản phẩm tầm trung phù hợp. Apple tăng mạnh thị phần nhờ bản địa hóa (bổ sung tiếng Việt, tích hợp ứng dụng nội địa). Giá bán smartphone tăng trung bình 9.9%/năm giai đoạn 2020–2025, và dự kiến 10.64%/năm giai đoạn 2025–2030, nhờ chi tiêu công nghệ tăng và chu kỳ thay điện thoại mới.

Về kênh phân phối, thị trường chuyển dịch về các chuỗi lớn: bán qua chuỗi ICT chiếm tỷ trọng ngày càng cao, cửa hàng nhỏ lẻ thu hẹp, kênh online đóng vai trò bổ trợ. Trong ngành điện máy, chuỗi lớn như Điện Máy Xanh chiếm ưu thế, trong khi các cửa hàng độc lập giảm dần. Cuộc cạnh tranh giá giảm nhiệt khi các nhà bán lẻ nhỏ yếu thế rút lui, chỉ còn những hệ thống lớn có năng lực tài chính duy trì cuộc chơi.

Thị phần toàn ngành ICT & CE ngày càng tập trung: Thế Giới Di Động (MWG) tăng từ 29.2% năm 2020 lên 33.9% năm 2024, trong khi FPT và các đối thủ khác suy giảm. Đây là dấu hiệu cho thấy quy mô và năng lực vận hành đang trở thành yếu tố quyết định thị phần.

MẢNG FMCG: CÂU CHUYỆN CHUYỂN DỊCH TỪ TRUYỀN THỐNG SANG HIỆN ĐẠI

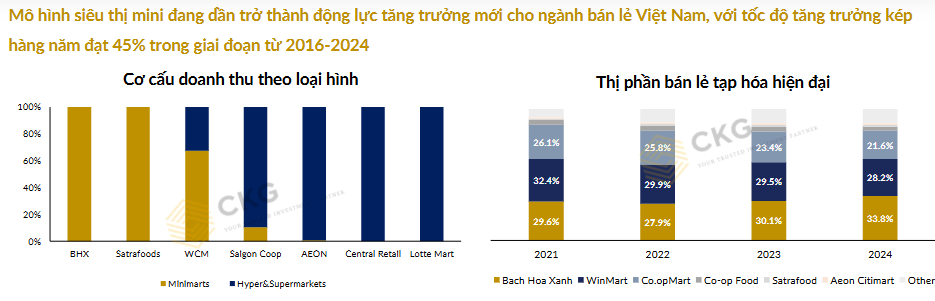

Mảng hàng tiêu dùng nhanh (FMCG) thể hiện một cuộc chuyển dịch sâu sắc trong hành vi người tiêu dùng. Việt Nam hiện có hơn 8,500 chợ truyền thống, nhưng sau đại dịch, người tiêu dùng hướng mạnh sang các kênh hiện đại vì yếu tố tiện lợi, vệ sinh, và giá minh bạch. Các chuỗi hiện đại tăng trưởng trung bình 15–16%/năm trong giai đoạn 2021–2025.

Đặc biệt, mô hình siêu thị mini (minimart) nổi lên như động cơ tăng trưởng chủ lực, với tốc độ tăng trưởng kép 45% giai đoạn 2016–2024, vượt xa mức tăng trung bình 11% của toàn ngành bán lẻ hiện đại. Minimart phù hợp với điều kiện đô thị Việt Nam: diện tích nhỏ (≤500 m²), dễ thâm nhập khu dân cư, hàng hóa thiết yếu và tươi sống, mở cửa đến 22h, đáp ứng thói quen “ghé nhanh – mua ít – thường xuyên”.

Đến năm 2023, thị trường bán lẻ hàng tạp hóa hiện đại tập trung rất cao: 7 doanh nghiệp dẫn đầu chiếm 86% doanh số, trong đó Bách Hóa Xanh (BHX) và WinCommerce (WCM) giữ vai trò chủ đạo. BHX cùng Satrafoods thống trị khu vực miền Nam, còn WCM phủ toàn quốc. Các tập đoàn nước ngoài như AEON, Central Retail, Lotte Mart chủ yếu vẫn tập trung vào mô hình siêu thị lớn.

Minimart đang hội đủ điều kiện phát triển bền vững. Môi trường pháp lý cũng ủng hộ xu hướng này: từ 01/6/2025, hơn 37,500 hộ kinh doanh bắt buộc sử dụng hóa đơn điện tử kết nối trực tiếp với cơ quan thuế, tạo nền tảng minh bạch, giảm cạnh tranh không chính thức. Nghị quyết 68-NQ/TW năm 2025 yêu cầu chấm dứt thuế khoán sau 2026, thúc đẩy hộ kinh doanh chuyển thành doanh nghiệp. Các quy định này vừa làm tăng tính chính quy của thị trường, vừa có lợi cho các chuỗi lớn.

Thêm vào đó, Hà Nội đang triển khai kế hoạch xoá bỏ toàn bộ chợ cóc, chợ tạm trong năm 2025, tạo cơ hội lớn cho các chuỗi minimart và cửa hàng tiện lợi hiện đại như WinCommerce (MSN) và Bách Hóa Xanh (MWG) mở rộng mạng lưới.

MẢNG DƯỢC PHẨM – TĂNG TRƯỞNG ỔN ĐỊNH, HƯỚNG TỚI CHẤT LƯỢNG

Thị trường dược phẩm Việt Nam duy trì tốc độ tăng trưởng 5–10%/năm, nhờ thu nhập tăng, dân số già hóa và ý thức chăm sóc sức khỏe cao sau Covid-19. Quy mô thị trường năm 2025 đạt khoảng 300.000 tỷ đồng, với chi tiêu thuốc bình quân đầu người khoảng 3 triệu đồng/năm. Ngành này cũng được hưởng lợi từ xu hướng siết quản lý chất lượng, truy xuất nguồn gốc, và số hóa bán lẻ, đặc biệt trong hệ thống nhà thuốc hiện đại.

DOANH NGHIỆP TIÊU BIỂU: MWG – TỪ MỞ RỘNG SANG TĂNG TRƯỞNG CHẤT LƯỢNG

Thế Giới Di Động (MWG) là hình mẫu tiêu biểu của ngành bán lẻ Việt Nam trong năm 2025. Doanh nghiệp này không chỉ dẫn đầu mảng ICT & điện máy mà còn tái cấu trúc thành công mảng thực phẩm và hàng tiêu dùng thông qua Bách Hóa Xanh (BHX).

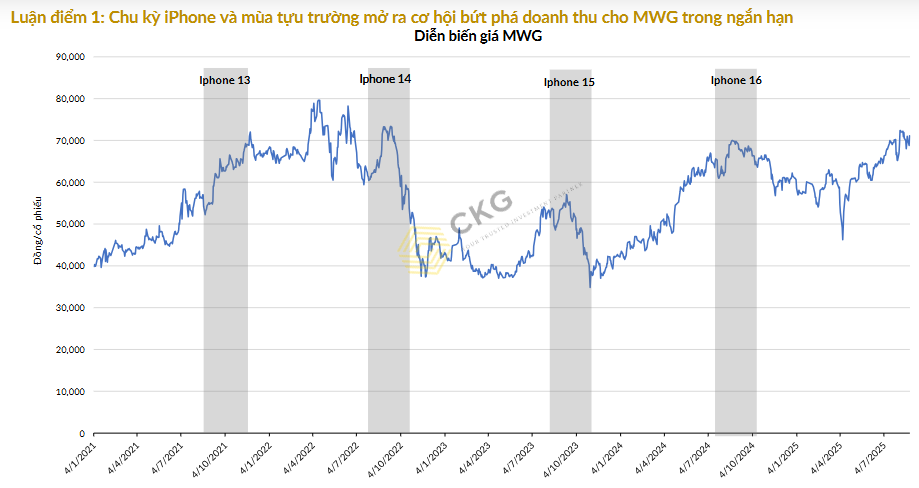

Trong mảng ICT & điện máy, MWG hưởng lợi từ các chu kỳ sản phẩm công nghệ, đặc biệt là iPhone. Khi iPhone 16 ra mắt, MWG bán được 60,000 máy, thu về 2,000 tỷ đồng chỉ trong tháng đầu, gấp ba lần doanh thu iPhone 15. Tốc độ đặt cọc đạt kỷ lục 80,000 đơn chỉ trong 30 phút, minh chứng cho năng lực bán hàng và độ phủ thương hiệu. Tháng 9/2024 là tháng có doanh thu cao nhất trong ba năm gần đây nhờ iPhone 16 với 11,800 tỷ đồng, tháng 10 tiếp tục tăng 50% lượng bán so với tháng trước.

Hàng trăm ngàn chiếc iPhone 17 đã được đặt mua tại Việt Nam, mỗi giây có 44 người đặt cọc

Bức tranh quý III/2025 của MWG nổi bật bởi thành công rực rỡ trong chiến dịch mở bán iPhone 17, đánh dấu giai đoạn tăng trưởng doanh thu mạnh nhất trong ba năm trở lại đây. Theo cập nhật từ VDSC và SHS, MWG đạt doanh thu hơn 12,000 tỷ đồng chỉ trong tháng đầu mở bán iPhone 17, tăng gần 30% so với cùng kỳ năm trước và vượt xa mức đỉnh 11,800 tỷ đồng ghi nhận trong đợt mở bán iPhone 16. Trong hai tuần đầu tiên, MWG đã bán được khoảng 70,000 máy iPhone 17, vượt kế hoạch ban đầu chỉ sau mười ngày, với doanh thu ước đạt 2,500 tỷ đồng.

Mặc dù biên lợi nhuận gộp trên mỗi máy iPhone không cao, chỉ quanh mức 7–8%, nhưng do quy mô doanh thu lớn và tốc độ quay vòng hàng tồn cao, iPhone 17 đóng góp đáng kể vào dòng tiền hoạt động và thanh khoản của doanh nghiệp.

MWG là đối tác nội địa duy nhất được Apple cấp quyền nhập lô hàng iPhone 17 đợt đầu, có mặt tại cửa hàng chỉ 3 ngày sau khi mở bán toàn cầu. Nhờ đó, MWG rút ngắn đáng kể khoảng cách thời gian so với các kênh xách tay, đồng thời thu hẹp chênh lệch giá với các sàn thương mại điện tử chỉ còn 2–3%, trong khi trước đây thường cao hơn 8–10%. Điều này giúp chuỗi thu hút khách hàng chính thức, tăng lưu lượng mua trực tiếp tại cửa hàng.

Theo SHS, trong giai đoạn tháng 9–10/2025, MWG chiếm khoảng 20% tổng lượng iPhone bán ra tại Việt Nam, tương đương tăng 40% sản lượng so với cùng kỳ năm 2024, khẳng định vị thế số một trong kênh bán lẻ thiết bị công nghệ cao cấp. Cùng với đó, MWG ghi nhận tăng trưởng doanh số nhóm điện thoại hơn 22% so với cùng kỳ, đưa mảng ICT & CE trở lại vai trò đầu tàu đóng góp trên 60% doanh thu hợp nhất.

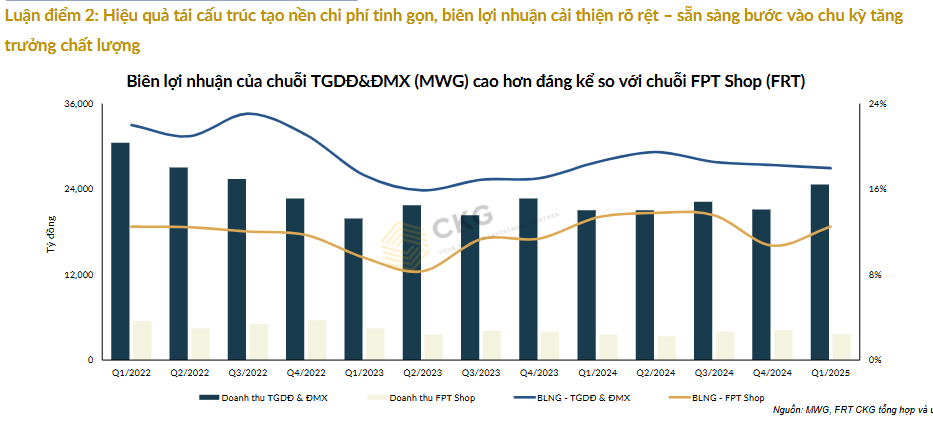

Sau nhiều năm mở rộng mạng lưới, MWG chuyển hướng sang giai đoạn “giảm lượng – tăng chất”. Doanh nghiệp tinh gọn cửa hàng, cắt giảm chi phí, tối ưu vận hành và nâng biên lợi nhuận. Biên lợi nhuận sau thuế và biên gộp của MWG cao hơn đáng kể so với FPT Shop, thể hiện năng lực kiểm soát chi phí và sức mạnh quy mô.

Mảng Bách Hóa Xanh là điểm sáng đột phá. Từ vị thế thua lỗ, BHX đạt điểm hòa vốn trong quý II/2024 và tiếp tục bứt phá, đạt lợi nhuận sau thuế 182 tỷ đồng trong quý II/2025, tăng 176% so với cả năm 2024. MWG mở mới 434 cửa hàng trong nửa đầu 2025, hơn một nửa tại miền Trung – khu vực có dư địa thị trường lớn. Đáng chú ý, hơn 60% cửa hàng mới có EBIT dương, cho thấy hiệu quả mở rộng thực chất.

Thị phần MWG trong mảng ICT & CE tăng liên tục từ 29.2% năm 2020 lên 33.9% năm 2024, khẳng định vị thế thống trị. Các yếu tố pháp lý như hóa đơn điện tử và minh bạch thuế cũng giúp MWG hưởng lợi khi thị trường dần loại bỏ hộ kinh doanh nhỏ lẻ, chuyển về kênh chính ngạch.

VDSC dự báo thị phần MWG sẽ tiếp tục vượt ngưỡng 35% trong năm 2025 nhờ sức bật iPhone 17 và tối ưu chuỗi Điện Máy Xanh.

MWG: Bách hóa xanh ‘Cất Cánh’ – khuyến nghị “Mua mạnh” Với Upside 30%

KỶ NGUYÊN MỚI CỦA BÁN LẺ VIỆT NAM

Năm 2025 đánh dấu bước ngoặt quan trọng của ngành bán lẻ Việt Nam. Với GDP tăng 8.3%, thu nhập bình quân và việc làm cải thiện, lạm phát kiểm soát, tầng lớp trung lưu mở rộng và chính sách minh bạch hóa mạnh mẽ, tiêu dùng nội địa trở thành động lực chính cho tăng trưởng.

Ba xu hướng lớn định hình tương lai ngành:

- Đô thị hóa và gia tăng thu nhập thúc đẩy chuyển dịch sang hàng hóa chất lượng cao, kênh bán lẻ hiện đại.

- Tập trung thị phần vào các chuỗi lớn, nơi lợi thế vốn và công nghệ trở thành yếu tố sống còn.

- Minimart và bán lẻ hiện đại sẽ là mũi nhọn mới thay thế chợ truyền thống, phản ánh nhu cầu tiện lợi và tốc độ của đời sống đô thị.

Liên hệ Bảo Khánh CANSLIM, zalo: 0703983308