Phân tích Doanh Nghiệp

VIPCO (VIP): Khả năng tái ký hợp đồng thuê định hạn ở mức giá thấp hơn, nhưng định giá vẫn hấp dẫn

- Kết quả kinh doanh nửa đầu 2025 tăng mạnh, doanh thu đạt 299 tỷ (+14% YoY), LNST đạt 63 tỷ (+50% YoY); nhờ giá cước thuê tàu cao hơn và chi phí khấu hao giảm sau khi tàu Petrolimex 16 hết khấu hao.

- VIP đầu tư tàu mới thay thế Petrolimex 10, kỳ vọng tăng 33% công suất đội tàu; giá tàu resale và tàu 5–10 năm tuổi đang thấp hơn dự toán, tạo điều kiện đầu tư thuận lợi trong nửa cuối 2025.

- Định giá EV/EBITDA hiện tại là 4.2 lần, cao hơn trung bình 3 năm gần nhất (3.7 lần); cổ tức duy trì đều đặn với tỷ suất ~8%, hấp dẫn hơn lãi suất tiền gửi, nhưng BSC vẫn giữ quan điểm “Trung lập” do rủi ro tái ký hợp đồng vận tải.

Triển Vọng và Những Quan Ngại trong Nửa Cuối Năm ![]()

BSC đưa ra quan điểm TRUNG LẬP đối với triển vọng của VIP trong nửa cuối năm do các yếu tố trái chiều cùng tác động.

Thứ nhất, rủi ro lớn nhất đến từ khả năng tái ký hợp đồng cho thuê định hạn (hết hạn vào tháng ). Trong bối cảnh thị trường vận tải biển có dấu hiệu suy giảm, mức giá cước tái ký có thể thấp hơn, gây áp lực trực tiếp lên doanh thu mảng vận tải của VIP trong .

Thứ hai, mặc dù hoạt động vận tải của VIP không chịu nhiều biến động về chi phí nhiên liệu do công ty chỉ đóng vai trò quản lý và sửa chữa tàu, còn đội tàu được thuê theo hình thức Bareboat, công ty dự kiến sẽ phải gánh thêm khoảng tỷ VNĐ chi phí phát sinh trong nửa cuối năm từ kế hoạch sửa chữa tàu, làm tăng nhẹ giá vốn.

Thứ ba, BSC lưu ý rằng ban lãnh đạo VIP đã đặt kế hoạch kinh doanh cho cả năm theo hướng tăng trưởng âm (doanh thu giảm , LNST giảm ). Kế hoạch thận trọng này chủ yếu xuất phát từ việc thâm hụt đáng kể khoản thu nhập hoạt động tài chính (chiếm tới Lợi nhuận trước thuế trong năm ) do việc đầu tư thay thế các tàu cũ đã hết khấu hao. Hoạt động đầu tư này sẽ ảnh hưởng lớn đến lượng tiền gửi của công ty, qua đó làm giảm nguồn thu từ lãi tiền gửi.

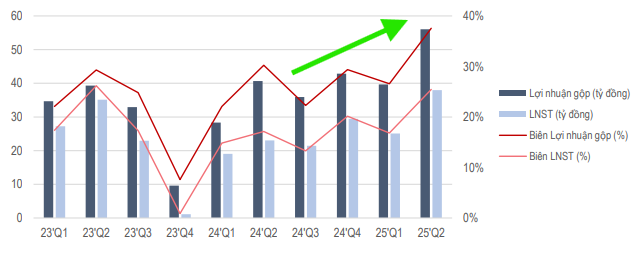

CTCP Vận tải Xăng dầu VIPCO (VIP) đã ghi nhận kết quả kinh doanh nửa đầu năm 2025 (1H/2025) đạt được sự tăng trưởng ấn tượng, phù hợp với kỳ vọng của Công ty Chứng khoán BIDV (BSC). Lũy kế 1H/2025, VIP đạt Doanh thu thuần (DTT) tỷ VNĐ (tăng so với cùng kỳ) và đặc biệt là Lợi nhuận sau thuế của cổ đông thiểu số (LNST-CĐTS) đạt tỷ VNĐ (tăng so với cùng kỳ).

Mức tăng trưởng doanh thu chủ yếu đến từ hai yếu tố: thứ nhất là tổng cước thuê định hạn đạt USD/ngày, cao hơn so với cùng kỳ năm ngoái, và thứ hai là do mức nền so sánh thấp trong 1H/2024 khi công ty có hai tàu phải lên ụ sửa chữa lớn (dock).

Động lực chính thúc đẩy lợi nhuận tăng trưởng nằm ở việc cải thiện biên lợi nhuận gộp từ lên (tăng điểm phần trăm). Sự cải thiện này là nhờ công ty được hưởng lợi từ mức giá cước ký mới tăng cao trong giai đoạn nửa cuối (thời điểm giá cước vẫn neo ở mức đỉnh) và việc chi phí khấu hao giảm do tàu Petrolimex 16 đã hết khấu hao.

Ngoài ra, mặc dù chi phí bán hàng và quản lý doanh nghiệp (SG&A) có tăng so với cùng kỳ do chi phí nhân công văn phòng tăng, nhưng xét theo quy mô doanh thu, tỷ lệ SG&A trên doanh thu đã thu hẹp từ xuống còn . Kết quả kinh doanh quý tiếp tục duy trì đà tích cực với DTT đạt tỷ VNĐ (tăng so với cùng kỳ) và LNST-CĐTS đạt tỷ VNĐ (tăng so với cùng kỳ).

Kỳ Vọng Đầu Tư Tàu Mới

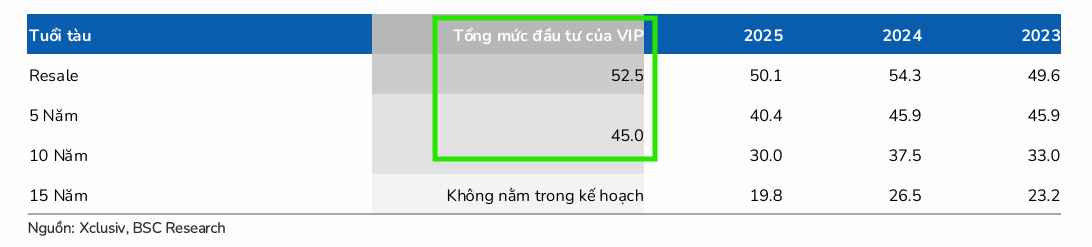

VIP đang tiếp tục thực hiện chủ trương đầu tư tàu chở dầu/hóa chất trọng tải dưới DWT nhằm thay thế tàu Petrolimex vào cuối quý và đầu quý . Các phương án được cân nhắc là tàu qua sử dụng thế hệ Eco ( tuổi, tối đa triệu USD) hoặc tàu đóng mới/mua lại tàu đóng sẵn (re-sale, tối đa triệu USD).

BSC nhận thấy giá tàu Resale và tàu từ năm hiện đang thấp hơn và so với dự toán của VIP, tạo cơ sở vững chắc để kỳ vọng công ty sẽ đầu tư thành công tàu mới trong nửa cuối năm . Việc đầu tư này được ước tính sẽ đóng góp thêm tổng công suất đội tàu hiện tại.

Định giá và khuyến nghị

Về mặt định giá, cổ phiếu VIP hiện đang được giao dịch quanh mức EV/EBITDA = lần, cao hơn so với mức trung bình năm gần nhất () là lần. Mức định giá cao hơn này diễn ra trong bối cảnh giá cước tàu chở dầu/hóa chất thiết lập một nền mới.

Tuy nhiên, VIP sở hữu tỷ suất cổ tức hấp dẫn ở mức , cao hơn lãi suất tiền gửi ngân hàng tháng (), cùng với lịch sử trả cổ tức đều đặn và ổn định ( trong những năm gần đây), là một điểm thu hút đối với nhà đầu tư tìm kiếm thu nhập ổn định.

BSC hiện chưa đưa ra khuyến nghị cụ thể đối với VIP.

ACBS (25.8.2025) khuyến nghị nhà đầu tư có thể chờ mua cổ phiếu VIP ở vùng giá 12,900 – 13,000 đồng/cổ phiếu để thăm dò. Cân nhắc tăng tỷ trọng khi cổ phiếu vượt 13,500 đồng hoặc giảm về vùng 12,200 – 12,500 đồng. Với mức giá hiện tại, tỷ suất sinh lợi từ cổ tức của VIP đạt 7.7%

ACBS dự phóng VIP sẽ đạt tổng doanh thu 598 tỷ đồng và LNST 128 tỷ đồng cho cả năm, với EPS đạt 1,871 đồng/cổ phiếu.

VIP: Cổ phiếu vận tải xăng dầu với định giá rẻ và triển vọng ổn định

Sau điểm breakout thất bại Nền Giá Phẳng, VIP đang trở lại trong nền giá và tích lũy quanh MA50 ngày. Vùng giá 13-13,500 đồng phù hợp để tích lũy vị thế ở VIP.