TTCK Việt Nam

Triển Vọng TTCK Việt Nam Quý 4/2025: Khơi Thông Nội Lực, Thúc Đẩy Tăng Trưởng, hướng tới 1,800 điểm vào cuối năm 2025

KB Securities Vietnam (KBSV) công bố báo cáo chiến lược quý 4 năm 2025 với tiêu đề “Khơi thông nội lực, thúc đẩy tăng trưởng,” thể hiện một góc nhìn lạc quan và tích cực hơn đáng kể về thị trường chứng khoán Việt Nam trong giai đoạn cuối năm. Khối phân tích của KBSV đã nâng mức dự báo vùng điểm hợp lý của chỉ số VN-Index thời điểm cuối năm 2025 lên 1,814 điểm, tăng mạnh so với mức 1,530 điểm được đưa ra trong báo cáo gần nhất.

Định Giá Hợp Lý và Kỳ Vọng Lợi Nhuận Cao

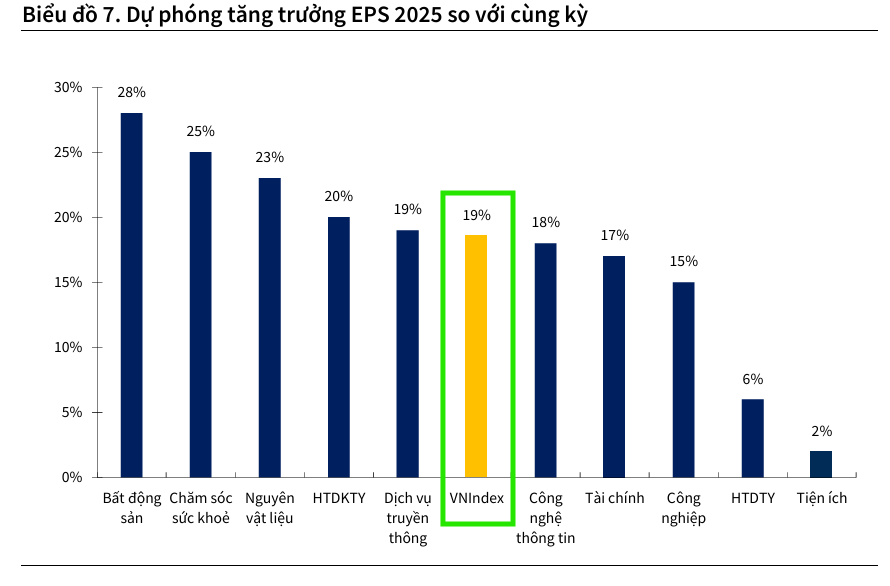

Mức dự báo 1,814 điểm này tương ứng với mức tăng trưởng thu nhập trên mỗi cổ phiếu (EPS) bình quân của các doanh nghiệp niêm yết trên sàn HSX ước tính đạt 18.6% so với cùng kỳ năm trước. Đây là sự điều chỉnh tăng so với mức 16.7% được dự báo trước đó, phản ánh quan điểm tích cực hơn của KBSV về tác động của các chính sách kích thích kinh tế từ Chính phủ. Đồng thời, báo cáo cũng nhấn mạnh rằng vấn đề thuế quan (đã từng là mối lo ngại lớn) không nghiêm trọng như lo sợ ban đầu.

Dẫn đầu đà tăng trưởng là các nhóm ngành có độ nhạy cao với chính sách kinh tế trong nước và chu kỳ kinh tế, bao gồm Bất động sản (+28%), Nguyên vật liệu (+23%), Chăm sóc sức khỏe (+25%), Hàng tiêu dùng không thiết yếu (+20%). Sự phục hồi của các nhóm này được củng cố bởi các chính sách hỗ trợ then chốt của Chính Phủ.

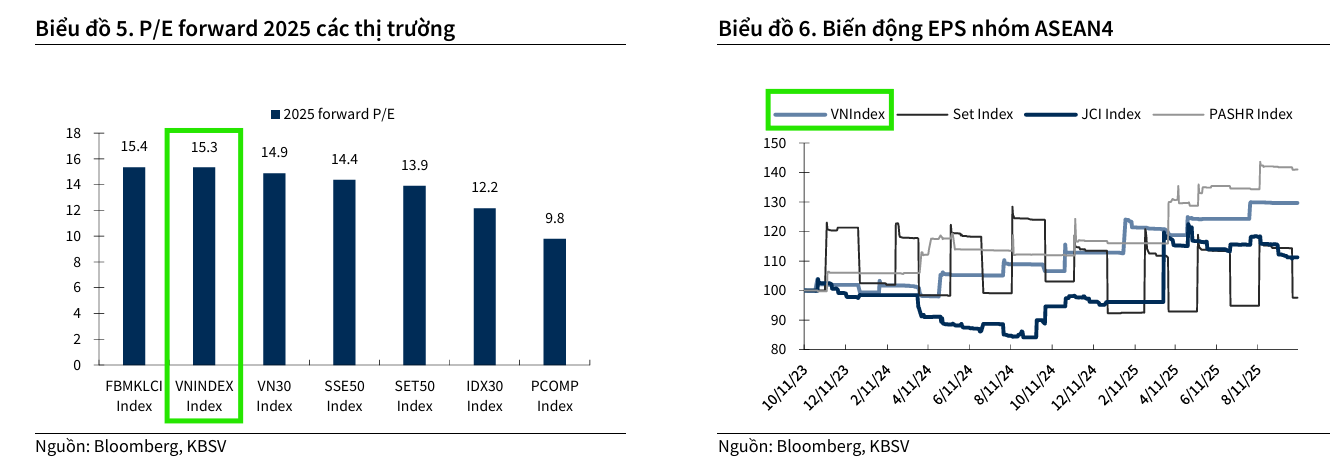

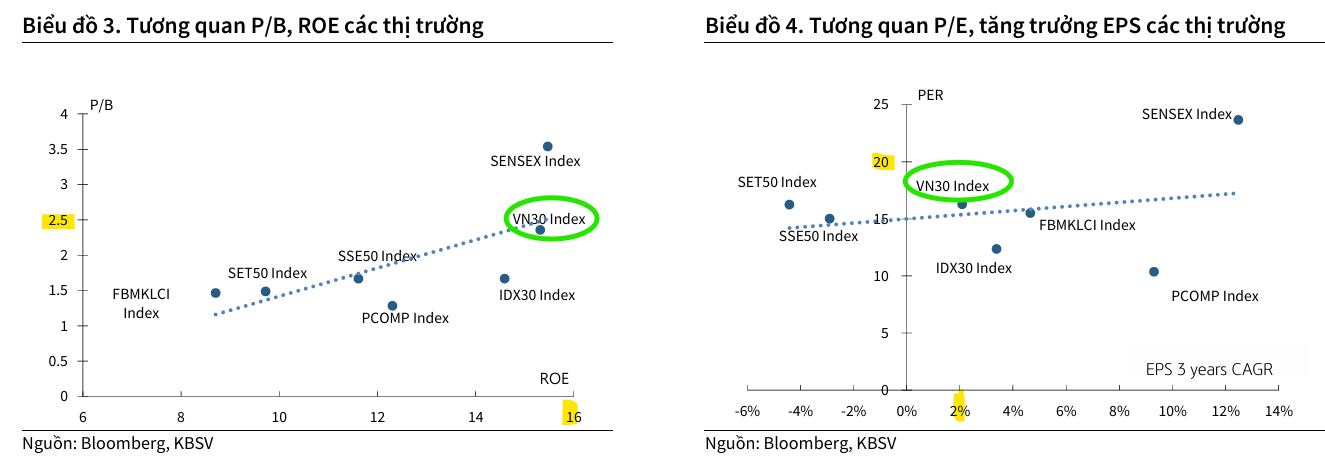

Vùng điểm 1,814 tương đương với mức P/E mục tiêu là 16.7 lần (theo cách tính của Bloomberg). Mức định giá này tương đương với mức P/E bình quân 5 năm gần nhất và nhỉnh hơn mức P/E hiện tại là 16.3 lần. KBSV nhận định đây là mức định giá hợp lý cho TTCK Việt Nam, đặc biệt trong bối cảnh thị trường đang hội tụ nhiều động lực hỗ trợ mạnh mẽ.

Động Lực Hỗ Trợ Chính

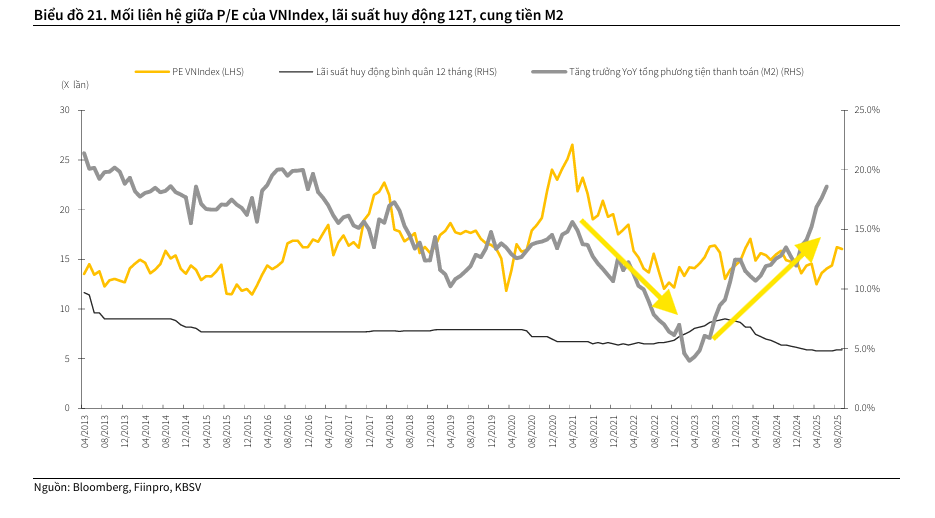

Về tổng thể, KBSV đánh giá điều kiện hiện tại tương đối thuận lợi để thị trường duy trì xu hướng tăng dài hạn nhờ (1) lãi suất duy trì ở mức thấp ít nhất đến hết 2025, tín dụng được đẩy mạnh giúp gia tăng cung tiền M2; (2) tỷ giá trong tầm kiểm soát nhờ chính sách điều hành linh hoạt của NHNN, giai đoạn căng thẳng nhất nhiều khả năng đã qua; và (3) các động lực bổ sung từ câu chuyện nâng hạng cùng sự phục hồi KQKD doanh nghiệp. Quả khứ cho thấy các giai đoạn tỷ giá ổn định, lãi suất duy trì mức thấp, M2 tăng trưởng cao, TTCK Việt Nam thường có xu hướng tăng trưởng mạnh.

KBSV chỉ ra rằng động lực chính cho sự tăng trưởng của thị trường trong quý 4/2025 đến từ việc khơi thông nội lực của nền kinh tế Việt Nam. Cụ thể, các yếu tố vĩ mô quan trọng bao gồm môi trường lãi suất thấp được duy trì, tạo điều kiện thuận lợi cho dòng tiền và chi phí vốn của doanh nghiệp.

Thứ hai, tăng trưởng kinh tế cao sẽ tiếp tục hỗ trợ doanh nghiệp mở rộng hoạt động kinh doanh. Để đạt mục tiêu tăng trưởng trên 8% trong năm 2025, nền kinh tế cần sự dẫn dắt từ các lĩnh vực như giải ngân đầu tư công và tiêu dùng nội địa, bên cạnh sự hồi phục của thị trường bất động sản. Tính đến hết tháng 8/2025, giải ngân đầu tư công lũy kế đã đạt 409 nghìn tỷ đồng, tăng 50% so với cùng kỳ năm trước.

Thứ ba, việc cung tiền M2 được đẩy mạnh, tương ứng với mức tăng trưởng tín dụng cao, đóng vai trò quan trọng trong việc thúc đẩy thanh khoản thị trường.

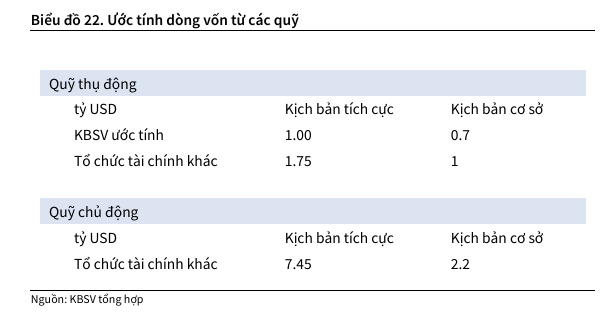

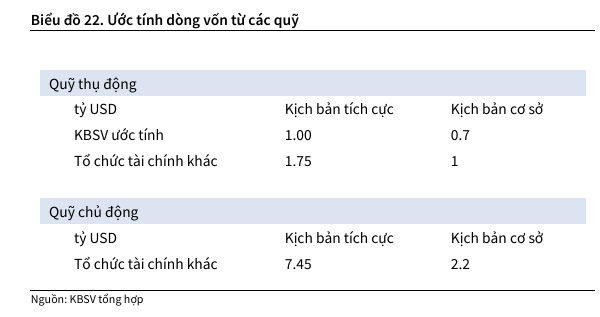

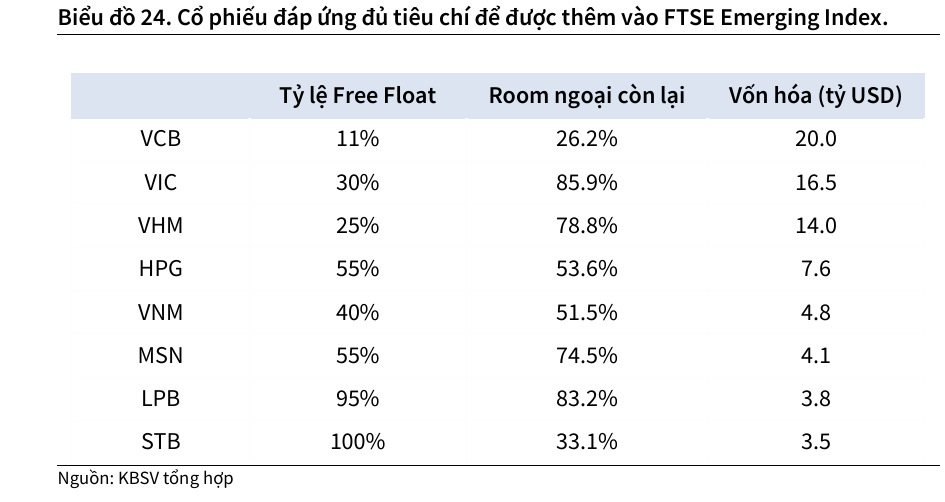

Cuối cùng, kỳ vọng về việc nâng hạng thị trường chứng khoán tiếp tục là một động lực lớn, đặc biệt là việc Việt Nam được đưa vào chỉ số FTSE Secondary Emerging Market, dự kiến kích hoạt khoảng 0.5 đến 1 tỷ USD vốn từ các quỹ thụ động.

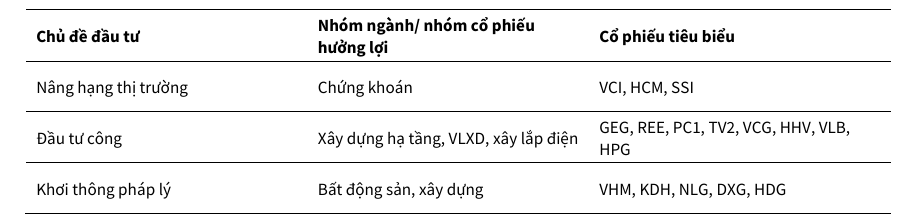

Sau khi nâng hạng, thị trường chứng khoán Việt Nam có thể chịu áp lực bán ròng ngắn hạn do các quỹ Cận Biên buộc phải thoái vốn. Tuy nhiên, dòng tiền từ các quỹ theo dõi chỉ số Thị trường Mới nổi sẽ sớm thay thế và hỗ trợ thị trường. Các cổ phiếu đầu ngành như VCB, MSN, VNM, HPG, VIC, VHM, SSI… cùng nhóm có tiềm năng tăng trưởng và còn room ngoại sẽ được ưu tiên giải ngân. Ngoài ra, các công ty chứng khoán có thị phần môi giới tổ chức lớn như SSI, HCM, VCI cũng hưởng lợi từ phí giao dịch tăng.

Rủi Ro và Chủ Đề Đầu Tư

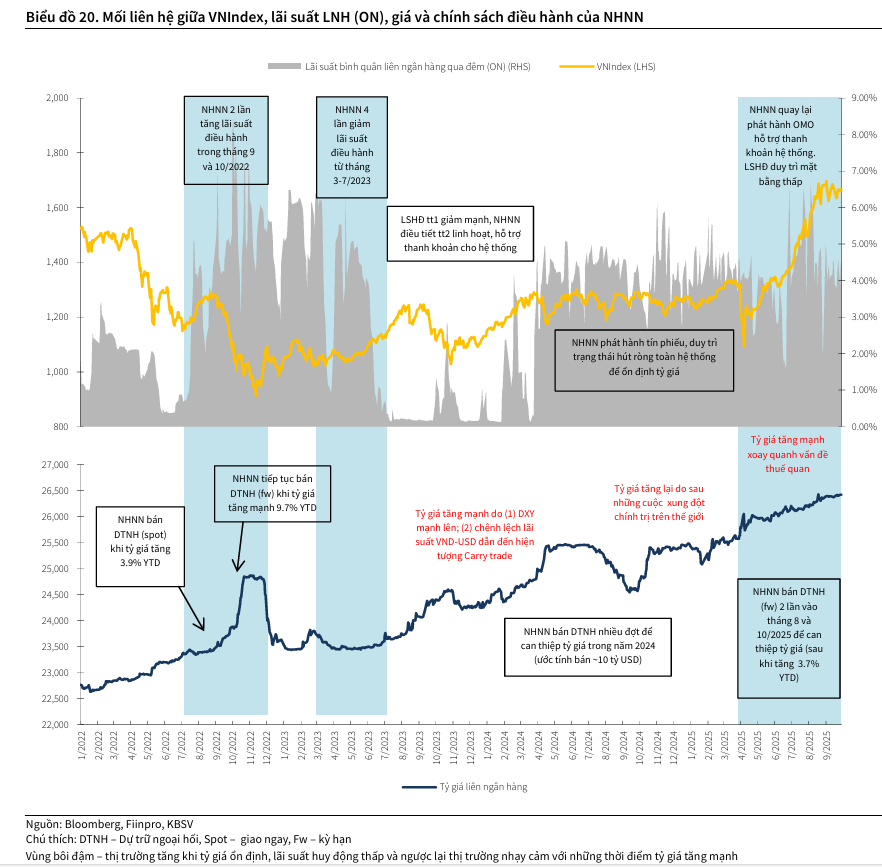

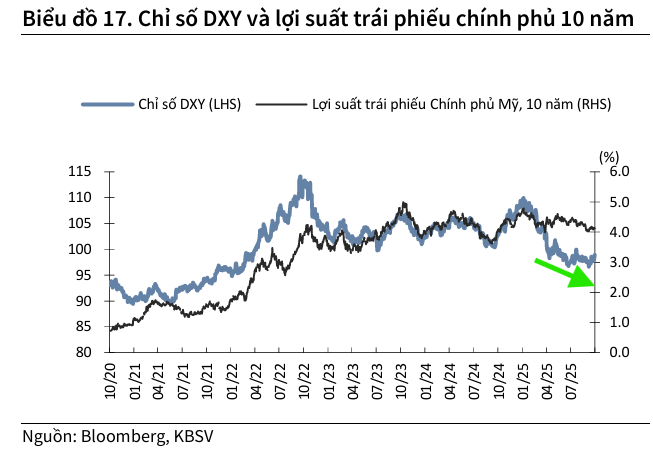

Hai yếu tố rủi ro đáng chú ý đối với thị trường trong quý 4 là vấn đề tỷ giá và thuế chuyển tiếp (transshipment). Tuy nhiên, trong kịch bản cơ sở, KBSV cho rằng giai đoạn căng thẳng nhất của tỷ giá đã qua. Dù áp lực tỷ giá có thể quay trở lại tại một vài thời điểm khi chỉ số Dollar Index tăng, nhìn chung, áp lực sẽ giảm bớt về cuối năm.

Trong quý 3 tỷ giá tiếp tục leo thang, có thời điểm tăng tới 3.7% YTD. Trước diễn biến đó, NHNN đã có biện pháp can thiệp thông qua 2 đợt bán DTNH (kỳ hạn 180 ngày) trong tháng 8 và tháng 10 với tổng khối lượng ~2.9 tỷ USD, nhờ vậy tỷ giá tạm thời hạ nhiệt.

Tuy nhiên, KBSV cho rằng các yếu tố chính giúp tỷ giá ổn định hơn trong quý 4 sẽ đến từ (1) kỳ vọng Fed có thêm 1-2 đợt cắt giảm lãi suất trong năm 2025, và thêm 2 3 lần trong năm 2026; (2) mùa cao điểm xuất khẩu, thấp điểm nhập khẩu cũng như nguồn kiều hồi về nước sẽ gia tăng cung ngoại tệ.

KBSV giữ nguyên kỳ vọng tỷ giá USDVND tăng không quá 4% trong năm 2025.

KBSV duy trì quan điểm đồng USD sẽ duy trì xu hướng giảm trong phần còn lại của năm 2025 do nợ công của chính phủ Mỹ tiếp tục gia tăng và dự báo FED cắt giảm lãi suất mạnh hơn so với các ngân hàng trung ương khác trong những tháng tới.

Đối với rủi ro thuế “chuyển tiếp,” KBSV đã lùi thời điểm lo ngại sang năm 2026 thay vì cuối năm nay. Lý do là (1) nước Mỹ muốn tránh gây thêm áp lực lên nền kinh tế vốn đang chậm lại, khi thuế nhập khẩu bình quân đã tăng lên 16.3% và PCE dự báo đạt 3.2%; (2) các cuộc đàm phán về tỷ lệ nội địa hóa với đối tác như Ấn Độ, Thái Lan vẫn chưa đạt kết quả, khiến việc triển khai chính sách chưa khả thi.

Tuy nhiên, trong một động thái đáng chú ý vào ngày 10.10.2025, trước thềm cuộc gặp gỡ Trump-Tập vào ngày 1.11.2025, căng thẳng thương mại leo thang khi ông Trump lại đề xuất đánh thuế 100% lên hàng Trung Quốc. Giới quan sát cho rằng đây là một nghệ thuật leo thang nhằm tạo lợi thế trước cuộc gặp gỡ, chứ chưa muốn đẩy mạnh thương chiến ở thời điểm này.

Trump áp thuế 100% khi Trung Quốc chặn xuất khẩu đất hiếm; S&P 500 giảm, cổ phiếu MP tăng vọt

Dựa trên các yếu tố trên, KBSV đề xuất ba chủ điểm đầu tư triển vọng cho giai đoạn cuối năm bao gồm: Nâng hạng thị trường, Đầu tư công, và Khơi thông pháp lý. Việc khơi thông pháp lý, đặc biệt qua việc kỳ vọng những thay đổi trong Dự thảo Luật sửa đổi, bổ sung một số điều của Luật Đất Đai, sẽ giúp đẩy nhanh quá trình triển khai các dự án mới.

Triển Vọng Ngành Tiêu Biểu

Trong bối cảnh thị trường hồi phục, một số ngành được KBSV đánh giá cao.

Ngân hàng: Tín dụng toàn hệ thống đến cuối tháng 9/2025 tăng 13.4% YTD, gấp đôi cùng kỳ và cao nhất trong 5 năm, chủ yếu nhờ cho vay doanh nghiệp khi thị trường bất động sản phục hồi. KBSV kỳ vọng tín dụng sẽ đạt 20% cả năm nhờ môi trường vĩ mô thuận lợi, lãi suất thấp, đầu tư công đẩy mạnh và nhu cầu tiêu dùng cải thiện. NIM toàn ngành có thể đi ngang hoặc giảm nhẹ do chi phí vốn tăng nhưng được bù lại bởi tăng trưởng tín dụng và thu hồi nợ tốt. Chất lượng tài sản cải thiện với tỷ lệ nợ xấu giảm, song vẫn cần theo dõi do dự phòng mỏng và tín dụng vào lĩnh vực rủi ro cao. Định giá ngành ngân hàng hiện ở mức hợp lý, triển vọng dài hạn tích cực, nhà đầu tư có thể chờ các nhịp điều chỉnh để gia tăng tỷ trọng với các cổ phiếu như MBB, VPB, TCB, ACB và CTG.

Ngành chứng khoán ghi nhận sự phục hồi mạnh trong nửa đầu năm 2025, với tổng lợi nhuận hoạt động của 35 công ty lớn đạt hơn 26,000 tỷ đồng, tăng 18.2% so với cùng kỳ, nhờ thị trường chung khởi sắc sau năm 2024 trầm lắng. Mảng cho vay ký quỹ và đầu tư là động lực chính, trong khi mảng môi giới giảm do cạnh tranh phí. KBSV duy trì quan điểm tích cực trong trung hạn nhờ định giá hợp lý, chính sách tiền tệ nới lỏng và kỳ vọng nâng hạng thị trường sẽ thu hút dòng vốn ngoại. Dù kết quả kinh doanh quý 3 được dự báo khả quan, quý 4 có thể chững lại do áp lực từ tỷ giá và thuế đối ứng. Tuy nhiên, nhóm cổ phiếu chứng khoán vẫn còn dư địa tăng giá trong trung – dài hạn, đặc biệt là các mã có nền tảng vững và định giá hấp dẫn như SSI, VCI và HCM.

Ngành Xây dựng và Hạ tầng duy trì quan điểm tích cực nhờ sự hồi phục của thị trường bất động sản nhà ở và động lực mạnh mẽ từ đầu tư công. Các dự án trọng điểm như cao tốc Bắc – Nam giai đoạn 2 và sân bay Long Thành tiếp tục mang lại nguồn công việc dồi dào cho các nhà thầu. Tuy nhiên, cổ phiếu đầu tư công đã tăng mạnh từ đầu năm, khiến định giá tiến sát vùng đỉnh lịch sử, do đó nhà đầu tư nên ưu tiên giải ngân trong các nhịp điều chỉnh phù hợp. Các cổ phiếu đáng chú ý bao gồm HHV, VCG, CTD, PC1.

Ngành Thép cũng có triển vọng tích cực, điển hình là Hòa Phát (HPG), với sản lượng tiêu thụ trong năm 2025 và 2026 dự kiến tăng lần lượt 30% và 25% nhờ bất động sản hồi phục và đầu tư công được thúc đẩy. Đặc biệt, giai đoạn 2 của dự án Dung Quất 2 dự kiến đi vào hoạt động từ quý 4/2025 sẽ giúp tối ưu hóa chi phí sản xuất.

Ngành Bán lẻ kỳ vọng sẽ có những diễn biến tích cực hơn về tiêu thụ vào dịp lễ cuối năm. Các doanh nghiệp đầu ngành như MWG đang tập trung mở rộng mạnh mẽ mạng lưới Bách Hóa Xanh và chuỗi EraBlue. Trong khi đó, MSN được hưởng lợi từ các quy định siết chặt về hóa đơn và thuế khoán, đồng thời đẩy mạnh mở rộng chuỗi bán lẻ WinCommerce (WCM).

SSI đánh giá, định giá hiện tại vẫn còn hấp dẫn so với khu vực và so với lịch sử của chính Việt Nam. P/E dự phóng năm 2025 khoảng 13.9 lần, và P/E dự phóng 2026 chỉ còn khoảng 12 lần, thấp hơn mức trung bình 10 năm (14 lần) và thấp hơn đáng kể so với hai chu kỳ tăng mạnh trước (15–16 lần). Điều này phản ánh dư địa định giá lại vẫn còn rộng, đặc biệt khi triển vọng lợi nhuận của doanh nghiệp được cải thiện. Trong kịch bản cơ sở, SSI đặt mục tiêu VN-Index năm 2026 ở mức 1,800 điểm, tương ứng mức tăng khoảng 8–9% so với cuối 2025, chủ yếu đến từ tăng trưởng lợi nhuận thay vì mở rộng định giá.

Thị trường Chứng khoán Năm 2026 theo SSI Research: Chu kỳ tăng giá mới – Bứt phá sau Nâng hạng