TTCK Việt Nam

SSI lựa chọn cổ phiếu công nghệ năm 2026: FPT và CTR bởi kỳ vọng chi tiêu công nghệ phục hồi

Ngành Công nghệ và Viễn thông Việt Nam được SSI đánh giá có triển vọng tích cực trong năm , nhờ vào sự phục hồi của chi tiêu công nghệ toàn cầu, song song với những động lực nội tại mạnh mẽ từ chiến lược phát triển kinh tế số quốc gia.

Chi tiêu công nghệ toàn cầu dự kiến phục hồi mạnh trong năm 2026, đặc biệt tại Mỹ và Nhật Bản, giúp các doanh nghiệp Việt có hợp đồng xuất khẩu phần mềm và dịch vụ CNTT hưởng lợi rõ nét.

- FPT và CTR được SSI lựa chọn nhờ nền tảng vững và triển vọng tăng trưởng, FPT dẫn đầu mảng chuyển đổi số và AI, còn CTR hưởng lợi từ mảng TowerCo và dịch vụ hạ tầng số.

SSI dự báo lợi nhuận ròng ngành công nghệ tăng 18.7% trong năm 2026, với biên lợi nhuận cải thiện và backlog tăng trở lại; định giá cổ phiếu vẫn ở mức hấp dẫn so với tiềm năng dài hạn.

Nhìn Lại Năm 2025: Tăng Trưởng Lợi Nhuận Bất Chấp Áp Lực Thuế Quan

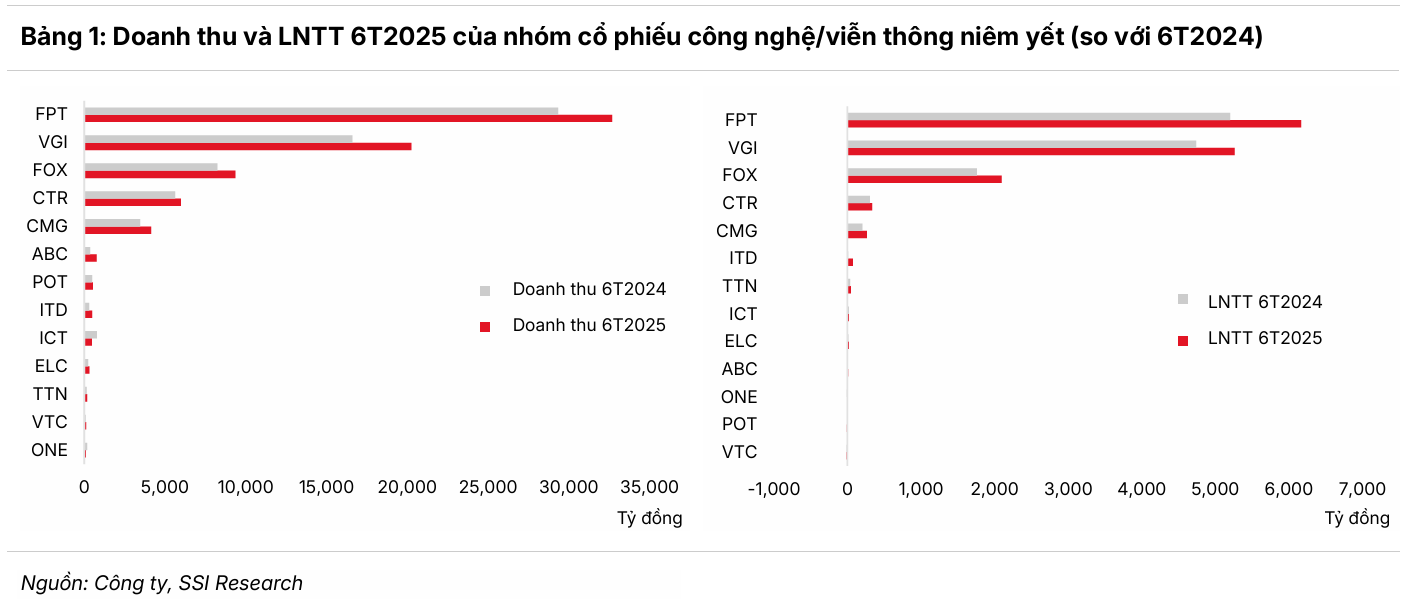

Năm chứng kiến nhóm cổ phiếu công nghệ – viễn thông niêm yết đạt kết quả kinh doanh ấn tượng, với doanh thu và lợi nhuận trước thuế (LNTT) tăng trưởng so với cùng kỳ trong tháng đầu năm. Kết quả này đặc biệt nổi bật trong bối cảnh bất ổn vĩ mô toàn cầu, đặc biệt là chính sách thuế đối ứng của Mỹ, đang gây áp lực lên các công ty công nghệ quốc tế.

Sự tăng trưởng này đến từ ba yếu tố chính: thứ nhất là việc các doanh nghiệp kiểm soát chi phí hiệu quả; thứ hai là chiến lược dịch chuyển tăng tỷ trọng sang các mảng có biên lợi nhuận cao hơn hoặc các mảng kinh doanh mới; và thứ ba là kết quả kinh doanh tích cực từ các doanh nghiệp đầu ngành như FPT, VGI và CMG.

- FPT tiếp tục dẫn đầu về doanh thu và lợi nhuận, với tăng trưởng doanh thu và LNTT so với cùng kỳ, nhờ thực hiện chiến lược kiểm soát chi phí hiệu quả ở mảng viễn thông và duy trì đà tăng trưởng mạnh mẽ.

- VGI ghi nhận LNTT tăng so với cùng kỳ, được hỗ trợ bởi sự tăng trưởng từ các thị trường nước ngoài cùng với kết quả tích cực từ mảng ví điện tử.

- CMG đạt mức tăng trưởng LNTT ước tính khoảng so với cùng kỳ nhờ tăng trưởng doanh thu ở hầu hết các khối kinh doanh và kiểm soát chi phí tốt.

Một sự kiện quan trọng trong kỳ là việc Bộ Công an khai trương Trung tâm Dữ liệu Quốc gia số 01 vào ngày . Đây là trung tâm đầu tiên tại Việt Nam đạt chuẩn Uptime Tier IV (giai đoạn thiết kế), đánh dấu bước ngoặt quan trọng trong việc thúc đẩy đổi mới sáng tạo về dữ liệu, phát triển chính phủ, kinh tế và xã hội số, đồng thời tái khẳng định cơ hội dài hạn cho các doanh nghiệp công nghệ – viễn thông Việt Nam.

Triển Vọng 2026: Chi Tiêu Công Nghệ Toàn Cầu Phục Hồi

Sau giai đoạn tăng trưởng chậm lại trong năm (với chi tiêu dịch vụ CNTT toàn cầu dự kiến chỉ tăng so với cùng kỳ), SSI kỳ vọng chi tiêu CNTT toàn cầu sẽ cải thiện hơn trong năm , dù mức tăng có thể vẫn duy trì ở một chữ số do bất ổn vĩ mô toàn cầu kéo dài.

Xu hướng chi tiêu giữa các khu vực được dự báo sẽ đa dạng:

- Bắc Mỹ và Châu Âu sẽ ưu tiên đầu tư vào các lĩnh vực dịch vụ đám mây (Cloud) và an ninh mạng (Security). Với việc Public Cloud và AI chiếm hơn nhu cầu trung tâm dữ liệu toàn cầu, đầu tư vào các trung tâm dữ liệu, đặc biệt tại Bắc Mỹ, được dự báo sẽ tiếp tục tăng mạnh mẽ.

- Châu Á – Thái Bình Dương sẽ lấy các dịch vụ về số làm động lực chi tiêu chủ đạo. Nhiều quốc gia trong khu vực còn tụt hậu so với phương Tây trong chuyển đổi số, tạo ra dư địa lớn cho các dịch vụ này.

Tuy nhiên, SSI cũng chỉ ra một thách thức mới đối với chuỗi cung ứng công nghệ toàn cầu: rủi ro Mỹ siết chặt chính sách lao động. Việc Chính phủ Mỹ ký sắc lệnh nâng phí xin cấp mới visa H-1B lên USD (so với mức USD trước đây) có thể ảnh hưởng đến chi phí nhân sự.

Đối với FPT, tác động được đánh giá là không đáng kể nhờ cơ cấu thị trường đa dạng (châu Mỹ chiếm doanh thu CNTT toàn cầu), mô hình nhân sự kết hợp linh hoạt (onshore, nearshore, offshore) và tỷ lệ lao động diện H-1B tại Mỹ khá thấp.

Đối với Việt Nam, chiến lược phát triển kinh tế số quốc gia vẫn là động lực cốt lõi. Luật Công nghiệp Công nghệ Số cùng với các nghị quyết của Đảng tiếp tục mở ra cơ hội lớn cho nhu cầu công nghệ đến từ cả khu vực công và tư nhân.

Cổ Phiếu Ưa Thích và Dự Báo Tăng Trưởng

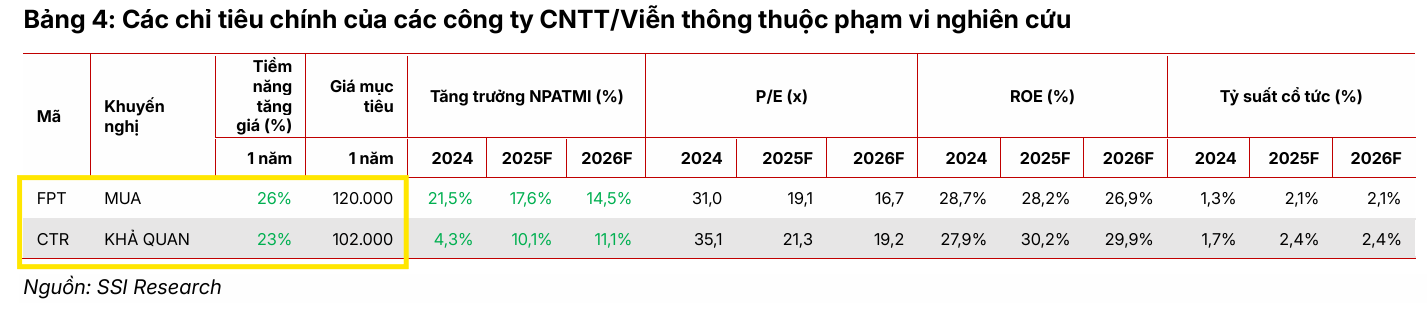

SSI khuyến nghị MUA đối với cổ phiếu FPT và CTR.

FPT (giá mục tiêu 120,000 đồng, upside 26%) được đánh giá cao nhờ vị thế dẫn đầu trong ngành công nghệ Việt Nam, triển vọng tăng trưởng vững chắc trong năm và mức định giá hấp dẫn.

CTR (giá mục tiêu 102,000 đồng, upside 23%) có tiềm năng dài hạn từ sự phát triển của mạng , sự mở rộng của mảng xây dựng và chiến lược “Go Global”. Trong trung hạn, SSI kỳ vọng CTR sẽ đạt tăng trưởng lợi nhuận hai chữ số hàng năm.

FPT: Mảng AI đã bén rể. Tín hiệu tích cực từ backlog cho thấy thấy mảng công nghệ đang hồi phục.