Phân tích Doanh Nghiệp

Vì sao SSI lựa chọn DCM khi ngành phân bón tiếp tục tăng trưởng năm 2026?

Năm được kỳ vọng là một năm tăng trưởng vững chắc cho ngành Phân bón, với động lực lớn nhất đến từ việc Luật Thuế Giá trị gia tăng (GTGT) sửa đổi chính thức có hiệu lực, giúp doanh nghiệp tiết giảm chi phí sản xuất đáng kể, đặc biệt là nhóm sản xuất urê.

Ngành phân bón được kỳ vọng duy trì tăng trưởng trong năm 2026, nhờ giá ure ổn định, nhu cầu nội địa phục hồi và xuất khẩu sang Trung Quốc, Ấn Độ tăng mạnh.

- DCM nổi bật nhờ vị thế đầu ngành, biên lợi nhuận cải thiện và không chịu áp lực chi phí khí đầu vào, giúp duy trì lợi nhuận ổn định và dòng tiền tích cực.

SSI đánh giá DCM có định giá hấp dẫn và tiềm năng tăng trưởng dài hạn, đặc biệt trong bối cảnh đầu tư công và nông nghiệp được ưu tiên, cùng với chính sách hỗ trợ sản xuất trong nước.

Nhìn Lại Năm 2025: Lợi Nhuận Phục Hồi Nhờ Giá Urê Tăng Cao và Chi Phí Đầu Vào Giảm

Trong tháng đầu năm , ngành Phân bón và Hóa chất có sự phân hóa rõ rệt. Giá cổ phiếu các doanh nghiệp sản xuất urê như DPM và DCM tăng trưởng tốt nhờ lợi nhuận tăng trưởng hai chữ số. Điều này chủ yếu nhờ vào:

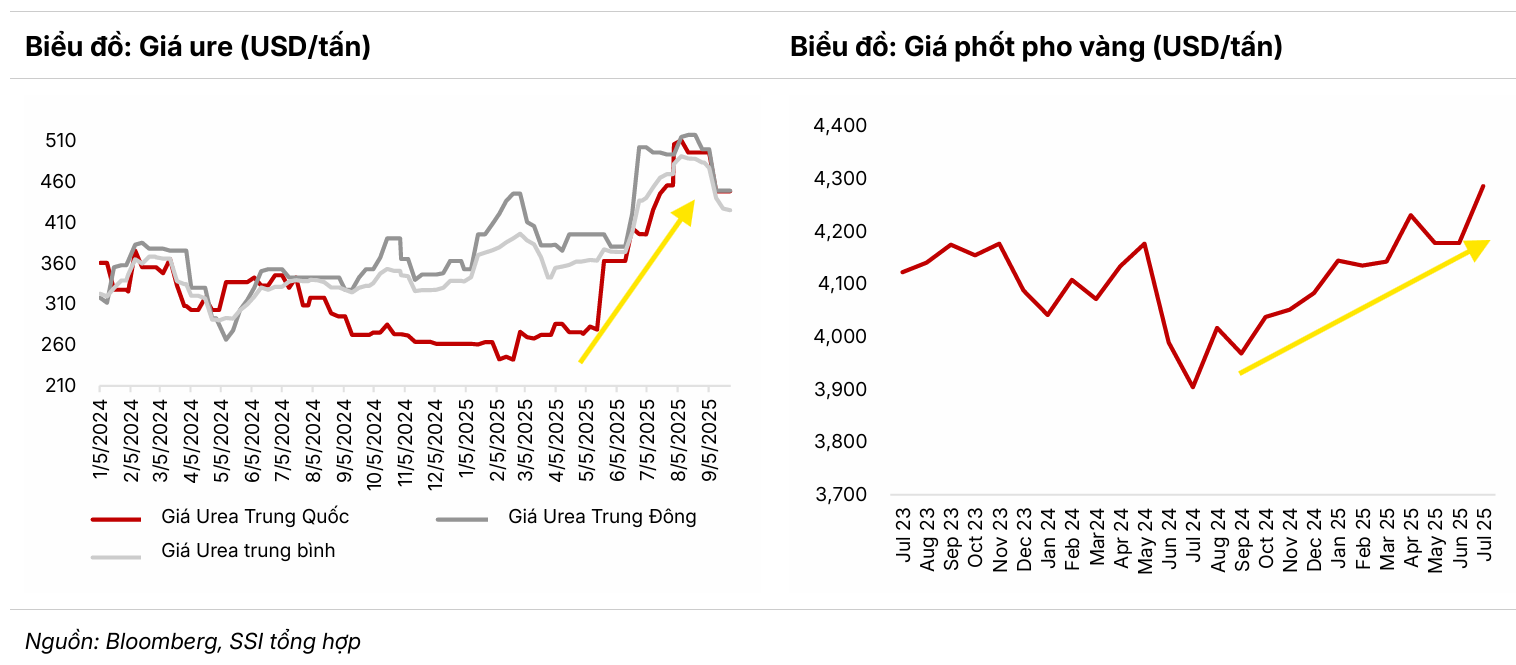

- Giá bán Urê tăng mạnh: Giá urê bình quân tăng khoảng so với cùng kỳ do nguồn cung toàn cầu bị thắt chặt. Căng thẳng chính trị leo thang ở Trung Đông, việc dòng khí tự nhiên từ Nga suy giảm tại châu Âu, cùng với chính sách hạn chế xuất khẩu của Trung Quốc trong nửa đầu năm đã đẩy giá urê quốc tế lên cao.

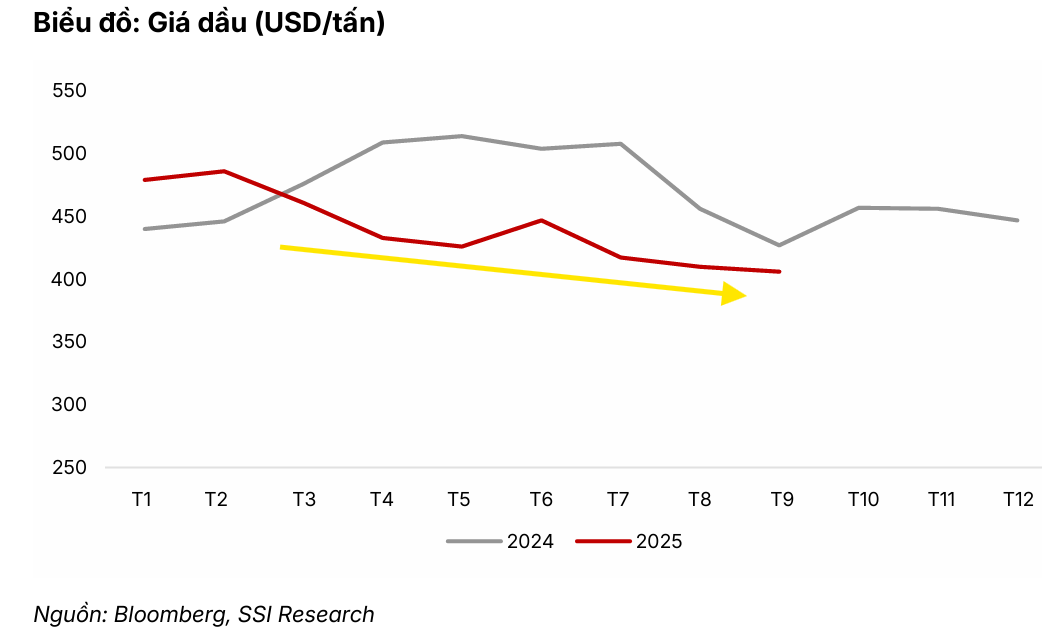

- Biên lợi nhuận Urê cải thiện: Chi phí khí đầu vào giảm theo đà giảm của giá dầu FO ( so với cùng kỳ trong tháng đầu năm ) đã giúp giảm chi phí sản xuất, mang lại lợi ích rõ rệt và giúp biên lợi nhuận gộp của các công ty sản xuất urê cải thiện đáng kể.

Nhờ xu hướng thuận lợi này, DCM và DPM được kỳ vọng đạt mức tăng trưởng lợi nhuận ròng ấn tượng, lần lượt là và so với cùng kỳ trong tháng . Trong khi đó, nhóm hóa chất như DGC ghi nhận mức tăng trưởng lợi nhuận khiêm tốn hơn (ước tính trong tháng ) do phải chuyển sang sử dụng quặng apatit nhập khẩu, làm tăng chi phí sản xuất.

Một yếu tố cực kỳ quan trọng là việc Luật Thuế GTGT sửa đổi (Luật số ) có hiệu lực từ tháng , chuyển sản phẩm phân bón từ nhóm “không chịu thuế” sang “chịu thuế GTGT ”. Thay đổi này cho phép các nhà sản xuất phân bón được hoàn thuế đầu vào ( đối với khí tự nhiên và đối với quặng apatit), qua đó giảm đáng kể chi phí sản xuất. Khoản thuế GTGT được khấu trừ hàng năm ước tính cho DPM khoảng tỷ đồng, DCM khoảng tỷ đồng, và DGC khoảng tỷ đồng, tạo đệm lợi nhuận đáng kể cho các doanh nghiệp.

Triển Vọng 2026: Luật Thuế GTGT Đẩy Lợi Nhuận Tăng Trưởng

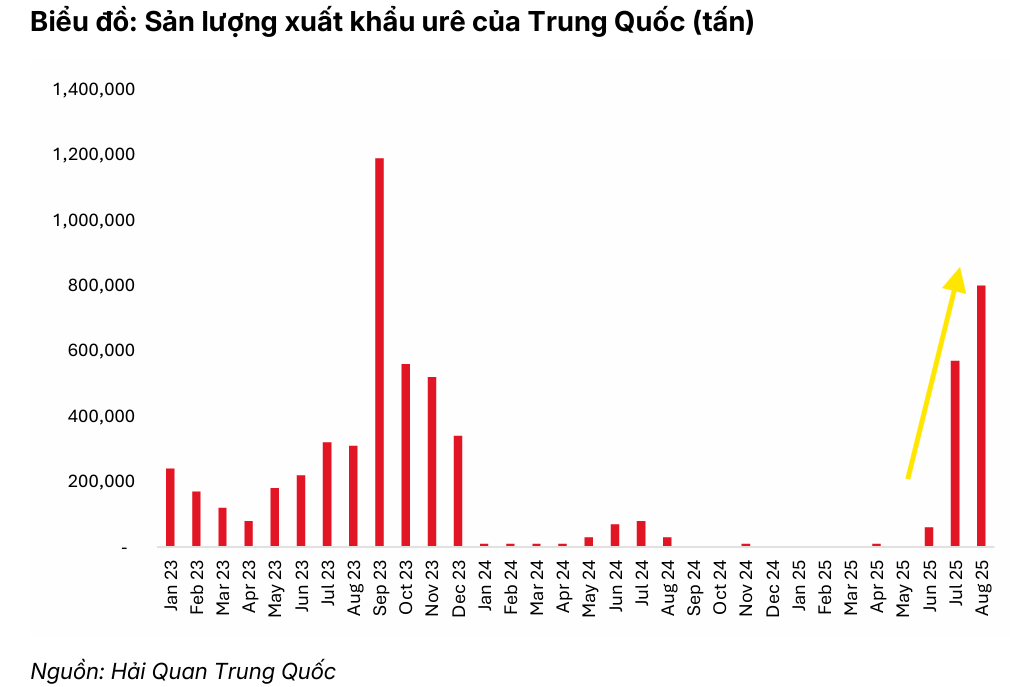

SSI dự báo giá urê sẽ duy trì ổn định ở mặt bằng hiện tại. Mặc dù căng thẳng chính trị tại Trung Đông và hạn chế dòng thương mại qua kênh đào Suez vẫn có thể gây áp lực giảm nguồn cung, nhưng việc Trung Quốc nối lại hoạt động xuất khẩu với hạn ngạch triệu tấn urê cho năm (tương đương mức xuất khẩu trung bình ) được kỳ vọng sẽ hạn chế đà tăng giá.

Giá phốt pho vàng được dự kiến sẽ tăng nhẹ một chữ số trong năm nếu không có biến động bất thường về nguồn cung.

Bức tranh tăng trưởng lợi nhuận 2026

Nhóm Urê (DCM, DPM): Các doanh nghiệp này được kỳ vọng sẽ duy trì tăng trưởng lợi nhuận vững chắc trong nửa đầu năm nhờ tác động tích cực của việc được khấu trừ thuế GTGT trên chi phí đầu vào (bắt đầu có hiệu lực từ tháng ). Tuy nhiên, động lực tăng trưởng có thể chậm lại trong nửa cuối năm do tăng trưởng sản lượng tiêu thụ chỉ ở mức một chữ số (vì hoạt động sản xuất đã gần đạt công suất tối đa). SSI dự báo DCM và DPM sẽ đạt tăng trưởng lợi nhuận ròng lần lượt là và so với cùng kỳ trong năm .

DGC: SSI kỳ vọng DGC đạt tăng trưởng lợi nhuận ròng so với cùng kỳ trong năm , nhờ vào (1) tăng trưởng sản lượng tiêu thụ ở mức hai chữ số, và (2) tiết giảm chi phí từ việc gia tăng sử dụng nguyên vật liệu tự khai thác. Tuy nhiên, dự báo này phụ thuộc vào khả năng DGC được cấp phép mở rộng công suất tại mỏ quặng apatit tự khai thác vào cuối năm .

Các doanh nghiệp sản xuất ure dự kiến ghi nhận tăng trưởng lợi nhuận mạnh trong quý 4.2025 (DCM +110%, DPM +705%). Trong khi, DGC chỉ ước đạt 20% so với cùng kỳ.

Định Giá và Khuyến Nghị

Sau nhịp tăng mạnh trong năm , DPM hiện được SSI đánh giá là có định giá không còn hấp dẫn. Ngược lại, DCM (Giá mục tiêu 43,400 đồng, upside 22%) và DGC (giá mục tiêu 122,000, upside 31%) vẫn đang giao dịch dưới mức P/E trung bình lịch sử (lần lượt là x và x), cho thấy định giá đang hấp dẫn.

SSI cũng lưu ý rằng cổ phiếu DGC có thể được định giá lại tích cực hơn nhờ dòng vốn thụ động dự kiến sẽ chảy vào sau khi FTSE Russell nâng hạng Việt Nam lên thị trường mới nổi.

DCM: Lợi Nhuận Dự Kiến Tăng Mạnh Năm 2025 Trước Khi Suy Giảm

So sánh quan điểm của các CTCK về DCM

| Tiêu Chí | SSI (10.10.2025) | VNDirect (3.10.2025) | Vietcap (17.9.2025) |

|---|---|---|---|

| Quan Điểm Chính (Triển vọng 2026) | Tích cực. Động lực chính là lợi ích từ Luật Thuế GTGT sửa đổi, bù đắp cho sự ổn định của giá urê. | Thận trọng/Trung lập. Cảnh báo lợi nhuận năm 2026 có thể giảm mạnh do giá urê đảo chiều, mặc dù năm 2025 là đỉnh chu kỳ. | Tích cực. Kỳ vọng mặt bằng giá urê quốc tế neo cao kéo dài và tác động lớn từ Thuế GTGT 5%. |

| Dự phóng Giá Urê 2026 | Duy trì ổn định ở mặt bằng hiện tại. Việc Trung Quốc nối lại xuất khẩu ( triệu tấn) sẽ hạn chế đà tăng. | Giảm mạnh về mức trung bình do nguồn cung toàn cầu phục hồi. | Neo ở mức cao ( USD/tấn). Các rào cản thương mại (thuế EU, CBAM) củng cố mặt bằng giá cao. |

| Tác động Thuế GTGT 5% | Rất quan trọng. Ước tính DCM tiết kiệm khoảng tỷ đồng/năm, tạo đệm lợi nhuận đáng kể. | Có lợi, nhưng không phải là luận điểm chính. | Rất quan trọng. Ước tính DCM tiết kiệm tỷ đồng/năm ( LNTT ). |

| Dự phóng Tăng trưởng Lợi nhuận Ròng 2026 (YoY) | (Tăng trưởng vững chắc, nhờ khấu trừ thuế GTGT). | (Giảm mạnh do giá urê đảo chiều và sản lượng xuất khẩu giảm). | (Tiếp tục tăng trưởng nhờ giá urê cao, NPK và tiết kiệm thuế). |

| Mảng NPK 2026 | Tiếp tục tăng trưởng ( sản lượng), nhưng biên lợi nhuận gộp thu hẹp xuống do giá bán giảm. | Động lực tăng trưởng (Do hiệu suất hoạt động và nhu cầu tăng). | |

| Khuyến Nghị & Định Giá | Hấp dẫn. Định giá P/E x, thấp hơn trung bình lịch sử. (Giá mục tiêu đồng). | Trung lập. Tiềm năng tăng giá chỉ . P/B x, cao hơn trung bình năm (x), cho thấy triển vọng đã phản ánh. | MUA. Định giá hấp dẫn (P/E x), thấp hơn trung bình năm (). (Giá mục tiêu đồng). |