Phân tích Doanh Nghiệp

OCB: Liệu có còn định giá rẻ hay không? Kỳ vọng tăng trưởng cao năm 2026 khi chất lượng tài sản cải thiện!

HSC đã điều chỉnh tăng giá mục tiêu cho cổ phiếu OCB lên mức đồng sau khi nâng dự báo Lợi nhuận trước thuế (LNTT) giai đoạn Tại mức giá mục tiêu mới này, tiềm năng tăng giá là và hệ số P/B mục tiêu tại cuối năm là lần, với ROE bình quân năm dự kiến đạt . Với triển vọng phục hồi rõ nét hơn, HSC đã quyết định nâng khuyến nghị đối với OCB từ “Nắm giữ” lên “Tăng tỷ trọng” .

Triển Vọng Lợi Nhuận: Hồi Phục Mạnh Mẽ Từ Năm 2026

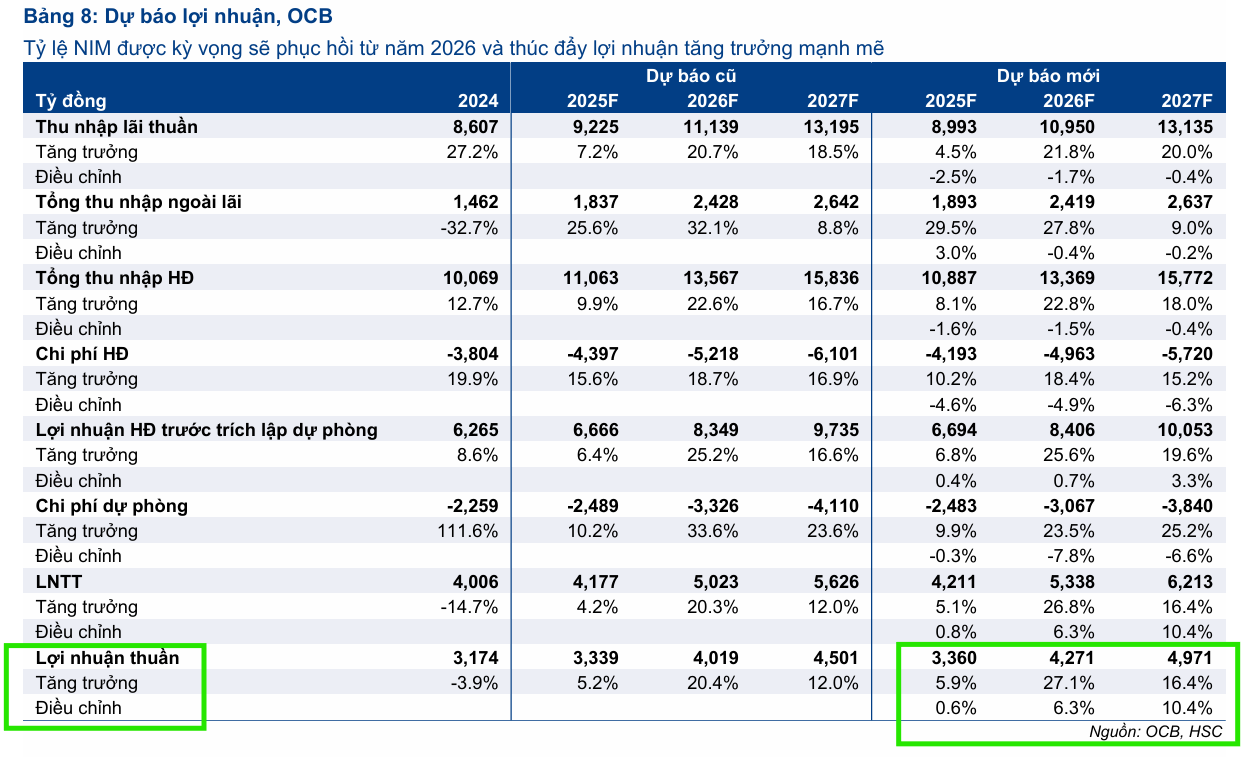

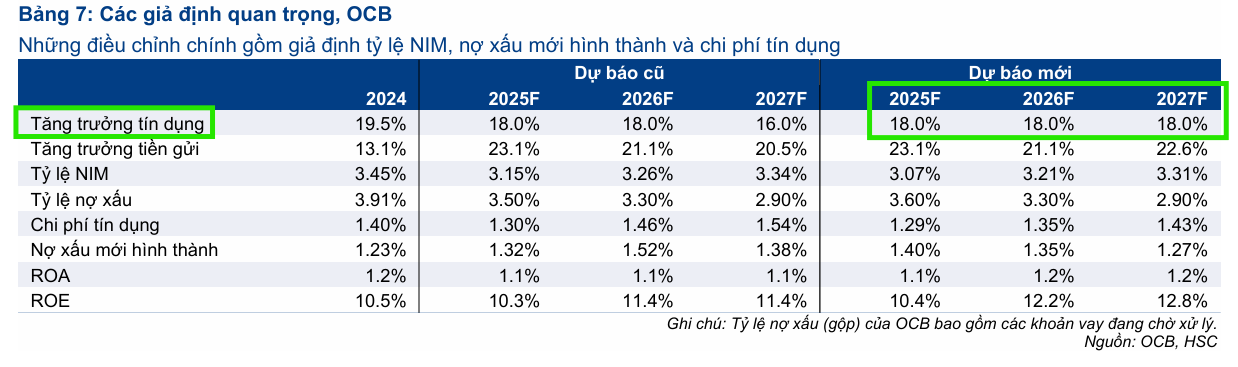

HSC giữ nguyên dự báo lợi nhuận cho năm do kỳ vọng tỷ lệ NIM và chi phí dự phòng vẫn chịu sức ép. Tuy nhiên, dự báo LNTT cho năm và được điều chỉnh tăng lần lượt và , chủ yếu nhờ hai giả định chính: kiểm soát chi phí hoạt động tốt hơn và triển vọng chất lượng tài sản cải thiện, giúp giảm áp lực trích lập dự phòng.

Theo dự báo mới của HSC, LNTT của OCB được kỳ vọng sẽ tăng trưởng trung bình trong năm tới (hoặc nếu loại trừ các khoản thu nhập không thường xuyên trong năm ). Sau năm lợi nhuận sụt giảm liên tiếp, OCB được dự báo sẽ hồi phục mạnh mẽ với tốc độ tăng trưởng LNTT đạt trong năm và trong năm . Động lực chính cho sự phục hồi này là tỷ lệ NIM được kỳ vọng sẽ hồi phục theo xu hướng ngành kể từ năm .

MBS ước tính LNTT quý 3 tăng 35% nhờ nền thấp năm trước, lũy kế 9T25 đạt 2,500 tỷ, hoàn thành 48% kế hoạch năm. Tăng trưởng tín dụng Q3/25 tăng 5% so với Q2/25, đưa lũy kế 9T25 lên 13% YTD. NIM giảm còn 2.9%. Chi phí dự phòng ước khoảng 800 tỷ, giảm 11% svck.

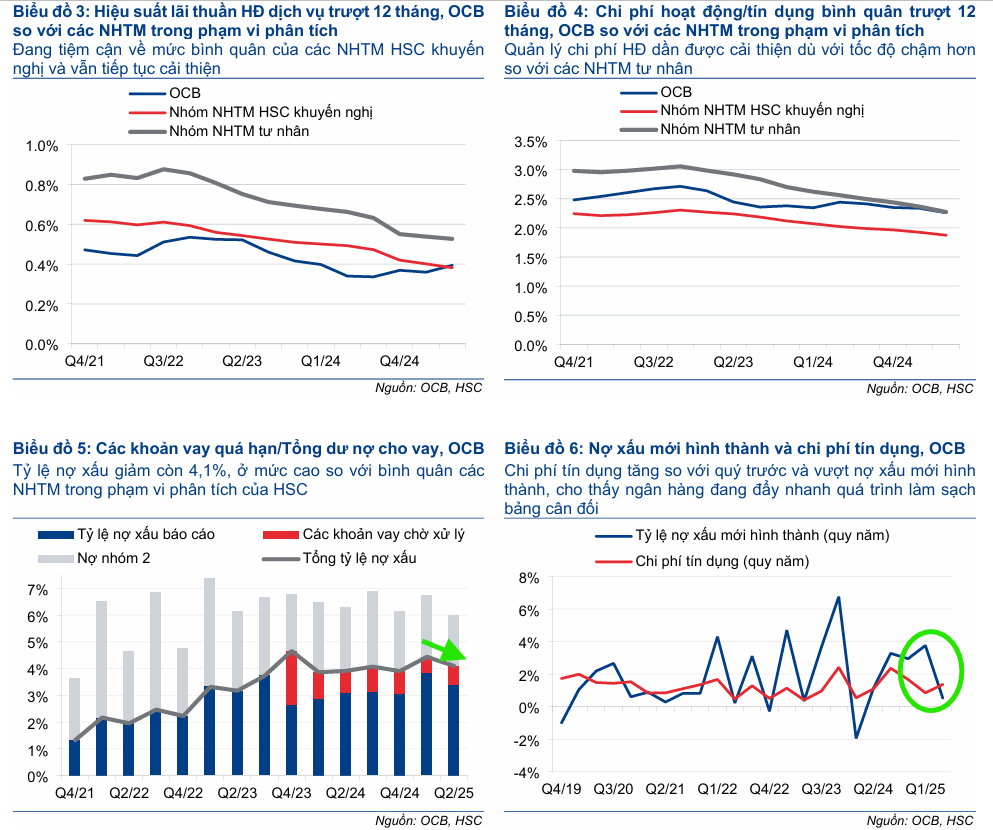

LNTT Quý II/2025 của OCB đạt tỷ đồng ( so với cùng kỳ), nhờ tổng thu nhập hoạt động tăng trưởng mạnh mẽ bù đắp cho chi phí dự phòng tăng cao ( so với cùng kỳ). Các điểm sáng bao gồm:

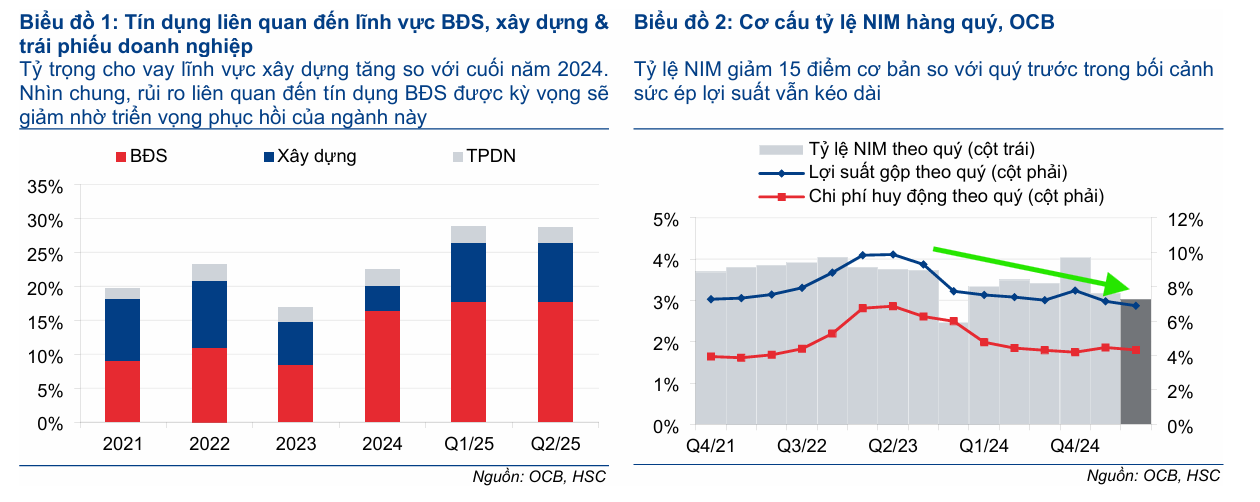

- Tín dụng tăng trưởng so với quý trước, dù tăng trưởng từ đầu năm vẫn chậm hơn mức trung bình toàn ngành.

- Lãi thuần hoạt động dịch vụ tăng mạnh so với cùng kỳ, với các động lực chính là phí tư vấn ( so với cùng kỳ) và bancassurance ( so với cùng kỳ), đi ngược lại xu hướng chung của ngành.

- Chi phí hoạt động được kiểm soát tốt, giúp hệ số CIR trong nửa đầu năm đi ngang ở mức , tương đương bình quân ngành.

Tuy nhiên, chất lượng tài sản vẫn là mối lo ngại, với tỷ lệ nợ xấu vẫn ở mức cao (sau khi đạt đỉnh cuối ), nhưng đã có dấu hiệu cải thiện nhẹ khi tỷ lệ nợ nhóm giảm xuống còn (từ trong Quý I/2025).

Định giá và khuyến nghị

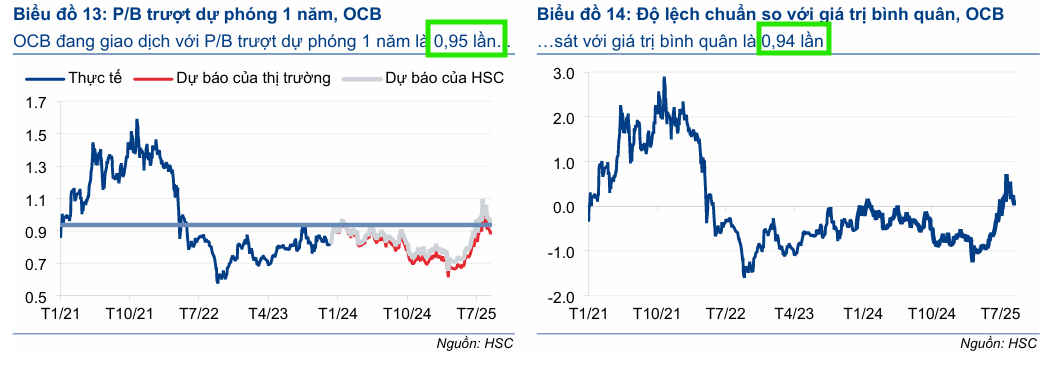

Sau khi tăng kể từ mức đáy tháng , cổ phiếu OCB hiện đang giao dịch với P/B trượt dự phóng năm là lần, tương đương bình quân năm của chính ngân hàng này. Mức định giá này thấp hơn đáng kể (chiết khấu ) so với bình quân nhóm NHTM tư nhân ( lần). Sự chiết khấu này phản ánh việc ROE sụt giảm trong giai đoạn và những lo ngại về chất lượng tài sản.

HSC tin rằng OCB đang bị định giá dưới giá trị và là một lựa chọn phù hợp trong bối cảnh thị trường đang có tín hiệu tích cực:

- Hồi phục Chất lượng Tài sản: Triển vọng phục hồi thuận lợi của thị trường bất động sản (BĐS), cùng với việc luật hóa Nghị quyết , sẽ giúp giảm rủi ro tín dụng, đặc biệt đối với các khoản vay liên quan đến BĐS chiếm khoảng tổng dư nợ của OCB.

- Phục hồi Hiệu quả Sinh lời: Với kỳ vọng NIM phục hồi và rủi ro chất lượng tài sản hạ nhiệt, lợi nhuận và hệ số ROE được dự báo sẽ dần tăng lên, tạo nền tảng cho sự tái định giá cổ phiếu.

HSC (3.10.2025) đã tăng giá mục tiêu lên đồng nhờ kết hợp việc nâng dự báo lợi nhuận. Việc nâng khuyến nghị lên “Tăng tỷ trọng” dựa trên quan điểm rằng, dù vẫn còn khó khăn trong ngắn hạn , tiềm năng tăng trưởng lợi nhuận mạnh mẽ từ và mức định giá hấp dẫn hiện tại khiến OCB trở thành một cơ hội đầu tư đáng cân nhắc.

OCB: kỳ vọng lợi nhuận 2025 tăng hai chữ số nhờ thu hồi nợ và phí dịch vụ

BVSC (4.9.2025) khuyến nghị OUTPERFORM đối với cổ phiếu OCB, với giá mục tiêu 16,300 đồng/cổ phiếu, với dự báo LNST của ngân hàng này sẽ đạt CAGR 15% trong giai đoạn 2024-2030, nâng ROE trung bình lên mức 12.0%.

| Tiêu Chí | HSC (Ngày 03/10/2025) | BVSC (Ngày 04/09/2025) |

|---|---|---|

| Khuyến Nghị | Nâng lên Tăng tỷ trọng (từ Nắm giữ). | Khả quan (Outperform). |

| Giá Mục Tiêu | 14,600 đồng/cp (Tăng 24%). | 16,300 đồng/cp (Cao hơn HSC). |

| P/B Mục Tiêu 2025F | lần. | lần (Mục tiêu hợp lý). |

| Tiềm năng Tăng giá (Upside) | . | (so với giá 13,900đ ngày 03/09/2025). |

| Định giá Hiện tại () | lần (sát bình quân 5 năm, chiết khấu so với nhóm tư nhân). | lần (thấp hơn mức lần của nhóm cùng phân khúc). |

| Động Lực Tăng trưởng LNTT | Hồi phục Tỷ lệ NIM theo xu hướng ngành từ và chi phí dự phòng giảm do chất lượng tài sản cải thiện. | Tăng trưởng Tín dụng trong . Hiệu ứng Luật hóa Nghị quyết giúp thu hồi nợ mạnh mẽ. |

| Dự báo LNTT 2026/2027 | Tăng trưởng mạnh mẽ: () và (). | CAGR LNST ở mức . |

| Nền tảng Phục hồi | Duy trì khó khăn trong (NIM và dự phòng chịu sức ép). Kỳ vọng phục hồi rõ rệt từ . | Chất lượng tài sản cải thiện rõ rệt ngay từ . Tăng trưởng tín dụng ngay trong . |

Trên đồ thị, RS của OCB là 85, nằm trong số các cổ phiếu hoạt động tốt trên thị trường.

Sau đợt tăng giá cao trào tháng 8, OCB điều chỉnh về MA50 ngày để tìm hỗ trợ. Ngày 9.10.2025, OCB có điểm mua Pocket Pivot.