Phân tích Doanh Nghiệp

HAH: Vượt Qua Giai Đoạn Thách Thức, giá nhiên liệu giảm và giá cước vận tải neo cao giúp tiếp tục duy trì tốc độ tăng trưởng cao

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) đã ghi nhận kết quả kinh doanh nửa đầu năm () vượt trội, tạo đà mạnh mẽ cho triển vọng tăng trưởng trong các năm tiếp theo. BVSC duy trì khuyến nghị OUTPERFORM (Vượt trội thị trường) đối với HAH, với mức giá hợp lý xác định là đồng/cổ phiếu, tương ứng với tiềm năng tăng giá .

HAH ghi nhận lợi nhuận tăng trưởng vượt trội trong 1H/2025, nhờ mở rộng đội tàu, giá cước cho thuê duy trì cao (22,500 USD/ngày), và biên lợi nhuận gộp tăng mạnh lên 38.9%.

- Sản lượng vận tải nội địa và khai thác cảng tăng mạnh, với sản lượng quý 3/2025 ước tăng 15.6% YoY; hoạt động kinh doanh ít bị ảnh hưởng bởi thuế quan nhờ mở rộng tuyến sang Trung Quốc và nhu cầu vận chuyển vật liệu xây dựng. CTCK MBS ước tính LNST quý 3 của HAH đạt 405 tỷ đồng, tăng 103% yoy và 12% qoq. Thận trọng hơn, HSC ước tính lợi nhuận thuần Q3/2025 của HAH đạt 320 tỷ đồng (tăng 61% so với cùng kỳ, giảm 12% so với quý trước).

BVSC và SSI đều khuyến nghị tích cực với HAH, định giá mục tiêu lần lượt là 67,200 đồng và 63,800 đồng/cp; triển vọng dài hạn được củng cố bởi kế hoạch mở rộng đội tàu, hợp tác chiến lược với VSC và lợi thế thị trường nội địa.

Triển Vọng : Hai Động Lực Cốt Lõi

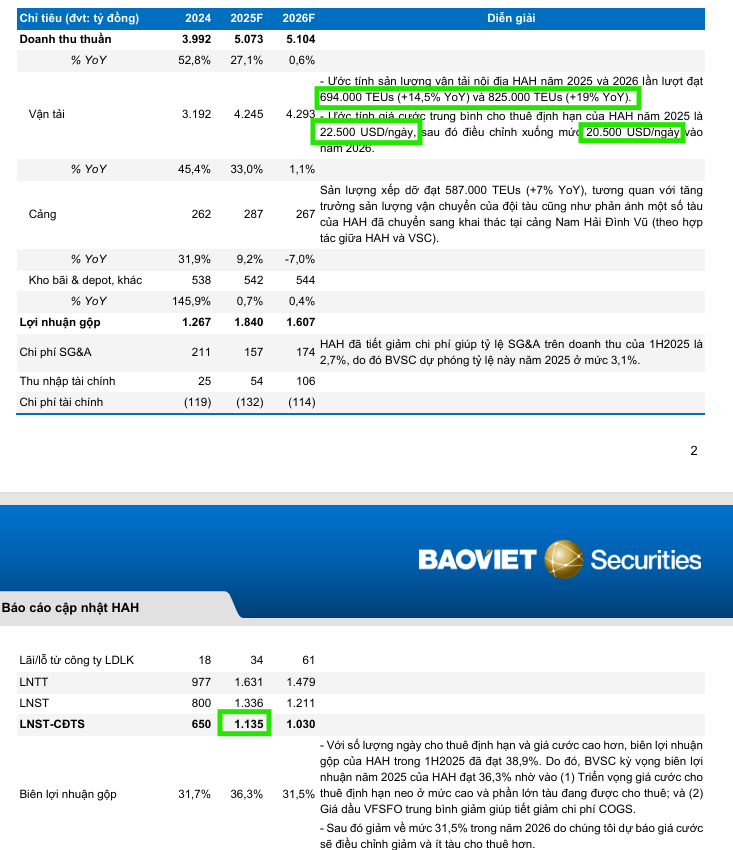

BVSC ước tính Doanh thu và cốt lõi của HAH năm lần lượt đạt tỷ đồng ( so với cùng kỳ) và tỷ đồng ( so với cùng kỳ). Mức tăng trưởng mạnh mẽ này được củng cố nhờ:

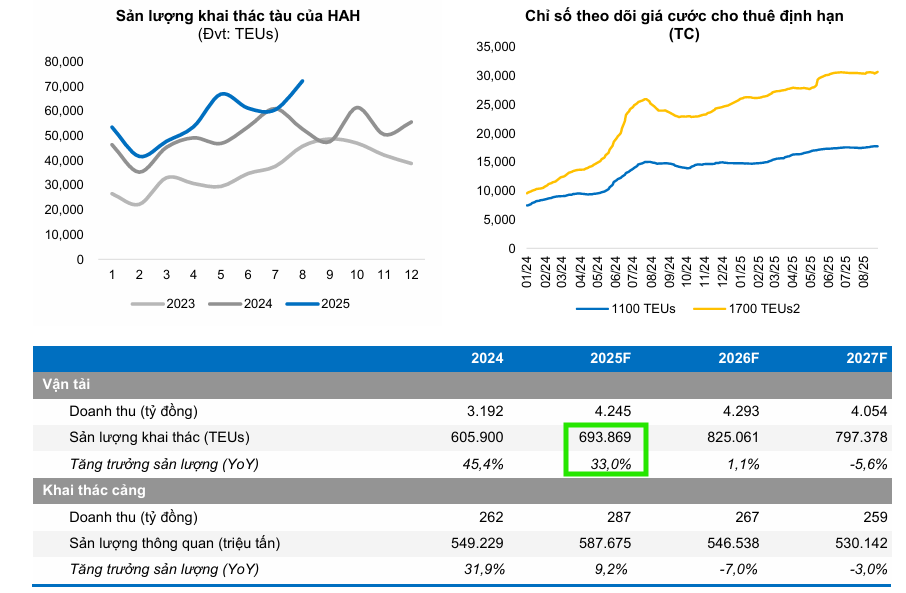

Giá cước Cho thuê Định hạn Tàu duy trì ở mức cao: HAH hiện đang cho thuê định hạn trên tổng số tàu. Các hợp đồng tái ký được duy trì ở vùng giá cao so với , với ước tính giá cước trung bình cho thuê định hạn năm là . Chiến lược này không chỉ tận dụng thị trường thuận lợi mà còn giúp biên lợi nhuận gộp toàn công ty ước đạt trong năm .

Nhu cầu Vận tải Nội địa Tăng trưởng ổn định: Với dự báo tăng trưởng xuất nhập khẩu Việt Nam đạt trên trong , nhu cầu vận tải nội địa được kỳ vọng tiếp tục đà tăng. BVSC ước tính sản lượng vận tải nội địa của HAH sẽ đạt TEUs ( so với cùng kỳ) trong .

CTCK MBS ước tính LNST quý 3 của HAH đạt 405 tỷ đồng, tăng 103% yoy và 12% qoq. Tổng sản lượng khai thác quý 3/2025 ước tăng 15.6% so với cùng kỳ, trong đó sản lượng cảng tăng 16.1% và khai thác tàu tăng 25.4%. MBS cho rằng hoạt động kinh doanh của HAH trong quý này ít bị ảnh hưởng bởi thuế quan nhờ việc mở rộng tuyến dịch vụ sang Trung Quốc, cùng với nhu cầu vận chuyển nội Á và vật liệu xây dựng trong nước tiếp tục cải thiện.

Thận trọng hơn, HSC ước tính lợi nhuận thuần Q3/2025 của HAH đạt 320 tỷ đồng (tăng 61% so với cùng kỳ, giảm 12% so với quý trước). Lợi nhuận tăng mạnh so với cùng kỳ được thúc đẩy bởi công suất tăng, giá cho thuê tàu cải thiện nhờ tái ký hợp đồng trong nửa đầu năm 2025 cùng với chi phí nhiên liệu giảm. Lưu ý, HAH đã mua thêm ba tàu mới gồm Opus, Gama, Zeta lần lượt vào tháng 7/2024, tháng 11/2024 và tháng 2/2025. Bên cạnh đó, Công ty cũng tái ký hợp đồng cho ba tàu Hai An East, Hai An West và An Bien Bay trong giai đoạn tháng 3–4/2025. Các hợp đồng trước đó của những tàu này được ký vào tháng 5, 6 và 12 năm ngoái khi giá thị trường ở mức rất thấp (Bảng 5). Nếu đạt được dự báo, lợi nhuận thuần 9 tháng đầu năm 2025 của HAH sẽ ở mức 915 tỷ đồng (tăng148% so với cùng kỳ), đạt 79% dự báo cả năm của HSC là 1,163 tỷ đồng (tăng 79% so với cùng kỳ).

HAH đã đạt được Doanh thu tỷ đồng ( so với cùng kỳ) và Lợi nhuận sau thuế của cổ đông công ty mẹ () tỷ đồng ( so với cùng kỳ) trong . Đáng chú ý, Quý II/2025 có đạt tỷ đồng, tăng trưởng so với cùng kỳ.

Động lực chính tạo nên mức tăng trưởng lợi nhuận phi thường này đến từ hai yếu tố then chốt:

- Mở rộng Đội tàu và Tăng sản lượng: HAH đưa thêm tàu mới (Opus, Gama, Zeta) vào khai thác, giúp sản lượng vận tải đạt TEUs ( so với cùng kỳ) trong bối cảnh giá cước có xu hướng tăng.

- Lợi thế Cho thuê Định hạn: Số lượng tàu cho thuê và giá cước cho thuê định hạn tăng cao đã giúp Biên lợi nhuận gộp tăng mạnh lên , vượt xa mức của cùng kỳ năm .

Kế Hoạch Mở rộng Đội Tàu Chiến Lược

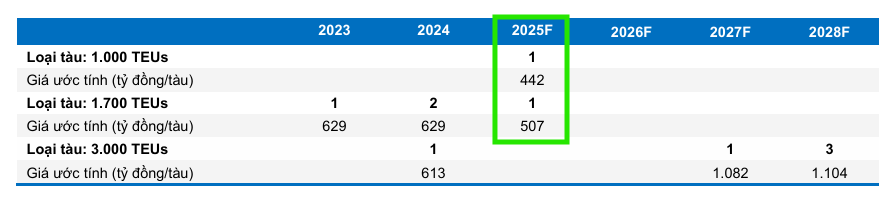

HAH đang tích cực đầu tư để củng cố vị thế dẫn đầu ngành vận tải container về quy mô đội tàu:

, Công ty sẽ nhận bàn giao thêm tàu, gồm Haian Zeta ( TEUs) đã nhận trong Quý I/2025 và Haian Optima ( TEUs) dự kiến nhận vào Quý IV/2025, với tổng vốn đầu tư lên tới triệu USD.

Trong giai đoạn HAH đã thông qua dự án đóng mới tàu container có sức chứa lớn hơn, /tàu, với ngân sách dự kiến triệu USD/tàu. Việc đóng các tàu cỡ trung bình này phù hợp với nhu cầu lớn của các tuyến Nội Á và nội địa, khi các hãng tàu toàn cầu đang thiếu hụt loại tàu này. HAH đã nhận được nhiều đề nghị thuê dài hạn ( năm) cho đội tàu mới, cho thấy tiềm năng kinh doanh lớn.

Ngoài ra, sự hợp tác chiến lược với cổ đông lớn VSC được kỳ vọng giúp HAH khai thác các tàu có tải trọng lớn hơn, tăng năng lực cạnh tranh.

Ngành Vận Tải Biển Việt Nam: Ổn Định Lợi Nhuận Nhờ Giá Thuê Tàu và Chi Phí Nhiên Liệu

Theo quan điểm của Chứng khoán HSC, ngành Cảng biển và Vận tải biển Việt Nam đang thể hiện sự ổn định và khả năng chống chịu tốt, ngay cả khi yếu tố kích thích ngắn hạn từ việc tích trữ hàng đã kết thúc. Mặc dù các chính sách thương mại và địa chính trị có thể tạo ra biến động, hai yếu tố chính là giá cho thuê tàu ổn định và chi phí nhiên liệu giảm được kỳ vọng sẽ hỗ trợ tích cực cho lợi nhuận của các doanh nghiệp vận tải biển trong nửa cuối năm .

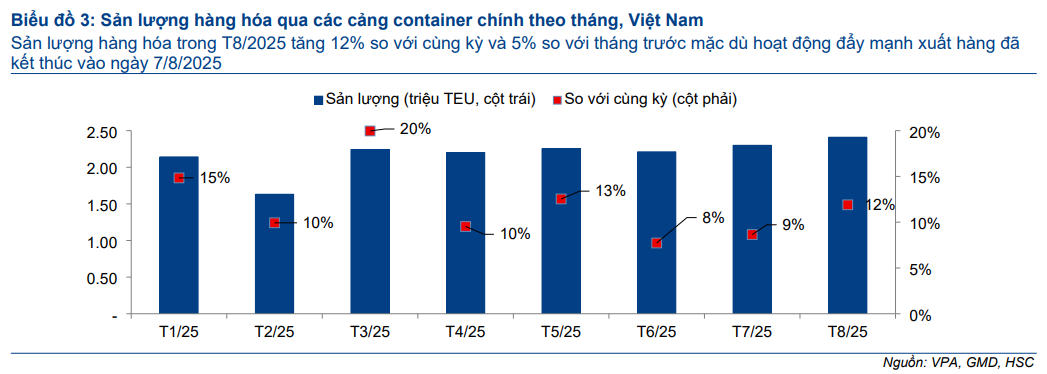

1. Cảng biển: Sản lượng Duy trì Sức mạnh sau Giai đoạn Đẩy mạnh Xuất hàng

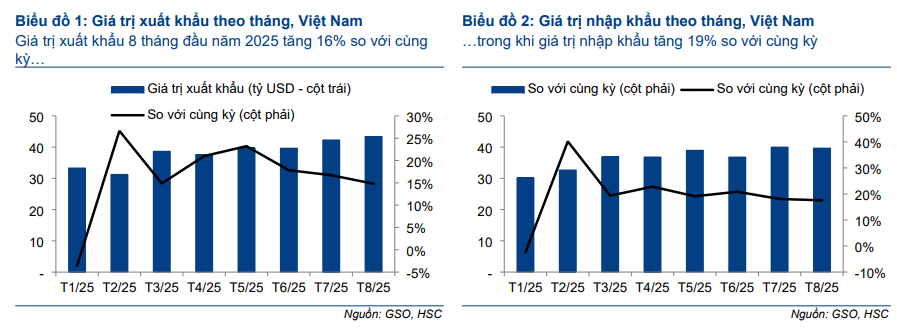

Việc hoãn thuế đối ứng của Mỹ hết hiệu lực vào ngày đã không gây ra sự sụt giảm sản lượng thương mại như lo ngại.

Kim ngạch xuất khẩu của Việt Nam trong tháng vẫn đạt tỷ USD (tăng so với cùng kỳ), và nhập khẩu đạt tỷ USD (tăng so với cùng kỳ). Tổng cộng tháng đầu năm , xuất khẩu đạt tỷ USD ( YoY).

Sản lượng hàng hóa qua các cảng biển chủ chốt trong tháng đạt triệu TEU (tăng so với cùng kỳ và so với tháng trước). Tính chung tháng đầu năm, sản lượng tăng so với cùng kỳ, đạt triệu TEU.

Hai cụm cảng nước sâu chính là Lạch Huyện và Cái Mép Thị Vải (CMTV), vốn phục vụ chủ yếu thị trường Mỹ, ghi nhận sản lượng tăng trưởng mạnh. Đặc biệt, Lạch Huyện tăng tới so với cùng kỳ trong tháng , được thúc đẩy bởi việc bến mới đi vào vận hành, gia tăng công suất đáng kể.

HSC nhận định, sự duy trì sản lượng tích cực này là nhờ vào lợi thế thuế đối ứng cạnh tranh của Việt Nam so với các đối thủ khác trên thị trường Mỹ, cùng với việc các doanh nghiệp Việt Nam đã chủ động đa dạng hóa thị trường xuất khẩu.

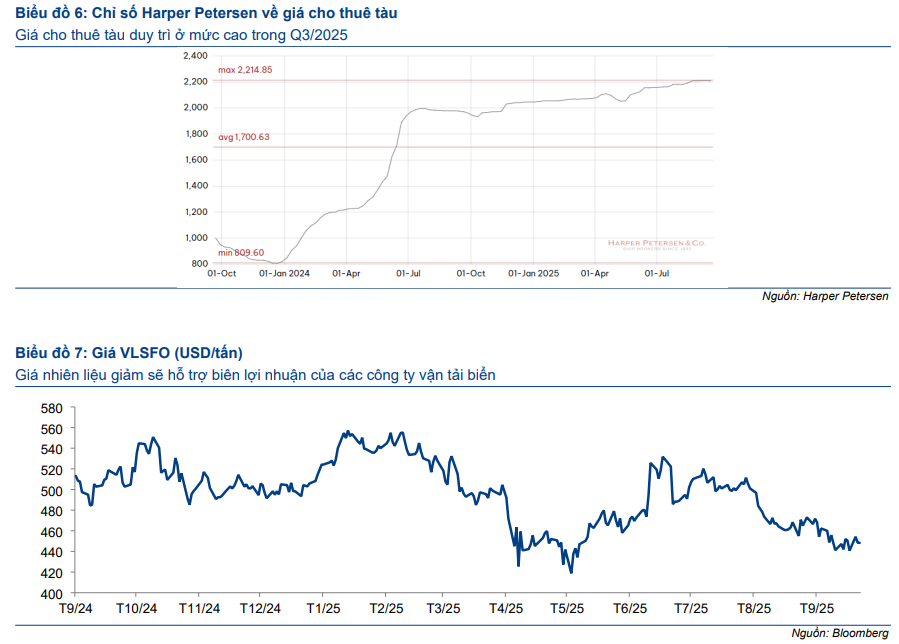

2. Vận tải biển: Chi phí Hỗ trợ Biên lợi nhuận

Hoạt động vận tải biển được dự báo sẽ có kết quả tốt nhờ sự kết hợp giữa giá thuê tàu ổn định và chi phí nhiên liệu giảm.

Giá cho thuê tàu loại duy trì quanh mức trong Quý III/2025, tăng khoảng so với cùng kỳ năm trước. Sự ổn định ở mức cao này bảo đảm doanh thu tốt cho các công ty có đội tàu cho thuê định hạn.

Giá dầu nhiên liệu hàng hải VLSFO có xu hướng giảm kể từ đầu tháng , với mức bình quân trong Quý III/2025 (giảm so với cùng kỳ). Do chi phí nhiên liệu chiếm khoảng tổng chi phí hoạt động, việc giá nhiên liệu hạ nhiệt sẽ hỗ trợ tích cực cho biên lợi nhuận của các doanh nghiệp vận tải biển.

Định Giá và Khuyến Nghị

BVSC (9.10.2025) xác định giá mục tiêu đồng/cổ phiếu đối với HAH, tương ứng với tiềm năng tăng giá

Luận điểm đầu tư dài hạn của BVSC dựa trên:

- Vị thế Đầu ngành: HAH là doanh nghiệp đầu ngành vận tải container về quy mô đội tàu, hoạt động trong thị trường nội địa được bảo hộ và linh hoạt trong việc cho thuê định hạn để tối ưu hóa lợi nhuận.

- Chuỗi Giá trị Hoàn chỉnh: Công ty sở hữu cảng Hải An là hậu phương vững chắc, cùng với các hoạt động kho bãi và depot phụ trợ, tạo lợi thế cạnh tranh toàn diện.

- Tăng trưởng Bền vững: của HAH được dự phóng tăng trưởng kép () trong giai đoạn nhờ vào việc mở rộng đội tàu và khai thác hiệu quả thị trường.

Mặc dù có những rủi ro nhất định về giá cước cho thuê định hạn có thể điều chỉnh giảm nhẹ trong do áp lực nguồn cung tàu mới và lo ngại về nhu cầu vận tải toàn cầu sau giai đoạn tích trữ hàng, BVSC vẫn tin rằng lợi thế thị trường nội địa, đội tàu mới và chuỗi giá trị tích hợp sẽ bảo đảm tăng trưởng vượt trội cho HAH.

HAH: Lợi nhuận bùng nổ, tận dụng lợi thế khan hiếm tàu trung chuyển

SSI (25.9.2025) đã nâng khuyến nghị đối với HAH lên KHẢ QUAN, với giá mục tiêu 1 năm là 63,800 đồng/cổ phiếu, tương đương tiềm năng tăng giá khoảng 15.4%.

HAH hiện đang giao dịch ở mức P/E dự phóng điều chỉnh cho năm 2025 và 2026 lần lượt là 10.1x và 9.28x, cao hơn 6.12% và thấp hơn 2.51% so với mức trung bình 5 năm là 9.52x.

Trong báo cáo chiến lược 2026: “Khởi Đầu Của Khát Vọng“, SSI đánh giá cao nền tảng cơ bản của HAH, nhưng khuyến nghị theo dõi thêm và chỉ nên tích lũy cổ phiếu khi giá cước vận chuyển container giao ngay ổn định trở lại.

Giá cước vận chuyển dự kiến chịu áp lực trong 2026, song vẫn có dư địa biến động tăng ngắn hạn do các “điểm nghẽn” trong chuỗi cung ứng toàn cầu (như Trung Đông, Ukraine) vẫn tiềm ẩn rủi ro gián đoạn. SSI kỳ vọng giá thuê tàu (charter rate) của nhóm tàu feeder (<3,000 TEU) sẽ duy trì sức mạnh nhờ nguồn cung thấp và nhu cầu ổn định.

Năm 2025 được xem là đỉnh tăng lợi nhuận của nhóm vận tải container, và tăng trưởng lợi nhuận 2026 sẽ trở lại bình thường, với tăng trưởng NPATMI của HAH dự kiến đạt 16.7% so với cùng kỳ.

So Sánh Quan Điểm BVSC và SSI về Cổ Phiếu HAH

Thận trọng hơn, HSC (3.10.2025) giữ nguyên giá mục tiêu của HAH ở mức 65,200đ nhưng nâng khuyến nghị lên Tăng tỷ trọng

HAH: Kỳ vọng tăng trưởng mạnh từ khai thác tàu và cảng nhưng lợi nhuận có thể đạt đỉnh.