Phân tích Doanh Nghiệp

Việt Nam Sau Nâng Hạng FTSE: Nền Tảng Vĩ Mô Mạnh Mẽ Và Nhóm Cổ Phiếu Dẫn Dắt Chu Kỳ Tăng Trưởng Mới

Theo đánh giá của CTCK MBS, việc FTSE Russell công bố nâng hạng Việt Nam từ thị trường Cận biên lên Mới nổi đã tạo cú hích tâm lý mạnh, giúp VN-Index bứt phá vượt mốc 1,700 điểm, ghi nhận tuần tăng mạnh nhất kể từ cuối năm 2022. Tuy nhiên, phần lớn tác động tích cực này đã được phản ánh vào diễn biến giá, khi chỉ số tăng hơn 38% từ đầu năm và dòng tiền tập trung mạnh vào nhóm cổ phiếu vốn hóa lớn.

- MBS cho rằng, nâng hạng FTSE đóng vai trò xúc tác tâm lý quan trọng, song chưa chắc chuyển hóa ngay thành dòng vốn ngoại thực tế, khi khối ngoại vẫn bán ròng hơn 115,000 tỷ đồng từ đầu năm 2025. Động lực tăng trưởng bền vững của thị trường sẽ phụ thuộc vào kết quả kinh doanh quý 3, ổn định thanh khoản và điều hành lãi suất hợp lý trong thời gian tới.

- Với nền tảng vĩ mô tích cực và kỳ vọng dòng vốn ngoại sẽ dần hiện thực hóa, MBS dự báo VN-Index có thể hướng tới vùng 1,780–1,800 điểm vào cuối năm 2025, trong đó nhóm cổ phiếu hưởng lợi trực tiếp từ nâng hạng và đầu tư công như VCB, CTG, HPG, FPT, VIC, SSI sẽ tiếp tục giữ vai trò dẫn dắt.

Bối cảnh vĩ mô

Về kinh tế vĩ mô trong nước, tổng sản phẩm trong nước quý 3 năm 2025 ước tính tăng 8.23% so với cùng kỳ năm trước; trong đó khu vực nông, lâm nghiệp và thủy sản tăng 3.74%, khu vực công nghiệp và xây dựng tăng 9.46%, khu vực dịch vụ tăng 8.56%. Kim ngạch xuất khẩu quý 3/2025 đạt 128.57 tỷ USD, tăng +18.4% so với cùng kỳ, kim ngạch nhập khẩu đạt 119.66 tỷ USD, tăng +20.2% so với cùng kỳ; lũy kế 9 tháng cán cân thương mại hàng hóa xuất siêu 16.82 tỷ USD. Chỉ số sản xuất công nghiệp (IIP) tháng 9/2025 ước tính tăng 0.1% so với tháng trước và tăng 13.6% so với cùng kỳ; chỉ số PMI ngành sản xuất đạt 50.4 điểm, tháng thứ ba liên tiếp trên ngưỡng 50 điểm. Những con số này cho thấy tăng trưởng tổng thể của nền kinh tế mạnh mẽ, động lực chủ yếu đến từ khu vực công nghiệp – xây dựng và dịch vụ.

MBS cho rằng, yếu tố hỗ trợ cho các thị trường mới nổi là đồng đô la Mỹ yếu đi và chính sách nới lỏng dần của Cục Dự trữ liên bang Mỹ, cùng với làn sóng đầu tư dịch chuyển vào tài sản có rủi ro cao hơn tại các nước đang phát triển. Việc đó đã góp phần hình thành một “làn sóng” dẫn dòng vốn vào khu vực bao gồm Việt Nam.

Diễn biến thị trường trong nước và ý nghĩa nâng hạng

Trong tuần 13/10–17/10/2025, TTCK trong nước phản ứng mạnh mẽ và mang tính bước ngoặt: chỉ số Vn-Index vượt khỏi vùng tích lũy 1,600–1,700 điểm, đóng cửa ở 1,747.55 điểm, tăng +101.75 điểm tương đương +6.18% so với tuần trước – đây là tuần tăng mạnh nhất kể từ đầu tháng 12/2022. Thanh khoản toàn sàn tăng rõ rệt, đạt 34,849 tỷ đồng cho cả tuần, trong đó thanh khoản khớp lệnh là 32,065 tỷ đồng, tăng lần lượt +24% và +26% so với tuần trước; thanh khoản kể từ đầu tháng 10 bật tăng nhưng vẫn giảm so với tháng 9, cho thấy dòng tiền quay trở lại nhưng chưa hoàn toàn ổn định.

Cú bật mạnh này có mối liên hệ trực tiếp với hai yếu tố: (1) số liệu vĩ mô tích cực, đặc biệt là tăng trưởng GDP quý 3 cao, và (2) thông tin FTSE Russell công bố nâng hạng thị trường Việt Nam từ “cận biên” lên “mới nổi” (mặc dù chưa có hiệu lực tức thì). MBS nhấn mạnh rằng đây là một mốc quan trọng trong hành trình nhiều năm, kể từ khi Việt Nam được đưa vào diện theo dõi nâng hạng từ năm 2018, và sự kiện này đã kích thích tâm lý tích cực, giúp giải toả trạng thái thận trọng kéo dài hơn một tháng trước đó. Tuy nhiên, MBS lưu ý việc nâng hạng chưa phải là “cửa ải cuối cùng”: thị trường cần thời gian để chứng minh các tiêu chuẩn hoạt động trong thực tế trước kỳ đánh giá giữa kỳ vào tháng 3/2026.

Cấu trúc dòng tiền trong tuần cho thấy đặc điểm “lên tàu bluechips”: nhóm VN30 tăng +6.51% và Midcap tăng +4.95%, trong khi Smallcap chỉ tăng nhẹ +1.89%, phản ánh xu hướng dòng vốn tập trung vào cổ phiếu vốn hóa lớn và thanh khoản cao, đặc điểm thường thấy khi thị trường được kỳ vọng nâng hạng, vì nhà quản lý quỹ nước ngoài ưu tiên mã có quy mô và thanh khoản đảm bảo. MBS nêu rõ độ rộng thị trường tăng nhưng không phải nhiều nhóm vượt trội hơn Vn-Index, các nhóm dẫn dắt gồm Vingroup, bán lẻ, chứng khoán, bất động sản, xây dựng và vật liệu xây dựng. MBS chỉ rõ rằng nhịp tăng hiện tại mang tính “tập trung” chứ không lan tỏa đều sang nhóm smallcap.

Ý nghĩa thực tế của nâng hạng: tách làm 2 tầng

-

Tâm lý: thông báo nâng hạng là cú hích lớn, giúp kích hoạt kỳ vọng và đẩy thanh khoản, giá cổ phiếu lớn tăng ngay lập tức.

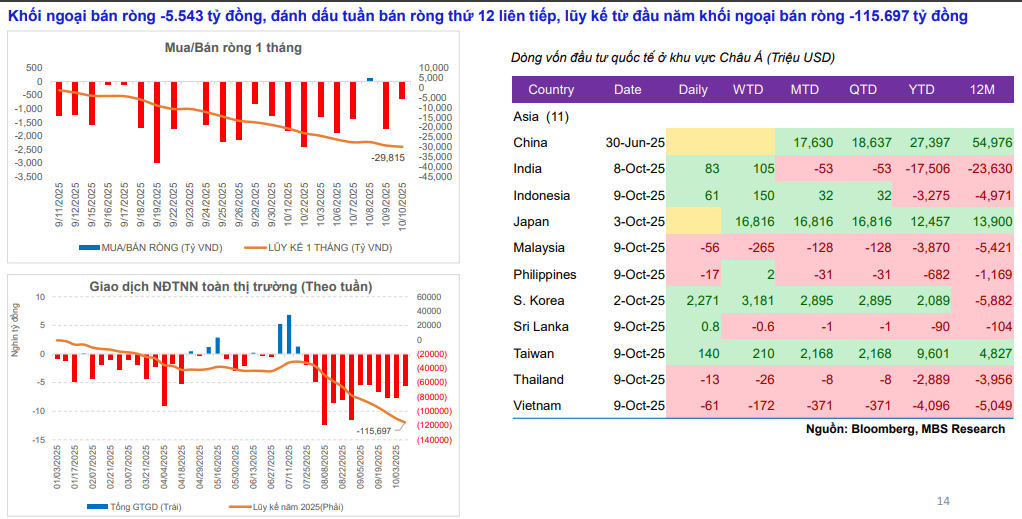

- Dòng vốn: kết quả chuyển hoá sang dòng vốn ngoại bền vững còn bỏ ngỏ: MBS phân tích, khối ngoại vẫn ghi nhận bán ròng -5,543 tỷ đồng và lũy kế từ đầu năm đạt -115,697 tỷ đồng — mức bán ròng lớn, vượt kỷ lục năm trước. Nghĩa là mặc dù thông tin nâng hạng tạo hiệu ứng tích cực tức thời, nhưng dòng vốn tổ chức nước ngoài chưa chắc đã đảo chiều ngay lập tức; do đó tính bền vững của nhịp tăng phụ thuộc vào việc dòng tiền này có thực sự quay trở lại và tiếp tục duy trì hay không.

MBS nhận xét: Nâng hạng mở ra cơ hội thu hút vốn theo hai kênh chính: các quỹ chỉ số (ETF theo tiêu chí FTSE và những quỹ đầu tư chứng khoán mới nổi) và các nhà quản lý quỹ chủ động tăng tỷ trọng cổ phiếu Việt Nam. Tuy nhiên, việc các quỹ ETF lớn đang có hiệu suất tốt nhưng vẫn ghi nhận rút ròng YTD cho thấy cơ chế dòng tiền này có độ trễ và phụ thuộc vào quyết định tái cơ cấu danh mục của từng quỹ.

Bên cạnh đó, MBS nêu rủi ro trong ngắn hạn khi lãi suất liên ngân hàng có xu hướng tăng: lãi suất qua đêm từng vọt lên đỉnh 5.0% vào ngày 9/10 và kết tuần ở mức 4.7%, áp lực này đến từ nhu cầu tín dụng tăng tốc và lượng giao dịch repo với Ngân hàng Nhà nước đáo hạn lớn trong tháng 10/2025. Thanh khoản hệ thống bị hút ròng (NHNN hút ròng qua kênh OMO), do đó chi phí vốn có thể tăng, tạo áp lực lên định giá cổ phiếu nếu đà tăng trưởng lợi nhuận doanh nghiệp không đủ mạnh để bù đắp.

Trong ngắn hạn, câu chuyện tăng trưởng có trọng tâm ở nhóm cổ phiếu vốn hóa lớn, ngân hàng, chứng khoán, bất động sản, xây dựng và vật liệu xây dựng khi mùa báo cáo kết quả kinh doanh quý 3 đang dần công bố. Trong trung hạn, việc thực sự “hút” được dòng vốn tổ chức nước ngoài sẽ phụ thuộc vào việc thị trường thể hiện tiêu chuẩn vận hành ngoài giấy tờ, như khả năng duy trì thanh khoản, quản trị rủi ro và minh bạch thông tin trước đợt đánh giá giữa kỳ tháng 3/2026.

Nhóm cổ phiếu hưởng lợi trực tiếp từ nâng hạng và đầu tư công

Theo MBS, nhóm cổ phiếu VCB, CTG, HPG, FPT, VIC, SSI sẽ là những đại diện hưởng lợi rõ rệt nhất từ việc nâng hạng và chính sách thúc đẩy đầu tư công.

VCB (Vietcombank) và CTG (VietinBank) là hai mã tiêu biểu trong nhóm ngân hàng vốn hóa lớn. Cả hai đều có thanh khoản cao, tỷ lệ sở hữu nước ngoài lớn và nền tảng tài chính vững chắc – những điều kiện tiên quyết để được các quỹ đầu tư nước ngoài ưu tiên phân bổ sau nâng hạng. VCB có vốn hóa 523,065 tỷ đồng, giá mục tiêu 79,300 đồng, dự báo tăng trưởng lợi nhuận 2025 đạt 5,9%. CTG có vốn hóa 273,870 tỷ đồng, giá mục tiêu 65,000 đồng, dự báo tăng trưởng lợi nhuận 2025 đạt 20,2%. Cả hai đều được hưởng lợi từ xu hướng đẩy mạnh đầu tư công, nhu cầu tín dụng tăng trở lại, và khả năng duy trì biên lãi ròng ổn định nhờ chi phí vốn thấp.

HPG (Hòa Phát) đại diện cho nhóm vật liệu xây dựng – ngành hưởng lợi trực tiếp từ đầu tư công và sự phục hồi của nhu cầu thép toàn cầu. Với vốn hóa 219,518 tỷ đồng, P/E 2025 ở mức 12,4 lần, HPG được kỳ vọng tăng trưởng lợi nhuận 42% trong năm 2025. Khi giải ngân đầu tư công tăng tốc và chu kỳ xây dựng được nối lại, nhu cầu thép nội địa phục hồi mạnh sẽ là động lực chính cho tăng trưởng của doanh nghiệp này.

FPT thuộc nhóm công nghệ – hạ tầng số, nằm trong rổ VN30 với thanh khoản lớn và lợi thế về quy mô, cũng được hưởng lợi gián tiếp khi Việt Nam được nâng hạng. Trong các quỹ mới nổi, cổ phiếu công nghệ với biên lợi nhuận cao và nền tảng tăng trưởng ổn định thường được ưu tiên; FPT còn có triển vọng từ việc mở rộng xuất khẩu dịch vụ phần mềm, đặc biệt vào thị trường Mỹ và Nhật Bản trong bối cảnh chuỗi cung ứng số toàn cầu tái định hình.

Tập đoàn VIC (Vingroup) là điểm nhấn khác của nhóm dẫn dắt. Việc FTSE nâng hạng khiến các quỹ chỉ số mở rộng quy mô đầu tư vào những mã vốn hóa lớn, và VIC với quy mô hơn 380,000 tỷ đồng trở thành lựa chọn tự nhiên. Bên cạnh đó, các lĩnh vực trọng tâm như xe điện, bất động sản cao cấp, du lịch và thương mại đều được hưởng lợi từ xu hướng nới lỏng tín dụng và tăng trưởng tiêu dùng nội địa.

Cuối cùng, SSI (Chứng khoán SSI) được hưởng lợi kép. Một mặt, nâng hạng FTSE sẽ kích hoạt nhu cầu đầu tư mới, giúp thanh khoản thị trường cải thiện và tăng doanh thu môi giới. Mặt khác, nhóm chứng khoán là “cửa ngõ” trung gian của dòng vốn nước ngoài, nên sự mở rộng quy mô giao dịch sẽ trực tiếp cải thiện lợi nhuận của doanh nghiệp. SSI cũng là cổ phiếu có vốn hóa và thanh khoản hàng đầu trong nhóm tài chính – chứng khoán, đáp ứng tiêu chí lựa chọn của các quỹ đầu tư tổ chức.

Nhìn tổng thể, các mã này không chỉ được hưởng lợi từ kỳ vọng nâng hạng mà còn có liên hệ chặt chẽ với chu kỳ tăng trưởng thực của nền kinh tế: ngân hàng và chứng khoán phản ánh dòng vốn, vật liệu xây dựng phản ánh đầu tư công, công nghệ đại diện cho tăng trưởng bền vững, và tập đoàn đa ngành như Vingroup thể hiện sức bật tiêu dùng nội địa.