Phân tích Doanh Nghiệp

VJC: Giá nhiên liệu bay giảm và nhu cầu hồi phục đang là yếu tố hỗ trợ, nhưng lưu ý rủi ro cạnh tranh và vụ kiện thuê 4 máy bay

Chứng khoán HSC đã hạ khuyến nghị đối với cổ phiếu VJC xuống Giảm tỷ trọng (từ mức Nắm giữ trước đó) và giảm khuyến nghị đối với HVN xuống Tăng tỷ trọng. Quyết định này được đưa ra sau khi giá cổ phiếu VJC đã tăng trong tháng qua, cho thấy định giá hiện tại đã phản ánh phần lớn những yếu tố tích cực trong ngắn hạn, đồng thời lưu ý rủi ro cạnh tranh gia tăng trong tương lai.

VJC hưởng lợi từ nhu cầu bay phục hồi và giá nhiên liệu giảm, giúp lợi nhuận nửa đầu 2025 tăng 56% YoY; HSC nâng dự báo lợi nhuận thuần giai đoạn 2025–2027 thêm 20%.

- Rủi ro cạnh tranh và pháp lý gia tăng, đặc biệt từ vụ kiện thuê 4 máy bay với phán quyết bồi thường 180 triệu USD, cùng áp lực từ các hãng mới như Sun Phu Quoc Airways.

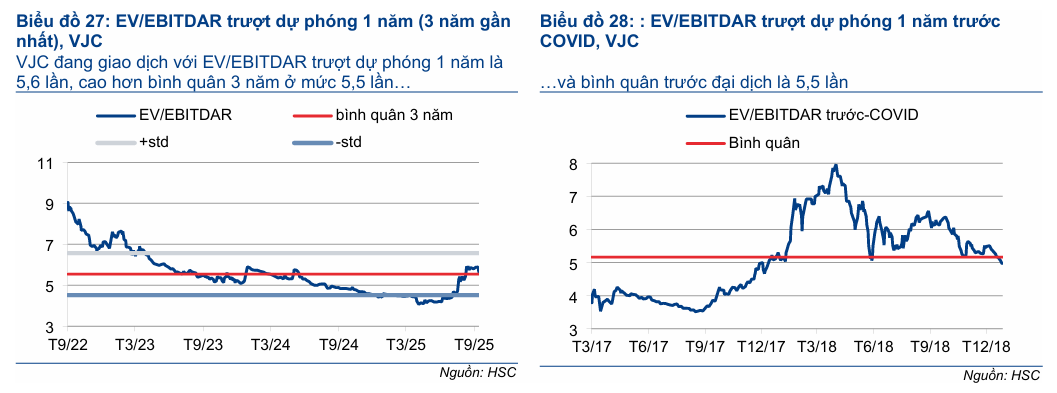

HSC hạ khuyến nghị VJC xuống “Giảm tỷ trọng” do định giá đã cao sau khi cổ phiếu tăng 53% trong 3 tháng; EV/EBITDAR hiện tại là 5.6x, cao hơn mức trung bình trước dịch.

Nền Tảng Hỗ Trợ: Nhu Cầu Mạnh Mẽ và Chi Phí Nhiên Liệu Giảm

Nửa đầu năm là giai đoạn rất thuận lợi cho ngành hàng không, bao gồm VJC, nhờ hai yếu tố cơ bản chính:

Nhu cầu Phục hồi Vững chắc: Ngành hàng không Việt Nam duy trì đà tích cực trong tháng đầu năm với tổng lượng khách tăng so với cùng kỳ, đạt triệu lượt. Đặc biệt, lượng khách quốc tế tăng , trong khi lượng khách nội địa phục hồi mạnh .

Sự phục hồi của nhu cầu nội địa diễn ra bất chấp giá vé cao, cho thấy hành khách đã thích nghi với mức giá mới và quay trở lại đi lại bằng đường hàng không. Nhờ đó, lợi nhuận từ hoạt động kinh doanh cốt lõi của VJC trong nửa đầu năm đã tăng so với cùng kỳ, vượt dự báo của HSC.

Nhà ga T3 Tân Sơn Nhất đã đưa vào khai thác từ tháng 4/2025 với công suất 20 triệu khách/năm, trong khi nhà ga T2 Nội Bài dự kiến hoàn thành cuối năm, nâng công suất quốc tế thêm 5 triệu khách/năm. Việc mở rộng này sẽ dần tháo gỡ nút thắt hạ tầng, cho phép Vietjet tăng sản lượng bay và gia tăng doanh thu phụ trợ trong trung hạn.

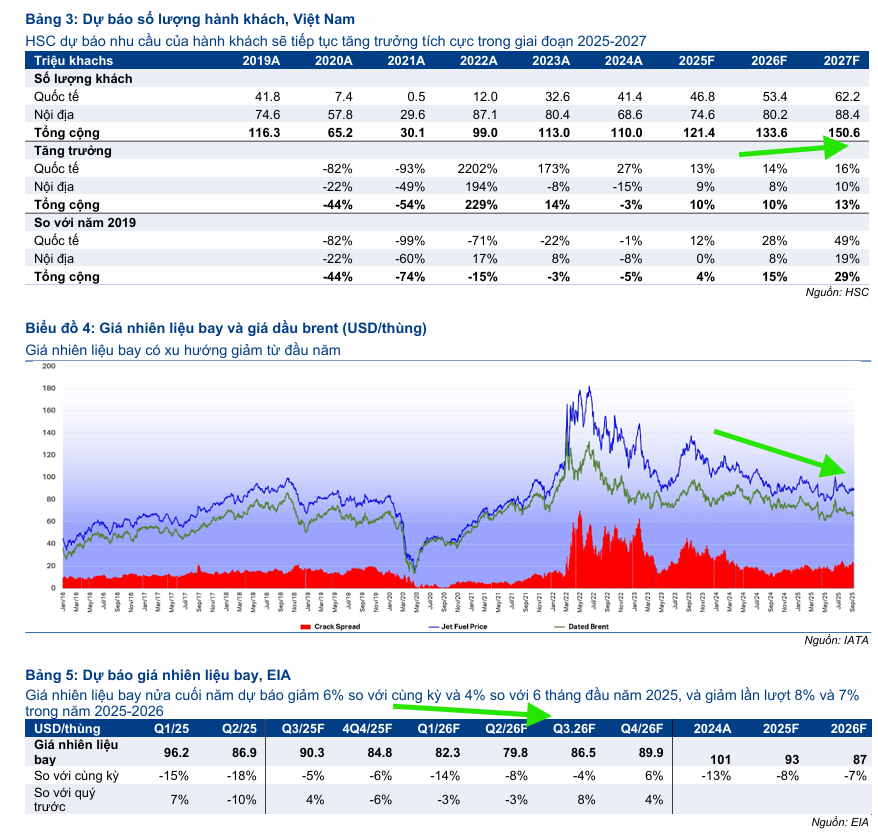

Giá Nhiên liệu Bay Hỗ trợ Lợi nhuận: Cơ quan Thông tin Năng lượng Mỹ () dự báo giá nhiên liệu bay bình quân nửa cuối năm ở mức , giảm so với cùng kỳ và tiếp tục giảm trong năm xuống .

Do chi phí nhiên liệu chiếm tỷ trọng cao ( chi phí đơn vị) trong cơ cấu chi phí của VJC, việc giá nhiên liệu giảm so với cùng kỳ trong nửa cuối và sẽ mang lại lợi ích lớn, giúp hỗ trợ tích cực cho biên lợi nhuận của hãng.

Giá Jet A1 trong nửa đầu 2025 giảm so với cùng kỳ, nhờ nguồn cung toàn cầu cải thiện và nhu cầu năng lượng hạ nhiệt, qua đó giảm áp lực chi phí cho hãng. Trong những quý tới, giá nhiên liệu nhiều khả năng duy trì ở mức thấp hơn năm trước, hỗ trợ lợi nhuận, nhưng vẫn tiềm ẩn rủi ro biến động do yếu tố địa chính trị và chính sách sản lượng từ OPEC+.

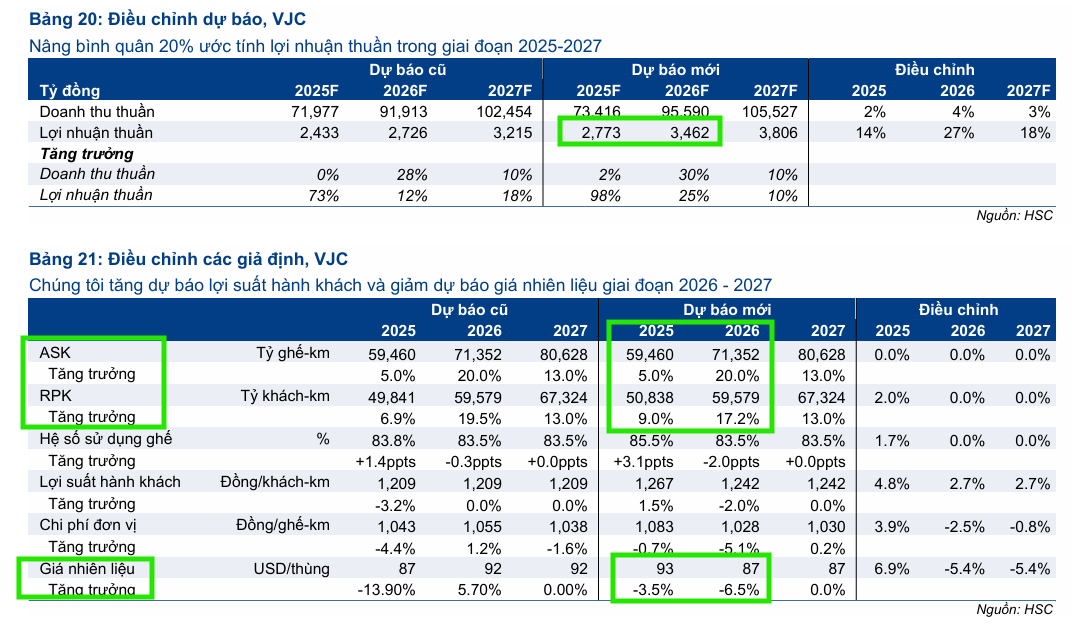

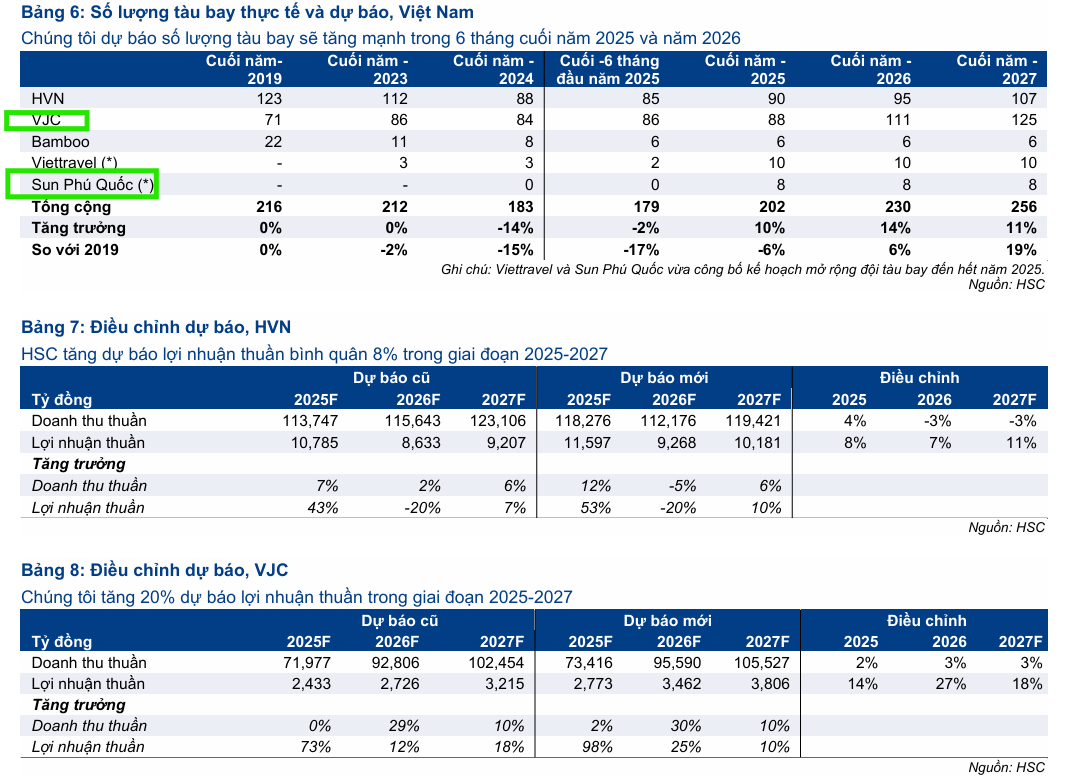

HSC tăng bình quân dự báo lợi nhuận thuần VJC giai đoạn . Cụ thể, lợi nhuận thuần năm được dự báo đạt 00 tỷ đồng (tăng YoY, điều chỉnh tăng ), và tăng lên tỷ đồng vào năm . Việc điều chỉnh tăng này chủ yếu nhờ tăng giả định lợi suất hành khách sau khả quan và giảm giả định chi phí nhiên liệu.

HSC ước tính lợi nhuận thuần Q3/2025 của HVN và VJC đạt lần lượt 2,3 nghìn tỷ đồng (tăng 200% so với cùng kỳ) và 620 tỷ đống (tăng 9% so với cùng kỳ). Theo đó, lợi nhuận thuần 9 tháng đầu năm 2025 của hai hãng HVN và dự báo tăng lần lượt 41% và 36% so với cùng kỳ đạt 8,500 tỷ đồng và 1,900 tỷ đồng.

Về mặt rủi ro, HSC nhấn mạnh vụ kiện liên quan đến 4 tàu bay thuê, trong đó Tòa Án Tối Cao London đã ra phán quyết rằng VJC phải bồi thường triệu USD cho bên cho thuê. Dù VJC đang kháng cáo và HSC chưa đưa chi phí bồi thường này vào mô hình, trong kịch bản tiêu cực nhất, khoản bồi thường này có thể ảnh hưởng đáng kể đến lợi nhuận và dòng tiền của Hãng.

Định giá và khuyến nghị

Mặc dù có những yếu tố thuận lợi, HSC nhận thấy rủi ro lớn nhất đối với VJC là cạnh tranh gia tăng và định giá đã ở mức cao so với lịch sử.

HSC dự báo cạnh tranh trong ngành sẽ gia tăng từ Quý IV/2025 sang năm , do các hãng hàng không đẩy mạnh bàn giao tàu bay mới, sự quay lại của các tàu bay tạm ngưng khai thác do kiểm tra động cơ Pratt & Whitney, và sự gia nhập của hãng hàng không mới Sun Phu Quoc Airways (bắt đầu mở bán vé từ tháng ).

Tốc độ mở rộng đội tàu bay nhanh chóng, dự kiến đạt chiếc vào cuối (tăng ), có thể gây áp lực lên lợi suất hành khách và hệ số sử dụng ghế trong năm tới. Tuy nhiên, VJC có khả năng bị ảnh hưởng ít hơn HVN do đối thủ mới dự kiến tập trung vào phân khúc dịch vụ đầy đủ.

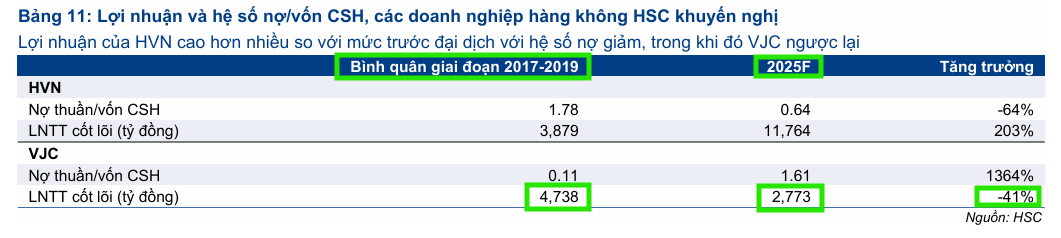

Sau khi giá cổ phiếu tăng trong tháng qua, VJC hiện đang giao dịch với trượt dự phóng năm là lần, cao hơn mức bình quân trước đại dịch là lần. Điều đáng lưu ý là lợi nhuận của VJC vẫn được dự báo thấp hơn khoảng so với bình quân giai đoạn trước dịch, trong khi tỷ lệ nợ đã tăng đáng kể so với trước dịch.

Ngược lại, HVN đã ghi nhận lợi nhuận vượt xa mức trước COVID và có bảng cân đối kế toán lành mạnh hơn. HSC cho rằng định giá hiện tại của VJC đã phản ánh đầy đủ tiềm năng tăng trưởng, nên việc hạ khuyến nghị là hợp lý để hiện thực hóa lợi nhuận.

Mặc dù hạ khuyến nghị, HSC (3.10.2025) vẫn điều chỉnh tăng giá mục tiêu của VJC lên đồng/cp (từ đồng/cp trước đó), nhờ vào việc nâng dự báo lợi nhuận thuần giai đoạn bình quân . Tuy nhiên, tại mức giá mục tiêu mới, VJC có rủi ro giảm giá , củng cố quan điểm rằng giá cổ phiếu đã sát giá trị hợp lý.

Trong khi đó, VCBS (16.9.2025) khuyến nghị TRUNG LẬP đối với cổ phiếu VJC, với giá mục tiêu 149,000 đồng/cp, tương ứng EV/EBITDAR mục tiêu 8.65x.

Trên đồ thị, RS của VJC là 95, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. VJC đang chạy theo sóng họ nhà “chị Thảo Vietjet” bao gồm cả cổ phiếu HDB.

Ngày 14.10.2025, VJC breakout mẫu hình Chiếc Cốc, vượt qua điểm mua 152,200.