Phân tích Doanh Nghiệp

VIC: Mở Khóa Chuỗi Cung Ứng Công Nghiệp, Đặt Nền Cho Thời Kỳ Tăng Trưởng Mới

HSC hạ khuyến nghị GIẢM TỶ TRỌNG đối với cổ phiếu VIC, đặt giá mục tiêu 105,000 đồng/cp, thấp hơn 41,6% so với giá thị trường 179,700 đồng/cp ngày 6/10/2025. HSC cho rằng, dù Tập đoàn Vingroup đang ở giai đoạn bản lề trong chiến lược “tự chủ công nghiệp”, rủi ro tài chính và áp lực vốn đầu tư vẫn còn đáng kể.

- Sự kiện thành lập CTCP Sản xuất và Kinh doanh VinMetal (vốn điều lệ 10,000 tỷ đồng, Vingroup sở hữu 98%) đánh dấu bước ngoặt quan trọng, khi VIC mở rộng sang lĩnh vực luyện kim công nghệ cao với công suất giai đoạn đầu 5 triệu tấn/năm, hướng tới thép cường độ cao cho xe điện và hạ tầng giao thông. Dự án này đóng vai trò trọng yếu trong chiến lược nâng tỷ lệ nội địa hóa của VinFast lên khoảng 80% vào cuối năm 2026, đồng thời tạo nền cho chuỗi cung ứng khép kín của hệ sinh thái Vingroup.

- HSC đánh giá VinMetal là “bước mở khóa tăng trưởng mới”, giúp giảm chi phí nguyên liệu, củng cố năng lực sản xuất và tăng lợi thế cạnh tranh cho VinFast trong dài hạn. Tuy nhiên, rủi ro triển khai vẫn cao do thiếu thông tin về tiến độ, công nghệ và cơ cấu vốn, trong khi VIC đang vận hành với đòn bẩy tài chính lớn.

- Dù định giá cao (P/E 43.4x, P/B 4.9x), Vingroup vẫn sở hữu hệ sinh thái hiếm có tại Việt Nam. Nếu VinMetal đi vào vận hành hiệu quả, VIC có thể bước vào chu kỳ tăng trưởng bền vững giai đoạn 2026–2030; ngược lại, tiến độ chậm sẽ duy trì áp lực tài chính trong ngắn hạn.

Bối cảnh hình thành và vai trò của VinFast trong hệ sinh thái

Trong những năm qua, VinFast đã trở thành biểu tượng cho nỗ lực công nghiệp hóa tư nhân của Việt Nam. Tuy nhiên, thực tế tài chính cho thấy mô hình sản xuất xe điện tại Việt Nam chịu chi phí đầu vào cao, đặc biệt do phụ thuộc lớn vào linh kiện và vật liệu nhập khẩu, chiếm tới phần lớn giá thành sản phẩm. Bên cạnh đó, các khoản đầu tư R&D, mở rộng nhà máy, chi phí vận chuyển quốc tế và chính sách khuyến mại cho thị trường nước ngoài đã khiến VinFast chưa thể đạt điểm hòa vốn dù doanh thu tăng nhanh.

Trong bối cảnh đó, việc tự chủ chuỗi cung ứng vật liệu chiến lược trở thành yếu tố sống còn để VinFast giảm chi phí sản xuất, đặc biệt ở mảng thân vỏ, khung gầm và linh kiện kim loại – những thành phần chiếm tỷ trọng cao trong tổng giá thành. Đây chính là lý do VinMetal được thành lập, không chỉ để “sản xuất thép”, mà là để “sản xuất lợi thế cạnh tranh” cho toàn bộ hệ sinh thái sản xuất của Vingroup.

Cách VinMetal thay đổi phương trình chi phí của VinFast

Theo mục tiêu ban lãnh đạo công bố, VinFast đặt tham vọng đạt tỷ lệ nội địa hóa khoảng 80% (không bao gồm pin) vào cuối năm 2026. Mục tiêu này chỉ khả thi nếu VIC làm chủ được nguồn cung nguyên vật liệu kim loại và linh kiện cơ khí trong nước.

VinMetal (vốn điều lệ 10,000 tỷ đồng, Vingroup sở hữu 98%), với công suất 5 triệu tấn/năm ở giai đoạn đầu, tập trung vào thép cường độ cao – vật liệu nền tảng cho khung vỏ ô tô điện và hạ tầng giao thông. Khi VinMetal đi vào hoạt động, VinFast có thể giảm đáng kể chi phí nhập khẩu thép, giảm rủi ro biến động giá hàng hóa toàn cầu, đồng thời tối ưu quy trình logistics nội bộ (vì nhà cung cấp thép nằm trong cùng hệ sinh thái).

Ngoài ra, việc sản xuất thép “xanh” – tức thép sản xuất bằng công nghệ giảm phát thải – giúp VinFast đạt tiêu chuẩn ESG và mở rộng khả năng xuất khẩu sang các thị trường như châu Âu và Bắc Mỹ, nơi các yêu cầu về vật liệu bền vững ngày càng nghiêm ngặt. Như vậy, VinMetal không chỉ là dự án thép, mà là nền tảng ESG của toàn bộ mảng xe điện của Vingroup.

Ảnh hưởng lan tỏa đến chuỗi giá trị và khả năng sinh lợi

Mối quan hệ giữa VinFast và VinMetal là mối quan hệ cộng sinh hai chiều:

VinMetal cung cấp đầu vào chiến lược, còn VinFast tạo đầu ra ổn định giúp VinMetal tiêu thụ sản phẩm ngay từ ngày đầu hoạt động. Nhờ đó, dự án thép này có thể đạt hiệu suất vận hành sớm hơn so với các nhà máy thép độc lập, vốn thường mất vài năm để đạt công suất tối ưu.

Với nhu cầu lớn từ mảng hạ tầng giao thông cao tốc, nhà ở xã hội và các dự án khu đô thị do Vinhomes phát triển, VinMetal trở thành nhà cung cấp nội bộ giúp toàn hệ sinh thái VIC tiết giảm chi phí đầu vào đồng thời giữ lại giá trị trong tập đoàn. Đây là cách VIC “đóng vòng giá trị”, nơi mỗi mảng kinh doanh hỗ trợ nhau tạo biên lợi nhuận tổng hợp cao hơn.

Tuy nhiên, HSC cũng lưu ý rằng tác động tài chính tích cực của VinMetal chưa thể phản ánh ngay trong 2025–2026, bởi giai đoạn đầu vẫn cần vốn đầu tư khổng lồ và khấu hao lớn. Lợi ích chủ yếu sẽ thể hiện sau khi dự án vận hành thương mại ổn định và VinFast đạt quy mô sản lượng đủ lớn để hấp thụ sản lượng thép nội bộ.

Cấu trúc tài chính và chất lượng lợi nhuận

VIC đang vận hành với đòn bẩy tài chính rất cao.

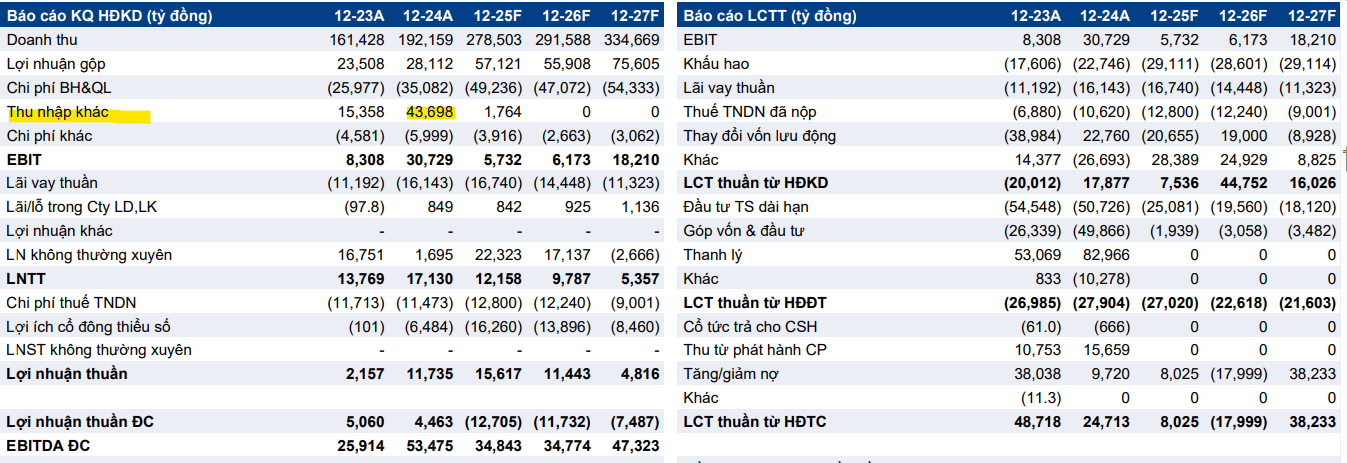

Tổng nợ phải trả ước 720,345 tỷ đồng năm 2025F, trong khi vốn chủ sở hữu là 152.875 tỷ đồng, đưa tỷ lệ nợ thuần/vốn chủ sở hữu lên tới 214%, dù đã giảm nhẹ so với mức 233% năm 2024.

Dòng tiền tự do (FCF) tiếp tục âm mạnh ở mức -17,545 tỷ đồng năm 2025F, sau khi âm -32,849 tỷ đồng năm 2024, phản ánh áp lực đầu tư và chi phí vận hành lớn. Dự kiến chỉ đến năm 2026F, dòng tiền mới chuyển sang dương 25,191 tỷ đồng, nếu các dự án sản xuất bắt đầu tạo doanh thu.

Hàng tồn kho tăng từ 112,799 tỷ đồng (2024) lên 144,228 tỷ đồng (2025F), chủ yếu đến từ mảng bất động sản và các dự án dở dang của VinFast. Trong khi đó, các khoản phải thu ở mức 201,482 tỷ đồng (2025F), tương ứng 423 ngày phải thu, thể hiện áp lực thu hồi công nợ cao.

Đáng chú ý, thu nhập khác vẫn chiếm tỷ trọng lớn trong lợi nhuận toàn tập đoàn: 43,698 tỷ đồng năm 2024, cho thấy kết quả lợi nhuận vẫn chịu ảnh hưởng mạnh từ các khoản không thường xuyên như thanh lý tài sản, chuyển nhượng dự án. Nếu loại bỏ yếu tố này, lợi nhuận “cốt lõi” của VIC còn khá mỏng.

Định giá và khuyến nghị

HSC đưa ra khuyến nghị “giảm tỷ trọng” với giá mục tiêu 105,000 đồng/cổ phiếu, so với giá 179,700 đồng tại ngày 6/10/2025, tương ứng mức giảm kỳ vọng 41.6%.

Mức định giá phản ánh sự thận trọng trước rủi ro tài chính và hiệu quả đầu tư của Vingroup trong giai đoạn chuyển đổi chiến lược. Hệ số P/E dự phóng 2025F ở mức 43.4 lần, và P/B đạt 4.92 lần, đều cao so với mặt bằng thị trường, trong khi triển vọng lợi nhuận ròng vẫn âm.

Tuy nhiên, xét về câu chuyện dài hạn, VIC vẫn sở hữu nền tảng sinh thái khép kín hiếm có tại Việt Nam – kết hợp giữa bất động sản, sản xuất, công nghệ và dịch vụ. Nếu VinMetal thực sự được triển khai hiệu quả, dự án này có thể mở ra chu kỳ tăng trưởng mới cho toàn hệ sinh thái, khi chuỗi giá trị được nội địa hóa và biên lợi nhuận sản xuất được cải thiện đáng kể.

Trên đồ thị kỹ thuật, VIC có RS=99.9, xét trong 4 tháng gần nhất, VIC đều nằm ở ngưỡng trên 90, và là động lực kéo điểm chính cho thị trường. Elibook Team không khuyến nghị đánh VIC vì đây là hệ sinh thái, rất khó có thể bóc tách được bên trong. Chỉ trong 3 phiên, VIC đã thành công kéo Vnidex vượt vùng 1,600-1,700; và hiện tại đang có sự rung lắc nhẹ ở vùng đỉnh, hành động này của VIC là tương đối hợp lý dể dòng tiền có sự luân chuyển ở các cổ phiếu trên thị trường, tiền lớn trên thị trường đang nằm phần lớn ở nhà Vin. Hiện tại, dòng tiền lớn vẫn ưa thích các cổ phiếu được xem là hưởng lợi từ câu chuyện kinh tế tư nhân, trong đó, nhà Vin dẫn đầu, tới họ nhà Gelex và hôm nay tới Vietjet.