Phân tích Doanh Nghiệp

BMP: Lợi nhuận quý 3 lập kỷ lục nhờ giá hạt nhựa PVC nằm ở mức thấp

-

BMP đạt lợi nhuận sau thuế quý III/2025 là 351 tỷ đồng (+21% YoY), lập kỷ lục mới nhờ giá PVC đầu vào giảm mạnh và biên lợi nhuận gộp mở rộng lên 47.9%.

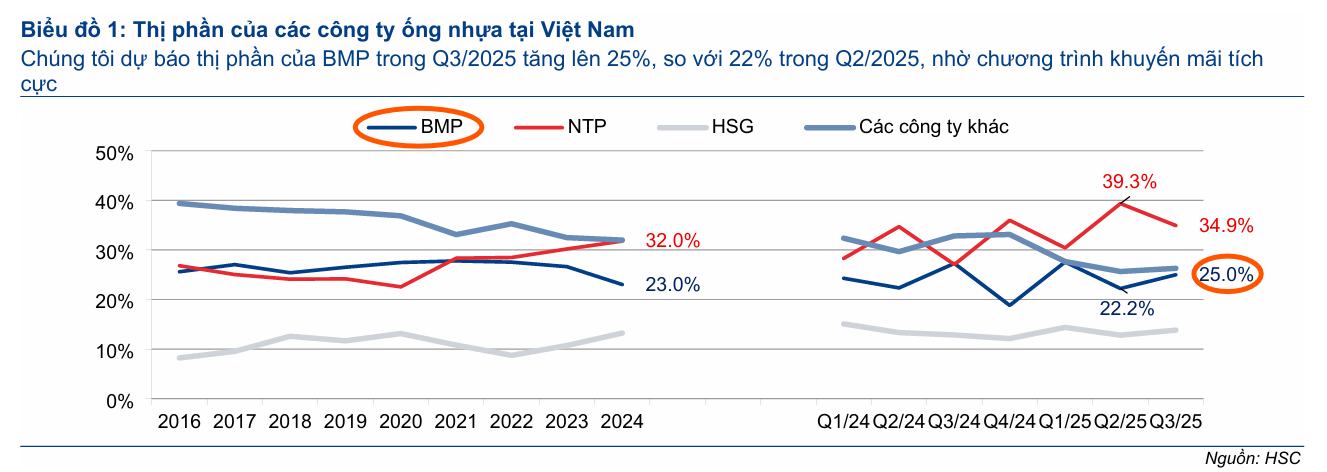

- Chiết khấu thương mại tăng mạnh, chiếm 15.3% doanh thu, giúp duy trì tăng trưởng doanh số trong mùa thấp điểm xây dựng; sản lượng tiêu thụ quý III đạt 23,505 tấn, thị phần tăng lên 25%.

-

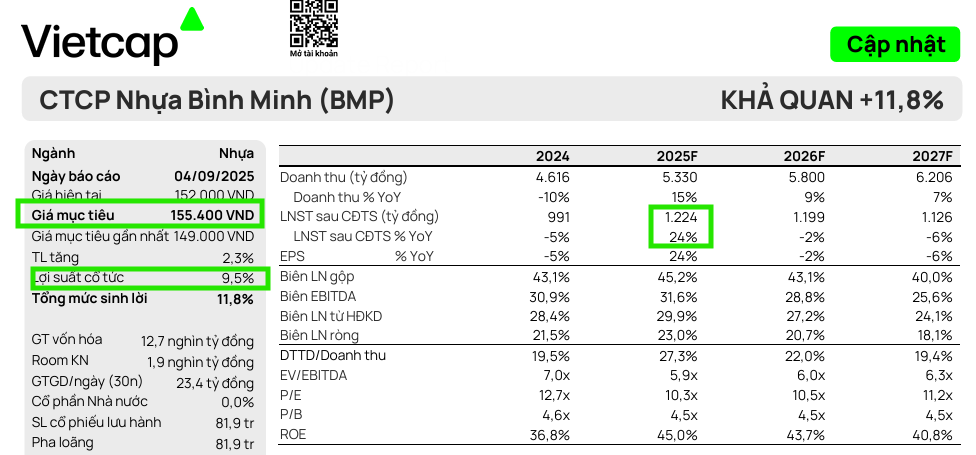

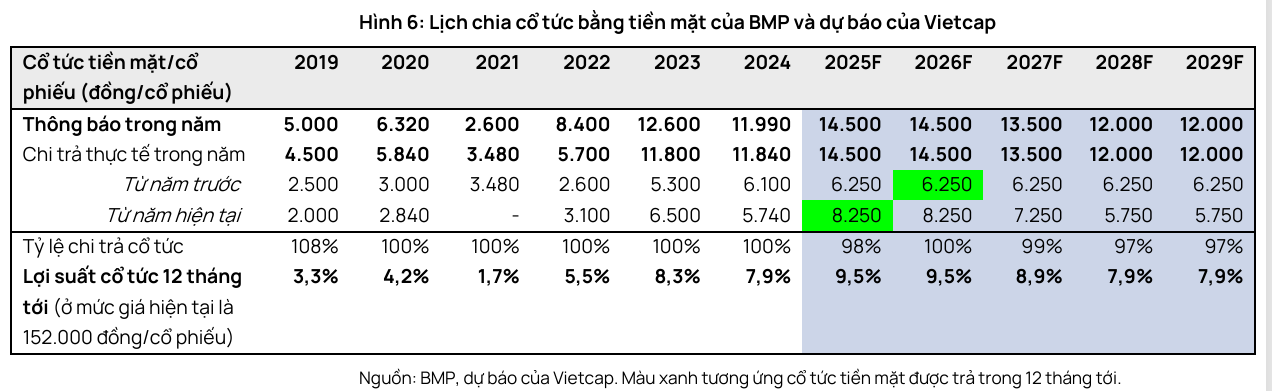

Vietcap và HSC đều nâng giá mục tiêu BMP lên 155,400–162,100 đồng/cp, dự báo lợi nhuận thuần năm 2025 đạt ~1,212–1,224 tỷ đồng; cổ tức tiền mặt dự kiến 14,500 đồng/cp với lợi suất hấp dẫn ~9.5–10%

Kết quả kinh doanh Q3/2025: Lập kỷ lục mới

BMP đã công bố kết quả kinh doanh quý 3/2025 với Doanh thu đạt 1,500 tỷ đồng (+9% so với cùng kỳ) và Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST – CĐTS) đạt 351 tỷ đồng (+21% so với cùng kỳ), lập kỷ lục mới trong lịch sử hoạt động của công ty. Con số này cao hơn so với dự phóng của HSC là 335 tỷ đồng.

Lũy kế 9 tháng đầu năm 2025, Doanh thu của BMP đạt 4,200 tỷ đồng (+19% so với cùng kỳ) và LNST- CĐTS đạt 967 tỷ đồng (+27% so với cùng kỳ), hoàn thành 79% dự báo cả năm của Vietcap.

Mặc dù quý 3 thường là mùa thấp điểm xây dựng, doanh thu của BMP vẫn vững chắc nhờ việc áp dụng mức chiết khấu cao. Tổng chi phí chiết khấu trong quý 3/2025 tăng mạnh 33% so với cùng kỳ, đẩy tỷ lệ chiết khấu/doanh thu lên 15.3% (so với 12.5% cùng kỳ năm trước).

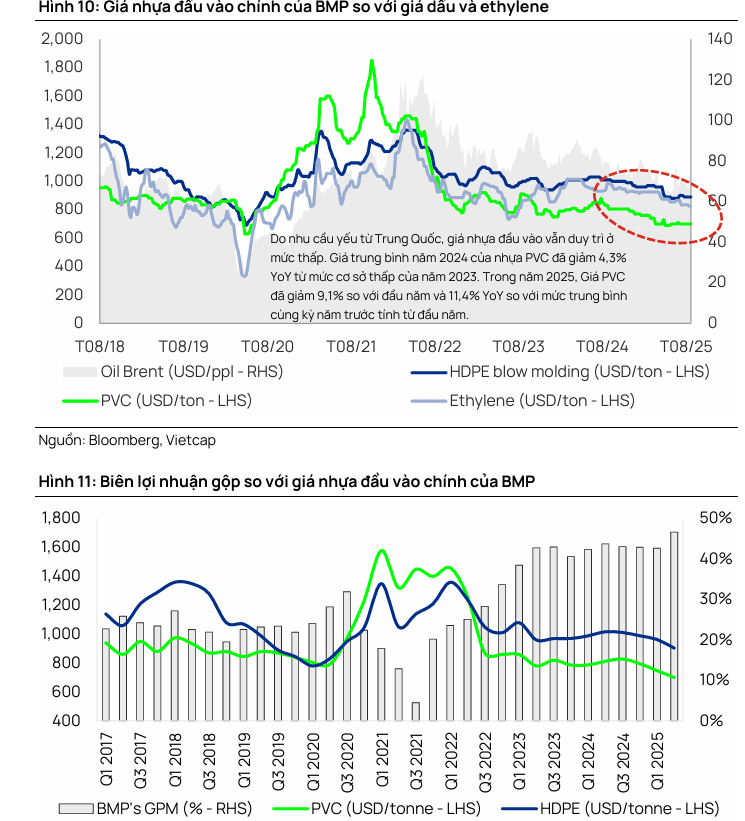

Tuy nhiên, Biên lợi nhuận từ hoạt động kinh doanh quý 3 vẫn duy trì ở mức cao thứ 2 trong lịch sử công ty, nhờ vào sự mở rộng của Biên lợi nhuận gộp lên 47.9% – một kỷ lục mới. Sự cải thiện này là kết quả của việc giá hạt nhựa PVC đầu vào liên tục duy trì ở mức thấp.

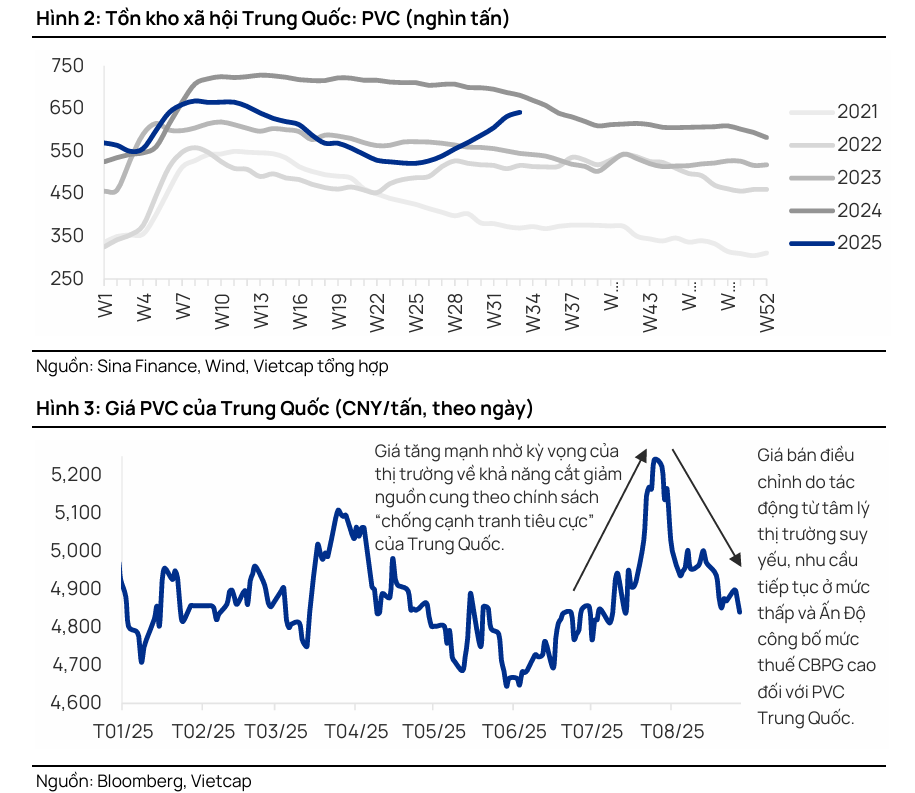

Vietcap đã quan sát thấy giá PVC tại Trung Quốc đang phá đáy 10 năm do căng thẳng thương mại Mỹ-Trung leo thang trở lại. Nếu giá PVC tiếp tục duy trì ở mức thấp, chi phí đầu vào bình quân trong quý 4/2025 sẽ tiếp tục giảm so với quý 3, tạo thêm dư địa cho biên lợi nhuận gộp của BMP mở rộng.

Triển vọng lợi nhuận dài hạn: Hưởng lợi từ thuế chống bán phá của Ấn Độ và xung đột thương mại Trung-Mỹ.

Vietcap nâng dự phóng LNST sau lợi ích CĐTS cho giai đoạn 2025–2029, chủ yếu do dự báo Biên lợi nhuận gộp cao hơn. Các yếu tố chính hỗ trợ cho kịch bản giá PVC duy trì ở mức thấp bao gồm:

- Căng thẳng thương mại Mỹ–Trung: Cuộc chiến thương mại khiến giá PVC giảm mạnh hơn kỳ vọng.

- Thuế chống bán phá giá (CBPG) của Ấn Độ: Ấn Độ, nước nhập khẩu PVC lớn nhất thế giới, đã công bố phán quyết khuyến nghị áp mức thuế từ 122–232 USD/tấn đối với PVC nhập khẩu từ Trung Quốc. Điều này khiến nguồn cung PVC xuất khẩu từ Trung Quốc chuyển hướng sang các thị trường ngoài Ấn Độ, tạo áp lực giảm giá tại các khu vực đó, mang lại lợi ích cho BMP.

- Thị trường Bất động sản Trung Quốc yếu: Nhu cầu đối với vật liệu xây dựng tại Trung Quốc đang yếu, khiến giá hạt nhựa PVC duy trì ở mức thấp do Trung Quốc chiếm gần một nửa lượng tiêu thụ PVC toàn cầu.

Theo HSC, tân CEO của BMP đã triển khai các bước tiến chủ động để tăng cường quan hệ với mạng lưới nhà phân phối, thông qua các chương trình khuyến mãi và ưu đãi liên tiếp. Chỉ riêng trong quý 3/2025, BMP đã có hai chương trình giảm giá với tổng thời gian 1.5 tháng, giúp thúc đẩy sản lượng tiêu thụ. HSC dự báo sản lượng tiêu thụ quý 3/2025 sẽ đi ngang so với mức nền cao của cùng kỳ nhưng tăng 4% so với quý trước, đạt khoảng 23,505 tấn.

Nhờ các hoạt động này, HSC dự báo thị phần của BMP trong quý 3/2025 sẽ cải thiện lên mức 25.0% (so với 23.0% năm 2024), đồng thời ước tính lợi nhuận thuần quý 3/2025 sẽ đạt kỷ lục mới ở mức 335 tỷ đồng.

HSC tăng bình quân 9.6% dự báo lợi nhuận thuần giai đoạn 2025–2027, nhờ kỳ vọng sản lượng tiêu thụ cao hơn và chi phí đầu vào vẫn duy trì ở mức thấp. Theo đó, lợi nhuận thuần năm 2025 dự kiến tăng trưởng 22.3% đạt 1,212 tỷ đồng, năm 2026 đạt 1,216 tỷ đồng (đi ngang), và năm 2027 đạt 1,256 tỷ đồng. Dự báo mới này cao hơn 10.1% so với bình quân dự báo thị trường.

Xu hướng giá hạt nhựa PVC đầu vào được HSC dự báo sẽ tiếp tục chịu áp lực giảm giá trong trung hạn, do rủi ro bán phá giá từ Trung Quốc và 6 quốc gia khác vào Việt Nam, đặc biệt sau khi Ấn Độ đề xuất áp thuế chống bán phá giá (CBPG) đối với PVC nhập khẩu.

Ấn Độ đề xuất áp thuế CBPG cao đối với các nhà sản xuất từ Trung Quốc, Mỹ và Đài Loan, điều này có thể khiến khối lượng xuất khẩu từ các quốc gia này chuyển hướng sang các thị trường khác, bao gồm Việt Nam, giúp giữ giá hạt nhựa PVC ổn định ở mức thấp. Chi phí đầu vào rẻ kéo dài này mang lại cho BMP sự linh hoạt để triển khai các chương trình khuyến mãi mà vẫn duy trì tăng trưởng lợi nhuận thuần.

Định giá và khuyến nghị

Vietcap (4.9.2025) đã điều chỉnh tăng 4% giá mục tiêu lên 155.400 đồng/cổ phiếu, Giá mục tiêu mới tương ứng P/E bình quân dự phóng giai đoạn 2025–2026 là 10.6 lần.

Với lợi nhuận dự phóng cao hơn và tiền lệ chi trả cổ tức 100% trong quá khứ, Vietcap nâng dự báo cổ tức tiền mặt năm tài chính 2025 lên 14,500 đồng/cổ phiếu, tương ứng tỷ suất cổ tức 12 tháng tới hấp dẫn là 9.5%.

Gần đây, Công ty Cổ phần Chứng khoán TP.HCM (HSC, ngày 25.9.2025) đã nâng khuyến nghị đối với cổ phiếu CTCP Nhựa Bình Minh (BMP) từ Nắm giữ lên Tăng tỷ trọng và tăng 12% giá mục tiêu lên 162,100 đồng/cổ phiếu. Quyết định này được thúc đẩy bởi việc điều chỉnh tăng mạnh dự báo lợi nhuận cho giai đoạn 2025–2027 và chiến lược tích cực của BMP trong việc củng cố quan hệ với nhà phân phối nhằm giành lại thị phần.

Về cổ tức, HSC điều chỉnh tăng dự báo cổ tức tiền mặt cho năm 2025 lên 14.500 đồng/cổ phiếu. Với mức dự báo này, HSC ước tính lợi suất cổ tức giai đoạn 2025–2027 đạt khoảng 9,8%-10,1%, khiến BMP trở thành một cổ phiếu hấp dẫn cho các nhà đầu tư giá trị.

BMP hiện đang giao dịch với P/E trượt dự phóng 1 năm là 10 lần, hơi cao hơn so với bình quân 5 năm ở mức 9 lần, nhưng HSC cho rằng cổ phiếu vẫn hấp dẫn nhờ lợi suất cổ tức cao và triển vọng ngành vật liệu xây dựng thuận lợi.

So sánh quan điểm của HSC và Vietcap về BMP

| Tiêu chí | HSC (25.9.2025) | Vietcap (4.9.2025) |

| Khuyến nghị | Nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ). | Duy trì khuyến nghị KHẢ QUAN. |

| Giá mục tiêu | Nâng 12% lên 162,100 VNĐ/cổ phiếu. | Nâng 4% lên 155,400 VNĐ/cổ phiếu. |

| Dự phóng LNST 2025 | Tăng trưởng 22.3% đạt 1,212 tỷ đồng. (Điều chỉnh tăng 9% so với dự báo trước). | Tăng trưởng 24% đạt 1,224 tỷ đồng. (Điều chỉnh tăng 6% so với dự báo trước). |

| Luận điểm chính | – Chiến lược giành lại thị phần thông qua các chương trình khuyến mãi sôi nổi. – Chi phí đầu vào PVC thấp kéo dài hỗ trợ duy trì biên lợi nhuận và tăng trưởng lợi nhuận thuần. – Lợi suất cổ tức hằng năm hấp dẫn, khoảng 10%. |

– Biên lợi nhuận gộp kỷ lục nhờ giá PVC giảm mạnh hơn kỳ vọng do căng thẳng thương mại Mỹ-Trung và thuế chống bán phá giá của Ấn Độ. – KQKD 9T/2025 khả quan hơn dự kiến. – Lợi suất cổ tức hấp dẫn (9.5%). |

| Điểm nhấn về Chi phí đầu vào (PVC) | Giá PVC tại nhà máy ở Việt Nam có xu hướng trung hạn chịu áp lực giảm do rủi ro bán phá giá từ Trung Quốc và đề xuất áp thuế CBPG của Ấn Độ. | Giá PVC giảm mạnh hơn kỳ vọng do xung đột thương mại Mỹ-Trung và phán quyết áp thuế CBPG của Ấn Độ đối với PVC nhập khẩu từ Trung Quốc. |

| Đánh giá Định giá | BMP giao dịch với P/E trượt dự phóng 1 năm là 10 lần, cao hơn so với bình quân 5 năm (9 lần). Phù hợp với nhà đầu tư giá trị. | BMP giao dịch với P/E bình quân 2025-2026 là 10.4 lần. Giá mục tiêu tương ứng P/E bình quân 2025-2026 là 10.6 lần. |

| Dự báo Cổ tức (2025) | 14,500 VNĐ/cổ phiếu. | 14,500 VNĐ/cổ phiếu. |

Elibook Team lưu ý, BMP tiếp tục duy trì mẫu hình CODE 33 cho cổ phiếu tăng trưởng.

Ngày 16.10.2025, BMP có điểm mua Gap Up sau báo cáo tài chính quý 3 vượt kỳ vọng.

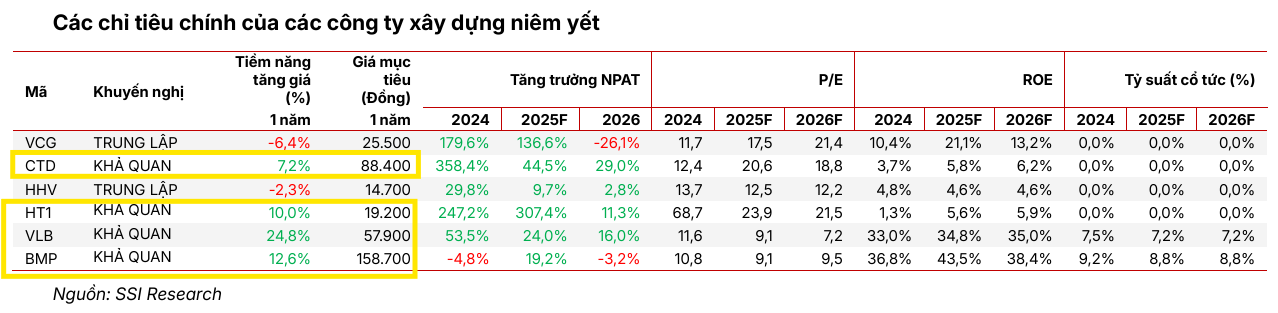

Trong báo cáo triển vọng 2026, SSI khuyến nghị các cổ phiếu VLB, HT1, BMP, PLC và KSB, với mức tăng trưởng lợi nhuận ròng ngành VLXD dự báo đạt 7.6% trong năm 2026; SSI giữ quan điểm trung lập với VCG và HHV do định giá đã hợp lý.

BMP: Từ lợi thế thị phần đến câu chuyện cổ tức: phục hồi lợi nhuận, rủi ro đầu vào cần quản trị