Phân tích Doanh Nghiệp

DGC: Thuế xuất khẩu mới đối với P4 từ năm 2026 có làm lu mờ triển vọng dài hạn?

Công ty Chứng khoán HSC đã hạ khuyến nghị đối với cổ phiếu DGC từ Mua vào xuống Tăng tỷ trọng và điều chỉnh giảm giá mục tiêu xuống còn đồng (tương đương tiềm năng tăng giá ). Quyết định này được đưa ra sau khi HSC phản ánh mức thuế xuất khẩu mới đối với Phốt pho Vàng () vào mô hình dự báo lợi nhuận, chính sách này sẽ chính thức có hiệu lực từ đầu năm .

Thuế xuất khẩu P4 tăng từ 5% lên 10% năm 2026 và 15% năm 2027, gây áp lực chi phí lớn cho DGC (ước tăng 270 tỷ năm 2026 và 550 tỷ năm 2027), ảnh hưởng đến lợi nhuận thuần.

- HSC hạ khuyến nghị xuống “Tăng tỷ trọng” và giảm giá mục tiêu 14%, do lo ngại khả năng chuyển chi phí thuế sang khách hàng thấp; dự báo CAGR lợi nhuận 3 năm tới giảm từ 14% xuống 9.7%.

Triển vọng dài hạn vẫn tích cực nhờ các dự án lớn như Nghi Sơn, Bauxite – Alumin – Nhôm và mở rộng mỏ Apatit, cùng với bảng cân đối tài chính vững mạnh và định giá hấp dẫn (P/E 9.7x, tiền mặt chiếm 38% thị giá).

Tác Động Của Chính Sách Thuế Xuất Khẩu Mới

Ngày , Chính phủ đã ban hành Nghị định số điều chỉnh chính sách thuế xuất khẩu đối với . Theo đó, mức thuế xuất khẩu sẽ tăng từ mức hiện tại lên có hiệu lực từ ngày và tiếp tục tăng lên từ ngày . Mục tiêu của việc tăng thuế là nhằm bảo vệ nguồn dự trữ quốc gia và khuyến khích phát triển chuỗi giá trị trong nước, một thành phần quan trọng cho các ngành công nghệ cao như bán dẫn và pin lithium.

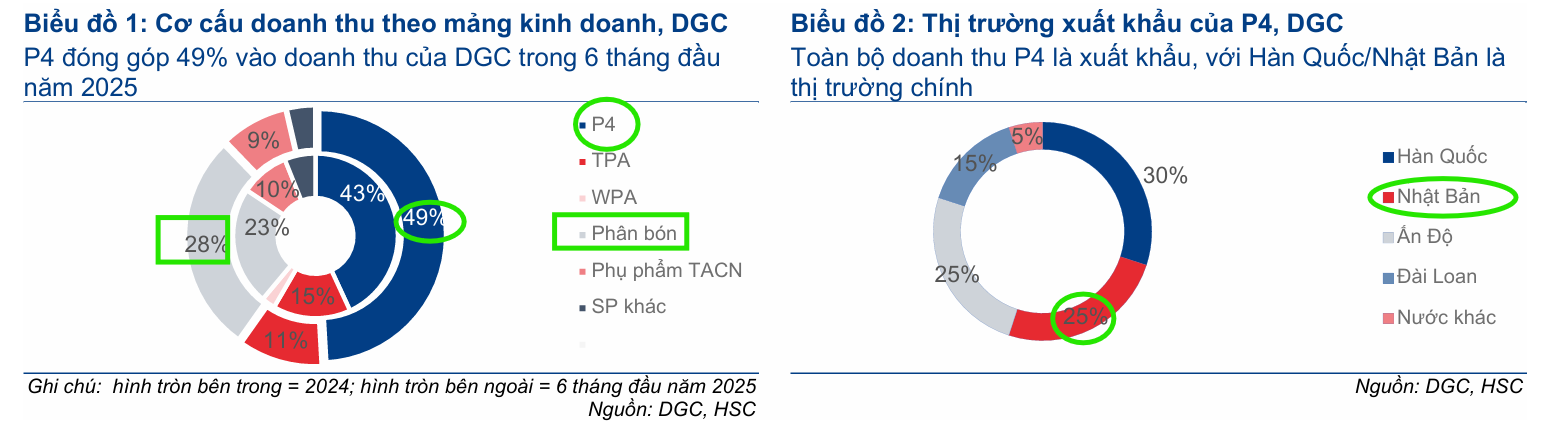

Do phân khúc là trụ cột kinh doanh cốt lõi, đóng góp tới doanh thu của DGC trong tháng đầu năm , việc tăng thuế này dự kiến sẽ tạo ra một thách thức lớn liên quan đến chi phí. HSC ước tính chi phí thuế tăng thêm sẽ là khoảng tỷ đồng trong năm và tỷ đồng trong năm so với mức cơ sở của năm . Tác động này tương đương với lợi nhuận thuần trong năm và trong năm .

Mặc dù DGC đang có kế hoạch triển khai các giải pháp giảm thiểu tác động tiêu cực, như tập trung hơn vào các sản phẩm giá trị gia tăng cao hơn sau khi nhà máy Nghi Sơn vận hành, HSC cho rằng mức độ thành công trong việc chuyển chi phí tăng thêm do thuế sang khách hàng là khá thấp.

Tuy nhiên, tác động tiêu cực này có thể được giảm nhẹ một phần nhờ mức thuế xuất khẩu sang Nhật Bản vẫn là theo Hiệp định , và thị trường Nhật Bản chiếm khoảng sản lượng xuất khẩu của Công ty.

Điều Chỉnh Dự Báo Lợi Nhuận và Triển Vọng Ngắn Hạn

Để phản ánh tác động của thuế xuất khẩu mới, HSC đã giảm bình quân dự báo lợi nhuận thuần cho năm và . Dự báo mới cho thấy lợi nhuận thuần DGC sẽ đạt tỷ đồng ( YoY) vào năm và tỷ đồng ( YoY) vào năm .

Dự báo mới này làm giảm tốc độ tăng trưởng kép hàng năm () trong năm tới xuống còn , thấp hơn đáng kể so với mức của dự báo trước đó. HSC giữ nguyên dự báo lợi nhuận thuần năm ở mức tỷ đồng ( YoY).

Về kết quả kinh doanh quý gần nhất, HSC dự báo lợi nhuận thuần Quý III/2025 của DGC sẽ tích cực, đạt tỷ đồng, tăng so với cùng kỳ và đi ngang so với quý trước, nhờ sự phục hồi vững chắc của mảng kinh doanh cốt lõi, đặc biệt là phân khúc phân bón được kỳ vọng tiếp tục tăng mạnh.

Định giá và khuyến nghị

Công ty Chứng khoán HSC (13.10.2025) đã hạ khuyến nghị đối với cổ phiếu DGC từ Mua vào xuống Tăng tỷ trọng và điều chỉnh giảm giá mục tiêu xuống còn đồng (tương đương tiềm năng tăng giá ).

Sau khi giá cổ phiếu giảm trong ba tháng qua, DGC hiện đang giao dịch với P/E trượt dự phóng năm là lần, thấp hơn so với mức bình quân năm là lần. Mặc dù triển vọng tăng trưởng ngắn hạn bị suy yếu do chính sách thuế, định giá của DGC vẫn được đánh giá là hấp dẫn đối với các nhà đầu tư dài hạn.

DGC sở hữu bảng cân đối kế toán cực kỳ lành mạnh, với lượng tiền mặt dồi dào tương đương đồng/cổ phiếu (chiếm thị giá).

Các động lực tăng trưởng dài hạn của DGC bao gồm:

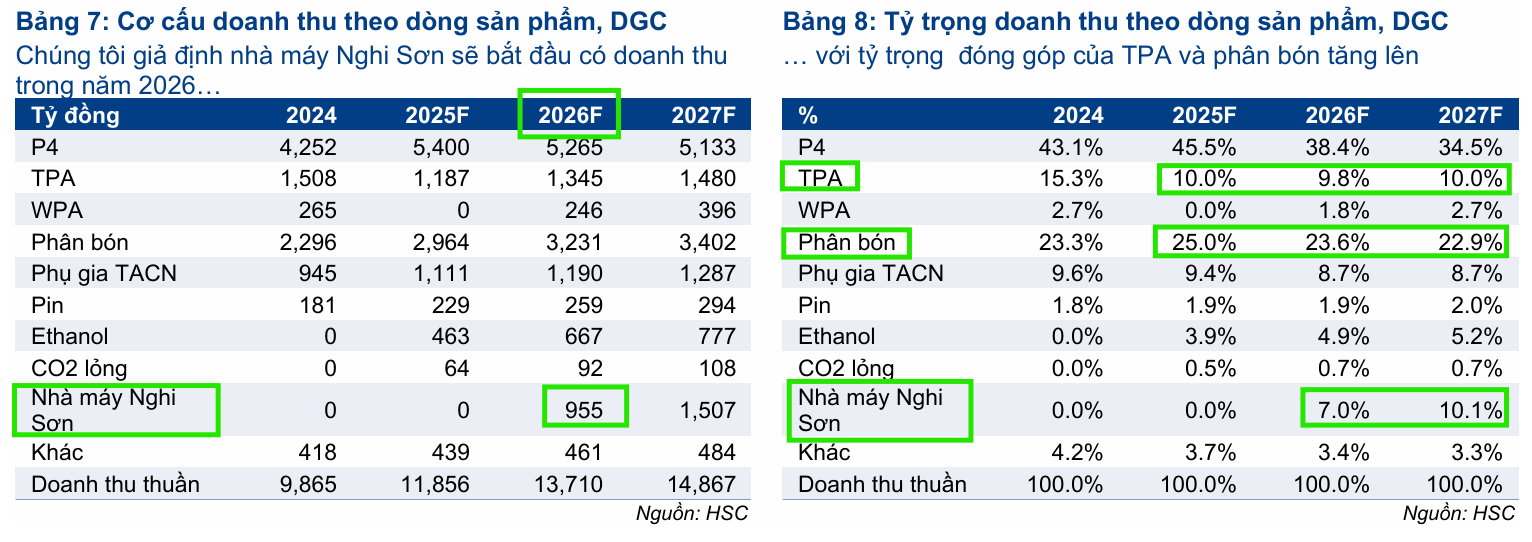

- Dự án Nghi Sơn: Dự kiến bắt đầu vận hành chính thức Giai đoạn từ Quý II/2026, đóng góp lợi nhuận lần đầu tiên vào năm với doanh thu tỷ đồng. Dự án này cho thấy sự dịch chuyển chiến lược của DGC sang sản phẩm hạ nguồn, giá trị gia tăng cao hơn như , , và .

- Gia hạn/Mở rộng mỏ Apatit: Quá trình xin giấy phép thăm dò quặng apatit mở rộng cho Mỏ số và Mỏ số đang có những tiến triển tích cực, dự kiến hoàn tất trong năm , giúp đảm bảo nguồn cung quặng tự chủ cho hoạt động sản xuất đến năm .

- Dự án Bauxite: Đây được xem là động lực tăng trưởng đột phá trong dài hạn, với quá trình xin phê duyệt đang diễn ra song song và tích cực. HSC kỳ vọng dự án có thể nhận được phê duyệt vào năm . Ngày 12/10/2025, trong khuôn khổ Hội nghị Xúc tiến Đầu tư tỉnh Lâm Đồng, Hóa chất Đức Giang đã ký kết Bản ghi nhớ hợp tác (MoU) về việc nghiên cứu, khảo sát và đề xuất phát triển Dự án Tổ hợp Bô xít – Alumin – Nhôm. Đây là cơ sở pháp lý ban đầu để doanh nghiệp triển khai các thủ tục tiếp theo cho dự án có tổng vốn đầu tư lên tới 58,000 tỷ đồng (khoảng 2.3 tỷ USD).

Dù thiếu động lực tăng trưởng mạnh mẽ trong ngắn hạn do gánh nặng chi phí thuế, DGC vẫn là một cơ hội đầu tư hấp dẫn nhờ định giá thấp hơn lịch sử, bảng cân đối kế toán vững mạnh và tiềm năng lớn từ các dự án mới trong dài hạn.

KBSV (12.9.2025) xác định giá trị hợp lý của DGC ở mức 125,900 đồng/cổ phiếu, tương ứng với tỷ suất sinh lợi 29% so với giá đóng cửa ngày 12/9/2025.

Mức giá này dựa trên định giá hoạt động kinh doanh cốt lõi vững chắc và các dự án mới đang dần được hiện thực hóa. KBSV đánh giá DGC đang giao dịch ở mức PBR 2.5x, tương ứng với vùng trung bình 10 năm và cho rằng đây là mức định giá hấp dẫn.

DGC: Vượt kế hoạch lợi nhuận 6 tháng đầu năm, triển vọng dài hạn vững chắc

BVSC (21.8.2025) định giá cổ phiếu DGC ở mức 118,300 đồng/cổ phiếu (tương ứng với upside +22.3%), tương đương mức P/E giai đoạn 2025-2026 khoảng 12x, bằng với mức P/E trung bình 5 năm của cổ phiếu. BVSC duy trì khuyến nghị OUTPERFORM (Vượt trội) cho cổ phiếu DGC.

BVSC dự phóng doanh thu thuần và LNST của DGC trong năm 2025 lần lượt là 11,532 tỷ đồng (+16.9% YoY) và 3,468 tỷ đồng (+16.1% YoY). Bước sang năm 2026, dự báo doanh thu và LNST sẽ tăng lần lượt 22% và 17.4%.

So Sánh Quan Điểm Của HSC và KBSV Về Cổ Phiếu DGC

Cả HSC và KBSV đều đánh giá cao vị thế đầu ngành và triển vọng dài hạn của DGC nhờ các dự án lớn. Tuy nhiên, họ có sự khác biệt về mức độ lo ngại đối với tác động của thuế xuất khẩu P4 và mức định giá mục tiêu.

| Tiêu chí | HSC (13.10.2025) | KBSV (12.9.2025) |

| Khuyến nghị & Giá mục tiêu | Hạ khuyến nghị từ Mua xuống Tăng tỷ trọng. | Duy trì khuyến nghị MUA. |

| Giá mục tiêu: đồng/cổ phiếu (Giảm ). | Giá mục tiêu: đồng/cổ phiếu ( tỷ suất sinh lợi). | |

| Tác động của Thuế P4 | Lo ngại hơn về gánh nặng chi phí. Ước tính chi phí thuế tăng thêm tỷ VNĐ () và tỷ VNĐ (). | Lạc quan hơn về khả năng giảm thiểu ảnh hưởng. |

| Ước tính giảm bình quân dự báo Lợi nhuận thuần . | Cho rằng DGC sẽ ít chịu ảnh hưởng trong trung hạn nhờ thuế suất thấp hơn Trung Quốc (). | |

| Đánh giá mức độ chuyển chi phí tăng thêm cho khách hàng khá thấp. | Khẳng định thuế suất P4 xuất khẩu sang Nhật Bản () và EU (về từ ) theo các FTA/CPTPP sẽ duy trì sức cạnh tranh. | |

| Định giá Hiện tại | Đánh giá Hấp dẫn vì DGC đang giao dịch ở P/E trượt dự phóng năm là lần, thấp hơn so với mức bình quân năm ( lần). | Đánh giá Hấp dẫn vì DGC đang giao dịch ở P/B lần, tương ứng với vùng trung bình năm. |

| Động lực Ngắn hạn | Lợi nhuận thuần Quý III/2025 dự báo đạt tỷ VNĐ ( YoY), nhờ phục hồi mảng phân bón. | Hoạt động kinh doanh cốt lõi vững chắc, tiêu thụ P4 và H3PO4 dự kiến tăng mạnh ( tăng năm ). |

| Động lực Dài hạn | Dự án Nghi Sơn (vận hành Q2/2026, đóng góp tỷ VNĐ doanh thu ). Gia hạn/Mở rộng mỏ Apatit (). Dự án Bauxite – Alumin – Nhôm ( tỷ VNĐ, ký MoU , chờ phê duyệt ). | Khai thác Khai trường () giúp cải thiện biên lợi nhuận từ . Dự án Ethanol Đại Việt (Doanh thu tỷ VNĐ/năm từ ). Đức Giang Residence và Bauxite – Alumina đóng góp từ . |

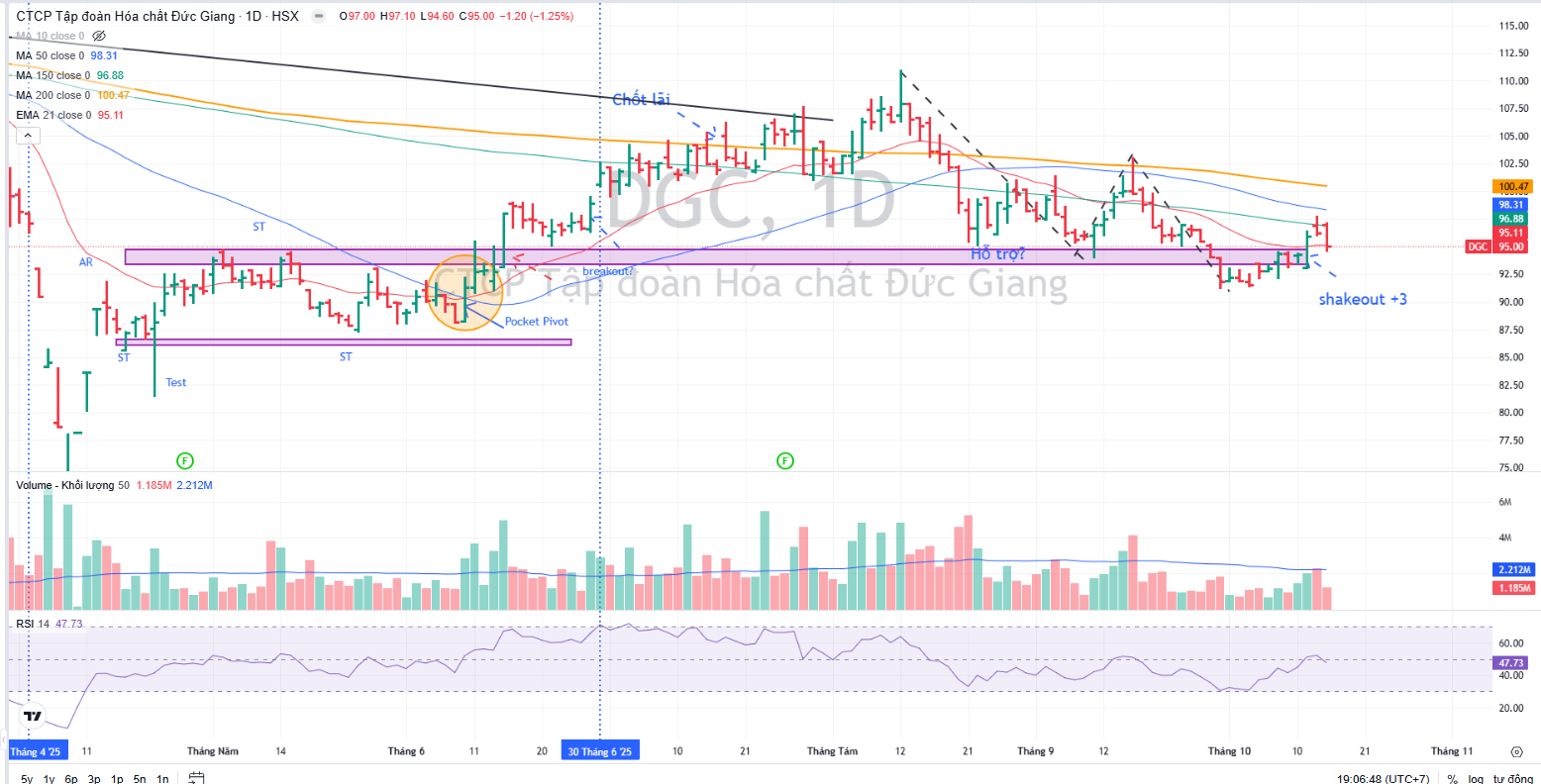

Trên đồ thị, RS của DGC là 32, nằm trong số các cổ phiếu hoạt động yếu trên thị trường. Sóng ngành công nghệ chưa xuất hiện.

Elibook Team khuyến nghị mua DGC ở vùng giá 94,000 khi cổ phiếu có điểm mua Shakeout +3, điểm mua sớm của mẫu hình Hai Đáy.