Phân tích Doanh Nghiệp

HPG: Công suất mới mở ra dư địa định giá và tiệm cận các thị trường châu Á như Ấn Độ

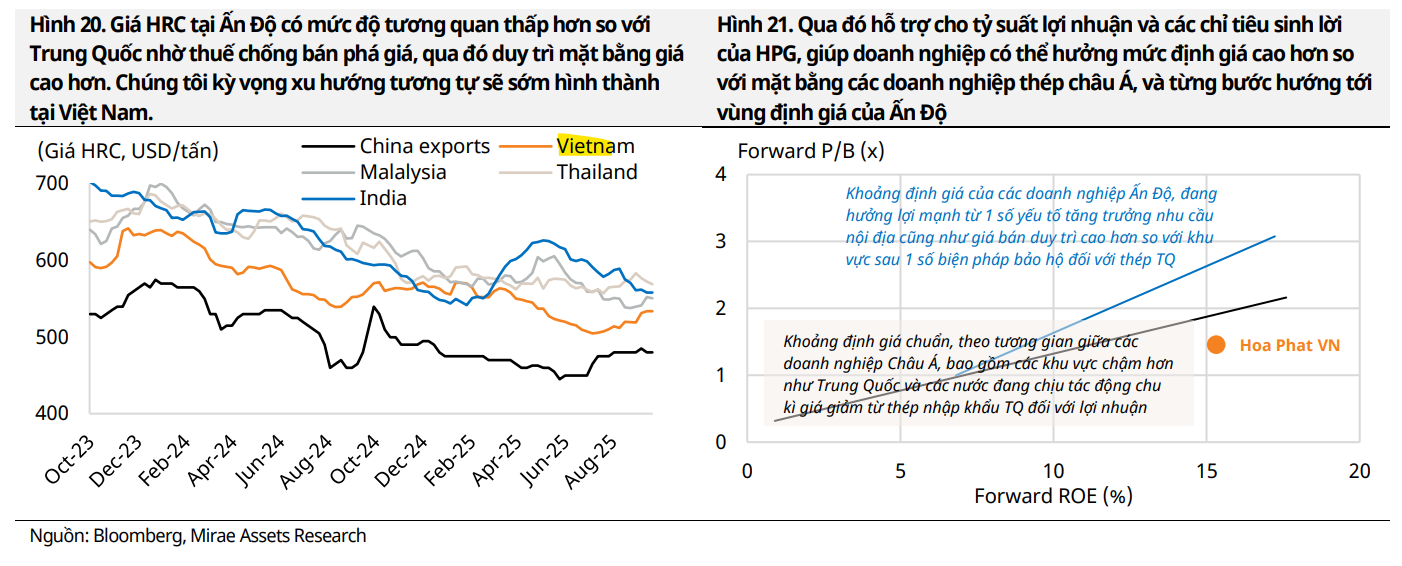

CTCK Miare Asset (MAS) đã nâng khuyến nghị đối với cổ phiếu Tập đoàn Hòa Phát (HPG) lên MUA và đồng thời tăng giá mục tiêu lên 35,750 đồng/cổ phiếu từ mức 29,850 đồng/cổ phiếu trước đó. MAS nhận định môi trường kinh doanh tại Việt Nam đang dần tiệm cận với Ấn Độ nhờ các biện pháp chống bán phá giá hiệu quả, cho thấy dư địa để định giá HPG tiến gần hơn tới nhóm dẫn đầu khu vực.

-

Sản lượng thép HPG phục hồi mạnh, đặc biệt HRC tăng 95% YoY trong tháng 9/2025; giá bán HRC tăng 2 tháng liên tiếp lên 528 USD/tấn, giúp biên lợi nhuận duy trì ở mức 9–12%.

- Dung Quất 2 là động lực tăng trưởng quan trọng, lò cao số 2 đã chạy thử từ tháng 8, mở rộng công suất HRC; MAS và HSC đều dự báo lợi nhuận quý IV/2025 tăng mạnh, riêng MAS kỳ vọng LNST 2026 tăng 40%.

-

MAS nâng khuyến nghị lên “MUA” và tăng giá mục tiêu lên 35,750 đồng/cp, do môi trường kinh doanh tại Việt Nam tiệm cận Ấn Độ nhờ chính sách chống bán phá giá, mở ra dư địa tái định giá cổ phiếu HPG

Sản lượng phục hồi và giá bán tăng liên tiếp

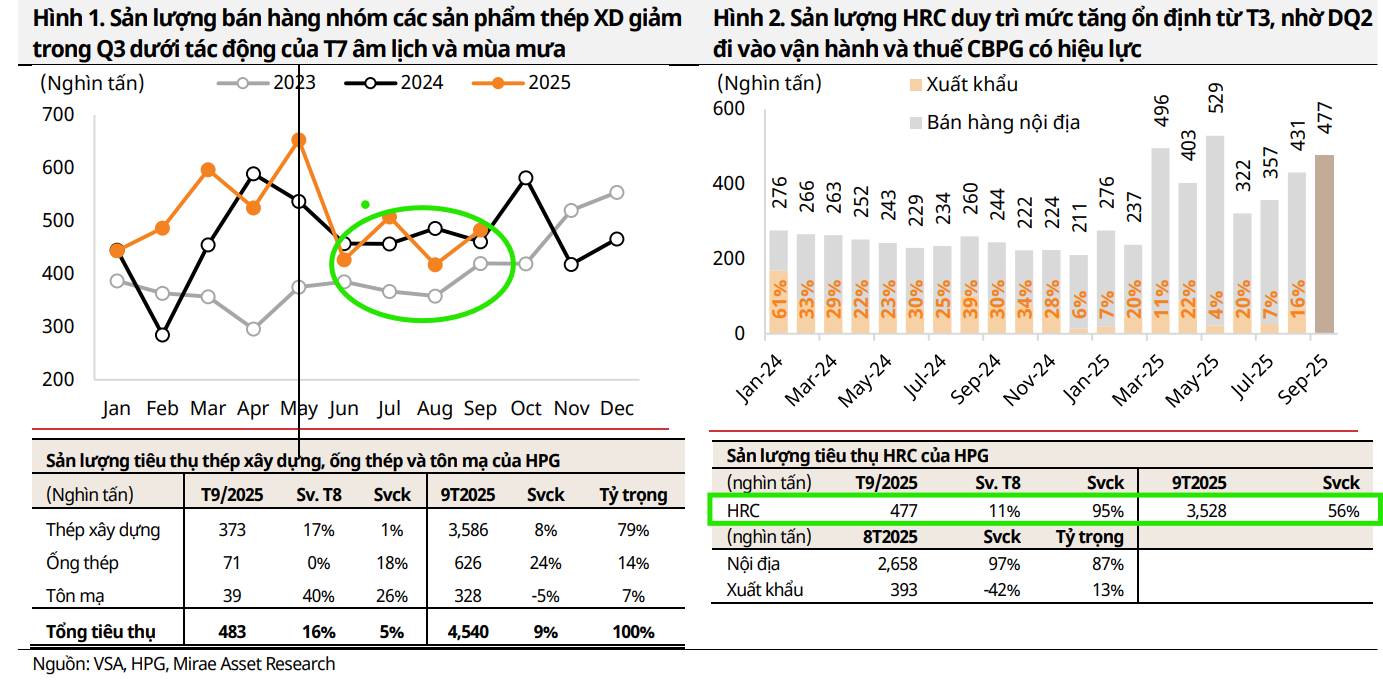

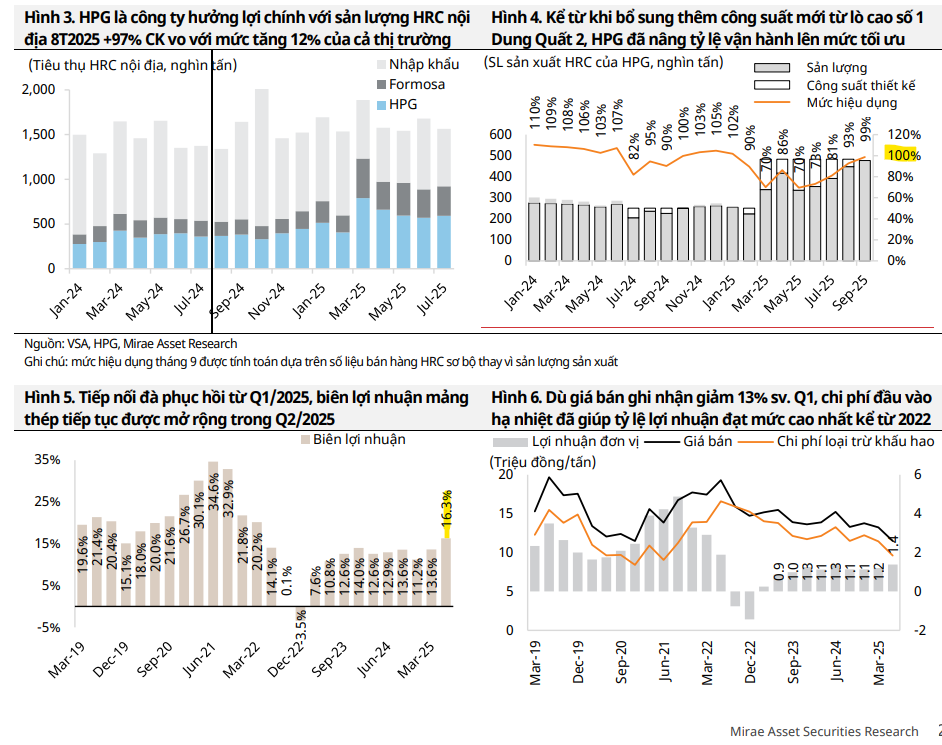

Sản lượng thép của HPG ghi nhận dấu hiệu phục hồi rõ rệt trong tháng 9, đạt tổng cộng 1,071 nghìn tấn, tăng 23.6% so với tháng 8 và 38.5% so với cùng kỳ. Đáng chú ý, sản lượng thép cuộn cán nóng (HRC) tăng mạnh 95% so với cùng kỳ năm trước nhờ mức nền so sánh thấp. Lũy kế 9 tháng đầu năm 2025, tổng sản lượng của HPG đạt 8.47 triệu tấn, tăng 22% so với cùng kỳ.

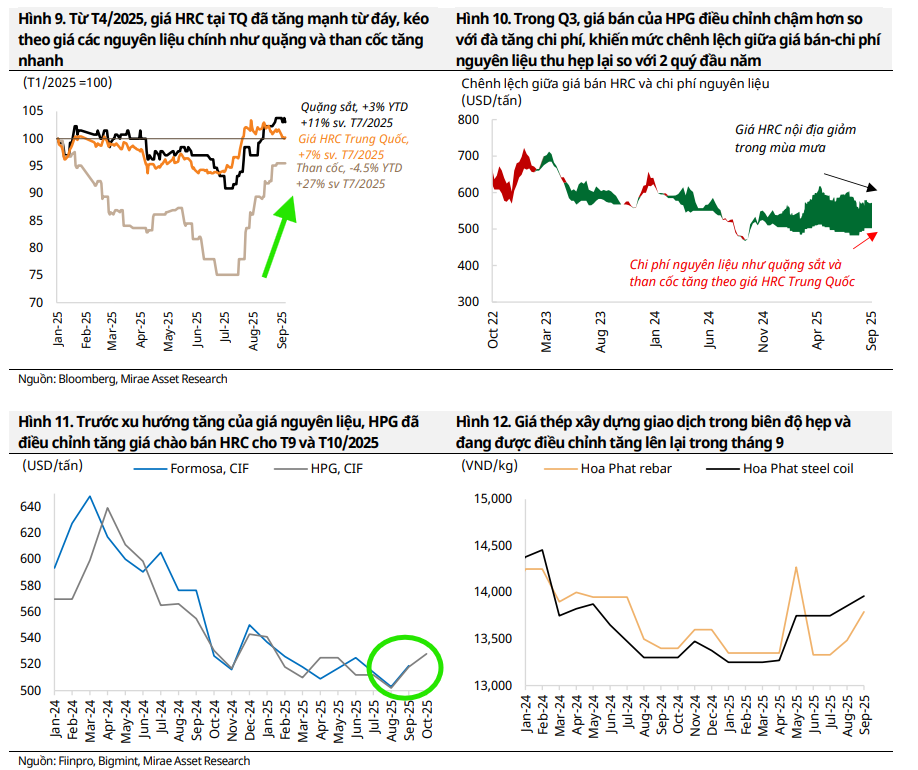

Về giá bán, HPG đã điều chỉnh tăng giá HRC hai tháng liên tiếp, với đơn hàng giao tháng 10/2025 hiện chào ở mức 528 USD/tấn. Đối với các sản phẩm khác như thép cây, thép cuộn và tôn mạ, giá cũng đã được điều chỉnh tăng khoảng 300 nghìn đồng/tấn (tương đương +2%) trong tháng 9.

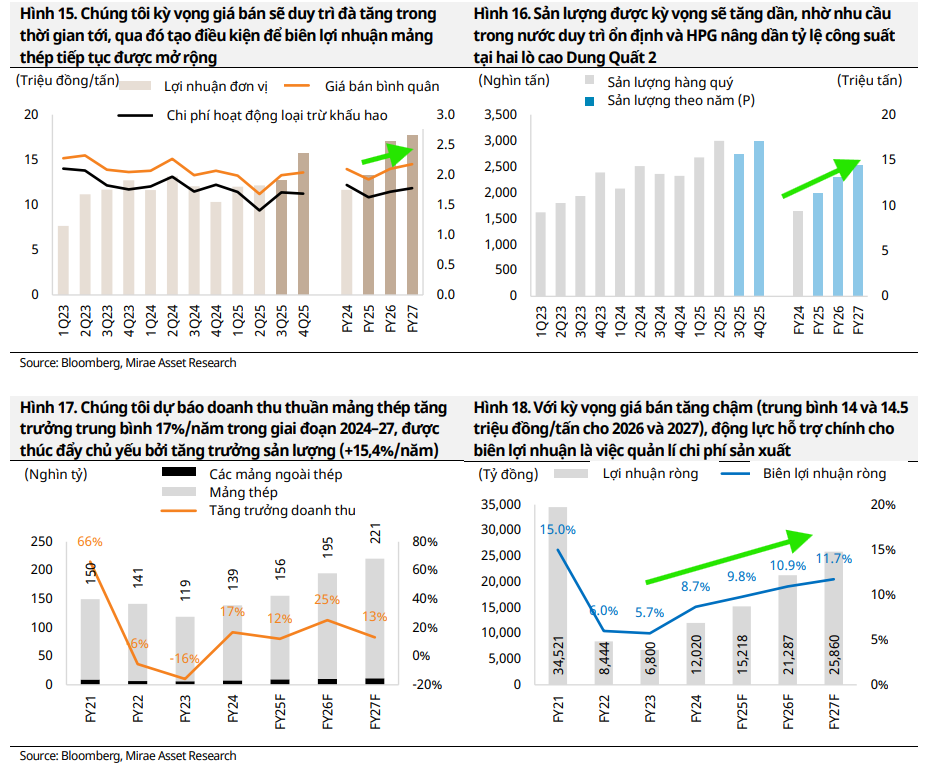

Tác động từ các đợt tăng giá này được kỳ vọng sẽ phản ánh rõ ràng hơn từ quý 4/2025, hỗ trợ tăng trưởng doanh thu và duy trì biên lợi nhuận, vốn đã ổn định ở mức 9–12% trong bốn quý gần nhất.

Triển vọng Quý IV/2025 được kỳ vọng sẽ còn tươi sáng hơn nhờ sự kết hợp giữa nhu cầu dự kiến cao hơn và tỷ suất lợi nhuận cải thiện khi mức giá bán bình quân HRC cao hơn bắt đầu có hiệu lực. HSC dự báo lợi nhuận thuần Quý IV/2025 sẽ đạt tỷ đồng, tăng so với cùng kỳ

Động lực từ Dung Quất 2 và Phòng vệ thương mại

Hai động lực quan trọng nhất đối với triển vọng tăng trưởng của HPG là việc biên lợi nhuận được kỳ vọng cải thiện dần từ quý 4/2025 sau khi các đợt tăng giá gần đây bù đắp được chi phí gia tăng từ nguyên liệu đầu vào, và tiến độ đẩy nhanh công suất tại Dung Quất 2. MAS ghi nhận lò cao số 2 tại Khu liên hợp Dung Quất 2 đã bắt đầu chạy thử nóng từ tháng 8, mở ra dư địa gia tăng sản lượng HRC trong thời gian tới.

Bên cạnh đó, nhu cầu thị trường được kỳ vọng sẽ cải thiện khi hoạt động xây dựng phục hồi khỏi giai đoạn trũng mùa vụ, được hỗ trợ bởi tiến độ giải ngân đầu tư công và các dự án bất động sản mới mở bán trong nửa cuối năm 2025.

Về khía cạnh thương mại, các biện pháp chống bán phá giá (CBPG) đối với thép nhập khẩu từ Trung Quốc đã phát huy hiệu quả, thể hiện qua sự tăng trưởng rõ rệt của sản lượng bán hàng và thị phần HRC nội địa của HPG.

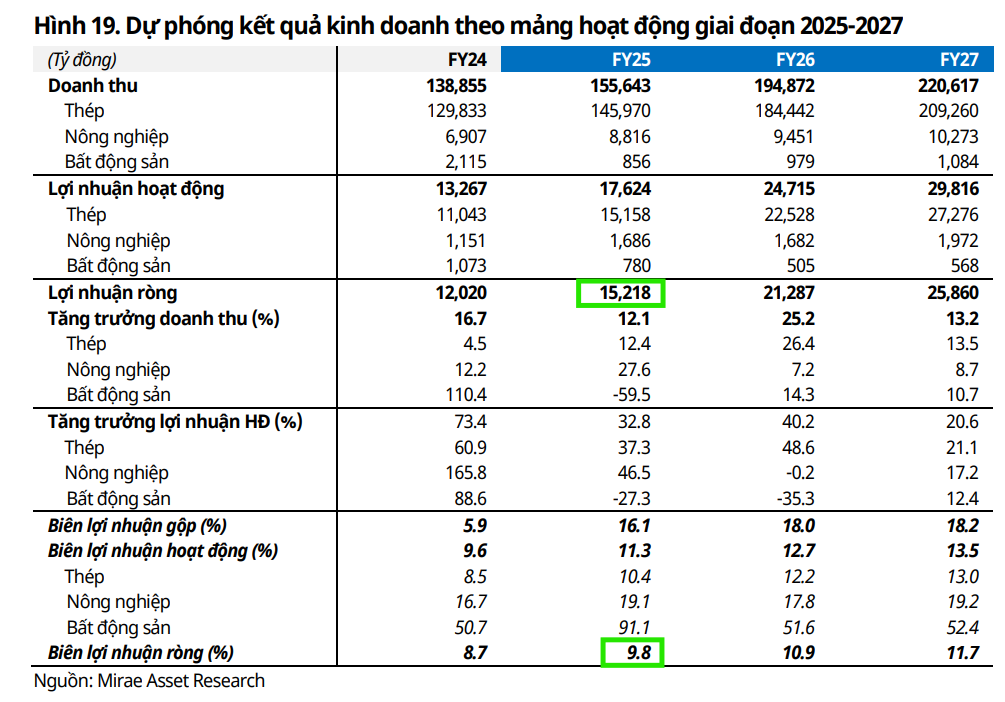

Dự phóng tăng trưởng lợi nhuận 2025 và 2026

MAS dự phóng năm 2025 sẽ đánh dấu mức tăng trưởng cao với doanh thu hợp nhất đạt 155,643 tỷ đồng và lợi nhuận sau thuế đạt 15,218 tỷ đồng, tăng trưởng lần lượt 12% và 27% so với cùng kỳ.

Tiếp nối xu hướng này, MAS kỳ vọng tốc độ tăng trưởng sẽ mạnh mẽ hơn trong năm 2026, được thúc đẩy bởi sự hồi phục chung của giá thép và công suất bổ sung từ hai lò cao Dung Quất 2, với doanh thu và lợi nhuận dự kiến tăng tương ứng 25% và 40%.

Sự kết hợp giữa biên lợi nhuận ổn định và dư địa từ công suất mới là động lực bền vững thúc đẩy tăng trưởng lợi nhuận của HPG.

Định giá và Khuyến Nghị

CTCK Miare Asset (MAS) đã nâng khuyến nghị đối với cổ phiếu Tập đoàn Hòa Phát (HPG) lên MUA và đồng thời tăng giá mục tiêu lên 35,750 đồng/cổ phiếu từ mức 29,850 đồng/cổ phiếu trước đó

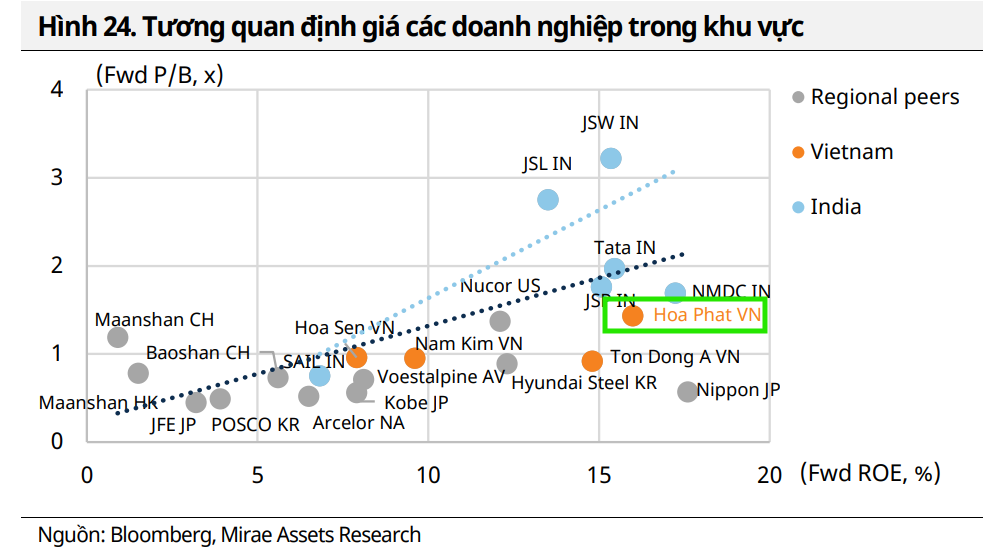

Quyết định này được đưa ra khi MAS điều chỉnh tăng hệ số P/B mục tiêu lên 2.1 lần (từ 1.8 lần), phản ánh triển vọng tăng trưởng lợi nhuận bền vững và khả năng tái định giá của HPG.

MAS nhận định môi trường kinh doanh tại Việt Nam đang dần tiệm cận với Ấn Độ nhờ các biện pháp chống bán phá giá hiệu quả, cho thấy dư địa để định giá HPG tiến gần hơn tới nhóm dẫn đầu khu vực.

Theo MAS, sự khác biệt trong môi trường kinh doanh khiến kỳ vọng P/B–ROE giữa các doanh nghiệp thép trong khu vực có sự phân hóa rõ nét (Hình 21). Những doanh nghiệp vẫn chịu áp lực biên lợi nhuận do thép giá rẻ từ Trung Quốc thường giao dịch ở vùng định giá thấp hơn.

Ngược lại, nhóm doanh nghiệp Ấn Độ – vốn có biên lợi nhuận dự phóng cao hơn nhờ ít chịu ảnh hưởng từ thép nhập khẩu Trung Quốc và nhu cầu nội địa tăng trưởng mạnh – lại được thị trường định giá ở vùng cao hơn.

So sánh quan điểm về HPG: HSC và MAS

| Tiêu chí | HSC (15.10.2025) | MAS (Miare Asset) (13.10.2025) |

| Khuyến nghị | Duy trì Mua vào | Nâng lên MUA |

| Giá mục tiêu | 37,900 VNĐ/cổ phiếu (Không đổi) | 35,750 VNĐ/cổ phiếu (Nâng từ 29,850 VNĐ/cp) |

| Luận điểm cốt lõi | – HRC dẫn dắt tăng trưởng lợi nhuận, trở thành sản phẩm đóng góp lớn nhất (45.2% tổng sản lượng Q3/2025). – Tận dụng 3 động lực: Nhu cầu nội địa gia tăng, chính sách bảo hộ (chống bán phá giá), và kỳ vọng nâng hạng thị trường. |

– Tăng trưởng bền vững nhờ sự kết hợp của biên lợi nhuận ổn định và công suất mới (Dung Quất 2). – Tái định giá (nâng P/B mục tiêu) do môi trường kinh doanh tại Việt Nam tiệm cận với Ấn Độ (ít chịu ảnh hưởng từ thép giá rẻ Trung Quốc). |

| Điểm nhấn về Sản lượng/Thị trường | – Tổng sản lượng Q3/2025 đạt 2.8 triệu tấn (+19% YoY). – Sản lượng HRC tăng mạnh 71% YoY, thị phần HRC nội địa 9 tháng đạt 56%. – 87% HRC được tiêu thụ tại thị trường trong nước. |

– Sản lượng T9/2025 đạt 1,071 nghìn tấn (+38.5% YoY), cho thấy tín hiệu phục hồi sớm. – Lũy kế 9T/2025 đạt 8.47 triệu tấn (+22% YoY). |

| Triển vọng Giá bán & Biên lợi nhuận | – Triển vọng Q4/2025 tươi sáng hơn do nhu cầu cao hơn và tỷ suất lợi nhuận cải thiện khi giá bán HRC bình quân cao hơn có hiệu lực. | – Giá HRC đã tăng hai tháng liên tiếp (đơn hàng T10/2025 chào 528 USD/tấn). – Biên lợi nhuận được kỳ vọng cải thiện dần từ Q4/2025 sau khi tăng giá bù đắp chi phí nguyên liệu gia tăng. – Biên lợi nhuận ròng ổn định ở mức 9–12% trong 4 quý gần nhất. |

| Dự phóng Lợi nhuận Q4/2025 | Lợi nhuận thuần Q4/2025 dự báo đạt 5,290 tỷ đồng (+88.5% YoY). | Cho rằng tích cực hơn nhưng không có số liệu cụ thể |

| Động lực Công suất mới | – Nêu bật việc HRC đã đóng vai trò chủ lực, vượt thép xây dựng, cho thấy đã tận dụng công suất HRC. | – Tiến độ đẩy nhanh công suất tại Dung Quất 2 là động lực quan trọng. – Lò cao số 2 tại DQ2 đã bắt đầu chạy thử nóng từ tháng 8, mở ra dư địa gia tăng sản lượng HRC. |

| Đánh giá Định giá | P/E trượt dự phóng 1 năm là 10.7 lần, thấp hơn mức bình quân 3 năm (13.3 lần). Định giá hấp dẫn. | Chuyển mô hình dự báo sang 2026, nâng P/B mục tiêu lên 2.1x (từ 1.8x). Nhận thấy dư địa để định giá tiến gần tới nhóm dẫn đầu khu vực (thép Ấn Độ). |

Trên đồ thị, RS của HPG đang là 68, hoạt động khá tốt trên thị trường. Elibook Team khuyến nghị mua HPG ở vùng giá 26-27,000 đồng.