TTCK Việt Nam

Kinh tế Việt Nam 2025 và triển vọng bất động sản 2026–2029: Tái thiết nền tăng trưởng dựa trên nội lực và dòng tín dụng thực

CKG đánh giá tích cực đối với ngành bất động sản nhà ở Việt Nam trong GĐ2026–2029, nền kinh tế bước vào chu kỳ tăng trưởng mới với nền tảng vĩ mô vững chắc và chính sách tiền tệ hỗ trợ. GDP quý III/2025 tăng 8.2%, cao nhất 14 năm; CPI bình quân chỉ tăng hơn 3%, phản ánh ổn định giá cả và sức mua bền vững.

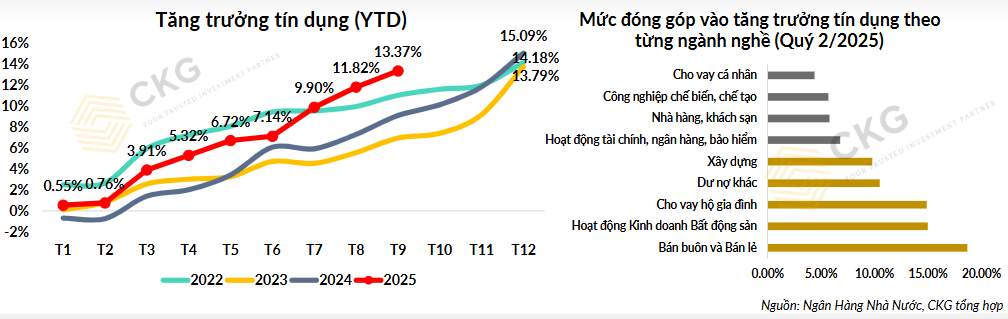

- NHNN chuyển sang chính sách nới lỏng có chọn lọc, giúp tín dụng tăng 13.37% tính đến tháng 9 và có thể đạt 19-020% cuối năm, trong đó cho vay mua nhà trở thành điểm sáng. Lãi suất duy trì thấp, OMO bơm 185 nghìn tỷ đồng, và thặng dư ngân sách tạo thanh khoản dồi dào cho hệ thống ngân hàng.

- Cầu tiêu dùng nội địa phục hồi mạnh với doanh thu bán lẻ 9 tháng tăng 9.5%, phản ánh sự mở rộng của tầng lớp trung lưu và thu nhập hộ gia đình – yếu tố thúc đẩy nhu cầu nhà ở thật. Doanh nghiệp bất động sản có năng lực tài chính tốt và quỹ đất sạch bắt đầu tái khởi động dự án mới, tận dụng chi phí vốn thấp và niềm tin thị trường cải thiện.

- CKG nhận định giai đoạn 2026-2029 sẽ là chu kỳ phục hồi và mở rộng thực chất của thị trường nhà ở, được dẫn dắt bởi sức cầu thật, dòng vốn lành mạnh và chính sách điều hành ổn định, thay cho tăng trưởng ngắn hạn dựa vào đầu cơ hay tín dụng dễ dãi.

Nền tảng tăng trưởng kinh tế vĩ mô: Sức bật mạnh mẽ và đồng đều

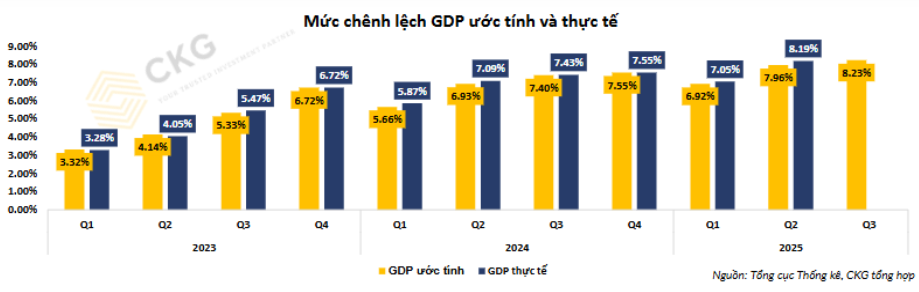

Quý III năm 2025 ghi nhận mức tăng trưởng GDP ước đạt 8.2%, là mức cao nhất kể từ năm 2011 (nếu loại trừ giai đoạn phục hồi đặc biệt sau đại dịch 2022). Cấu phần tăng trưởng thể hiện rõ sự lan tỏa: nông – lâm – thủy sản tăng 3.7%, công nghiệp – xây dựng tăng 9.4%, và dịch vụ tăng 8.5%. Tính chung 9 tháng đầu năm, GDP tăng khoảng 7.8%, tiến sát kịch bản tăng trưởng cả năm 8%.

Đáng chú ý, GDP thực tế khi được điều chỉnh lại trong các quý gần đây cho thấy con số công bố ban đầu thường bị thấp hơn thực tế. Việc sai số này được thu hẹp khẳng định rằng tăng trưởng kinh tế của Việt Nam không chỉ là kỳ vọng mà đang dựa trên nền tảng thực chất. Mục tiêu tăng trưởng 8.3% cho cả năm 2025 được đánh giá hoàn toàn khả thi.

Bức tranh vĩ mô sáng sủa còn thể hiện qua kiểm soát lạm phát hiệu quả. CPI bình quân 9 tháng chỉ tăng hơn 3%, thấp hơn mục tiêu 4-4.5%. Lạm phát cơ bản tăng 3.19%, phản ánh giá cả hàng hóa thiết yếu, y tế và giáo dục là nguyên nhân chính gây áp lực, song vẫn trong vùng an toàn. Đây là yếu tố cốt lõi củng cố niềm tin tiêu dùng và đầu tư, đặc biệt đối với các lĩnh vực có chu kỳ vốn dài như bất động sản.

Động lực tiêu dùng nội địa: Sự trở lại mạnh mẽ của cầu trong nước

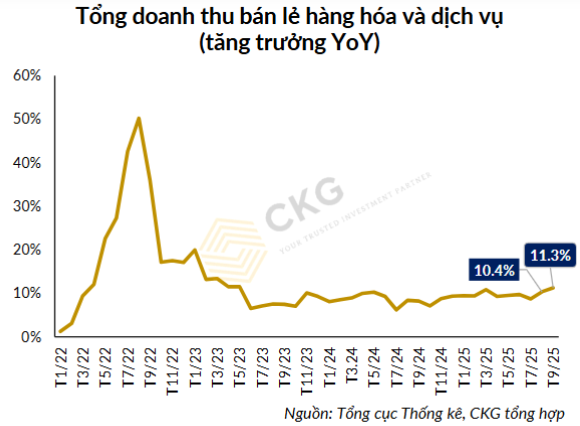

Tổng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng 9 tháng đầu năm 2025 đạt 5,177 nghìn tỷ đồng (+9.5% YoY), riêng tháng 9 đạt 598.7 nghìn tỷ đồng (+11.3% YoY). Mức tăng hai chữ số này đánh dấu giai đoạn tiêu dùng nội địa phục hồi mạnh mẽ nhất kể từ năm 2020.

Nguyên nhân đến từ hai yếu tố then chốt:

- Khách quốc tế bứt phá: 9 tháng đón 15.4 triệu lượt, vượt 123% mức trước dịch, kéo theo doanh thu dịch vụ lưu trú – ăn uống tăng 14.7%, lữ hành tăng 20.3%.

- Kích cầu trong nước: Các dịp lễ lớn như 80 năm Quốc khánh (tháng 9/2025) và 50 năm Giải phóng miền Nam (tháng 4/2025) thúc đẩy du lịch, bán lẻ, tiêu dùng đại chúng.

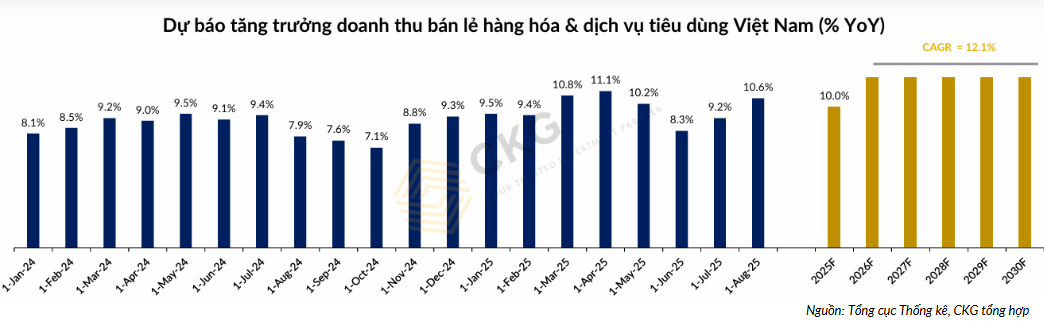

CKG dự báo doanh thu bán lẻ năm 2025 tăng 10%, duy trì tốc độ tăng trưởng bình quân 12.1%/năm giai đoạn 2026-2029. Hai trụ đỡ của xu hướng này là nền kinh tế bước vào chu kỳ tăng trưởng mới cùng động lực nhân khẩu học – đô thị hóa – thu nhập hộ gia đình tăng lên. Tất cả tạo ra lực cầu ổn định và mở rộng cho thị trường nhà ở, đặc biệt phân khúc trung cấp và nhà ở đô thị.

Công nghiệp và xuất nhập khẩu: Cầu sản xuất phục hồi, năng lượng mở khóa

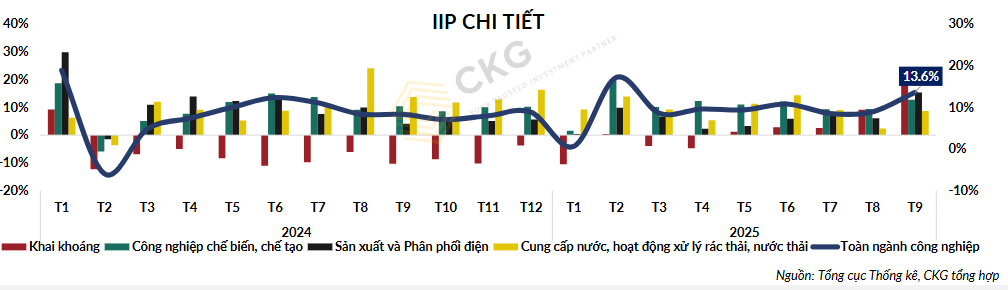

Chỉ số sản xuất công nghiệp (IIP) tháng 9/2025 tăng 13.6%, cao hơn hẳn mức 8-9% của các tháng trước. Động lực đến từ khai khoáng và sản xuất, phân phối điện, cho thấy nền sản xuất đang chuyển từ trạng thái đi ngang sang tăng tốc.

Cầu nội địa mạnh, kết hợp với xuất nhập khẩu phục hồi, đang tạo “lực kéo kép” cho sản xuất. Kim ngạch xuất khẩu tháng 9 đạt 42.7 tỷ USD (+24.8% YoY), nhập khẩu 39.8 tỷ USD (+24.9% YoY), giúp thương mại tăng trưởng mạnh trở lại sau giai đoạn chững giữa năm. Tuy nhiên, khu vực FDI vẫn là đầu tàu, trong khi khối doanh nghiệp trong nước tăng trưởng âm – phản ánh sự phục hồi chưa đồng đều.

Về vốn ngoại, FDI giải ngân tháng 9 đạt 3.4 tỷ USD (+9% YoY), nhưng FDI đăng ký mới giảm 44%, đạt 2.4 tỷ USD. Các nhà đầu tư lớn gồm Singapore (27.7%), Trung Quốc (23.3%), và Hồng Kông (8.5%). Dòng vốn này ổn định nhưng chưa thật sự bứt phá. Mặc dù vậy, mức thuế đối ứng 20% của Hoa Kỳ với Việt Nam được xem là trung tính, thậm chí tích cực so với Trung Quốc và Ấn Độ, nên Việt Nam vẫn giữ lợi thế trong chuỗi cung ứng khu vực.

Tín hiệu phục hồi công nghiệp và thương mại khẳng định cầu đầu vào – đầu ra của nền kinh tế đều đang nới rộng, tạo nền cho nhu cầu xây dựng, bất động sản công nghiệp, nhà ở cho người lao động gia tăng.

Dòng tiền và chính sách tiền tệ: Thanh khoản dồi dào, tín dụng mở rộng

Ngân hàng Nhà nước điều hành chính sách tiền tệ nới lỏng có kiểm soát, hướng đến hỗ trợ tăng trưởng. Tính đến ngày 29/9/2025, dư nợ tín dụng đạt hơn 17.7 triệu tỷ đồng, tăng 13.37% so với cuối 2024. Dự kiến đến cuối năm, tín dụng có thể tăng 19-20%, mức cao nhất trong ba năm gần đây.

Các động lực chính của tăng trưởng tín dụng gồm:

- Lãi suất duy trì thấp.

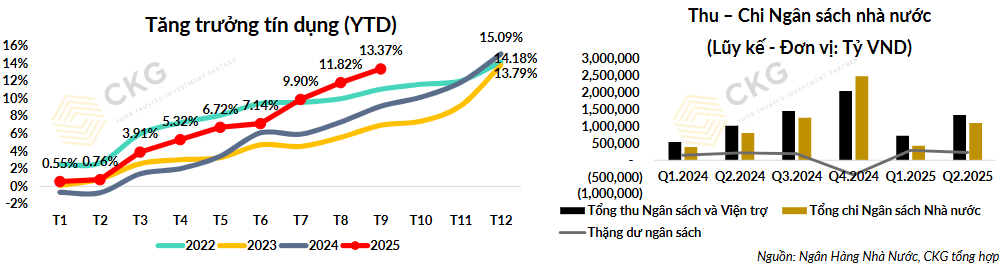

- Thanh khoản dồi dào nhờ lượng tiền gửi Kho bạc Nhà nước tăng mạnh (do thu ngân sách 1.13 triệu tỷ đồng, chi 1.10 triệu tỷ, tạo thặng dư ngân sách).

- SBV bơm mạnh qua kênh thị trường mở (OMO), tổng lượng lưu hành đạt 185 nghìn tỷ đồng, gấp 10 lần đầu năm.

- Cho vay mua nhà và tiêu dùng phục hồi, trở thành điểm sáng tín dụng cuối năm.

Tỷ trọng huy động qua giấy tờ có giá đạt 11.9% tổng nguồn vốn, cho thấy ngân hàng đang tăng cường nguồn vốn trung – dài hạn để đáp ứng nhu cầu vay bất động sản và sản xuất. Tuy nhiên, điều này cũng làm tăng chi phí vốn và giảm biên lợi nhuận (NIM), đòi hỏi kiểm soát hiệu quả tín dụng.

Việc duy trì mặt bằng lãi suất huy động 3-5%/năm cùng lãi suất cho vay ưu đãi đã kích hoạt dòng tiền chảy mạnh vào khu vực doanh nghiệp và người tiêu dùng, đặc biệt các khoản vay mua nhà, sửa nhà, và đầu tư hạ tầng. Tín dụng tăng trưởng mạnh trong khi lạm phát vẫn trong tầm kiểm soát cho thấy môi trường tài chính đang hỗ trợ tích cực cho bất động sản.

Tác động và triển vọng đối với thị trường nhà ở 2026

Từ toàn bộ bức tranh trên, có thể thấy Việt Nam đang bước vào giai đoạn đầu của một chu kỳ tăng trưởng kinh tế mới. Sự phục hồi mạnh mẽ của GDP, tiêu dùng, công nghiệp, cùng chính sách tín dụng mở rộng và lãi suất thấp đã tạo ra “điểm rơi vàng” cho thị trường bất động sản.

Ba yếu tố định hình bối cảnh 2026:

- Thu nhập và việc làm tăng, làm mở rộng tầng lớp trung lưu đô thị, nhu cầu nhà ở thật tăng nhanh.

- Lãi suất thấp và tín dụng thuận lợi giúp khả năng tiếp cận vốn mua nhà dễ hơn.

- Nguồn cung mới khởi sắc nhờ chính sách pháp lý minh bạch hơn và doanh nghiệp bất động sản tái cơ cấu tài chính thành công sau giai đoạn trầm lắng 2023-2024.

CKG nhận định tốc độ tăng trưởng doanh thu bán lẻ và tín dụng tiêu dùng sẽ đóng vai trò “bệ đỡ kép” cho chu kỳ phục hồi của thị trường nhà ở, đặc biệt từ nửa cuối năm 2025 sang 2026. Khi dòng tiền dân cư chuyển từ tiết kiệm sang tiêu dùng và đầu tư, bất động sản sẽ hưởng lợi trực tiếp như một kênh đầu tư trung – dài hạn an toàn.

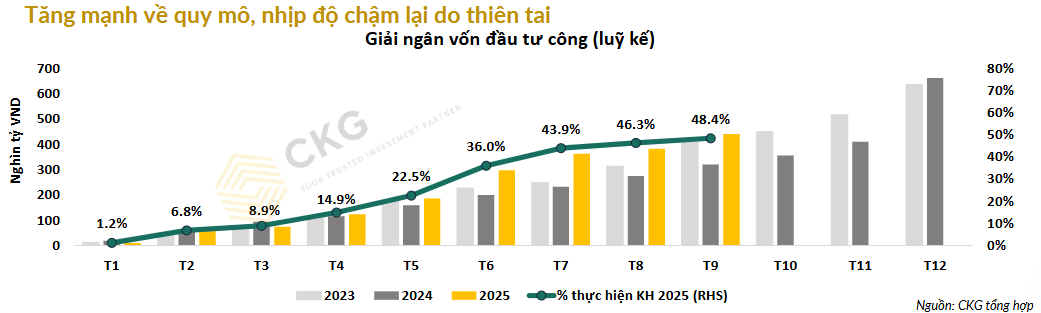

Đầu tư công: Động lực then chốt trong nửa cuối năm

Theo thống kê quý III/2025, kế hoạch giải ngân đầu tư công có dấu hiệu chậm lại, nhưng Chính phủ đã lên kế hoạch cho một pha “chạy nước rút” trong quý IV nhằm hoàn thành mục tiêu giải ngân cả năm. Đây được xem là yếu tố quan trọng nhất trong việc duy trì đà tăng trưởng GDP và kích thích cầu đầu tư cơ sở hạ tầng.

Đầu tư công không chỉ góp phần trực tiếp vào tăng trưởng kinh tế, mà còn lan tỏa mạnh đến lĩnh vực bất động sản, đặc biệt là nhà ở tại các khu vực hạ tầng mới mở rộng như vùng ven đô thị, khu công nghiệp và các đô thị vệ tinh. Việc Chính phủ đẩy nhanh tiến độ giải ngân trong quý IV sẽ tạo lực cầu cho vật liệu xây dựng, ngành xây lắp, và đồng thời kéo theo nhu cầu nhà ở, dịch vụ và đô thị hóa vùng trong giai đoạn 2026–2029.