Phân tích Doanh Nghiệp

Nhóm ngành bán lẻ tiêu dùng quý 3: Bách Hóa Xanh dự kiến lãi 215 tỷ, tăng 138% so với cùng kỳ; Wincommerce lãi gấp 9 lần cùng kỳ

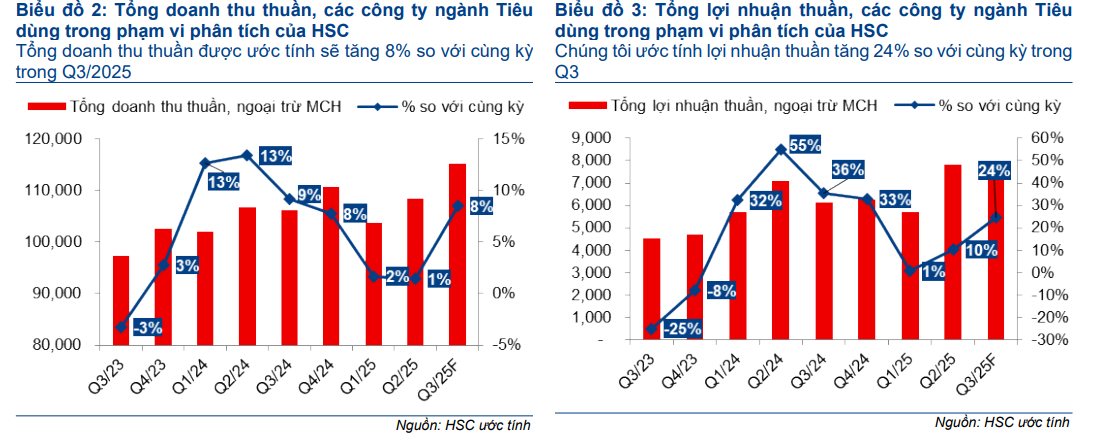

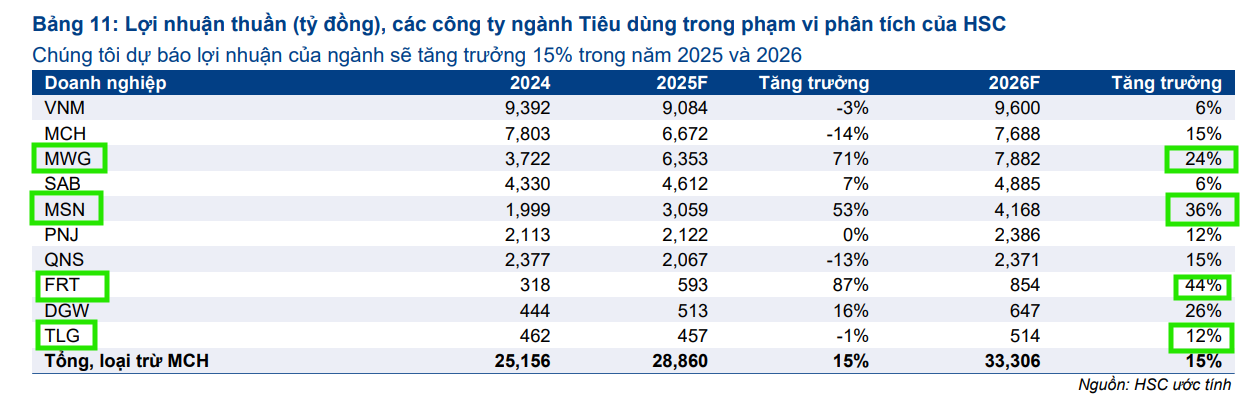

Công ty Chứng khoán HSC dự báo ngành hàng tiêu dùng sẽ ghi nhận tăng trưởng lợi nhuận thuần mạnh mẽ ở mức 24% so với cùng kỳ trong Quý 3/2025. Sự tăng trưởng này được dẫn dắt chủ yếu bởi nhóm hàng tiêu dùng không thiết yếu, phản ánh sự phục hồi sớm hơn của chi tiêu trong các lĩnh vực công nghệ và trang sức.

-

BHX dự kiến lãi 215 tỷ đồng (+138% YoY) nhờ cải thiện tỷ suất lợi nhuận tại các cửa hàng ổn định và đa số cửa hàng mới đã đạt điểm hòa vốn; WinCommerce (MSN) lãi gấp 9 lần cùng kỳ nhờ phục hồi mạnh.

- MWG, DGW, FRT, PNJ dẫn đầu nhóm hàng không thiết yếu, với lợi nhuận tăng 18–103% YoY nhờ doanh thu điện thoại, laptop, trang sức phục hồi mạnh và chính sách bán hàng hiệu quả.

-

Ngược lại, nhóm FMCG như QNS, MCH ghi nhận lợi nhuận giảm 20–22% YoY, do gián đoạn kênh bán hàng truyền thống sau Nghị định 70 và áp lực từ mảng đường, trong khi VNM và SAB tăng trưởng nhẹ.

Lợi nhuận Quý 3/2025: Phục hồi Đa chiều

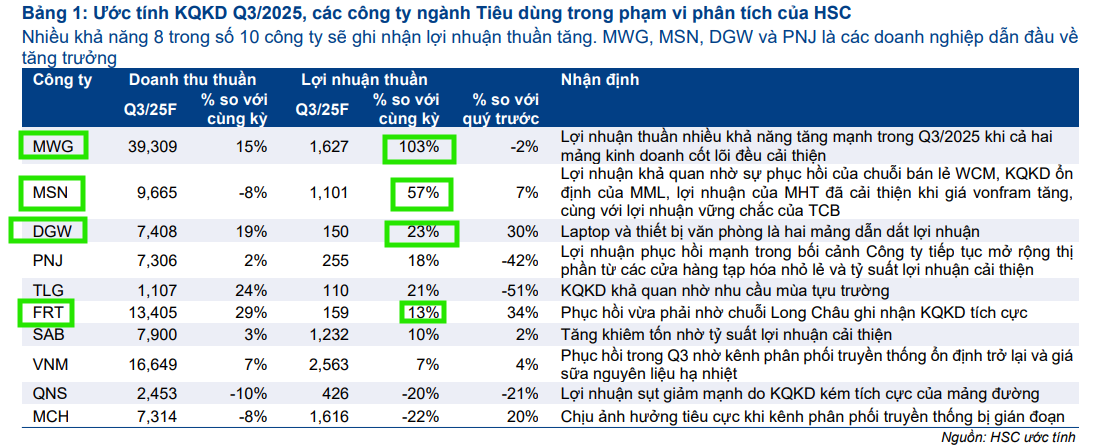

Trong số 10 công ty thuộc danh sách khuyến nghị của HSC, có 8 công ty dự kiến báo cáo lợi nhuận tăng trưởng tích cực. Các doanh nghiệp nổi bật nhất về mức tăng trưởng lợi nhuận trong quý này bao gồm:

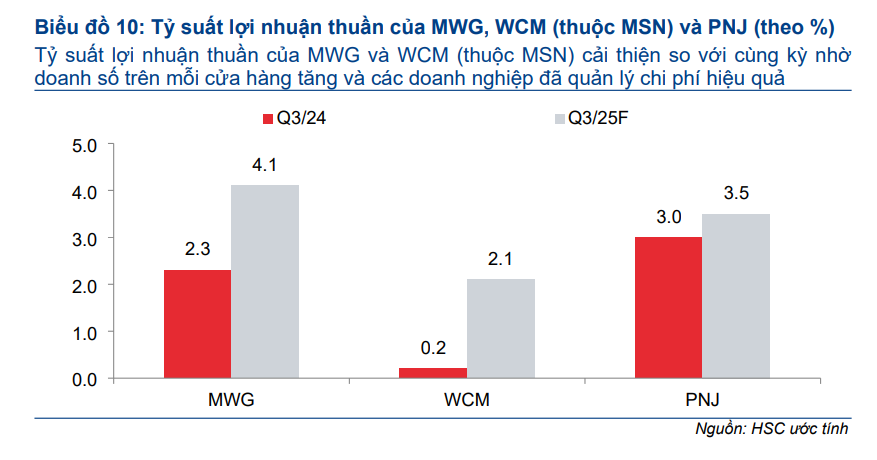

- MWG (Tăng 103% so với cùng kỳ): Dẫn đầu nhờ sự phục hồi vững chắc của hai mảng kinh doanh cốt lõi. Chuỗi Thế Giới Di Động & Điện Máy Xanh dự báo lợi nhuận thuần tăng 33% nhờ cải thiện tỷ suất lợi nhuận và doanh thu mảng điện thoại, máy tính xách tay và điện máy khả quan. Đặc biệt, chuỗi Bách Hóa Xanh (BHX) kỳ vọng đạt lợi nhuận thuần 215 tỷ đồng, tăng 138% so với cùng kỳ, nhờ tỷ suất lợi nhuận cải thiện tại các cửa hàng đã ổn định và đa số cửa hàng mới đã đạt lợi nhuận hoạt động kinh doanh dương.

- MSN (Tăng 57% so với cùng kỳ): Kết quả khả quan đến từ sự phục hồi mạnh mẽ của WinCommerce (WCM) với lợi nhuận thuần dự báo tăng khoảng 900% (so với mức nền thấp), cùng với kết quả tích cực từ Masan MeatLife (MML) và lợi nhuận cải thiện tại Masan Hi-Tech Materials (MHT) nhờ giá vonfram tăng.

- DGW (Tăng 23% so với cùng kỳ): Được thúc đẩy bởi nhu cầu máy tính xách tay tăng cao nhờ việc ngừng hỗ trợ Windows 10 và chu kỳ thay thế thiết bị cũ, cùng với doanh thu thiết bị văn phòng tăng tốt nhờ làn sóng chuyển đổi số.

- PNJ (Tăng 18% so với cùng kỳ): Lợi nhuận phục hồi mạnh mẽ từ mức nền thấp của Q3/2024, nhờ đà tăng của doanh thu mảng bán lẻ, sự gia tăng thị phần và tỷ suất lợi nhuận được cải thiện.

Nhóm hàng tiêu dùng thiết yếu (FMCG) có kết quả vừa phải hơn, với VNM (Tăng 7% so với cùng kỳ) và SAB (Tăng 10%) duy trì tăng trưởng ổn định nhờ kênh bán hàng truyền thống dần ổn định và chi phí đầu vào giảm.

Ngược lại, QNS (Giảm 20% so với cùng kỳ) và MCH (Giảm 22% so với cùng kỳ) nhiều khả năng sẽ ghi nhận lợi nhuận giảm do gián đoạn kênh bán hàng truyền thống sau khi Nghị định 70 có hiệu lực, cùng với áp lực từ mảng đường kém khả quan đối với QNS.

Động lực Tăng trưởng: Hàng không thiết yếu và Gia tăng Thị phần

Sự tăng trưởng vượt trội của nhóm hàng tiêu dùng không thiết yếu (như MWG, MSN, DGW, FRT) so với nhóm thiết yếu (VNM, SAB) phản ánh sự phục hồi sớm hơn của chi tiêu hàng tiêu dùng không thiết yếu (discretionary).

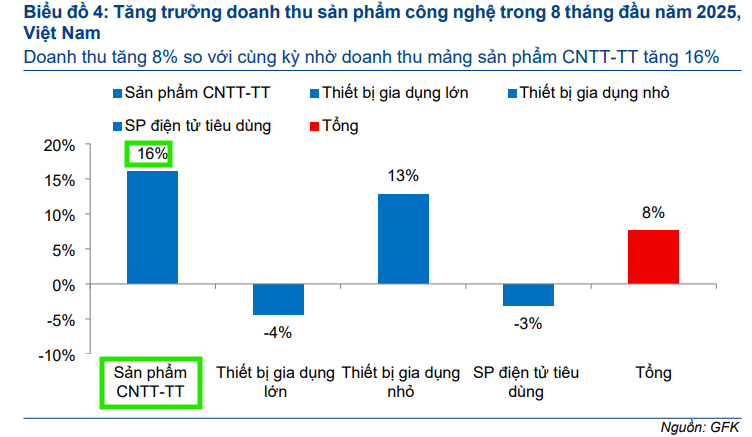

Doanh thu ngành hàng công nghệ tại Việt Nam đã tăng 8% trong 8 tháng đầu năm 2025, đặc biệt là mảng điện thoại di động tăng 16%, với động lực chính đến từ chuỗi TGDĐ & ĐMX của MWG (doanh thu điện thoại tăng 20%) nhờ danh mục sản phẩm phong phú và chính sách trả chậm hấp dẫn.

Trong khi đó, doanh thu hàng tiêu dùng nhanh (FMCG) bị suy yếu từ Quý 2/2025, một phần do gián đoạn tạm thời trong kênh bán hàng truyền thống sau khi Nghị định 70 về hóa đơn và thuế đối với hộ kinh doanh chính thức có hiệu lực từ ngày 1/6/2025.

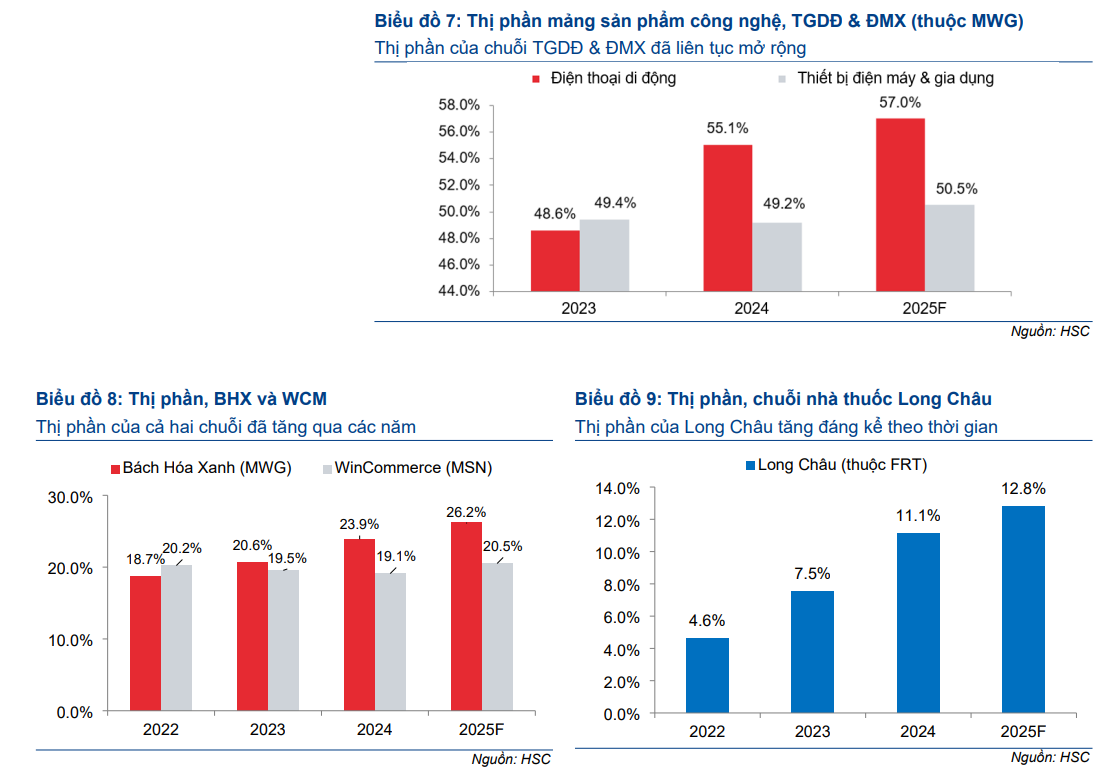

Bên cạnh đó, các nhà bán lẻ lớn như MWG, FRT, PNJ và WinCommerce (thuộc MSN) tiếp tục gia tăng thị phần trong từng phân khúc tương ứng, nhờ nâng cao hiệu suất cửa hàng và mở rộng mạng lưới bán lẻ. Tỷ suất lợi nhuận của nhóm này cũng tiếp tục cải thiện trong Quý 3/2025 nhờ doanh thu tăng mạnh và quản lý chi phí hiệu quả.

Triển vọng Năm 2026: Tiếp tục Tích cực

HSC duy trì quan điểm tích cực đối với triển vọng lợi nhuận của ngành hàng tiêu dùng. Cho năm 2026, lợi nhuận thuần toàn ngành dự báo sẽ tiếp tục tăng trưởng 15%, được hỗ trợ bởi nhu cầu thị trường phục hồi mạnh mẽ hơn, thị phần gia tăng của các chuỗi bán lẻ lớn và tỷ suất lợi nhuận được cải thiện.

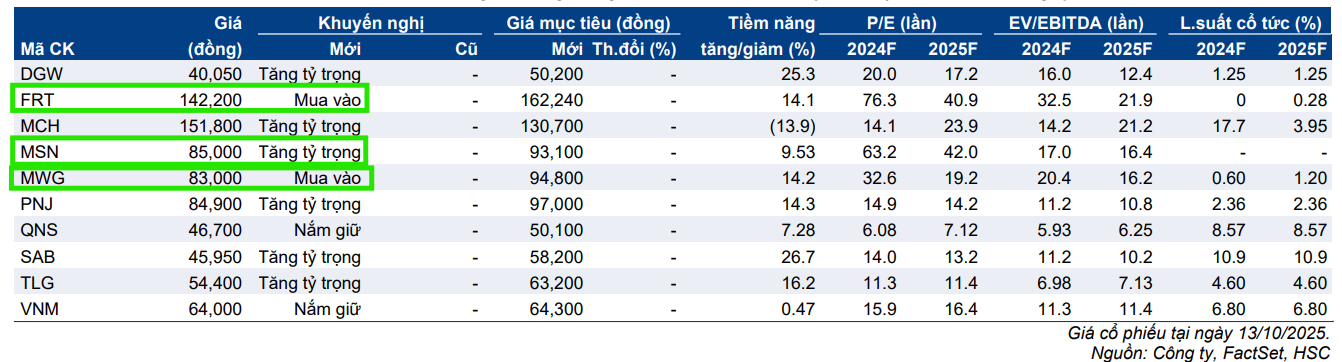

HSC hiện đang xem xét lại khuyến nghị và giá mục tiêu đối với một số cổ phiếu trong ngành như MWG, DGW, FRT, SAB, QNS và MCH sau những diễn biến tích cực và sự khác biệt trong kết quả kinh doanh được dự báo.

Hiện tại, FRT được khuyến nghị mua vào với giá mục tiêu 162,240 đồng; MWG được khuyến nghị mua vào với giá mục tiêu 94,800 đồng. Trong khi đó, MSN được khuyến nghị Tăng Tỷ trọng với giá mục tiêu 93,100 đồng.

MWG: BHX Đẩy Nhanh Hoạt Động Mở Mới và Mảng ICT Duy Trì Tăng Trưởng Trên 10%

FRT: Long Châu duy trì tăng trưởng mạnh mẽ, FPT Shop hồi phục nhẹ

MSN: giai đoạn bản lề của một hệ sinh thái tiêu dùng Việt Nam