Phân tích Doanh Nghiệp

Thông tin mới về Sân bay Long Thành: HVN và ACV thắng lớn, trong khi SCS chịu thiệt

Công ty Chứng khoán HSC cập nhật những diễn biến mới nhất liên quan đến việc phân bổ nhà đầu tư tại Cảng hàng không Quốc tế Long Thành (LTIA) và kế hoạch điều phối chuyến bay. Những thông tin này mang đến tác động trái chiều, tích cực cho HVN và ACV, nhưng lại tiêu cực đối với SCS.

-

HVN (Vietnam Airlines) được chỉ định đầu tư 6 dự án tại sân bay Long Thành, bao gồm 3 nhà ga hàng hóa với tổng vốn 8,617 tỷ đồng, mở ra dư địa tăng trưởng dài hạn; HSC khuyến nghị “Tăng tỷ trọng” với giá mục tiêu 42,800 đồng/cp.

- ACV đối mặt cạnh tranh ngắn hạn nhưng có triển vọng dài hạn tích cực, nhờ đề xuất đầu tư giai đoạn 2 của sân bay Long Thành, đường băng thứ ba và tổ hợp logistics; HSC cũng khuyến nghị “Tăng tỷ trọng” với giá mục tiêu 69,800 đồng/cp.

-

SCS chịu tác động tiêu cực nhất, mất cơ hội đầu tư vào các nhà ga hàng hóa tại Long Thành, trong khi sản lượng hàng hóa quốc tế tại Tân Sơn Nhất – mảng chính của SCS – sẽ giảm mạnh; HSC hạ khuyến nghị xuống “Nắm giữ” với giá mục tiêu 70,200 đồng/cp.

HVN Thắng lớn với các Dự án Nhà ga Hàng hóa

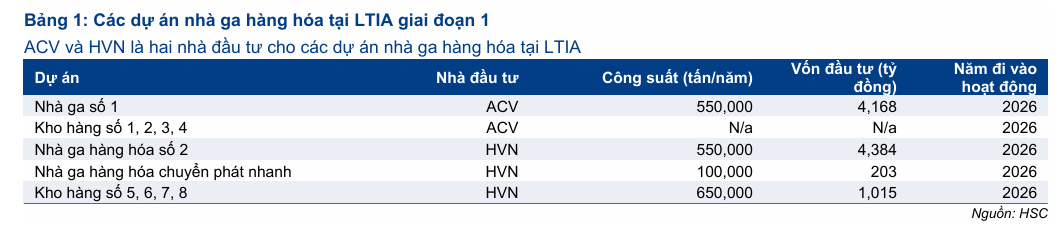

Thông tin tích cực nhất là việc Bộ Xây dựng đã quyết định chọn Tổng công ty Hàng không Việt Nam (HVN) làm nhà đầu tư cho ba dự án nhà ga hàng hóa quan trọng trong giai đoạn 1 của LTIA, với tổng vốn đầu tư ước tính 5,602 tỷ đồng. Ba dự án này bao gồm: Nhà ga hàng hóa số 2 (công suất 550,000 tấn/năm), Nhà ga hàng hóa chuyển phát nhanh, và các kho hàng số 5, 6, 7 và 8.

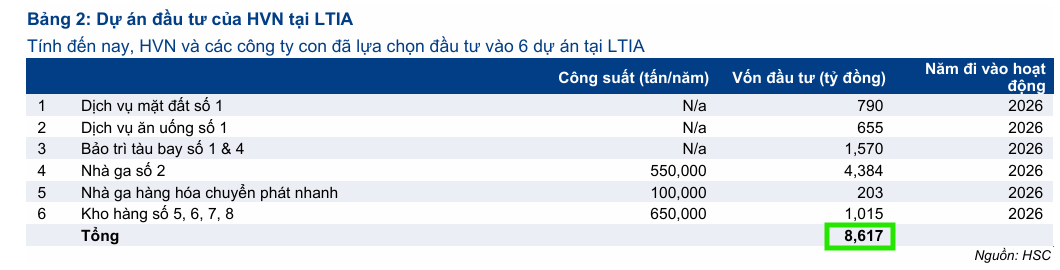

Việc được chỉ định này mở ra tiềm năng tăng trưởng dài hạn đáng kể cho HVN. Công ty dự kiến sẽ chuyển sản lượng hàng hóa quốc tế hiện tại (khoảng 100,000–120,000 tấn/năm) từ Tân Sơn Nhất (TIA) sang Nhà ga hàng hóa số 2 tại LTIA ngay khi đi vào hoạt động, giúp đẩy nhanh tiến độ khai thác và nâng cao công suất hoạt động của nhà ga mới. Tổng cộng, HVN đã được chọn làm nhà đầu tư cho sáu dự án tại LTIA giai đoạn 1 với tổng vốn đầu tư 8,617 tỷ đồng, mang lại kỳ vọng kết quả kinh doanh vượt dự báo hiện tại của HSC.

HSC hiện đang khuyến nghị Tăng tỷ trọng đối với HVN với giá mục tiêu 42,800 đồng/cổ phiếu.

ACV: Đối mặt Cạnh tranh ngắn hạn, Triển vọng Dài hạn Tích cực

Đối với Tổng công ty Cảng hàng không Việt Nam (ACV), tình hình phức tạp hơn. Việc Nhà ga hàng hóa số 2 của HVN đi vào hoạt động dự kiến trong năm 2026 sẽ tạo ra sự cạnh tranh trực tiếp với Nhà ga hàng hóa số 1 của ACV (cũng dự kiến vận hành năm 2026).

Sự cạnh tranh gia tăng này có thể làm giảm hiệu quả khai thác và kéo dài thời gian để Nhà ga hàng hóa số 1 của ACV đạt công suất tối đa. Điều này tạo ra rủi ro khiến lợi nhuận thực hiện của ACV từ nhà ga này có thể thấp hơn mức dự báo hiện tại của HSC (ước tính 475 tỷ đồng lợi nhuận thuần trong năm 2027).

Tuy nhiên, triển vọng dài hạn của ACV vẫn được củng cố mạnh mẽ. ACV đang đề xuất làm nhà đầu tư cho ba hạng mục quan trọng của LTIA: toàn bộ giai đoạn 2 (công suất 50 triệu hành khách/năm), đường băng thứ ba (vốn 12,000 tỷ đồng), và tổ hợp logistics hàng không tích hợp kèm khu phi thuế quan (vốn 11,800 tỷ đồng).

Nếu được phê duyệt, các dự án này sẽ là động lực tăng trưởng mạnh mẽ và bền vững cho ACV trong dài hạn, đặc biệt là mục tiêu phát triển Long Thành thành trung tâm trung chuyển hàng hóa hàng không khu vực.

HSC đang khuyến nghị Tăng tỷ trọng đối với ACV với giá mục tiêu 69,800 đồng/cổ phiếu.

SCS Chịu Tác động Tiêu cực lớn nhất

Công ty Cổ phần Dịch vụ Hàng hóa Sài Gòn (SCS) là doanh nghiệp chịu tác động tiêu cực nhất từ những diễn biến mới. SCS đã đánh mất cơ hội đầu tư tại bất kỳ nhà ga hàng hóa nào trong giai đoạn 1 của LTIA. Cơ hội duy nhất còn lại là được chọn làm đơn vị vận hành Nhà ga hàng hóa số 1 của ACV.

Mức độ tiêu cực còn lớn hơn khi kế hoạch phân bổ chuyến bay mới được công bố. Theo đó, LTIA sẽ đảm nhận 80% chuyến bay quốc tế và 10% chuyến bay nội địa từ TP.HCM, trong khi TIA sẽ giữ 20% chuyến bay quốc tế (chủ yếu là đường bay ngắn dưới 1,000 km đến Thái Lan, Campuchia, Lào) và 90% chuyến bay nội địa. Kế hoạch này khiến lượng hàng hóa quốc tế còn lại tại TIA (phân khúc chính của SCS) chỉ chiếm khoảng 5–6% tổng sản lượng hàng hóa quốc tế hiện tại của SCS, thấp hơn đáng kể so với giả định trước đây.

Do đó, ngay cả khi SCS được chọn làm đơn vị vận hành tại LTIA, lợi nhuận của công ty vẫn có khả năng suy giảm do lượng hàng hóa chuyển đi và tỷ suất lợi nhuận từ hoạt động vận hành sẽ thấp hơn đáng kể so với tỷ suất lợi nhuận gộp cao hiện tại của SCS (đạt 81% trong nửa đầu năm 2025).

HSC khuyến nghị Nắm giữ đối với SCS với giá mục tiêu 70,200 đồng/cổ phiếu.

SCS: Khả năng cao trúng thấu tại sân bay Long Thành và động lực từ hàng hóa quốc tế

Tác động chung đến Ngành Hàng không

Những cập nhật về LTIA cho thấy sự tái cơ cấu mạnh mẽ trong ngành hàng không, đặc biệt là mảng hàng hóa:

- VJC (Vietjet Air) gần như không bị ảnh hưởng trước các thông tin này (HSC duy trì khuyến nghị Giảm tỷ trọng).

- Thị trường đang định hình lại với sự gia tăng cạnh tranh trực tiếp giữa HVN và ACV trong mảng nhà ga hàng hóa tại LTIA.

- SCS đang đối mặt với rủi ro lớn nhất về suy giảm lợi nhuận khi hoạt động khai thác hàng hóa quốc tế dịch chuyển về LTIA.

HSC đang tiến hành xem xét lại các dự báo, khuyến nghị và giá mục tiêu đối với HVN, ACV và SCS để phản ánh chính xác những diễn biến mới và biến động giá cổ phiếu gần đây.