Phân tích Doanh Nghiệp

NAF: Tăng Trưởng Lợi Nhuận Gấp 10 lần và Triển Vọng Cải Thiện Biên Lợi Nhuận Năm 2026

Công ty Chứng khoán BIDV (BSC) cho rằng, Nafoods Group (NAF)- doanh nghiệp hàng đầu trong sản xuất và xuất khẩu trái cây chế biến Việt Nam, tiếp tục duy trì vị thế Top 3 nhà xuất khẩu trái cây chế biến trong nước và ghi nhận kết quả kinh doanh đột phá trong 9 tháng đầu năm 2025.

-

NAF ghi nhận lợi nhuận sau thuế 9T/2025 đạt 115 tỷ đồng (+25% YoY), hoàn thành 85% kế hoạch năm; doanh thu tăng mạnh nhờ sản phẩm chiến lược như chanh leo (+47%), dứa (+731%) và mít sấy giòn (>300 tỷ đồng).

- Thị trường xuất khẩu mở rộng, với châu Âu chiếm 50% doanh thu, Mỹ giảm nhẹ do thuế quan nhưng được bù đắp bởi mít sấy; biên lợi nhuận gộp giảm xuống 23% do giá nguyên liệu cao và tỷ trọng gia công lớn.

-

Kỳ vọng năm 2026 doanh thu đạt 2.500 tỷ đồng và biên lợi nhuận gộp cải thiện lên 26%, nhờ tự chủ sản xuất mít sấy, giá vốn chanh leo giảm và tăng giá bán cây giống; NAF triển khai siêu dự án nông nghiệp công nghệ cao tại Đắk Lắk quy mô 46ha.

Tổng Quan Doanh Nghiệp và Kết quả 9 Tháng 2025

Nafoods Group là một doanh nghiệp tích hợp theo chuỗi giá trị, từ phát triển vùng nguyên liệu bền vững (hợp tác xã/tổ canh tác) đến sản xuất và xuất khẩu sản phẩm trái cây (chanh leo, thanh long, xoài, dứa, sầu riêng) đến hơn 70 quốc gia.

Lũy kế 9 tháng đầu năm 2025, NAF đạt doanh thu thuần (DTT) 1,694 tỷ VNĐ (+53% so với cùng kỳ) và lợi nhuận sau thuế (LNST) 115 tỷ VNĐ (+25% so với cùng kỳ). Các chỉ tiêu này đã hoàn thành 85% kế hoạch doanh thu và 85% kế hoạch lợi nhuận năm, cho thấy khả năng vượt kế hoạch tích cực.

Động lực Tăng trưởng Doanh thu Chính

Tăng trưởng doanh thu của NAF được thúc đẩy bởi sự bứt phá của các sản phẩm chiến lược và sự mở rộng thị trường:

- Theo Sản phẩm:

Chanh leo: Tăng trưởng mạnh (+47% so với cùng kỳ trong Quý 3/2025) nhờ mở rộng thị phần từ sự chuyển dịch khẩu vị tiêu dùng.

Dứa: Ghi nhận mức tăng trưởng đột biến +731% so với cùng kỳ trong Quý 3/2025, do công ty nắm bắt được cơ hội dịch chuyển sản xuất từ Thái Lan sang Việt Nam.

Mít sấy giòn: Đóng góp đột phá hơn 300 tỷ VNĐ doanh thu, trở thành động lực tăng trưởng tuyệt đối.

Cây giống: Phục hồi mạnh mẽ sau giai đoạn tái cấu trúc, trở lại mức nền thấp trước đó.

- Theo Khu vực Địa lý:

Châu Âu: Tăng tỷ trọng đóng góp từ 41% lên 50% tổng doanh thu, trở thành thị trường chủ lực.

Châu Mỹ: Giảm tỷ trọng xuống 29% (từ 33%) do tác động của thuế quan đối ứng của Mỹ, nhưng được bù đắp một phần bởi tăng trưởng của sản phẩm mít sấy giòn.

Thị trường tiềm năng: Phát triển mạnh ở Hàn, Nhật và khu vực Châu Á, chiếm khoảng 10% tổng doanh thu.

Biên Lợi nhuận và Vấn đề Thuế quan

Biên lợi nhuận gộp của NAF trong 9 tháng đầu năm 2025 đã giảm từ 29% (9T/2024) xuống còn 23%. Sự sụt giảm này chủ yếu do: (i) Giá nguyên liệu chanh leo đầu vào neo ở mức cao; (ii) Sản phẩm mít sấy giòn hiện tại chủ yếu là gia công, có biên lợi nhuận thấp; và (iii) Công ty chủ động chiết khấu giá bán cây giống để khuyến khích mở rộng vùng trồng.

Về vấn đề thuế quan nhập khẩu trái cây nhiệt đới vào thị trường Hoa Kỳ, NAF kỳ vọng tác động sẽ không đáng kể, nhờ: (i) Tỷ trọng giá bán của NAF chỉ chiếm khoảng 40% giá bán đến tay người tiêu dùng, nên công ty ước tính tác động từ thay đổi thuế quan chỉ ở mức khoảng 5%; (ii) Kỳ vọng về việc Hoa Kỳ miễn thuế cho các mặt hàng nông nghiệp nhiệt đới không thể sản xuất nội địa, mở ra cơ hội đàm phán mức thuế nhập khẩu thấp hơn mức 20% hiện tại.

Triển Vọng Kinh Doanh và Chiến Lược Phát triển Năm 2026

NAF đặt kỳ vọng doanh thu năm 2026 đạt 2,500 tỷ VNĐ (+20% so với cùng kỳ), nhờ sự đóng góp tích cực từ dứa, mít, cây giống, và sự ra mắt của các sản phẩm mới như sầu riêng và cà phê.

Biên lợi nhuận gộp được kỳ vọng cải thiện mạnh lên 26% (so với ước tính 23% năm 2025) nhờ ba yếu tố chính: (i) Giá vốn chanh leo giảm khi sản lượng toàn ngành dự kiến tăng 50%; (ii) Tăng giá bán cây giống sau giai đoạn chiết khấu, kỳ vọng biên gộp mảng này đạt 50%; và (iii) Tự chủ sản xuất mít sấy giòn thay vì gia công.

Chiến lược đầu tư và phát triển tập trung vào:

- Tối ưu hóa năng lực cốt lõi: Nâng cấp và mở rộng cụm nhà máy trung tâm tại Nghệ An (chuyên sâu hóa chanh leo và sản phẩm giá trị gia tăng như Pectins), đồng thời phát triển cụm nhà máy phía Nam thành trung tâm chế biến chuyên sâu các sản phẩm sấy cao cấp (sấy dẻo, sấy giòn, sấy thăng hoa).

- Kiến tạo động lực tăng trưởng mới: Triển khai siêu dự án nông nghiệp công nghệ cao tại Đắk Lắk (quy mô 46ha, vốn đầu tư trên 1,000 tỷ VNĐ) nhằm phát triển các ngành hàng giá trị cao như Sầu riêng, Dứa và Cà phê, hình thành hệ sinh thái sản xuất tích hợp và hiện đại.

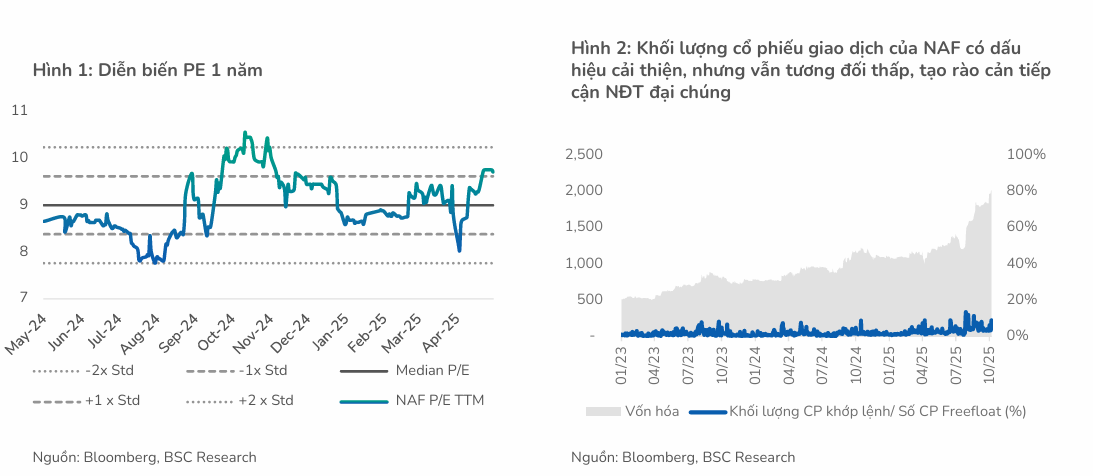

Quan điểm Định giá của BSC

NAF hiện đang giao dịch ở mức P/E trượt 4 quý gần nhất là 14.6 lần, cao hơn mức trung bình giai đoạn 2021–2025 là 12,5 lần. BSC cho rằng mức định giá này đã phần nào phản ánh nỗ lực xoay trục sang các thị trường chất lượng cao (Mỹ, châu Âu) cũng như chiến lược mở rộng vùng nguyên liệu.

Tuy nhiên, BSC cho rằng cần thêm thời gian để đánh giá rõ ràng về diễn biến thuế quan đối với các sản phẩm của NAF, khả năng phát triển vùng nguyên liệu và khai thác sản phẩm mới (dứa, sầu riêng), và giá trị cộng hưởng từ các đối tác chiến lược sau khi IFC thoái vốn.

Do đó, BSC đưa ra quan điểm không khuyến nghị đối với cổ phiếu NAF trong báo cáo này và sẽ cập nhật khi nhận thấy cơ hội đầu tư rõ ràng hơn.