Phân tích Doanh Nghiệp

PTB: Mảng Đá Vững Chắc Đẩy Lợi nhuận Quý 3/2025 Vượt Xa Dự Báo 42%

Công ty Cổ phần Phú Tài (PTB) đã công bố kết quả kinh doanh sơ bộ Quý 3/2025 vượt trội, với lợi nhuận trước thuế (LNTT) đạt 172 tỷ đồng, tăng 68% so với cùng kỳ và tăng 7% so với quý trước. Kết quả này cao hơn 42% so với dự báo Quý 3 của Công ty Chứng khoán HSC, chủ yếu nhờ vào hiệu quả kinh doanh mạnh mẽ của mảng đá và lợi nhuận vững chắc từ mảng gỗ.

-

Lợi nhuận trước thuế quý III đạt 172 tỷ đồng (+68% YoY), vượt 42% so với dự báo của HSC, nhờ mảng đá tăng trưởng mạnh (+36% YoY) và bàn giao cho dự án sân bay Nội Bài T2; biên lợi nhuận gộp mảng đá được nâng lên 27.4%.

- Mảng gỗ chịu áp lực thuế quan từ Mỹ (25–50%), khiến Vietcap hạ dự báo lợi nhuận gộp giai đoạn 2025–2027 xuống 29%; biên lợi nhuận gộp giảm từ 24.5% xuống 17.5–18.2%.

-

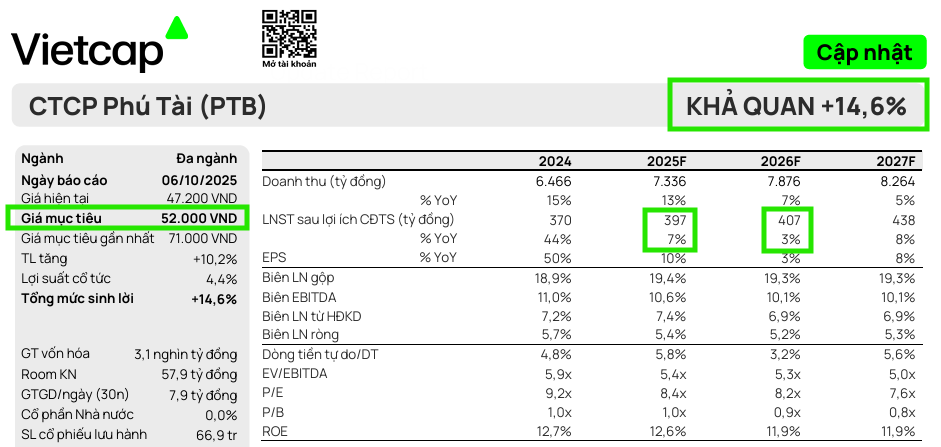

Mảng bất động sản ghi nhận doanh thu tăng vọt 18.5 lần YoY, nhờ bàn giao dự án Phú Tài Residence và Central Life; HSC duy trì khuyến nghị “MUA” với giá mục tiêu 63,000 đồng/cp, còn Vietcap hạ xuống “KHẢ QUAN” với giá 52,000 đồng/cp

Mảng Đá Dẫn Dắt Doanh Thu Tăng Trưởng Mạnh

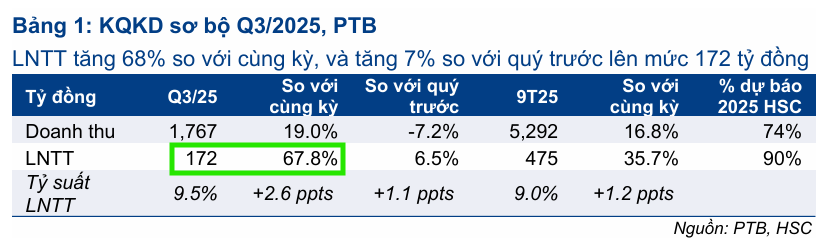

Trong Quý 3/2025, doanh thu thuần của PTB đạt 1,767 tỷ đồng, tăng 19% so với cùng kỳ. Động lực tăng trưởng chính đến từ mảng đá, ghi nhận mức tăng trưởng doanh thu ấn tượng 36% so với cùng kỳ (và tăng 25% so với quý trước), đạt 616 tỷ đồng.

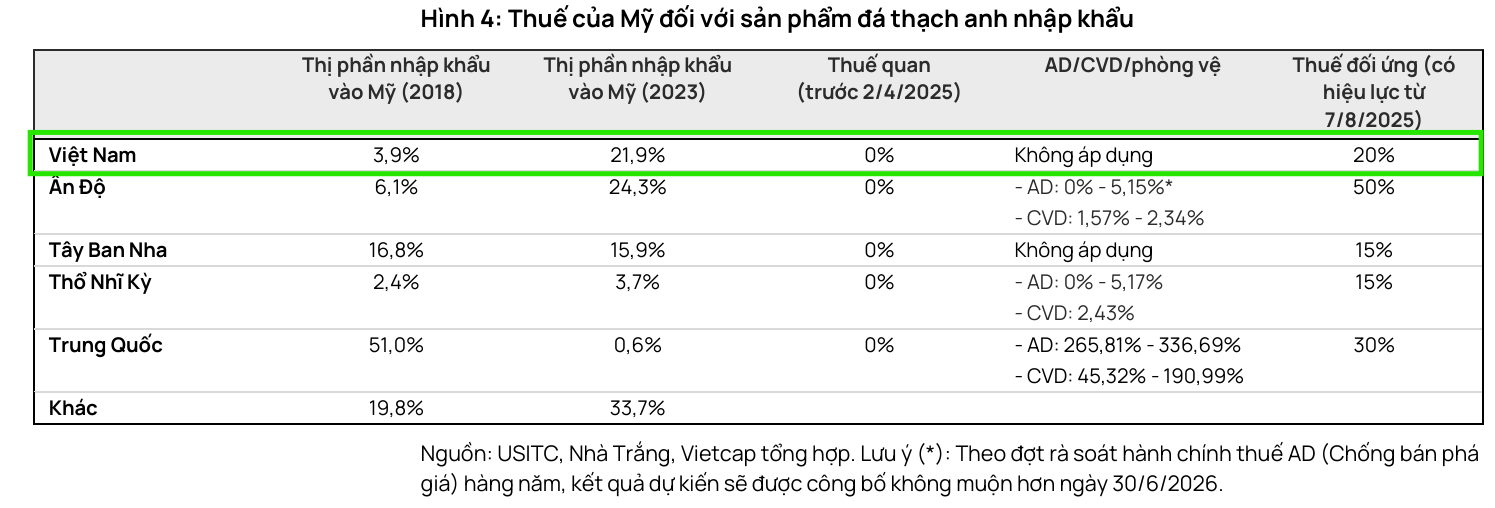

Sự bứt phá của mảng đá là nhờ việc PTB đẩy mạnh bàn giao đá cho dự án mở rộng nhà ga hành khách T2 sân bay Nội Bài cùng với các dự án cơ sở hạ tầng trong nước khác. Thêm vào đó, ban lãnh đạo công ty cũng ghi nhận nhu cầu xuất khẩu đá thạch anh vững chắc, được hỗ trợ bởi lợi thế cạnh tranh về thuế suất đối ứng của Mỹ (Việt Nam: 20% so với Ấn Độ: 50%).

Bên cạnh mảng đá, mảng bất động sản cũng ghi nhận doanh thu tăng vọt 18.5 lần so với cùng kỳ, đạt 125 tỷ đồng, nhờ việc tích cực bàn giao nhà tại dự án Phú Tài Residence. Ngược lại, doanh thu mảng gỗ trong quý 3 giảm nhẹ 1% so với cùng kỳ, do sự chững lại sau giai đoạn các nhà nhập khẩu Mỹ nhập trữ hàng trước khi áp thuế trong nửa đầu năm 2025.

Theo đánh giá của Vietcap, mảng đá của PTB lđang cho thấy những điểm sáng tích cực.

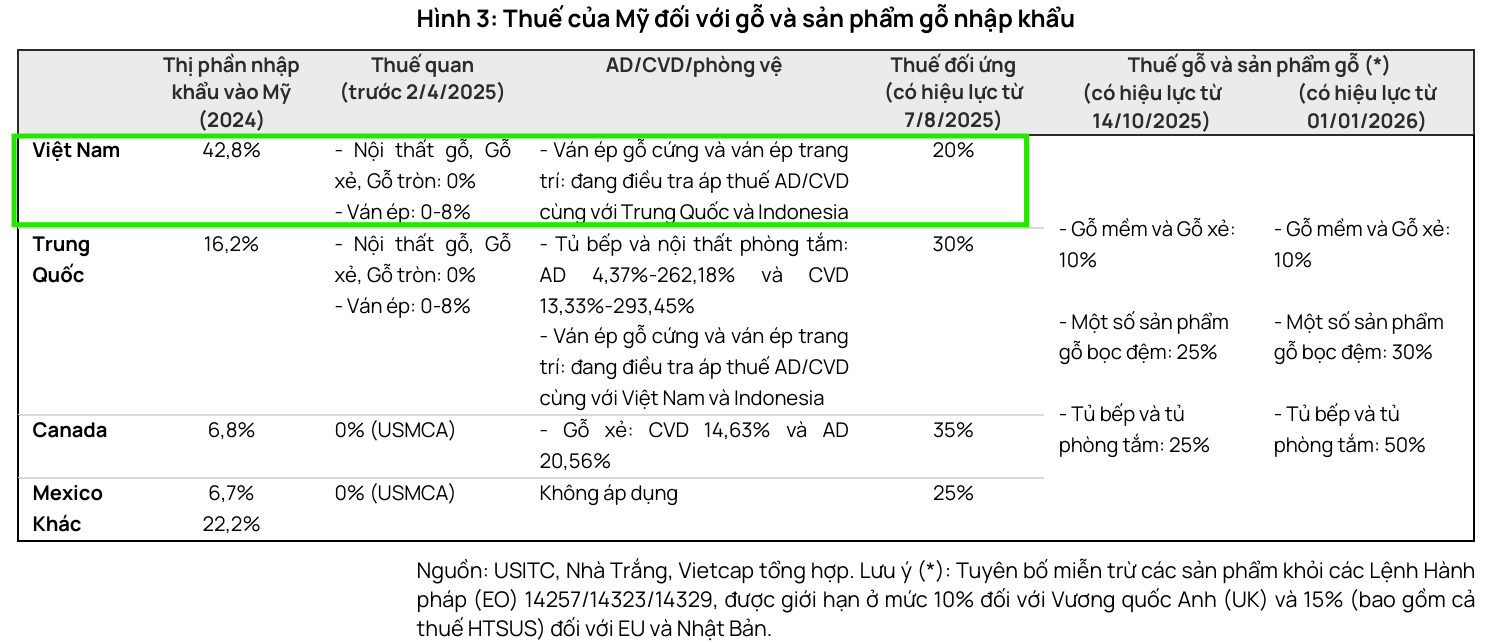

Theo Ủy ban Thương mại Quốc tế Hoa Kỳ (USITC), thị trường nhập khẩu đá thạch anh của Mỹ trong năm 2023 dẫn đầu bởi Ấn Độ (24.3%), Việt Nam (21.9%) và Tây Ban Nha (15.9%). Ấn Độ vẫn duy trì lợi thế cạnh tranh về chi phí cao, đưa ra mức giá bán trung bình thấp hơn khoảng 40% so với Vicostone – nhà xuất khẩu đá thạch anh lớn nhất Việt Nam, theo chia sẻ của Chủ tịch công ty.

Tuy nhiên, với việc Việt Nam đang hưởng mức thuế đối ứng ưu đãi hơn là 20% so với mức 50% của Ấn Độ (có hiệu lực từ ngày 7/8/2025), chúng tôi kỳ vọng khoảng cách chi phí này sẽ thu hẹp, giảm bớt áp lực cạnh tranh và hỗ trợ đơn hàng cũng như biên lợi nhuận cho các nhà xuất khẩu Việt Nam – bao gồm cả PTB.

Vietcap đã nâng dự báo biên lợi nhuận gộp mảng đá lên 27.4%/năm (so với mức 18.3%–19.4% trước đây) do biên lợi nhuận phục hồi tốt hơn kỳ vọng trong 6 tháng đầu năm 2025.

Vietcap điều chỉnh giảm nhẹ dự báo tăng trưởng doanh thu 2025/2026 xuống 10%/17% (từ 18%/16%) do doanh số xuất khẩu yếu hơn trong 6 tháng đầu năm, nhưng dự kiến xuất khẩu sẽ phục hồi nhờ mức thuế đối ứng ưu đãi hơn của Mỹ dành cho Việt Nam (20%) so với Ấn Độ (50%).

Tổng lợi nhuận gộp mảng đá giai đoạn 2025–2027 được dự phóng tăng 32%, đủ để bù đắp đáng kể cho mức giảm lợi nhuận từ mảng gỗ.

PTB ra sao khi Mỹ mở rộng điều tra áp thuế lên đồ nội thất gỗ?

Lợi nhuận Cải thiện Nhờ Quản lý Chi phí Hiệu quả

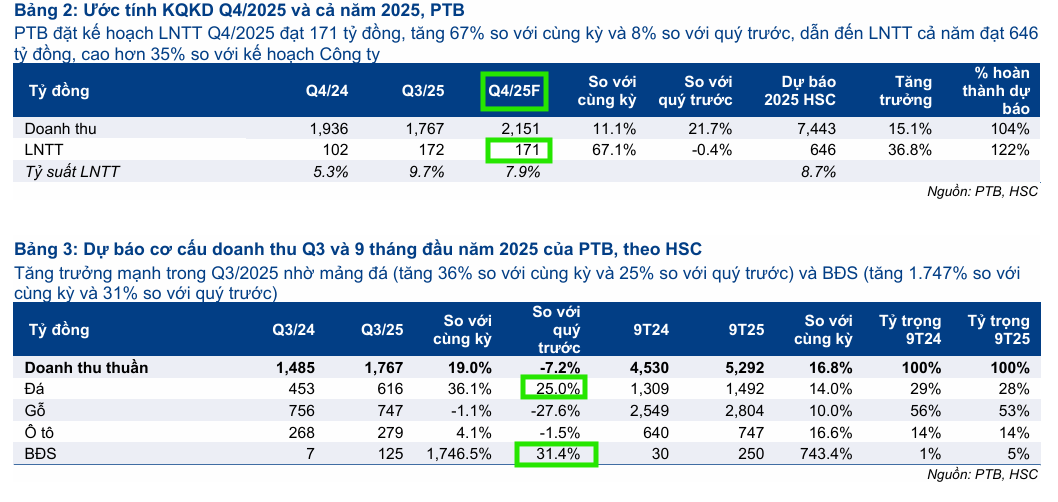

Lợi nhuận trước thuế (LNTT) tăng trưởng mạnh 68% so với cùng kỳ, đạt 172 tỷ đồng, đã nâng tỷ suất LNTT của PTB lên 9.5% trong Quý 3/2025 (từ 6.9% trong Q3/2024). Tỷ suất lợi nhuận được cải thiện chủ yếu nhờ lợi nhuận mảng đá tăng mạnh (từ mức nền thấp năm trước) và lợi nhuận mảng gỗ vững chắc nhờ quản lý chi phí hiệu quả.

Lũy kế 9 tháng đầu năm 2025, LNTT của PTB đạt 475 tỷ đồng, tăng 36% so với cùng kỳ, hoàn thành 90% dự báo cả năm 2025 của HSC, trên doanh thu thuần 5,292 tỷ đồng (hoàn thành 74% dự báo cả năm).

Kỳ vọng Q4/2025 và Duy trì Khuyến nghị Mua

Ban lãnh đạo PTB đã đề ra kế hoạch kinh doanh cho Quý 4/2025 với LNTT đạt 171 tỷ đồng (tăng 67% so với cùng kỳ). Theo đó, LNTT cả năm 2025 dự kiến đạt 646 tỷ đồng, cao hơn 22% so với dự báo ban đầu của HSC.

Mặc dù Mỹ đã thông báo mức thuế mới cho đồ nội thất, ban lãnh đạo công ty vẫn kỳ vọng các đơn hàng gỗ từ thị trường này sẽ được giữ nguyên trong Q4/2025 và tiếp tục bền vững trong năm 2026.

Mảng Gỗ: Chịu áp lực Thuế quan và Biên lợi nhuận Thu hẹp

Vietcap đánh giá mảng gỗ, vốn là mảng kinh doanh truyền thống của PTB, sẽ đối mặt với thách thức lớn do những thay đổi về thuế quan từ Mỹ.

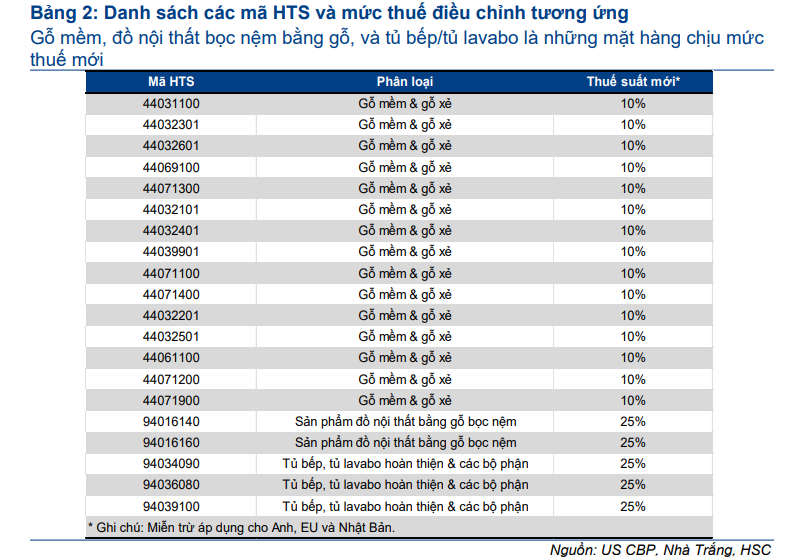

Theo tuyên bố ngày 29/9/2025 của Nhà Trắng, sản phẩm tủ bếp và tủ trang điểm (ước tính chiếm khoảng 30% giá trị xuất khẩu gỗ của PTB trong 6 tháng đầu năm 2025) sẽ phải chịu mức thuế 25% từ tháng 10/2025, và tăng lên 50% từ năm 2026.

Vietcap đã điều chỉnh giảm dự báo tăng trưởng doanh thu mảng gỗ xuống 7%/năm trong các năm 2026/2027 và hạ biên lợi nhuận gộp xuống khoảng 17.5%–18.2% (so với mức 24.5% trước đây). Sự điều chỉnh này phản ánh kỳ vọng PTB sẽ phải chia sẻ chi phí thuế quan với khách hàng trong bối cảnh nhu cầu tại thị trường Mỹ tăng trưởng khiêm tốn. Tổng lợi nhuận gộp mảng gỗ giai đoạn 2025–2027 bị điều chỉnh giảm 29%.

Mảng Bất động sản: Đẩy nhanh Tiến độ và Tăng Giá bán

Vietcap ghi nhận tiến độ triển khai dự án BĐS nhanh hơn dự kiến của PTB:

- Phú Tài Residence: Duy trì dự phóng bàn giao 130 căn còn lại (20% tổng số căn) trong năm 2025.

- Phú Tài Central Life: Vietcap nâng dự báo bàn giao lên 60 căn trong năm 2025 (từ 15 căn) và tăng dự báo giá bán trung bình từ 26 triệu đồng/m² lên 30 triệu đồng/m², phản ánh tiến độ dự án nhanh và giá bán cao hơn.

Định giá và khuyến nghị

HSC ghi nhận kết quả tích cực này và đang xem xét lại dự báo lợi nhuận cho PTB. HSC (17.10.2025) duy trì khuyến nghị Mua vào đối với PTB với giá 63,000 dồng, do cổ phiếu này hiện đang giao dịch với P/E trượt dự phóng 1 năm là 7.6 lần, thấp hơn đáng kể (2.4 độ lệch chuẩn) so với mức bình quân 11 lần kể từ năm 2021.

Công ty Chứng khoán Vietcap (6.10.2025) đã công bố báo cáo cập nhật về Công ty Cổ phần Phú Tài (PTB), trong đó tiến hành điều chỉnh giảm 27% giá mục tiêu xuống 52,000 đồng/cổ phiếu và hạ khuyến nghị từ MUA xuống KHẢ QUAN. Sự điều chỉnh này phản ánh những thay đổi bất lợi về thuế quan đang tác động đến xuất khẩu và ngành gỗ Việt Nam, dù mảng đá và bất động sản (BĐS) của PTB vẫn ghi nhận những điểm tích cực.

Theo đó, dự báo Lợi nhuận Sau thuế sau lợi ích Cổ đông Thiểu số (LNST- CĐTS) các năm 2025/2026/2027 lần lượt bị điều chỉnh giảm 14%/22%/23%.

P/E mục tiêu được giảm xuống 10.2 lần (từ 13.2 lần), phù hợp với P/E trung vị 5 năm của các công ty cùng ngành.

Vietcap tin rằng sự tăng trưởng bền vững của mảng đá cùng với việc đẩy mạnh bàn giao các dự án BĐS sẽ giúp PTB duy trì hoạt động kinh doanh ổn định, khiến công ty chứng khoán này điều chỉnh khuyến nghị xuống KHẢ QUAN thay vì MUA.

Bảng So Sánh Quan Điểm Chính

| Chỉ tiêu | Quan điểm của HSC (17.10.2025) | Quan điểm của Vietcap (6.10.2025) |

| Khuyến nghị & Giá Mục tiêu | MUA VÀO (Duy trì, đang xem xét tăng dự phóng). Giá mục tiêu 63,000. | KHẢ QUAN (Hạ từ MUA, giảm 27% giá mục tiêu xuống 52,000 VNĐ/cp). |

| Đánh giá KQKD Q3/2025 | Vượt 42% so với dự báo của HSC. | Vượt kỳ vọng, nhờ biên lợi nhuận cao hơn dự kiến ở mảng đá. |

| Mảng Đá | Rất tích cực: Dẫn dắt tăng trưởng, hưởng lợi từ đầu tư công (Sân bay Nội Bài T2) và lợi thế thuế quan xuất khẩu (thuế Mỹ đối với Việt Nam thấp hơn Ấn Độ). | Tích cực: Tăng trưởng bền vững, nâng dự báo biên LN gộp lên 27.4% (từ 18,3%) do phục hồi tốt hơn kỳ vọng. |

| Mảng Gỗ | Vững chắc: Lợi nhuận ổn định nhờ quản lý chi phí hiệu quả; kỳ vọng đơn hàng Quý 4/2025 và 2026 vẫn được giữ nguyên mặc dù có thuế mới. | Tiêu cực: Điều chỉnh giảm dự báo mạnh, kỳ vọng biên LN gộp thu hẹp xuống 17.5%–18.2% do PTB phải chia sẻ chi phí thuế quan 25%–50% với khách hàng Mỹ. |

| Mảng Bất động sản | Tăng vọt, đóng góp vào doanh thu nhờ bàn giao dự án Phú Tài Residence. | Tích cực, nâng dự báo bàn giao và tăng giá bán tại dự án Phú Tài Central Life, đẩy nhanh tiến độ. |

| Định giá Hiện tại | PTB đang giao dịch với P/E 7.6 lần, thấp hơn 2.4 độ lệch chuẩn so với trung bình (11 lần) từ 2021. | PTB đang giao dịch với P/E dự phóng 2025 là 9.0 lần, phù hợp với P/E trung bình 5 năm (9.2 lần). |

Elibook Team không có khuyến nghị giao dịch ở cổ phiếu PTB.

[Update ngày 21.10.2025]

Tác Động Của Chính Sách Thuế Quan Mới Của Mỹ Đối Với Xuất Khẩu Gỗ Việt Nam

Công ty Chứng khoán HSC đánh giá rằng Sắc lệnh 10976 của Mỹ, áp dụng chính sách thuế quan theo Mục 232 đối với một số sản phẩm liên quan đến gỗ có hiệu lực từ ngày 14/10/2025, có tác động gián đoạn không đáng kể đến hoạt động xuất khẩu gỗ của Việt Nam. Do đó, HSC giữ nguyên dự báo tăng trưởng thương mại cho năm 2025.

Mức Tác Động Thuế Hạn Chế và Trong Tầm Kiểm Soát

Áp dụng chính sách thuế quan mới vào số liệu xuất khẩu của Việt Nam sang Mỹ trong năm 2024, HSC đã đưa ra các ước tính sau:

- Thuế suất Bình quân Tổng hợp: Mức thuế suất tổng hợp bình quân của Việt Nam tăng nhẹ từ 17.9% lên 18.1% (tăng 0.2 điểm phần trăm).

- Thuế suất Ngành Gỗ Bình quân: Thuế suất ngành gỗ bình quân tăng nhẹ từ 14.7% lên 14.8% (tăng 0,1 điểm phần trăm).

-

Thuế suất Đồ nội thất: Thuế suất đối với đồ nội thất tăng từ 22.4% lên 25.1%. Mặc dù đây là mức tăng đáng kể, nhưng chỉ ảnh hưởng đến một số mã hàng cụ thể (5/8 sản phẩm chính chịu mức thuế suất 25% mới).

HSC nhấn mạnh rằng chênh lệch tăng thuế là rất nhỏ và trong tầm kiểm soát, cho thấy tác động ban đầu của chính sách thuế quan theo ngành mới đối với ngành gỗ là không lớn. Thậm chí, ban lãnh đạo của một công ty gỗ trong danh mục khuyến nghị của HSC (PTB) vẫn kỳ vọng số lượng đơn đặt hàng gỗ nguyên khối từ Mỹ – thị trường lớn nhất của công ty – vẫn vững chắc trong Quý 4/2025 và năm 2026.

Giữ Nguyên Triển Vọng Xuất Khẩu 2025

Do mức tăng thuế được ước tính là hạn chế, HSC quyết định giữ nguyên dự báo thương mại cho năm 2025. Theo đó, kim ngạch xuất khẩu (KNXK) và kim ngạch nhập khẩu (KNNK) của Việt Nam được dự báo tăng trưởng lần lượt là 14.2% và 16.2%.

Quan điểm này được củng cố bởi nhận định rằng các biện pháp bảo hộ hiện tại hướng đến một số sản phẩm gỗ cụ thể không làm thay đổi đáng kể triển vọng tăng trưởng kinh tế vĩ mô của Việt Nam trong năm nay.

Rủi Ro Cần Theo Dõi

Tuy nhiên, HSC cảnh báo rằng rủi ro suy giảm triển vọng xuất khẩu vẫn tồn tại, tập trung vào hai khả năng chính trong tương lai:

- Mở rộng Danh mục Thuế quan: Khả năng Mỹ mở rộng danh mục thuế quan theo ngành, nhắm vào những ngành hiện đang được miễn trừ, hoặc các lĩnh vực khác ngoài gỗ và sản phẩm từ gỗ.

- Kiểm soát Trung chuyển: Động thái kiểm soát chặt chẽ các chính sách thuế quan liên quan đến hoạt động trung chuyển hàng hóa của Việt Nam.