Phân tích Doanh Nghiệp

FPT: Bước ngoặt chuyển mình thành tập đoàn công nghệ toàn cầu, lợi nhuận bứt phá nhờ Viễn thông và Dịch vụ CNTT trong nước

Công ty Chứng khoán HSC (21.10.2025) duy trì khuyến nghị Mua vào đối với cổ phiếu FPT, với giá mục tiêu 122,300 đồng/cổ phiếu. HSC đánh giá FPT đang ở giai đoạn bản lề chuyển mình từ doanh nghiệp gia công phần mềm sang tập đoàn công nghệ toàn cầu, với nền tảng tài chính vững chắc, biên lợi nhuận cải thiện và triển vọng tăng trưởng bền vững giai đoạn 2026-2027.

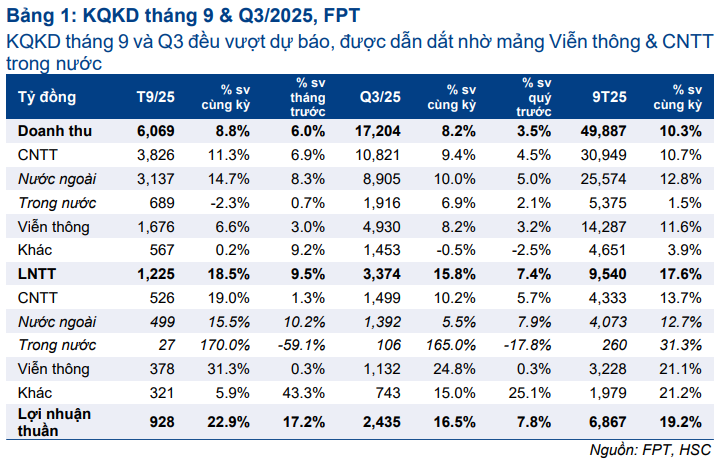

- Trong quý III/2025, FPT ghi nhận doanh thu 17,204 tỷ đồng (+8.2% YoY) và lợi nhuận thuần 2,435 tỷ đồng (+16.5% YoY), vượt kỳ vọng 4%. 9T đầu năm, lợi nhuận đạt 6,867 tỷ đồng (+19.2% YoY, hoàn thành 76% kế hoạch năm).

- Động lực chính đến từ mảng Viễn thông và Dịch vụ CNTT trong nước, trong khi doanh thu ký mới tăng mạnh 42%, mở ra triển vọng tăng trưởng từ năm 2026. Tỷ suất lợi nhuận trước thuế đạt 19.6%, mức cao nhất lịch sử, nhờ cơ cấu sản phẩm có biên lợi nhuận cao và đóng góp tích cực từ FRT, FPT Trading.

- FPT được định giá P/E dự phóng 16.1 lần, thấp hơn 24% so với trung bình ngành, với ROE 27.1% và dự báo lợi nhuận duy trì tăng 15%/năm giai đoạn 2026–2027. HSC đánh giá FPT đang bước vào chu kỳ tăng trưởng mới, hướng tới mục tiêu trở thành tập đoàn công nghệ toàn cầu hàng đầu khu vực.

FPT Q3/2025: Lợi nhuận tăng mạnh nhờ Viễn thông và CNTT trong nước, tín hiệu tăng trưởng mới từ doanh thu ký kết

Kết quả kinh doanh quý III/2025 của FPT cho thấy bức tranh tăng trưởng tích cực và vững vàng, dù doanh thu có dấu hiệu chậm lại trong ngắn hạn.

Doanh thu thuần quý III đạt 17,204 tỷ đồng (+8.2% YoY và +3.5% QoQ), trong khi lợi nhuận thuần đạt 2,435 tỷ đồng (+16.5% YoY và +7.8% QoQ)

Tính chung 9 tháng đầu năm 2025, doanh nghiệp ghi nhận doanh thu 49,887 tỷ đồng (+10.3% YoY), và lợi nhuận thuần 6,867 tỷ đồng (+19.2% YoY), hoàn thành 70.2% và 75.9% dự báo cả năm của HSC. Mức tăng trưởng lợi nhuận vượt dự kiến 4% cho thấy khả năng duy trì biên lợi nhuận cao hơn trong bối cảnh thị trường CNTT toàn cầu còn nhiều biến động.

HSC đánh giá động lực chính của tăng trưởng trong quý đến từ hai mảng chủ lực là Viễn thông và Dịch vụ CNTT trong nước. Riêng trong tháng 9/2025, lợi nhuận thuần đạt 928 tỷ đồng, tăng 23% so với cùng kỳ, phản ánh tốc độ phục hồi mạnh mẽ sau giai đoạn chậm lại của đầu năm. Dù doanh thu CNTT nước ngoài tăng chậm do hợp đồng ký mới yếu từ tháng 8/2024, nhưng đà hồi phục của các hợp đồng mới trong quý III/2025, tăng 42% so với cùng kỳ và 12% so với quý trước, đạt 9,454 tỷ đồng, đã trở thành tín hiệu sớm về chu kỳ tăng trưởng mới từ năm 2026.

Bức tranh tăng trưởng: Doanh thu chững lại tạm thời, lợi nhuận cải thiện nhờ cơ cấu sản phẩm và hiệu quả vận hành

Doanh thu mảng Công nghệ đạt 10,821 tỷ đồng (+9.4% YoY). Trong đó, dịch vụ CNTT nước ngoài chiếm 8,905 tỷ đồng, tăng 10%, và dịch vụ CNTT trong nước đạt 1,916 tỷ đồng, tăng 6.9%.

Mảng Viễn thông tiếp tục duy trì vai trò trụ cột với doanh thu 4,930 tỷ đồng (+8.2% YoY), được thúc đẩy bởi tăng trưởng băng thông rộng đạt 2,532 tỷ đồng (+13%YoY). Mảng Giáo dục và Đầu tư đi ngang ở mức 1,453 tỷ đồng, giảm nhẹ 2.5% so với quý trước do sự cạnh tranh mạnh hơn từ các trường đại học công lập, khiến số lượng sinh viên toàn thời gian dự kiến giảm 10% trong năm 2025 xuống còn 136,800 người.

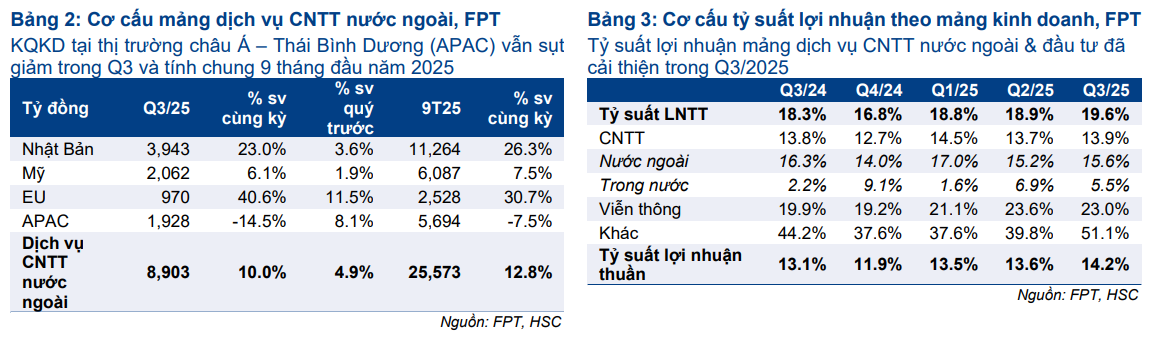

Phân tích theo khu vực cho thấy cấu trúc thị trường quốc tế đang chuyển dịch rõ nét. Doanh thu tại Nhật Bản tăng 23% lên 3,943 tỷ đồng, tại châu Âu tăng 40.6% lên 970 tỷ đồng, phản ánh xu hướng chuyển đổi số mạnh mẽ tại các nền kinh tế phát triển. Thị trường Mỹ tăng nhẹ 6.1%, đạt 2,062 tỷ đồng, trong khi khu vực châu Á – Thái Bình Dương sụt giảm 14.5% còn 1,928 tỷ đồng do ảnh hưởng nhu cầu công nghệ yếu từ Trung Quốc và Đông Nam Á.

Dù tốc độ tăng doanh thu chậm lại, FPT vẫn đạt tỷ suất lợi nhuận trước thuế kỷ lục 19.6% trong quý III, cao hơn đáng kể so với 18.3% cùng kỳ năm trước và 18.9% của quý II.

Tỷ suất lợi nhuận cải thiện nhờ cơ cấu sản phẩm tối ưu, tập trung vào các mảng dịch vụ phần mềm có biên lợi nhuận cao hơn phần cứng, cùng khả năng quản lý chi phí hiệu quả. Mảng CNTT nước ngoài hưởng lợi từ chênh lệch tỷ giá và năng suất lao động tăng, mảng CNTT trong nước có thêm lợi thế nhờ hoàn nhập dự phòng, còn mảng Viễn thông tiết giảm được chi phí bản quyền truyền hình trả tiền. Đồng thời, mảng đầu tư đóng góp tích cực từ các công ty liên kết như FRT và FPT Trading, nâng lợi nhuận toàn khối thêm đáng kể.

Câu chuyện chuyển mình: Từ gia công phần mềm đến tập đoàn công nghệ toàn cầu

FPT đang ở giai đoạn bản lề trong hành trình chuyển đổi chiến lược. Từ nền tảng là doanh nghiệp gia công phần mềm, FPT đang tiến tới mô hình công ty công nghệ toàn cầu với các mảng kinh doanh bao phủ toàn chuỗi giá trị số hóa: từ dịch vụ công nghệ, viễn thông, hạ tầng dữ liệu đến giáo dục công nghệ và đầu tư chiến lược. Sự chuyển dịch này không chỉ giúp doanh nghiệp mở rộng biên lợi nhuận mà còn gia tăng sức chống chịu trước biến động kinh tế. Các hợp đồng dịch vụ quốc tế tại Nhật Bản và châu Âu đang mang lại nguồn thu ổn định, trong khi thị trường nội địa tiếp tục đóng góp tích cực nhờ nhu cầu chuyển đổi số trong khu vực công và doanh nghiệp tư nhân tăng mạnh.

Hệ thống hạ tầng viễn thông và nền tảng dữ liệu của FPT hiện phục vụ hàng triệu người dùng, tạo ra dòng tiền ổn định giúp công ty tái đầu tư cho các lĩnh vực công nghệ cao và trí tuệ nhân tạo. Giá trị cốt lõi của FPT trong giai đoạn mới nằm ở năng lực tích hợp công nghệ toàn cầu, kết hợp giữa năng suất cao, nhân lực dồi dào, và khả năng cung cấp giải pháp trọn gói cho khách hàng quốc tế.

Định giá và khuyến nghị

FPT duy trì nền tảng tài chính vững mạnh. Tỷ lệ nợ thuần trên vốn chủ sở hữu giảm từ 20.8% năm 2024 xuống 11.3% trong năm 2025 và dự kiến tiếp tục giảm còn 5% năm 2026.

Với lợi nhuận thuần dự kiến cả năm 2025 đạt 9,051 tỷ đồng, tăng 15,2% so với năm 2024, FPT đang được định giá ở mức P/E dự phóng 16.1 lần, thấp hơn 24% so với mức trung bình ngành 21 lần và thấp hơn bình quân ba năm 19.1 lần. Tốc độ tăng trưởng lợi nhuận giai đoạn 2026-2027 được HSC dự báo duy trì khoảng 15% mỗi năm, đưa hệ số PEG về mức chỉ 1.03 lần – được xem là mức hấp dẫn cho đầu tư dài hạn.

HSC tiếp tục khuyến nghị “Mua vào” cổ phiếu FPT với giá mục tiêu 122,300 đồng/cổ phiếu, tương ứng tiềm năng tăng 41% so với giá đóng cửa 87,000 đồng ngày 20/10/2025.

Đánh giá kỹ thuật, sau phiên tím ngày 21/10/2025, FPT đã mở cửa gap up phiên hôm nay, gặp cản tại đường trung bình Ma50 ngày, và MA150 ngày, kháng cự quanh vùng giá 98,000 – 99,000 đồng. Nếu FPT vượt được vùng này với thanh khoản trên 12-15 triệu cổ phiếu/ngày, xu hướng tăng ngắn hạn sẽ được xác nhận, mục tiêu có thể hướng lên vùng 107–110 (MA200 ngày). Chỉ báo RSI 14 tăng mạnh lên 53.7 sau thời gian dài ở dưới vùng trung tính, cho tín hiệu cải thiện động lượng, trong khi MACD (hiển thị qua RSI WMA) đã cho tín hiệu cắt lên đường tín hiệu, khả năng nhịp hồi có thể tiếp diễn.