TTCK Việt Nam

Ngành Chứng Khoán Việt Nam: Bứt Phá Mạnh Trong Quý III/2025 Và Chuẩn Bị Bước Sang Giai Đoạn Nâng Hạng

Ngành chứng khoán Việt Nam trải qua quý III/2025 rực rỡ với lợi nhuận và thanh khoản đạt kỷ lục. Theo SSI Research, LNTT toàn ngành gấp ba lần cùng kỳ; dư nợ cho vay ký quỹ tăng 84%; thu nhập lãi từ ký quỹ 200 triệu USD, tăng 69%. Dòng tiền nội địa, đặc biệt từ nhà đầu tư cá nhân, giúp hấp thụ áp lực bán ròng 3.88 tỷ USD của khối ngoại, trong khi làn sóng tăng vốn và IPO của TCX, VPX, VCK và SSI mở rộng năng lực tài chính toàn ngành.

- Năm 2026 được xem là bước ngoặt khi FTSE Russell chính thức nâng hạng Việt Nam lên thị trường mới nổi (hiệu lực 21/9/2026), với dòng vốn thụ động dự kiến vượt 1.6 tỷ USD. Cải cách thể chế như cơ chế bù trừ trung tâm (CCP) và khung pháp lý cho phép nhà đầu tư tổ chức nước ngoài giao dịch trực tiếp đang được đẩy nhanh, phục vụ đợt rà soát giữa kỳ tháng 3/2026.

- SSI Research nhận định ngành đang chuyển từ tăng trưởng dựa vào nhà đầu tư cá nhân sang giai đoạn hội nhập vốn tổ chức. Tuy nhiên, tỷ lệ đòn bẩy cao khiến hệ thống nhạy cảm hơn với biến động thanh khoản, trong khi kỳ vọng nâng hạng đã phần nào phản ánh vào giá cổ phiếu. Giai đoạn 2026 vì vậy vừa là cơ hội đón vốn mới, vừa là phép thử cho sức bền và năng lực cải cách của thị trường.

Quý 3 rực rỡ của ngành Chứng khoán.

Trong quý III/2025, ngành chứng khoán đạt kết quả kinh doanh rực rỡ, phản ánh đà sôi động của thị trường cơ sở và phái sinh.

Tổng giá trị giao dịch cơ sở đạt 106 tỷ USD, trong khi phái sinh tăng lên 125 tỷ USD, gấp gần hai lần quý trước, là một trong những giai đoạn nhộn nhịp nhất trong nhiều năm.

Lợi nhuận trước thuế toàn ngành đạt 460 triệu USD, tăng gấp ba lần cùng kỳ, chủ yếu nhờ thanh khoản cao, đòn bẩy khách hàng mở rộng và danh mục tự doanh tăng mạnh. Các công ty chứng khoán lớn như SSI, VPS, TCX và VPX củng cố vị thế dẫn đầu ở mảng môi giới và cho vay ký quỹ. Riêng VIX và SHS đạt lợi nhuận vượt trội nhờ hoạt động tự doanh, trong khi TCX và VPBankS ghi nhận tăng trưởng đáng kể từ ngân hàng đầu tư.

Cho vay ký quỹ hỗ trợ thanh khoản cho nhà đầu tư cá nhân, qua đó phần nào hấp thụ áp lực bán ròng từ khối ngoại.

Động lực then chốt của đà tăng trưởng đến từ dòng tiền nội địa, trong bối cảnh khối ngoại bán ròng 3.88 tỷ USD từ đầu năm.

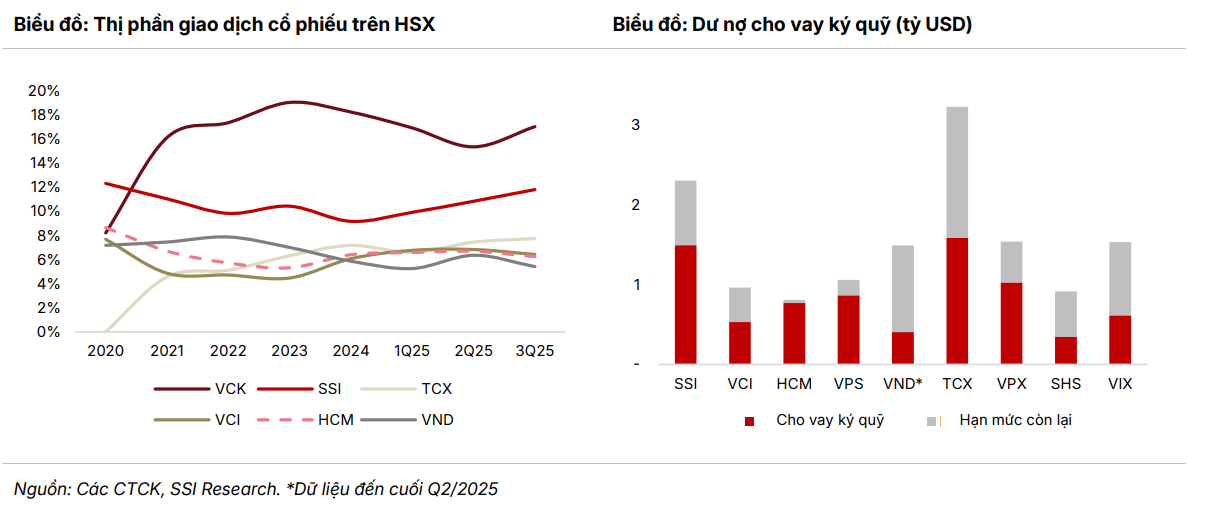

Dư nợ cho vay ký quỹ của tám công ty chứng khoán lớn đạt 7.8 tỷ USD, tăng 84% so với cùng kỳ và 27% so với quý trước, đẩy tỷ lệ dư nợ margin trên vốn chủ sở hữu lên 122%, cao hơn mức 87% cuối năm 2024.

Dòng tiền của nhà đầu tư cá nhân tiếp tục là lực đỡ chủ đạo, thể hiện qua số dư tiền mặt trong tài khoản đạt 3 tỷ USD, tăng 87% từ đầu năm.

Thu nhập lãi từ cho vay ký quỹ đạt 200 triệu USD, tăng 69%, trở thành nguồn thu chính trong cơ cấu lợi nhuận.

Thị phần môi giới: Nhóm dẫn đầu củng cố vị thế, các đối thủ bứt phá theo sau.

Bức tranh thị phần trong Q3/2025 cho thấy xu hướng tập trung nắm giữ thị phần ngày càng rõ rệt.

VPS, SSI và TCX mở rộng thị phần nhờ năng lực vốn mạnh và chính sách phí linh hoạt, trong khi các doanh nghiệp quy mô nhỏ hơn co hẹp vị thế.

VPX nổi lên như nhân tố mới khi dư nợ ký quỹ tăng gấp ba lần, giúp thị phần đạt 2.8%, gần bằng KIS.

Cấu trúc thị trường chứng khoán vì vậy ngày càng tập trung hơn, phản ánh lợi thế quy mô trong chu kỳ tăng trưởng dựa trên nhà đầu tư cá nhân.

Trong thời gian tới, SSI Research kỳ vọng động lực giao dịch sẽ được duy trì trong các quý tới, dù tốc độ có thể giảm so với Q3/2025 do thanh khoản thị trường dần quay lại mức bình thường cùng với việc gia tăng cạnh tranh giữa các công ty chứng khoán.

Kế hoạch tăng vốn và làn sóng phát hành công khai

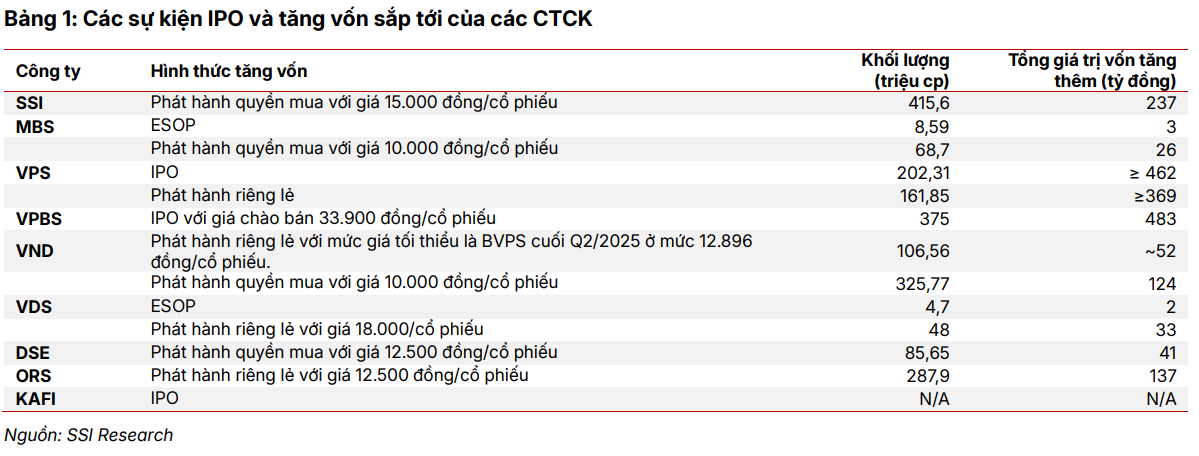

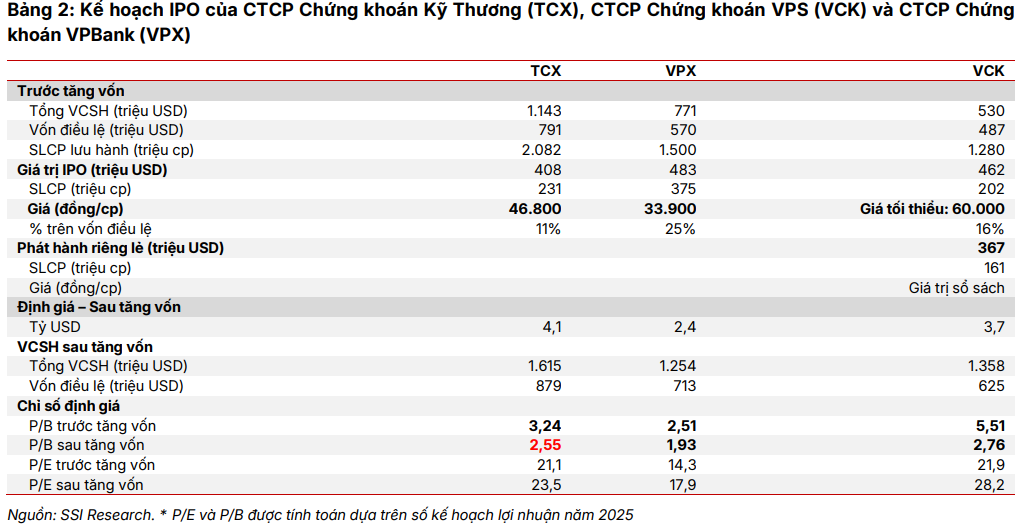

Song hành với sự bùng nổ lợi nhuận, toàn ngành đang bước vào giai đoạn củng cố nền tảng vốn, chuẩn bị cho chu kỳ tăng trưởng mới. Làn sóng tăng vốn và IPO diễn ra mạnh mẽ, dẫn đầu bởi TCX, VPX, VCK và HCM.

Các thương vụ đáng chú ý gồm IPO của TCX niêm yết ngày 21/10/2025, IPO VPX với 375 triệu cổ phiếu chào bán giá 33,900 đồng/cổ phiếu trong tháng 10, và kế hoạch IPO của VPS dự kiến trong giai đoạn quý IV/2025 – quý I/2026.

Mục tiêu chung là mở rộng năng lực cho vay ký quỹ, tăng quy mô vốn chủ sở hữu và đa dạng hóa sản phẩm đầu tư. Sau các đợt tăng vốn, vốn chủ sở hữu của TCX đạt 1,615 tỷ USD, VPX đạt 1,254 tỷ USD và VCK đạt 1,358 tỷ USD; tỷ lệ P/B sau tăng vốn lần lượt ở mức 2.55; 1.93 và 2.76.

Cấu trúc định giá phản ánh triển vọng tích cực khi lợi nhuận tăng mạnh trên nền vốn được mở rộng. Tỷ suất sinh lời trên vốn (ROE) của các doanh nghiệp dẫn đầu dao động 13-28%, trong đó VCK đạt 28% và VIX 25%. Tỷ suất sinh lời trên tài sản (ROA) từ 3-10%, cho thấy hiệu quả sử dụng vốn cao. Định giá trung bình toàn ngành duy trì ở mức P/E 20-28 lần, P/B 1.7-2.8 lần, phù hợp với chu kỳ tăng trưởng mở rộng.

Triển vọng 2026: Từ cải cách đến nền tảng vững mạnh

Triển vọng 2026 được định hình rõ qua ba hướng chính:

(1) Quá trình cải cách thể chế tiếp tục là nền tảng duy trì đà tăng trưởng, với trọng tâm là cơ chế bù trừ trung tâm (CCP) và khung pháp lý cho phép nhà đầu tư nước ngoài giao dịch thông qua công ty chứng khoán toàn cầu. Đây là điều kiện tiên quyết trong đợt rà soát giữa kỳ tháng 3/2026 của FTSE Russell và lộ trình hướng tới MSCI trong ba đến năm năm tới.

(2) Dòng vốn thụ động ước tính hơn 1.6 tỷ USD sẽ chảy vào Việt Nam sau khi FTSE Russell chính thức nâng hạng có hiệu lực từ 21/9/2026, giúp củng cố thanh khoản và định giá thị trường. VN-Index được SSI Research dự báo có thể đạt 1,800 điểm, thanh khoản bình quân tăng 10-15% so với năm 2025, tương đương 1.14 tỷ USD mỗi phiên.

(3) Hoạt động IPO và tăng vốn tiếp tục mở rộng khi quy trình xét duyệt được rút ngắn còn 30 ngày, tạo điều kiện cho nhiều doanh nghiệp thuộc các lĩnh vực ngoài tài chính tham gia niêm yết, góp phần đa dạng hóa và tăng chiều sâu thị trường.

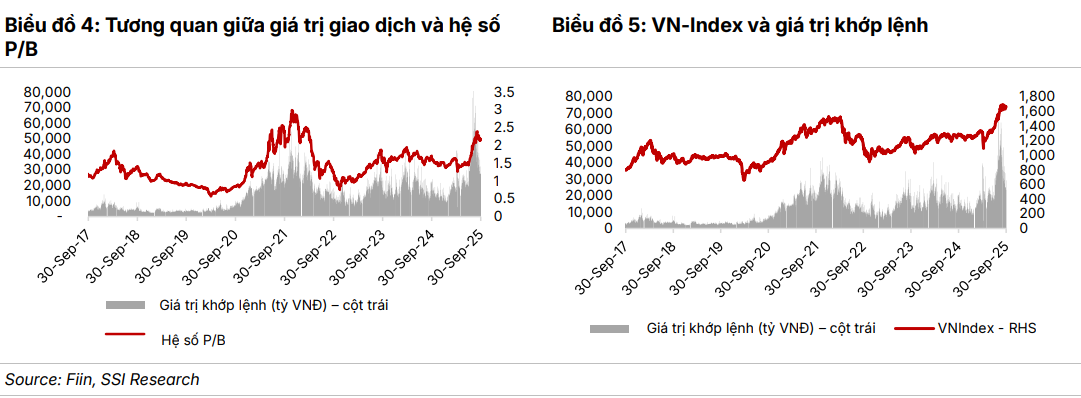

SSI đánh giá, động lực tăng trưởng lợi nhuận của các công ty chứng khoán sẽ tiếp tục được duy trì, nhờ khối lượng giao dịch lớn, dư nợ ký quỹ mở rộng, và các kế hoạch IPO. Những công ty chứng khoán có vốn lớn sẽ có lợi thế vượt trội trong chu kỳ tăng trưởng lần này, khi hoạt động tăng vốn giúp mở rộng thêm năng lực cho vay ký quỹ. Tuy nhiên, cần lưu ý rằng diễn biến giá cổ phiếu ngành chứng khoán thường biến động đồng pha với thanh khoản thị trường (xem Biểu đồ 4). Vì thế, lựa chọn thời điểm tham gia sẽ là yếu tố then chốt để tối ưu hóa lợi nhuận trong một ngành có tính chu kỳ cao như thời điểm hiện tại.

Tài sản số – hướng phát triển mới cho thị trường tài chính Việt.

Ngoài lĩnh vực truyền thống, thị trường tài chính Việt Nam đang bước sang giai đoạn mới với sự hình thành của mảng tài sản số.

Nghị quyết 05 quy định cấp tối đa 5 giấy phép cho các nhà cung cấp dịch vụ tài sản số, đặt nền móng cho khung pháp lý trong giai đoạn thử nghiệm. SSI, VIX, TCX, VPBS, HDBS cùng một số tổ chức khác đã thành lập pháp nhân riêng tham gia mảng này, trong khi Ngân hàng Quân đội ký biên bản hợp tác với Dunamu – đơn vị vận hành sàn Upbit của Hàn Quốc.

Mảng tài sản số được kỳ vọng trở thành động lực tăng trưởng mới của ngành tài chính trong năm 2026, đánh dấu bước chuyển mình theo hướng hội nhập với xu hướng tài chính toàn cầu.

Nhìn tổng thể, năm 2025 đánh dấu một chu kỳ bứt phá của ngành chứng khoán Việt Nam, được thúc đẩy bởi dòng tiền trong nước, sự phục hồi của hoạt động môi giới, mở rộng cho vay ký quỹ và làn sóng tăng vốn.

Năm 2026 hứa hẹn là giai đoạn củng cố nền tảng bền vững hơn khi chính sách đi vào thực tế, quá trình nâng hạng chính thức mở ra dòng vốn mới, và cấu trúc thị trường dần đạt chuẩn quốc tế. Câu chuyện tăng trưởng của ngành không chỉ nằm ở con số lợi nhuận tăng gấp ba lần, mà còn ở sự trưởng thành về quy mô, năng lực vốn, và khả năng hội nhập – yếu tố quyết định để thị trường chứng khoán Việt Nam bước vào chu kỳ phát triển dài hạn, gắn liền với cải cách thể chế và chuyển dịch sang mô hình thị trường mới nổi thực thụ.