Phân tích Doanh Nghiệp

Ngành Điện Việt Nam: Bước Ngoặt Tăng Trưởng Nhờ Cải Cách Pháp Lý và Nghị Quyết 70

Ngành điện Việt Nam đang đứng trước bước ngoặt tăng trưởng nhờ những nỗ lực cải cách mạnh mẽ từ Chính phủ, đặc biệt là việc ban hành Nghị quyết 70 và sửa đổi hàng loạt các nghị định quan trọng. Mặc dù tình trạng triển khai dự án phát điện và truyền tải vẫn còn chậm trễ, các cải cách này được kỳ vọng sẽ tháo gỡ các tắc nghẽn pháp lý, cải thiện khả năng thu xếp tài chính, thu hút đầu tư tư nhân, và thúc đẩy sự phát triển phù hợp với Quy hoạch Điện 8 (PDP8).

-

Nghị quyết 70 và các nghị định sửa đổi (56, 57, 58, 61) giúp tháo gỡ rào cản pháp lý, cải thiện khả năng thu xếp tài chính, thúc đẩy đầu tư tư nhân và mở rộng thị trường điện, đặc biệt với điện gió ngoài khơi và cơ chế DPPA.

- Tiến độ Quy hoạch Điện 8 còn chậm, nhưng Bộ Công Thương đang đẩy mạnh mô hình điện mặt trời mái nhà, phân quyền cho địa phương lựa chọn nhà đầu tư, và tăng đầu tư lưới điện liên vùng của EVN.

-

HSC khuyến nghị “Tăng tỷ trọng” với PC1, GEG, POW, PGV và REE, nhờ vị thế hưởng lợi từ cải cách pháp lý, sản lượng hợp đồng phân bổ cao, và danh mục dự án năng lượng tái tạo đang mở rộng.

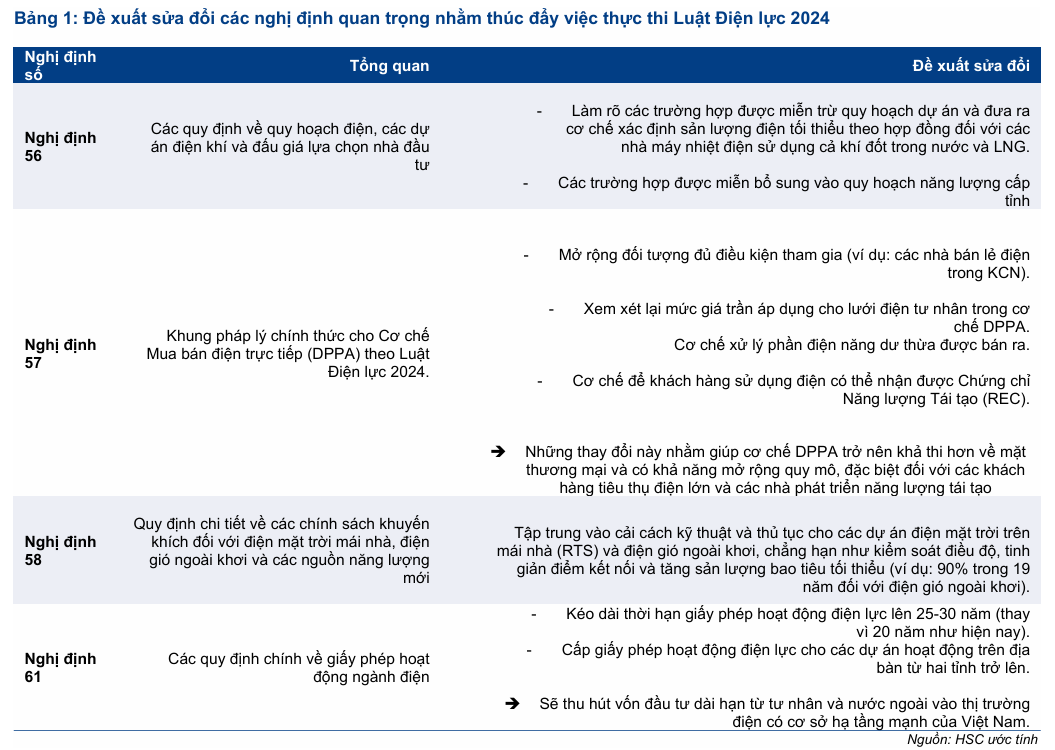

Nghị Quyết 70: Lộ Trình Chiến Lược và Thúc Đẩy Cải Cách

Nghị quyết 70/NQ-TW của Bộ Chính trị đặt mục tiêu an ninh năng lượng và thu hút đầu tư tư nhân là ưu tiên dài hạn. Nghị quyết này đưa ra tầm nhìn chiến lược hướng tới một hệ thống năng lượng hiện đại, bền vững và tự chủ vào năm 2045, đồng thời thúc đẩy các cải cách thể chế và tự do hóa thị trường.

Phù hợp với Nghị quyết 70, Chính phủ đang xúc tiến sửa đổi các Nghị định 56, 57, 58 và 61 nhằm:

- Tăng cường Khả năng Thu xếp Tài chính: Nâng cao mức sản lượng hợp đồng phân bổ tối thiểu (PPA) cho các nhà máy nhiệt điện khí đốt và các dự án điện gió ngoài khơi (ví dụ: đề xuất tăng mức bao tiêu tối thiểu lên 90% trong 19 năm đối với điện gió ngoài khơi).

- Tháo gỡ Rào cản DPPA: Tinh chỉnh khung pháp lý đối với chính sách mua bán điện trực tiếp (DPPA), mở rộng đối tượng tham gia và xử lý phần điện năng dư thừa.

- Thu hút Tư nhân: Kéo dài thời hạn giấy phép hoạt động điện lực lên 25-30 năm (thay vì 20 năm), thu hút vốn đầu tư dài hạn từ tư nhân và nước ngoài.

Những thay đổi này được xem là một bước ngoặt quyết định, tạo ra môi trường thân thiện hơn cho nhà đầu tư và mở khóa tiềm năng cho chu kỳ tăng trưởng tiếp theo.

Thách Thức và Nỗ Lực Triển Khai PDP8

Tiến độ thực thi Quy hoạch Điện 8 đang bị trì hoãn do nhiều thách thức, bao gồm: khoảng trống trong quy hoạch, rào cản tài chính, quy trình cấp phép thiếu rõ ràng đối với các dự án LNG, điện gió ngoài khơi và lưới điện.

Để giải quyết vấn đề này, Bộ Công Thương đã đưa ra các giải pháp như:

- Nhanh chóng triển khai mô hình điện mặt trời mái nhà tự sản tự tiêu thụ (có lưu trữ).

- Thúc đẩy mục tiêu công suất điện gió ngoài khơi và phân quyền lựa chọn nhà đầu tư cho chính quyền cấp tỉnh.

- Cải thiện khả năng vay vốn cho các dự án LNG bằng cách tăng các hợp đồng sản lượng dài hạn.

- Đẩy nhanh các khoản đầu tư lưới điện của EVN, đặc biệt là các kết nối liên vùng.

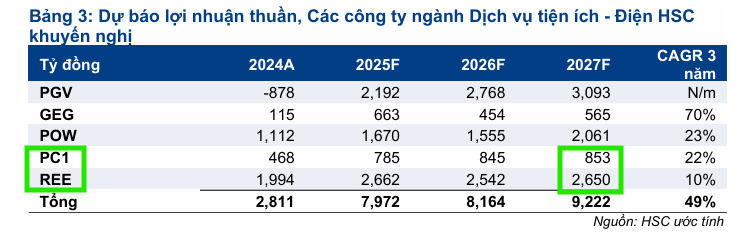

Lựa Chọn Cổ Phiếu Hàng Đầu và Điều Chỉnh Dự Báo Lợi Nhuận

HSC cho rằng các công ty tư nhân sẽ đóng vai trò nổi bật hơn và các công ty trong danh sách khuyến nghị của HSC đang có vị thế tốt để hưởng lợi từ xu hướng này.

PC1 vẫn là cổ phiếu lựa chọn hàng đầu (khuyến nghị Tăng tỷ trọng) nhờ vị thế dẫn đầu trong mảng xây lắp điện (EPC), sự hiện diện lớn trong mảng hạ tầng lưới điện, và danh mục dự án tiềm năng (Bất động sản, năng lượng tái tạo) sẽ được thúc đẩy bởi các cải cách pháp lý.

Các cổ phiếu ưa thích khác ở mức giá hiện tại là GEG và POW (cùng khuyến nghị Tăng tỷ trọng), với tiềm năng tăng giá lần lượt là 16-19%.

Tóm Tắt Quan Điểm HSC Về Các Cổ Phiếu Ngành Điện

| Cổ phiếu | Khuyến nghị (HSC) | Giá mục tiêu | Tiềm năng tăng giá | Động lực Tăng trưởng chính | Định giá Hiện tại |

| PC1 | Tăng tỷ trọng | 30,000đ | 18.6% | Năng lực triển khai mảng xây lắp truyền tải điện (EPC) tốt, hưởng lợi từ Nghị quyết 70/PDP8. Lợi nhuận CAGR 2024-2027: 22%. | P/E trượt dự phóng 1 năm: 12.4 lần (thấp hơn so với quá khứ và thấp hơn 5% so với ngành). |

| GEG | Tăng tỷ trọng | 18,800đ | 17.5% | Hưởng lợi từ cải cách ngành điện, danh mục năng lượng tái tạo đang mở rộng (Đức Huệ 2, VPL2). Lợi nhuận CAGR 2024-2027: 70.1%. | P/E trượt dự phóng 1 năm: 11.6 lần (hấp dẫn, thấp hơn 0,7 độ lệch chuẩn so với bình quân quá khứ). |

| POW | Tăng tỷ trọng | 16,800đ | 16.3% | Tăng trưởng lợi nhuận ổn định (CAGR 2025-2027: 23%) nhờ tỷ lệ sản lượng hợp đồng phân bổ cao, tỷ suất lợi nhuận mảng điện khí/thủy điện cải thiện. | P/E trượt dự phóng 1 năm: 21.8 lần (thấp hơn 0.4 độ lệch chuẩn so với bình quân quá khứ). |

| PGV | Tăng tỷ trọng | 22,700đ | 9.1% | Lợi nhuận phục hồi mạnh trong 2025 nhờ giành được sản lượng hợp đồng phân bổ cao ở nhiều loại hình phát điện. | P/B thấp hơn 1.4 độ lệch chuẩn so với bình quân quá khứ (1,6 lần). P/E dự phóng 2025: 11.3 lần (thấp hơn 17% so với ngành). |

| REE | Tăng tỷ trọng | 69,130đ | 6.4% | Hưởng lợi từ chủ trương mở rộng công suất phát điện theo Nghị quyết 70/PDP8. Lợi nhuận từ điện, bất động sản, và cơ điện giúp lợi nhuận CAGR 2025-2027: 10%. | P/E trượt dự phóng 1 năm: 13.7 lần (cao hơn so với bình quân quá khứ và sát với P/E dự phóng ngành). |

Về điều chỉnh dự báo lợi nhuận, HSC đã tăng dự báo lợi nhuận đối với POW và PGV dựa trên giả định sản lượng hợp đồng phân bổ cao hơn, chi phí nhiên liệu thấp hơn và tỷ suất lợi nhuận cải thiện.

Trong khi đó, dự báo lợi nhuận đối với PC1, GEG và REE được giữ nguyên, nhưng HSC tin rằng các công ty này có vị thế tốt để hưởng lợi từ môi trường cải cách pháp lý.

PGV: Lợi nhuận nửa đầu năm 2025 phục hồi mạnh (đạt 978 tỷ đồng, từ lỗ năm 2024) nhờ sản lượng hợp đồng phân bổ cao hơn (PPA) và thủy điện cải thiện, được hỗ trợ bởi Nghị định 56 sửa đổi (đảm bảo PPA cho nhà máy khí Phú Mỹ) và Nghị quyết 70. HSC tăng 96% dự báo Lợi nhuận thuần 2025. Doanh thu/Lợi nhuận thuần CAGR 2023-2027 lần lượt là 8%/30.5%.

POW: Dự kiến duy trì đà tăng trưởng lợi nhuận tích cực (CAGR 2025-2027 là 23%) nhờ tỷ lệ PPA cao và tỷ suất lợi nhuận điện khí/thủy điện cải thiện. Công ty là đơn vị hưởng lợi chính từ Nghị định 56 sửa đổi (hỗ trợ PPA tối thiểu cho điện khí/LNG) và Nghị quyết 70 (hỗ trợ vốn từ EVN). HSC tăng 32% dự báo Lợi nhuận thuần 2025.

POW: Vận Hành Nhà máy Mới Chậm Hơn Dự kiến, Cơ Hội Tái Cấu Trúc Dài Hạn từ Nghị Quyết 70

PC1: Có vị thế tốt để hưởng lợi từ quy định mới hỗ trợ tư nhân tham gia đầu tư truyền tải điện, năng lượng tái tạo và DPPA, giúp thúc đẩy mảng EPC và tốc độ triển khai dự án. Lợi nhuận nửa cuối năm 2025 dự kiến hồi phục nhờ ghi nhận doanh thu EPC (đường dây 500 kV) và bàn giao dự án BĐS. Lợi nhuận thuần CAGR 2024-2027: 22%.

PC1: Backlog dồi dào, dòng tiền năng lượng và kỳ vọng bứt phá từ Tháp Vàng

Trung Nam vượt khó, nhưng PC1 và GEG là hai ứng cử viên cần chú ý!

GEG: Vị thế tốt để hưởng lợi từ chính sách tập trung vào năng lượng tái tạo, với các dự án đang triển khai như điện mặt trời Đức Huệ 2 và điện gió VPL2. Lợi nhuận mảng thủy điện kỳ vọng tăng trưởng mạnh hơn trong nửa cuối 2025 nhờ thời tiết thuận lợi. Lợi nhuận thuần CAGR 2024-2027: 70.1%.

GEG – Kỳ vọng Lợi nhuận bùng nổ nhờ Giá điện gió đàm phán thành công và Công suất mới

REE: Có vị thế tốt để hưởng lợi từ chủ trương mở rộng công suất phát điện theo Nghị quyết 70 và PDP8. Lợi nhuận nửa cuối 2025 vững chắc nhờ sản lượng thủy điện tăng và ghi nhận doanh thu BĐS (Light Square). Lợi nhuận thuần CAGR 2025-2027: 10%, được hỗ trợ bởi điện, cho thuê văn phòng và BĐS.

SSI yêu thích REE và NT2 trong bức tranh ngành điện năm 2026