TTCK Việt Nam

Thị Trường Cao Su Thiên Nhiên: Bước Vào Giai Đoạn Cân Bằng Mới Với Triển Vọng Giá Ổn Định

Công ty Chứng khoán Rồng Việt (VDSC) nhận định thị trường cao su thiên nhiên (CSTN) toàn cầu đang bước vào giai đoạn cân bằng mới, với đặc điểm là nguồn cung hạn chế và nhu cầu tăng trưởng chậm lại. VDSC kỳ vọng giá cao su thiên nhiên sẽ duy trì ổn định quanh mặt bằng hiện tại trong trung hạn, nhờ tồn kho ở mức thấp và các yếu tố cung cầu được kiểm soát.

-

Thị trường cao su thiên nhiên (CSTN) toàn cầu đang bước vào giai đoạn cân bằng mới, với nguồn cung hạn chế do trồng mới chậm, diện tích bị thu hẹp và chính sách kiểm soát tại Thái Lan; trong khi nhu cầu tăng trưởng chậm lại do chuyển dịch sang xe điện và vật liệu tổng hợp.

- Giá CSTN dự kiến ổn định trong trung hạn, nhờ tồn kho thấp và cung không tăng mạnh; tuy nhiên, giá dầu giảm có thể tạo áp lực cạnh tranh từ cao su tổng hợp (CSTH), dù ảnh hưởng sẽ được hạn chế.

-

Thời tiết bất lợi (La Niña) cuối 2025 có thể gián đoạn nguồn cung, hỗ trợ giá CSTN duy trì ổn định trong ngắn hạn; VDSC kỳ vọng giá các chủng loại như RSS3, TSR20 và Latex sẽ giữ quanh vùng 55–58 triệu, 38–42 triệu và 35–37 triệu đồng/tấn

Cung – Cầu Thu Hẹp và Nhu Cầu Tăng Trưởng Chậm Lại

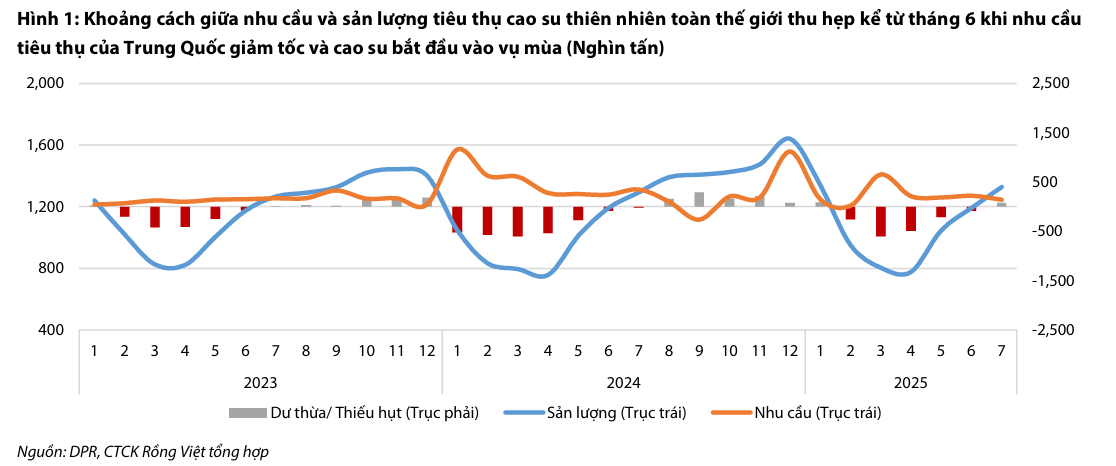

Khoảng cách giữa nhu cầu và sản lượng tiêu thụ CSTN toàn thế giới đã thu hẹp kể từ tháng 6/2025, do hai yếu tố chính: nhu cầu tiêu thụ của Trung Quốc giảm tốc và cao su bắt đầu vào vụ mùa.

Nhu cầu chững lại: Sau giai đoạn phục hồi mạnh mẽ 2023–2024, tiêu thụ CSTN toàn cầu 7 tháng đầu năm 2025 giảm nhẹ khoảng –0.6% so với cùng kỳ. Sự chững lại này phản ánh sự điều chỉnh của thị trường ô tô và săm lốp trong bối cảnh kinh tế toàn cầu còn nhiều bất ổn (căng thẳng địa chính trị, xu hướng bảo hộ thương mại).

Trung Quốc: Động lực tiêu thụ chính (chiếm hơn 50% tổng nhu cầu nhập khẩu) đang giảm tốc. Sản lượng và doanh số ô tô tháng 8/2025 chỉ còn tăng +4.9% so với cùng kỳ (mức thấp nhất trong 7 tháng gần đây), và dự báo doanh số ô tô cả năm 2025 chỉ tăng khoảng +3% (thấp hơn 2024).

Yếu tố dài hạn: Sự chuyển dịch nhanh sang xe điện và vật liệu tổng hợp cũng làm thay đổi cấu trúc nhu cầu CSTN truyền thống.

Nguồn cung hạn chế: Khả năng mở rộng sản lượng trong 3–5 năm tới được đánh giá là thấp, do:

- Hoạt động trồng mới và tái canh chậm trong nhiều năm.

- Một phần diện tích cao su được chuyển đổi sang mục đích khác.

- Các chính sách kiểm soát diện tích trồng tại Thái Lan nhằm ổn định giá.

Triển Vọng Giá: Ổn định trong Trung Hạn, Phục hồi trong Dài hạn

Tổng hòa các yếu tố cung – cầu cho thấy thị trường đang ở giai đoạn cân bằng mới. VDSC đưa ra nhận định về giá cao su:

Trung hạn: Giá CSTN nhiều khả năng sẽ duy trì ổn định quanh mặt bằng hiện tại, nhờ nguồn cung không tăng mạnh trong khi tồn kho ở mức thấp.

Dài hạn: Giá có thể ghi nhận xu hướng phục hồi trở lại khi các yếu tố vĩ mô toàn cầu cải thiện, dẫn đến sự tăng trưởng mạnh trở lại của ngành ô tô toàn cầu.

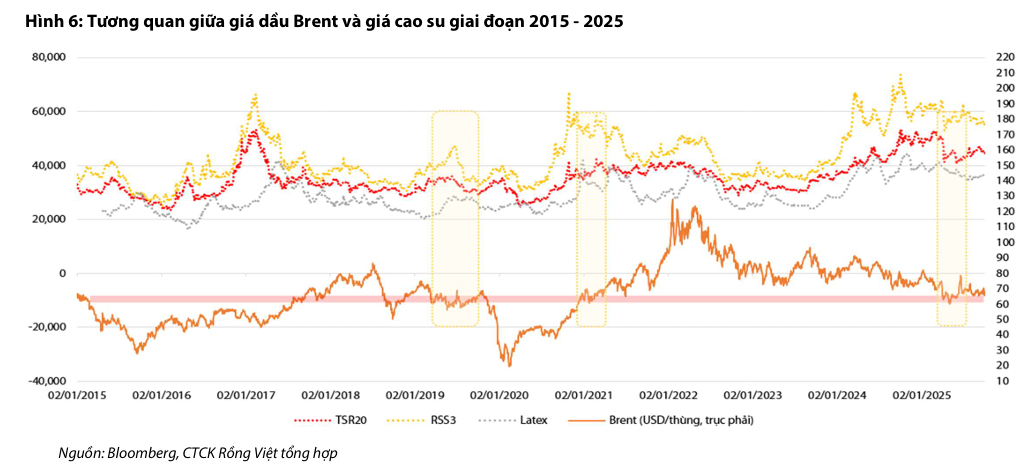

A. Biến động Giá Dầu Thô và Cao su Tổng hợp (CSTH):

Giá dầu thô là nguyên liệu đầu vào chính để sản xuất CSTH, vốn có thể thay thế một phần CSTN. Do đó, giá dầu và giá cao su có mối tương quan chặt chẽ (hệ số tương quan khoảng 0.75–0.8).

Giá dầu Brent trung bình được dự báo sẽ giảm dần về mức 62–65 USD/thùng trong năm 2026.

Giá dầu giảm sẽ làm giảm chi phí sản xuất CSTH, khiến CSTH trở nên cạnh tranh hơn và tạo áp lực giảm giá lên CSTN trong ngắn hạn. Tuy nhiên, mức độ ảnh hưởng sẽ được hạn chế nhờ tồn kho CSTN ở mức thấp và nguồn cung co hẹp.

Với kịch bản giá dầu Brent duy trì quanh 60–65 USD/thùng, giá các chủng loại cao su thiên nhiên như RSS3, TSR20 và Latex nhiều khả năng sẽ giữ ổn định lần lượt quanh vùng 55–58 triệu, 38–42 triệu, và 35–37 triệu đồng/tấn.

B. Yếu tố Thời tiết (ENSO):

Giá cao su thường có xu hướng tăng mạnh trong điều kiện El Niño (khô hạn, giảm năng suất) hoặc La Niña (mưa lớn kéo dài, gián đoạn cạo mủ).

Dự báo chu kỳ ENSO giai đoạn cuối 2025 có khả năng chuyển sang trạng thái La Niña (xác suất hơn 60%).

Diễn biến này dự báo mưa lớn kéo dài tại Đông Nam Á, ảnh hưởng trực tiếp đến năng suất thu mủ trong mùa khai thác chính. Vì vậy, giá CSTN được kỳ vọng có thể duy trì ổn định trong cuối 2025 – đầu 2026, được hỗ trợ bởi nguồn cung dự kiến có thể bị gián đoạn do thời tiết bất lợi.