Phân tích Doanh Nghiệp

DDV: Biên lợi nhuận kỷ lục nhờ giá DAP tăng mạnh, điểm sáng chu kỳ hồi phục của ngành phân bón

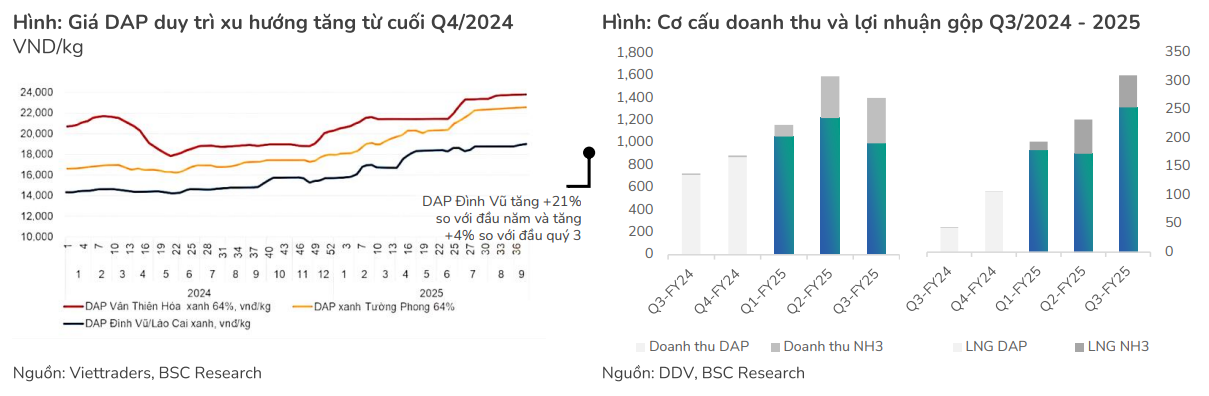

DDV ghi nhận quý 3/2025 bứt phá với doanh thu 1.397 tỷ đồng (+85% YoY) và lợi nhuận 221 tỷ đồng (+989% YoY), đưa lũy kế 9 tháng đạt 4,154 tỷ doanh thu (+67% YoY) và 496 tỷ lợi nhuận (+347% YoY), vượt xa dự phóng BSC. Động lực chính đến từ giá DAP bình quân 17,700 đồng/kg (+35%), giúp biên gộp đạt 21.9% – cao nhất lịch sử, trong khi chi phí bán hàng & QLDN chỉ chiếm 3% doanh thu.

- Mảng NH₃ đóng góp tích cực với doanh thu 368 tỷ đồng, lợi nhuận gộp vượt dự phóng 56 tỷ đồng, cùng chi phí bán hàng & quản lý giảm mạnh xuống chỉ 3% doanh thu, giúp hiệu quả vận hành cải thiện rõ rệt.

- BSC dự phóng doanh thu 2025 đạt 5,955 tỷ đồng và lợi nhuận sau thuế 525 tỷ đồng, song nhiều khả năng được điều chỉnh tăng do kết quả quý 3 vượt kỳ vọng. Giá DAP được dự báo duy trì vùng cao đến hết quý 1/2026 nhờ nguồn cung toàn cầu hạn chế, trước khi có thể điều chỉnh từ nửa cuối 2026.

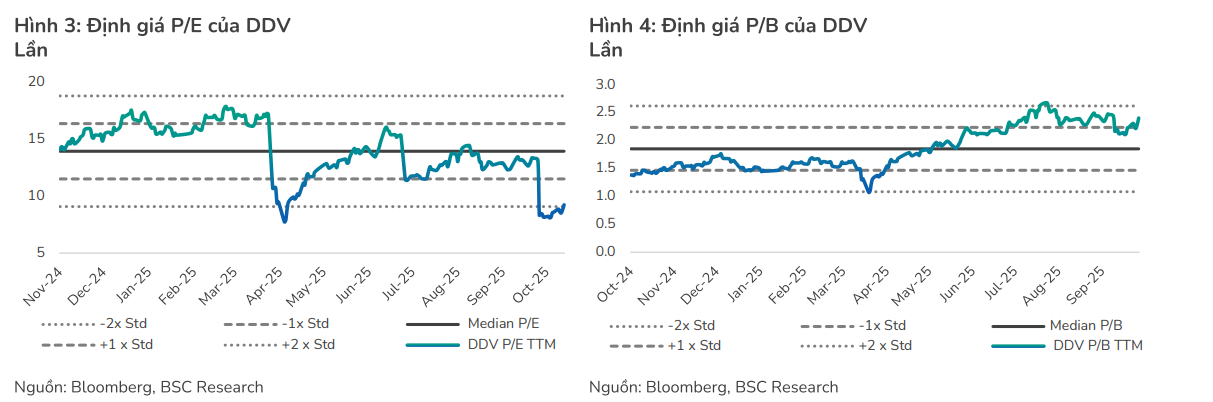

- Với EV/EBITDA forward 2025 chỉ 4.9x, chiết khấu 44% so trung vị 5 năm, cổ phiếu DDV vẫn hấp dẫn về định giá. Tuy nhiên, BSC duy trì khuyến nghị “NẮM GIỮ”, phản ánh dư địa tăng giá còn hạn chế khi giá mục tiêu 36,900 đồng/cp chỉ cao hơn 9% so với thị giá ngày 21/10/2025 (33,900 đồng/cp).

Bối cảnh ngành phân bón: giá DAP hồi phục mạnh nhờ thắt chặt nguồn cung toàn cầu

Thị trường phân DAP toàn cầu bước vào giai đoạn hồi phục rõ rệt trong nửa cuối năm 2025 sau giai đoạn suy giảm kéo dài từ giữa năm 2023 đến đầu 2025. Nguồn cung DAP trở nên khan hiếm khi Trung Quốc, nhà xuất khẩu lớn nhất thế giới, tiếp tục duy trì chính sách hạn chế xuất khẩu nhằm bảo đảm an ninh lương thực trong nước. Cùng với đó, nhu cầu phục hồi tại các thị trường lớn như Ấn Độ, Đông Nam Á và Nam Mỹ đã khiến giá DAP thế giới duy trì đà tăng mạnh từ quý 2/2025.

Theo đánh giá của BSC, giá DAP quốc tế trong quý 3/2025 tăng trung bình khoảng 9% so với quý trước và 35% so với cùng kỳ, kéo giá bán nội địa của Việt Nam lên mức bình quân 17,700 đồng/kg. Đây là mức cao nhất kể từ đầu năm 2023 và vượt xa dự phóng trước đó của BSC. Trong bối cảnh đó, các doanh nghiệp sản xuất DAP trong nước như CTCP DAP – VINACHEM (DDV) được hưởng lợi lớn khi tận dụng được giá bán cao, trong khi chi phí đầu vào duy trì ổn định. Sự phục hồi giá DAP toàn cầu vì thế trở thành động lực chính giúp kết quả kinh doanh của DDV khởi sắc vượt kỳ vọng trong quý 3/2025.

Vị thế và cấu trúc hoạt động của DDV: doanh nghiệp sản xuất DAP chủ lực thuộc Vinachem

CTCP DAP – VINACHEM (mã DDV) là doanh nghiệp thành viên chủ chốt của Tập đoàn Hóa chất Việt Nam, chuyên sản xuất phân DAP và amoniac (NH₃). Nhà máy của DDV đặt tại Hải Phòng với công suất thiết kế hơn 330 nghìn tấn DAP mỗi năm, chiếm thị phần lớn nhất trong nhóm sản xuất DAP nội địa. Bên cạnh mảng DAP, sản phẩm chính mang lại phần lớn doanh thu và lợi nhuận, DDV còn có mảng sản xuất và kinh doanh NH₃, đóng vai trò bổ trợ và gia tăng hiệu quả chuỗi giá trị.

Trong bối cảnh ngành phân bón toàn cầu biến động mạnh, DDV có lợi thế đáng kể nhờ quy mô sản xuất lớn, khả năng chủ động nguồn nguyên liệu và quan hệ ổn định trong chuỗi cung ứng của Vinachem. Việc duy trì hoạt động ổn định của nhà máy, cùng biên lợi nhuận cải thiện nhờ giá bán tăng, giúp doanh nghiệp nhanh chóng phục hồi lợi nhuận chỉ sau một năm trầm lắng.

Kết quả kinh doanh quý 3/2025: tăng trưởng đột biến nhờ giá bán cao và biên lợi nhuận mở rộng

Theo báo cáo cập nhật của BSC ngày 22/10/2025, DDV ghi nhận quý 3/2025 là một quý tăng trưởng bứt phá. Doanh thu thuần đạt 1,397 tỷ đồng (+85% YoY) dù giảm 13% so với quý trước. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 221 tỷ đồng (+989% YoY, +445 QoQ).

Tính lũy kế 9 tháng 2025, doanh thu đạt 4,154 tỷ đồng (+67% YoY), lợi nhuận sau thuế đạt 496 tỷ đồng (+347% YoY), vượt xa dự phóng trước đó của BSC. Với kết quả này, DDV đã hoàn thành khoảng 70-95% kế hoạch lợi nhuận năm chỉ sau 9 tháng đầu năm.

Động lực chính thúc đẩy tăng trưởng lợi nhuận đến từ giá bán DAP tăng mạnh trong khi sản lượng tiêu thụ chỉ tăng nhẹ. Quý 3/2025, sản lượng DAP tiêu thụ đạt 55,700 tấn (+4% YoY), nhưng giá bán bình quân đạt 17,700 đồng/kg (+35% YoY). Điều này cho thấy tăng trưởng doanh thu và lợi nhuận chủ yếu đến từ biên lợi nhuận giá thay vì mở rộng sản lượng.

Mảng NH₃ tiếp tục đóng góp tích cực, với doanh thu quý 3 đạt 368 tỷ đồng, chỉ giảm nhẹ 2% so với quý trước nhưng vượt dự phóng lợi nhuận gộp khoảng 56 tỷ đồng. Đây là yếu tố bổ trợ giúp kết quả tổng thể của DDV vượt xa kế hoạch.

Biên lợi nhuận gộp quý 3 đạt 21.9%, tăng 13 điểm % so cùng kỳ và 6 điểm % so quý trước, mức cao nhất trong lịch sử hoạt động của DDV. Chi phí bán hàng và quản lý doanh nghiệp đạt 48 tỷ đồng, chỉ chiếm 3% doanh thu, giảm 3 điểm phần trăm so cùng kỳ, cho thấy khả năng kiểm soát chi phí hiệu quả.

Hiệu quả vận hành cải thiện, giá bán tăng, cùng với đóng góp từ mảng NH₃ đã giúp DDV đạt mức lợi nhuận cao nhất trong nhiều năm, khẳng định sự hồi phục vững chắc của doanh nghiệp trong chu kỳ giá DAP tăng mới.

Triển vọng 2025-2026: duy trì kết quả cao nhờ giá DAP ổn định và mảng NH₃ bổ trợ

BSC dự phóng doanh thu cả năm 2025 của DDV đạt 5,955 tỷ đồng, LNST cổ đông công ty mẹ đạt 525 tỷ đồng, tương đương hoàn thành gần như toàn bộ kế hoạch năm chỉ sau quý 3. BSC cho biết sẽ điều chỉnh tăng dự phóng lợi nhuận 2025 trong kỳ cập nhật tới do kết quả quý 3 vượt xa kỳ vọng.

Về triển vọng giá DAP, BSC nhận định mặt hàng này có khả năng duy trì ở vùng giá cao đến hết quý 1/2026 do nhu cầu mạnh từ Ấn Độ và nguồn cung toàn cầu hạn chế:

Trong ngắn hạn, Trung Quốc vẫn duy trì chính sách hạn chế xuất khẩu, giữ thị trường trong tình trạng thiếu hụt. Tuy nhiên, từ nửa cuối 2026, giá có thể chịu áp lực giảm khi nhu cầu mùa vụ suy yếu và các hợp đồng dài hạn giữa Ấn Độ với các nhà cung cấp lớn như Ma’aden (Ả Rập Saudi) và OCP (Ma-rốc) bắt đầu phát huy hiệu lực.

Đối với mảng NH₃, BSC dự báo hoạt động sẽ tiếp tục ổn định trong quý 4/2025 và quý 1/2026 với doanh thu, lợi nhuận gộp tương đương quý 2-3/2025, nhờ nhu cầu bền vững từ khách hàng công nghiệp lớn. Như vậy, trong ngắn hạn, DDV nhiều khả năng vẫn duy trì được lợi nhuận cao, nhưng rủi ro điều chỉnh giảm lợi nhuận có thể xuất hiện từ giữa năm 2026 khi giá DAP thế giới hạ nhiệt.

Định giá và khuyến nghị đầu tư: NẮM GIỮ, định giá hấp dẫn nhưng dư địa tăng giá hạn chế

BSC định giá cổ phiếu DDV ở mức 36,900 đồng/cổ phiếu, cao hơn 9% so với giá thị trường ngày 21/10/2025 là 33,900 đồng/cổ phiếu. Ở mức giá hiện tại, vốn hóa của DDV đạt 5,114 tỷ đồng, tương ứng EV/EBITDA forward 2025 khoảng 4.9 lần, chiết khấu 44% so với trung vị 5 năm.

Dù định giá vẫn ở mức hấp dẫn so với trung bình ngành, BSC duy trì khuyến nghị “NẮM GIỮ”, do dư địa tăng giá không còn lớn sau giai đoạn cổ phiếu tăng mạnh cùng chu kỳ giá DAP. Nhà đầu tư đang nắm giữ có thể tiếp tục giữ vị thế và theo dõi diễn biến giá DAP cũng như hoạt động xuất khẩu của Trung Quốc để đánh giá thời điểm tái cơ cấu hợp lý.

Trong khi đó, nhà đầu tư mới cần thận trọng trước rủi ro chu kỳ khi giá DAP có thể bước vào giai đoạn điều chỉnh từ giữa năm 2026. Dù vậy, trong ngắn hạn, DDV vẫn được xem là một trong những doanh nghiệp hưởng lợi trực tiếp nhất từ đà hồi phục của thị trường phân bón toàn cầu, với nền tảng tài chính vững và biên lợi nhuận cải thiện rõ rệt.

Xét yếu tố kỹ thuật, DDV đã nỗ lực phá đỉnh phiên ngày 23/10/2025 nhờ kết quả kinh doanh quý 3 tích cực, điểm breakout thành công quanh giá sẽ là 36,800 đồng, phiên hôm qua có thể xem là điểm mua pocket pivot của cổ phiếu (thành công breakout đỉnh cũ tại giá 35,700 đồng), trader được khuyến nghị mua quanh giá hiện tại.