Chuyên mục khác

PVD: Chu kỳ tăng trưởng mới nhờ giàn khoan mở rộng và nhu cầu nội địa bùng nổ – tâm điểm phục hồi của nhóm dầu khí dịch vụ

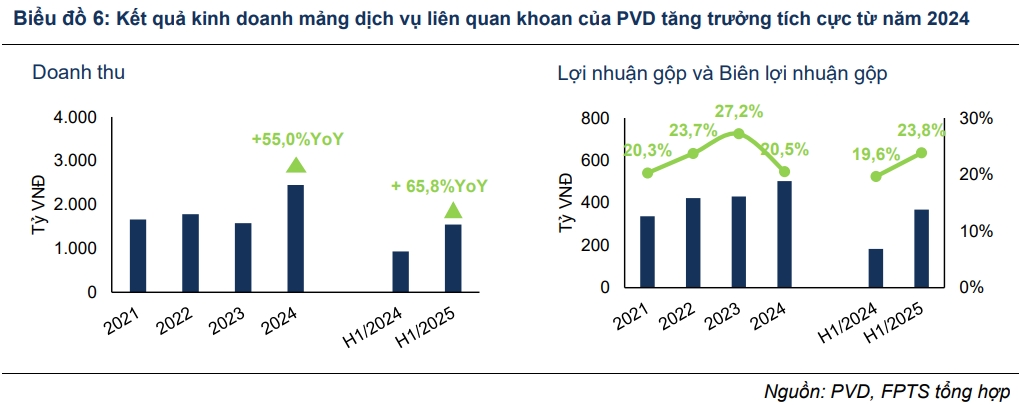

PVD ghi nhận kết quả tích cực trong nửa đầu năm 2025 với doanh thu 3,951 tỷ đồng (-2.2% YoY) và lợi nhuận sau thuế 394 tỷ đồng (+40.5% YoY), hoàn thành 74.4% kế hoạch năm dù một giàn phải dừng bảo dưỡng. Mảng kỹ thuật giếng khoan là điểm sáng khi doanh thu tăng 65.8% và lợi nhuận gộp tăng gấp đôi, đạt biên lợi nhuận 23.8%.

- FPTS dự báo cả năm 2025, doanh thu PVD đạt 11,882 tỷ đồng (+33.3% YoY) và LNST đạt 872 tỷ đồng (+45.2% YoY), vượt xa kế hoạch 530 tỷ đồng. Từ năm 2026, hai giàn PV DRILLING VIII và IX đi vào vận hành giúp nâng công suất hoạt động lên 94-96%, đưa lợi nhuận ròng giai đoạn 2025-2028 tăng trưởng trung bình 25.9%/năm.

- Với giá thuê giàn duy trì quanh 96-101 nghìn USD/ngày và nhu cầu khoan nội địa tăng mạnh, PVD đang bước vào giai đoạn bứt phá cấu trúc, vượt khỏi chu kỳ phục hồi thông thường.

- FPTS (17.10.2025) định giá 28,800 đồng/cổ phiếu (upside +40.5%), duy trì khuyến nghị MUA, nhấn mạnh PVD là tâm điểm phục hồi của nhóm dầu khí dịch vụ trong chu kỳ tăng trưởng 2025–2030.

Bối cảnh ngành khoan dầu khí: Việt Nam nổi lên giữa chu kỳ hồi phục khu vực

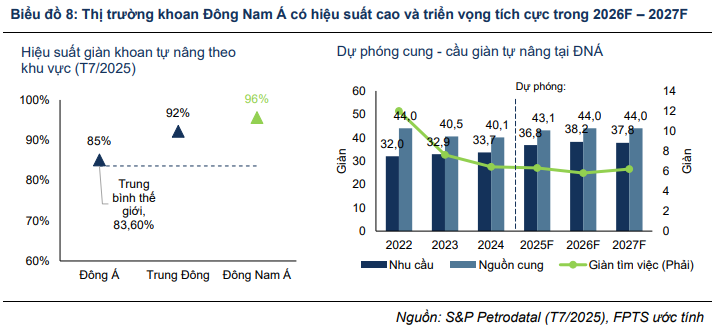

Thị trường khoan dầu khí khu vực Đông Nam Á đang bước vào giai đoạn phục hồi mạnh mẽ sau giai đoạn trầm lắng bởi sự trì hoãn đầu tư trong thượng nguồn. Giá dầu được duy trì ổn định quanh mức 60-65 USD/thùng trong giai đoạn 2026-2030, cao hơn đáng kể so với mức hòa vốn khai thác 50-55 USD/thùng của khu vực, giúp các dự án thăm dò, khai thác tiếp tục được kích hoạt.

Theo dữ liệu từ S&P Global và FPTS, hiệu suất hoạt động giàn khoan tại Đông Nam Á đang dẫn đầu toàn cầu, đạt 96% vào tháng 7/2025, trong khi đơn giá thuê giữ ở mức cao khoảng 100 nghìn USD/ngày. Sau đợt nguồn cung tăng ngắn hạn từ Trung Đông trong năm 2024, thị trường nhanh chóng hấp thụ hết số giàn bổ sung, đưa khu vực trở lại trạng thái cân bằng. Giai đoạn 2026-2027 được dự phóng sẽ tiếp tục duy trì hiệu suất cao và giá thuê ổn định.

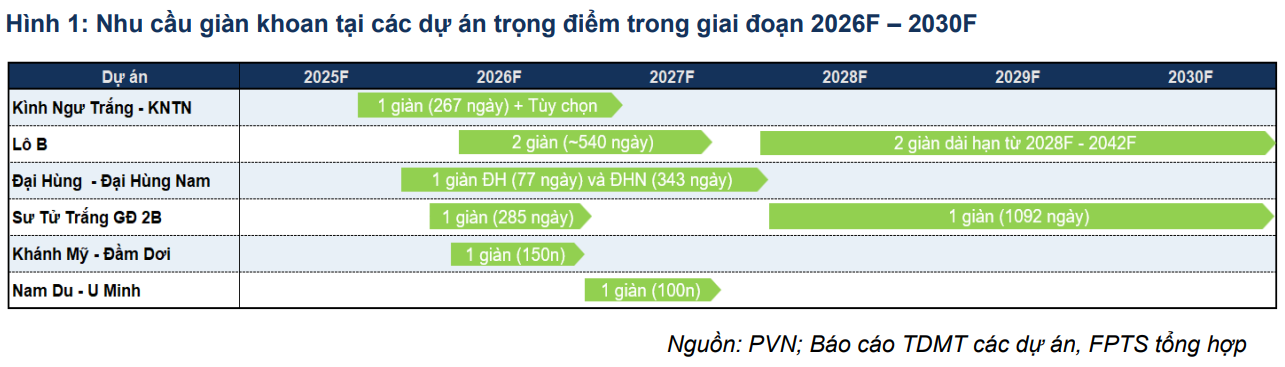

Trong bức tranh khu vực đó, Việt Nam được xem là điểm sáng nổi bật nhất khi quy mô hoạt động khoan mở rộng nhanh. Số lượng giàn khoan hoạt động tại Việt Nam tính đến tháng 7/2025 đạt 13 giàn, chiếm hơn 30% tổng giàn khoan tự nâng trong khu vực, tăng 5 giàn so với đầu năm 2024. Nhu cầu tăng mạnh được thúc đẩy bởi vốn đầu tư thượng nguồn tăng gấp 2.2 lần cùng kỳ, đạt 7,788 tỷ đồng trong 6 tháng đầu năm 2025. Sự trở lại của hàng loạt dự án trọng điểm như Lô B, Sư Tử Trắng giai đoạn 2B, Đại Hùng Nam, Kình Ngư Trắng – Kình Ngư Trắng Nam và các mỏ Tây Nam Bộ (Khánh Mỹ – Đầm Dơi, Nam Du – U Minh) là nền tảng then chốt cho một chu kỳ tăng trưởng dài hạn của ngành khoan trong nước.

Vị thế và cấu trúc hoạt động của PVD: doanh nghiệp đầu tàu với đội giàn trẻ và thị phần áp đảo

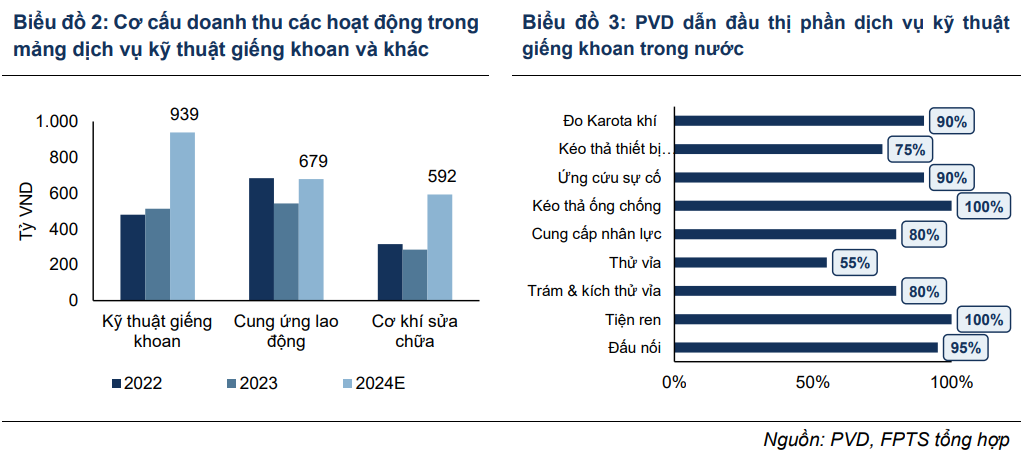

Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) là đơn vị chủ lực của Tập đoàn Dầu khí Quốc gia Việt Nam, giữ vị thế dẫn đầu trong lĩnh vực khoan và dịch vụ kỹ thuật giếng khoan. Doanh nghiệp sở hữu 6 giàn khoan tự nâng và 1 giàn tiếp trợ nửa nổi nửa chìm, với tuổi đời trung bình 14.6 năm, trẻ hơn đáng kể so với đội giàn 27.5 năm của Vietsovpetro. Cơ cấu doanh thu năm 2024 cho thấy dịch vụ khoan chiếm 60.7% tổng doanh thu và 68.9% lợi nhuận gộp, trong khi mảng kỹ thuật giếng khoan đóng góp 26.3% doanh thu và 28.6% lợi nhuận gộp.

Khi thị trường trong nước còn trầm lắng, PVD từng điều chuyển toàn bộ đội giàn sang các chiến dịch dài hạn tại Đông Nam Á. Nay, trước tín hiệu hồi phục mạnh của thượng nguồn Việt Nam, doanh nghiệp đang quay trở lại đầu tư trong nước bằng việc mua thêm hai giàn mới: PV DRILLING VIII với tổng vốn 81 triệu USD đã bắt đầu hoạt động cho Vietsovpetro từ tháng 8/2025, và PV DRILLING IX trị giá 90 triệu USD, dự kiến tham gia chiến dịch khoan từ tháng 3-4/2026.

Bên cạnh đó, mảng dịch vụ kỹ thuật giếng khoan, vốn là trụ cột lợi nhuận ổn định ngay cả trong giai đoạn khó khăn 2017-2021, tiếp tục thể hiện vai trò quan trọng. Với thị phần gần như tuyệt đối ở các dịch vụ kỹ thuật như trám và kích thử vỉa, đo karota khí, kéo thả ống chống, thử vỉa và cung ứng nhân lực, PVD duy trì biên lợi nhuận gộp cao (khoảng 20-25%) và đóng góp bình quân 300-400 tỷ đồng lợi nhuận gộp mỗi năm.

Kết quả kinh doanh năm 2025: nền tảng hồi phục vững chắc

Kế hoạch kinh doanh năm 2025 được PVD xây dựng thận trọng, với doanh thu mục tiêu 7,200 tỷ đồng và lợi nhuận sau thuế 530 tỷ đồng, giảm 24% so với 2024. Tuy nhiên, thực tế nửa đầu năm cho thấy mức hoàn thành kế hoạch vượt trội khi đã đạt 54.9% doanh thu và 74.4% lợi nhuận năm chỉ trong 6 tháng.

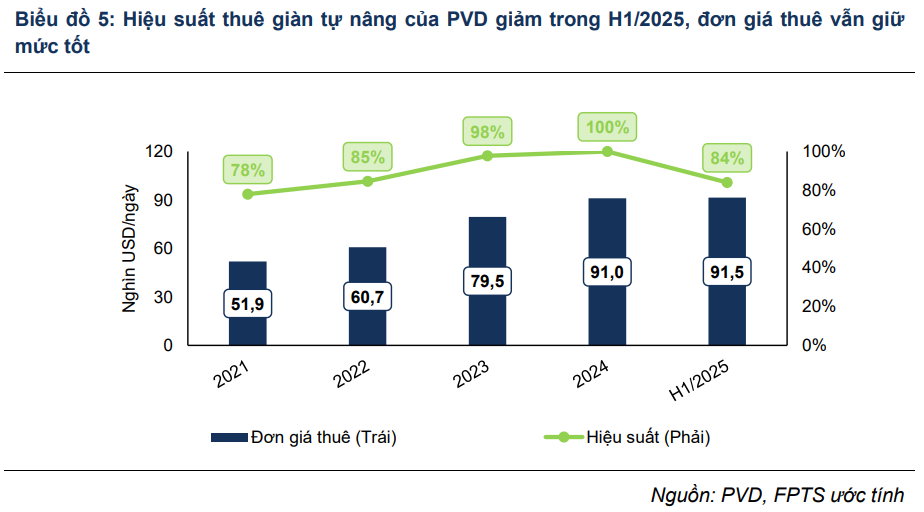

Cụ thể, PVD ghi nhận doanh thu hợp nhất 3,951 tỷ đồng (-2.2% YoY) và lợi nhuận sau thuế 394 tỷ đồng (+40.5% YoY). Sự sụt giảm tạm thời đến từ mảng dịch vụ khoan khi giàn PVD VI phải bảo dưỡng dài ngày, khiến hiệu suất toàn đội giảm xuống 84%. Tuy vậy, doanh nghiệp không chịu thiệt hại nhờ bồi thường bảo hiểm 57.4 tỷ đồng và lợi nhuận khác 96 tỷ đồng từ thanh lý giàn PVD 11.

Điểm sáng nổi bật nằm ở mảng kỹ thuật giếng khoan, nơi doanh thu tăng 65.8% và lợi nhuận gộp tăng gấp đôi, đạt 368 tỷ đồng với biên lợi nhuận gộp 23.8%. Động lực chính đến từ nhu cầu dịch vụ trong nước tăng mạnh kể từ cuối 2024, đặc biệt ở các dự án Đại Hùng Pha 3 và chiến dịch thăm dò của Murphy Oil tại mỏ Hải Sư Vàng – Lạc Đà Hồng.

Triển vọng 2026-2030: chu kỳ tăng trưởng mới với trọng tâm là thị trường trong nước

Bước sang nửa cuối 2025, FPTS dự báo PVD sẽ bước vào giai đoạn tăng tốc mạnh nhờ đóng góp của giàn PVD VIII và sự hồi phục của các giàn hiện hữu. Doanh thu năm 2025 ước đạt 11,882 tỷ đồng (+33.3% YoY), lợi nhuận sau thuế 872 tỷ đồng (+45.2% YoY), vượt 65% kế hoạch năm.

Từ năm 2026, PVD kỳ vọng duy trì tốc độ tăng trưởng doanh thu bình quân 8.5%/năm và lợi nhuận ròng 25.9%/năm đến năm 2028. Động lực tăng trưởng chính gồm:

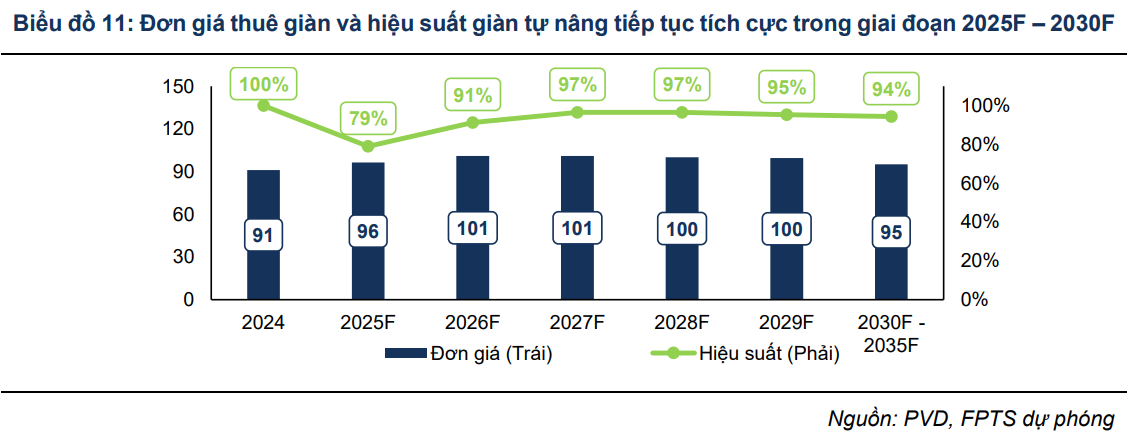

- Giá thuê giàn tăng: đơn giá thuê trung bình đạt 96,400 USD/ngày trong 2025 và tiếp tục tăng lên 101 nghìn USD/ngày trong 2026–2027.

- Đóng góp của hai giàn mới: PVD VIII và PVD IX dự kiến chiếm 19% doanh thu và 35.6% lợi nhuận gộp mảng khoan năm 2026.

- Hiệu quả cải thiện: khi các giàn sở hữu được kéo về phục vụ chiến dịch khoan trong nước, giảm chi phí vận hành và tận dụng dịch vụ kỹ thuật giếng khoan đi kèm.

Đối với mảng dịch vụ kỹ thuật giếng khoan, FPTS dự phóng doanh thu năm 2025 đạt 3,561 tỷ đồng (+45.5% YoY), lợi nhuận gộp 837 tỷ đồng (+66.5% YoY). Giai đoạn 2026-2028, doanh thu tăng trưởng bình quân 14%/năm, đạt 5,276 tỷ đồng vào năm 2028. Riêng dự án Lô B được ước tính mang lại 1,000-1,350 tỷ đồng doanh thu/năm cho mảng này trong ba năm phát triển đầu tiên.

Hiệu suất giàn dự kiến duy trì ổn định 94-96% trong dài hạn, trong khi đơn giá thuê có thể giảm nhẹ về mức 95-98 nghìn USD/ngày do tập trung nhiều hơn vào thị trường nội địa. Tuy nhiên, biên lợi nhuận vẫn được bảo toàn nhờ chi phí khoan thấp hơn và khả năng cung cấp trọn gói dịch vụ.

Liên kết chính sách và cơ hội tăng trưởng: hưởng lợi từ chiến lược năng lượng quốc gia

Chu kỳ đầu tư thăm dò – khai thác dầu khí trong nước giai đoạn 2025-2030 nằm trong chiến lược đảm bảo an ninh năng lượng quốc gia và giảm phụ thuộc nhập khẩu. Các dự án Lô B, Sư Tử Trắng, Đại Hùng và Nam Côn Sơn đều được thúc đẩy với tiến độ rõ ràng, tạo ra nhu cầu khoan liên tục trong nhiều năm tới.

Với vai trò doanh nghiệp dịch vụ khoan chủ lực của PVN, PVD là đơn vị có khả năng hưởng lợi trực tiếp và sâu rộng nhất từ xu hướng này. Việc đầu tư hai giàn mới không chỉ mở rộng năng lực cung ứng mà còn giúp doanh nghiệp chủ động nắm bắt các hợp đồng dài hạn thay vì phụ thuộc thị trường khu vực.

Định giá và khuyến nghị đầu tư: MUA – dư địa tăng giá 40.5%

Cấu trúc tài chính của PVD được đánh giá an toàn với tỷ lệ nợ hợp lý và dòng tiền hoạt động ổn định. ROE dự báo đạt 9.2% năm 2025 và tăng lên 11.5% năm 2026, mức cao nhất kể từ năm 2018, phản ánh sự phục hồi lợi nhuận thực.

Theo định giá của FPTS, giá mục tiêu cổ phiếu PVD đạt 28,800 đồng/cổ phiếu, tương đương mức tăng tiềm năng +40.5% so với giá đóng cửa 20,500 đồng ngày 16/10/2025. Mặc dù giá mục tiêu giảm 28.8% so với báo cáo trước do điều chỉnh chi phí vận hành và giá thuê giàn, FPTS vẫn duy trì khuyến nghị MUA, nhấn mạnh PVD đang bước vào giai đoạn bứt phá cấu trúc nhờ năng lực giàn mở rộng và triển vọng thị trường khoan trong nước tăng mạnh.

FPTS (17.10.2025): Giá mục tiêu 28,800 đồng/cổ phiếu (upside +40.5%), khuyến nghị MUA.

Sau phiên giảm 94 điểm, PVD đã bị đạp về dưới MA150 ngày, tìm hỗ trợ quanh giá 20,000 đồng. Lưu ý, các đường MA quan trọng cũng dốc xuống, sóng dầu khí chưa có, và chỉ đang trong pha tích lũy (mặc dù đang nằm trong giai đoạn gặt hái lợi nhuận), khuyến nghị chỉ tích lũy nhẹ vị thế, hạn chế đặt vị thế lớn ở dầu khí, ngắn hạn vẫn sẽ có phiên hồi kỹ thuật, nhưng về dài hạn sẽ cần tích lũy.