Phân tích Doanh Nghiệp

Thấm Đòn Thuế Đối Ứng, Liệu cổ phiếu xuất khẩu đã đủ hấp dẫn? VNDirect lựa chọn VHC và MSH, ANV

Thỏa thuận thương mại mới với Mỹ đã đặt ra mức thuế đối ứng 20% phổ quát lên hàng hóa xuất khẩu Việt Nam, có hiệu lực từ tháng 8/2025. VNDirect cho rằng đây là mức chấp nhận được, đủ để hàng hóa Việt Nam (như dệt may, da giày, thủy sản) duy trì tính cạnh tranh so với các đối thủ chính ở châu Á. Mức thuế này, khi cộng dồn với các sắc thuế hiện hữu, khiến thuế suất áp dụng cho hàng xuất khẩu chủ lực dao động khoảng 15%-38%.

-

Thuế đối ứng 20% từ Mỹ là cú sốc nhưng không phải đòn chí mạng, phần lớn doanh nghiệp Việt Nam vẫn giữ được sức cạnh tranh nhờ tỷ lệ nội địa hóa cao ở thủy sản và khả năng thích ứng tốt ở dệt may; rủi ro thuế 40% với hàng trung chuyển chưa ghi nhận trường hợp áp dụng.

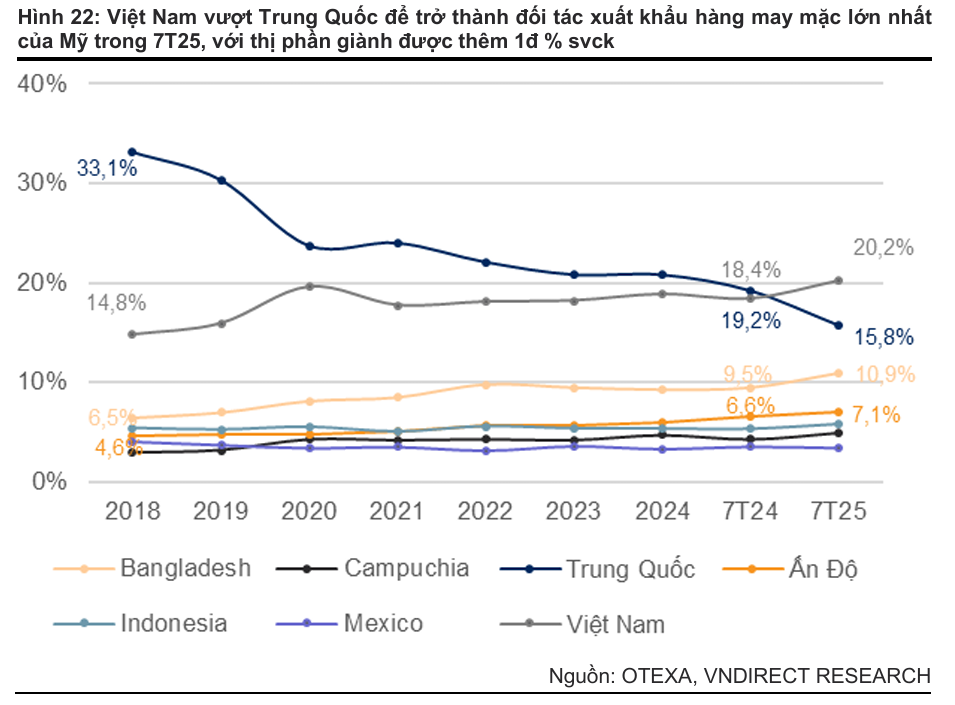

- Dệt may và thủy sản là hai ngành hưởng lợi rõ rệt từ dịch chuyển đơn hàng khỏi Trung Quốc, Việt Nam đã vượt Trung Quốc trở thành đối tác xuất khẩu may mặc lớn nhất của Mỹ trong 7T25; VHC và MSH được đánh giá tích cực, ANV đang bắt đầu chu kỳ mở rộng mới.

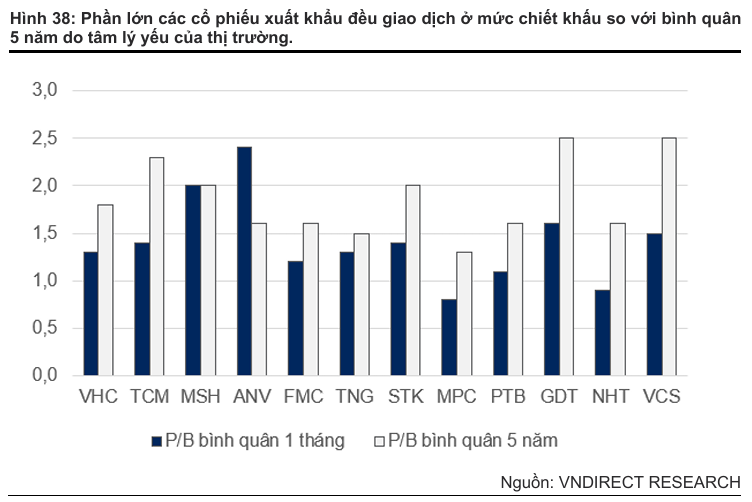

- Triển vọng ngắn hạn chưa hấp dẫn do môi trường thương mại bất định, nhưng từ quý III/2026, khi kinh tế Mỹ phục hồi, chu kỳ tăng trưởng xuất khẩu mới sẽ bắt đầu; cổ phiếu xuất khẩu hiện giao dịch dưới trung bình 5 năm, tạo cơ hội tích lũy trung dài hạn.

Tác Động Của Thuế Đối Ứng: Cú Sốc Chấp Nhận Được

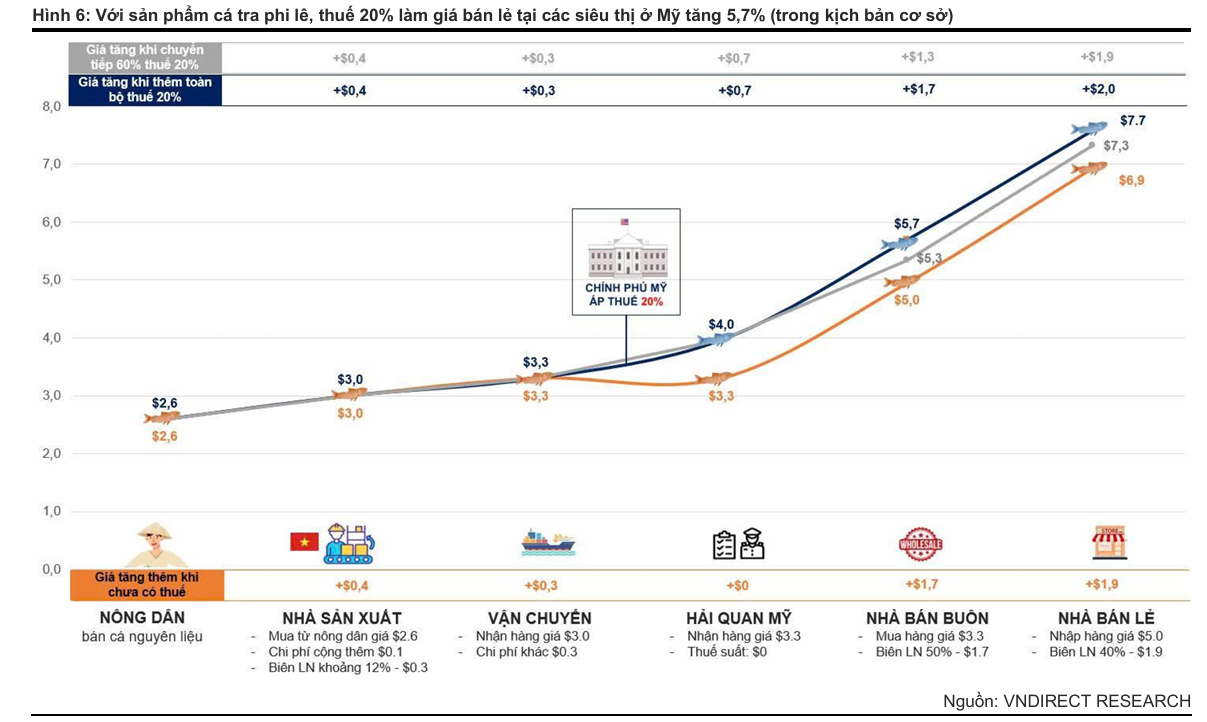

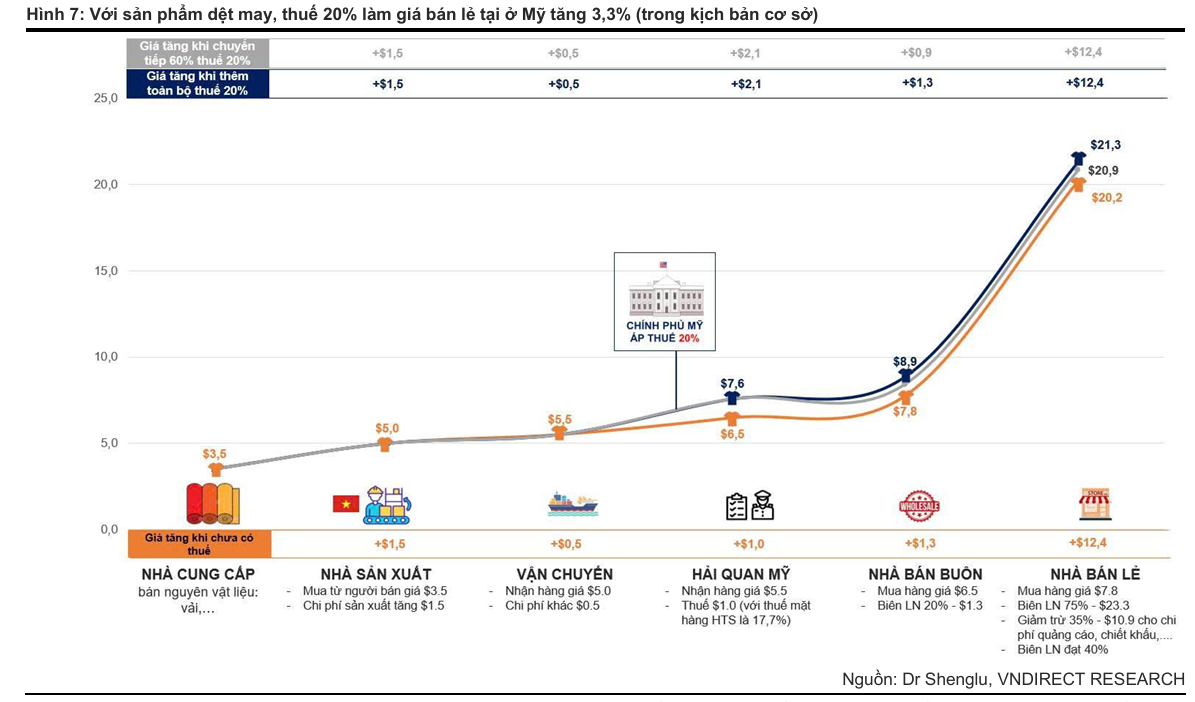

Theo thống kê, người tiêu dùng Mỹ sẽ chịu phần lớn chi phí gia tăng từ thuế (khoảng 60% trong giai đoạn trước). Trong kịch bản cơ sở, thuế 20% có thể khiến giá bán lẻ cá tra tại Mỹ tăng khoảng 5.7% và hàng dệt may tăng 3.3%. Đối với các doanh nghiệp Việt Nam, mức chia sẻ chi phí (giảm giá xuất khẩu) ước tính khoảng 5-10% đối với cá tra, không đáng kể so với biến động giá trong quá khứ.

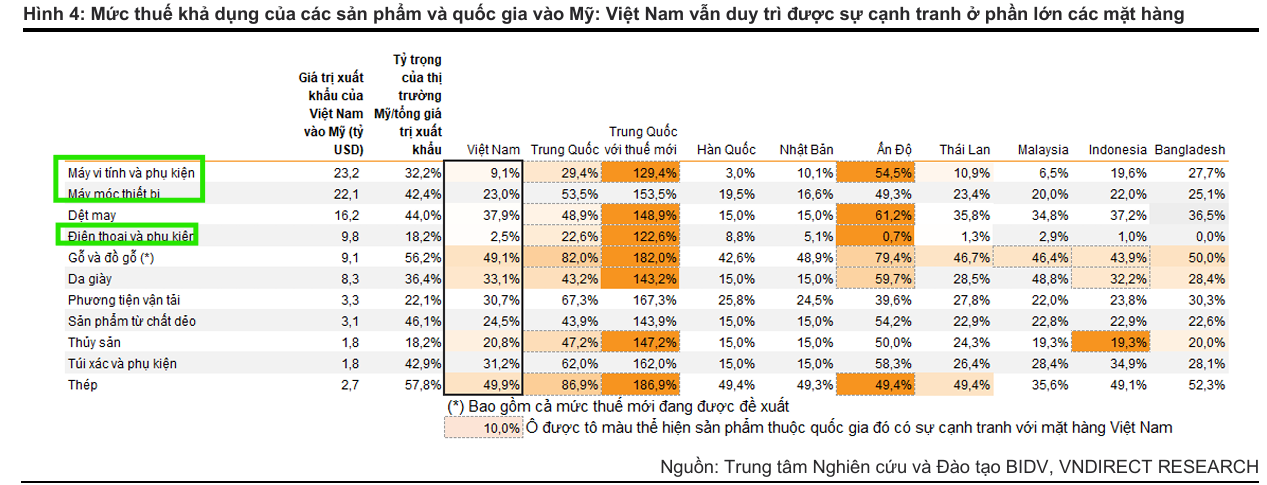

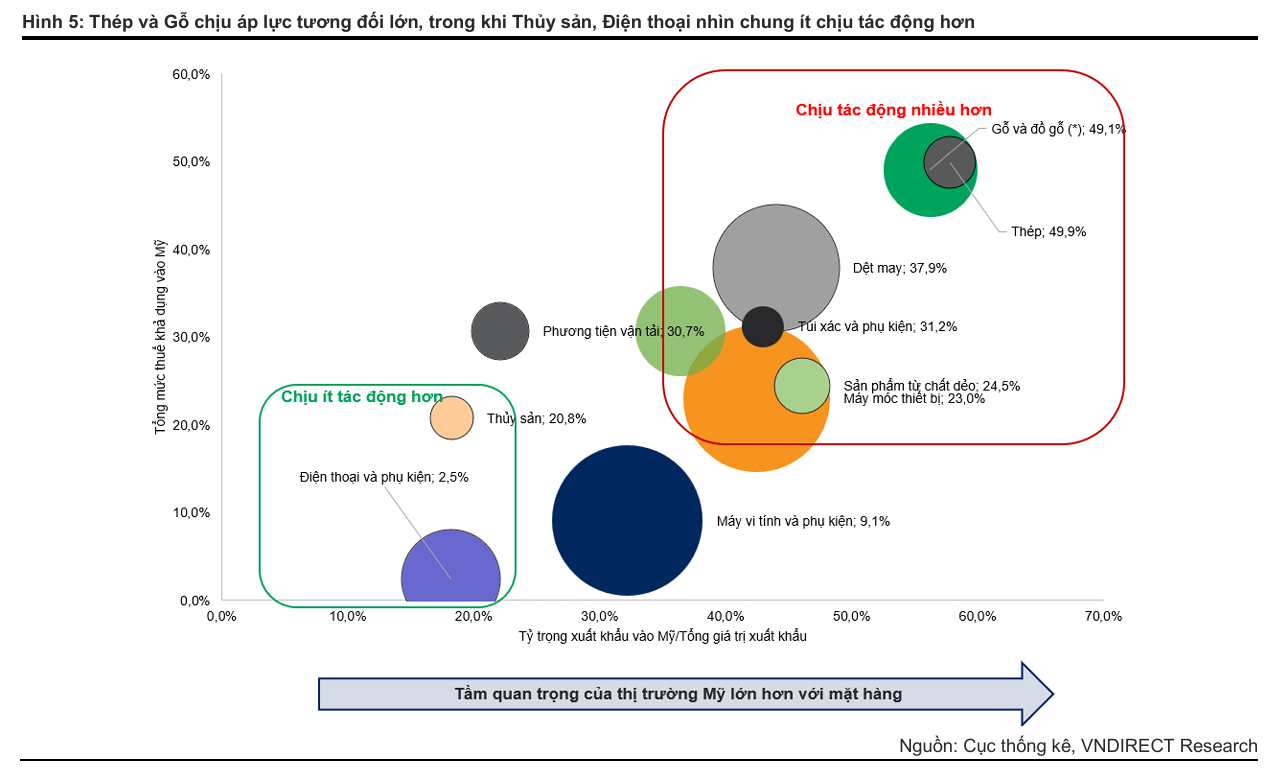

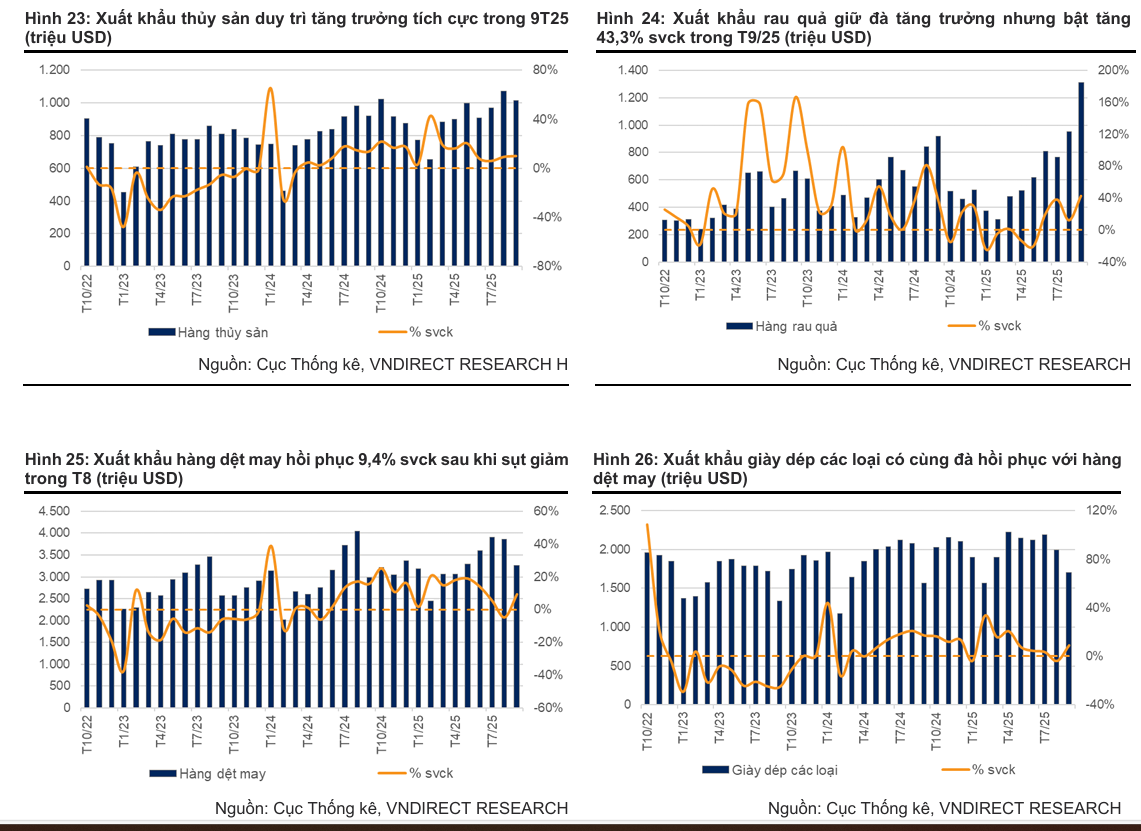

Trong số các mặt hàng xuất khẩu chủ lực của Việt Nam, nhóm máy tính và điện thoại được hưởng mức thuế tương đối thấp, tuy vậy đây lại chủ yếu là sản phẩm của nhóm FDI. Các ngành hàng xuất khẩu mang tính truyền thống hơn như dệt may, da giày, túi xách chịu mức thuế phổ biến từ 30-38%, trong khi thủy sản chịu mức thuế ước tính khoảng 20.8%

Rủi ro với thuế 40% cho “hàng chuyển tiếp” được đánh giá là không đáng kể. Mặc dù các doanh nghiệp lo ngại về tỷ lệ nội địa hóa thấp, VNDirect cho rằng chính sách này chủ yếu nhắm vào tình trạng gian lận xuất xứ, chứ không phải hàng hóa “Made in Vietnam” có nguyên liệu nhập khẩu từ Trung Quốc. Các hiệp hội cho biết hầu như chưa có doanh nghiệp nào bị áp mức 40%.

Các công ty đa quốc gia đang ưu tiên dịch chuyển đơn hàng (giữa các nhà máy) hơn là kích hoạt một chu kỳ đầu tư lớn để chuyển dịch nhà máy, do chính sách thuế quan có tính bất định cao. Thuế đối ứng khiến mô hình sản xuất toàn cầu (JIT – Just-In-Time) bị ảnh hưởng về yếu tố chi phí và kịp thời.

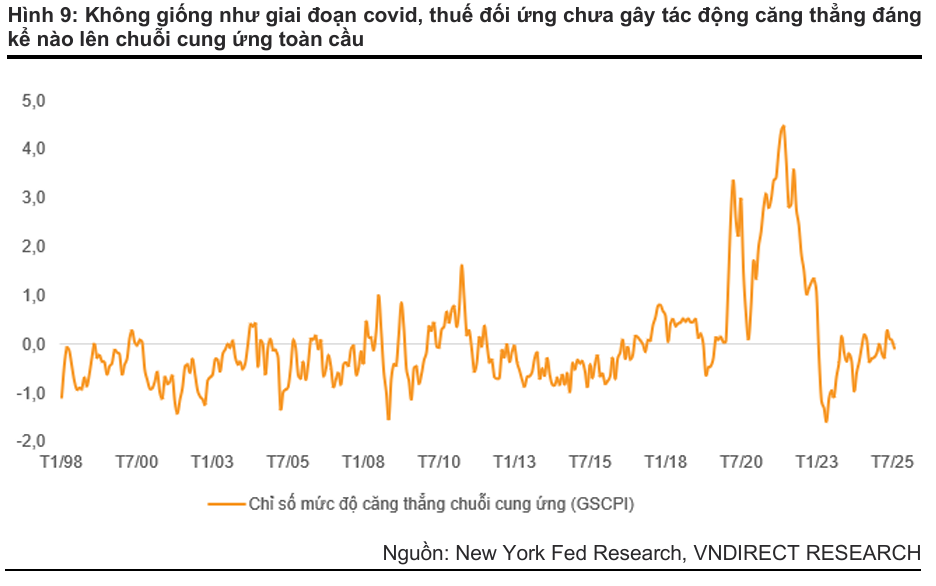

Tuy nhiên, chuỗi cung ứng hiện tại chưa bị đứt gãy, mà đang thích nghi với bình thường mới. Việt Nam hưởng lợi nhờ hiệu ứng dịch chuyển đơn hàng khỏi Trung Quốc do chênh lệch thuế lớn, đặc biệt trong ngành dệt may.

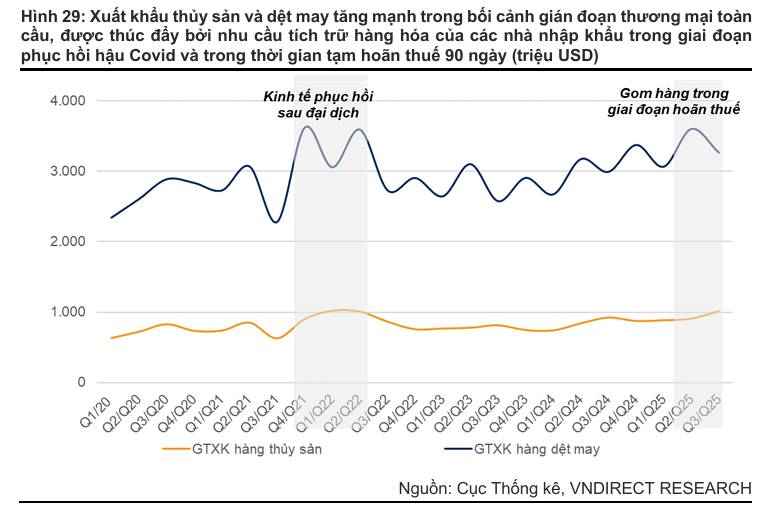

Điểm chung của các cú sốc này là nhu cầu sụt giảm mạnh trong ngắn hạn do gián đoạn, theo sau bởi những đợt tích trữ hàng hóa (stock-piling) nhằm tránh chi phí tăng cao. Tuy nhiên, các đợt tích trữ này thường chỉ kéo dài từ một đến hai quý, trước khi quay lại mức bình quân cho đến khi một cú sốc mới xuất hiện.

Xuất khẩu của Việt Nam tăng trở lại 25.3% so với cùng kỳ trong tháng 9 sau một nhịp chững lại của tháng 8, cho thấy sự phục hồi sau khi chờ đợi và quan sát mức thuế 20% chính thức được áp dụng. Phần lớn doanh nghiệp chia sẻ rằng họ đang chịu thuế 20% và chưa có doanh nghiệp nào bị áp mức 40% dù vẫn sử dụng nguyên liệu từ Trung Quốc. Với việc chưa có rủi ro bị áp thuế 40%, các khách hàng Mỹ đã lấy lại niềm tin và bắt đầu đặt hàng mới. Các mặt hàng xuất khẩu truyền thống tiếp tục ghi nhận tăng trưởng ổn định trong 9T25, trong khi các ngành da giày và dệt may cũng cho thấy dấu hiệu phục hồi rõ rệt. VNDirect xem đây là tín hiệu tích cực, cho thấy xuất khẩu Việt Nam đang dần ổn định và có khả năng hoàn thành kế hoạch cả năm.

Hầu hết các nước xuất khẩu lớn ở Châu Á đều ghi nhận giá trị xuất khẩu vào Mỹ tăng mạnh kể từ đầu năm 2025, ngoại trừ Trung Quốc. Tăng trưởng xuất khẩu mạnh của Việt Nam, Thái Lan, Indonesia và Malaysia chủ yếu đến từ nhóm điện tử, điện thoại và máy móc.

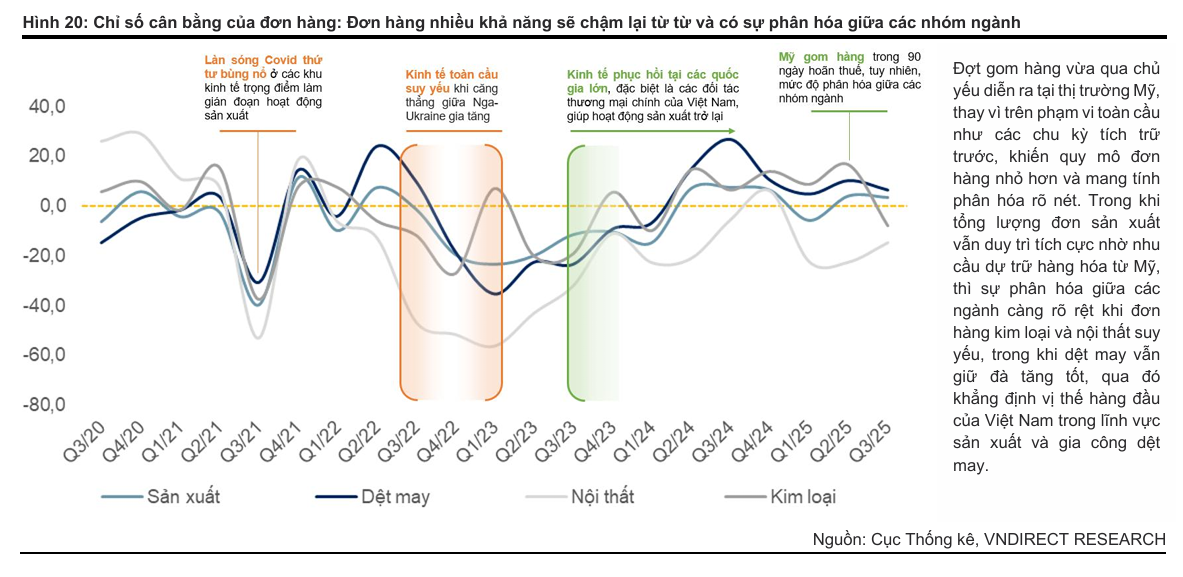

Đợt gom hàng vừa qua chủ yếu diễn ra tại thị trường Mỹ, thay vì trên phạm vi toàn cầu như các chu kỳ tích trữ trước, khiến quy mô đơn hàng nhỏ hơn và mang tính phân hóa rõ nét. Trong khi tổng lượng đơn sản xuất vẫn duy trì tích cực nhờ nhu cầu dự trữ hàng hóa từ Mỹ, thì sự phân hóa giữa các ngành càng rõ rệt khi đơn hàng kim loại và nội thất suy yếu, trong khi dệt may vẫn giữ đà tăng tốt, qua đó khẳng định vị thế hàng đầu của Việt Nam trong lĩnh vực sản xuất và gia công dệt may.

Trong các ngành, dệt may nổi bật là nhóm được hưởng lợi chính từ làn sóng đơn hàng dịch chuyển khỏi Trung Quốc. Đáng chú ý, Việt Nam đã chính thức vượt Trung Quốc để trở thành đối tác xuất khẩu hàng may mặc lớn nhất của Mỹ trong 7T25, củng cố vị thế của Việt Nam là điểm đến lý tưởng cho hoạt động sản xuất gia công.

Triển Vọng và Cơ Hội Đầu Tư: Tập Trung Dài Hạn

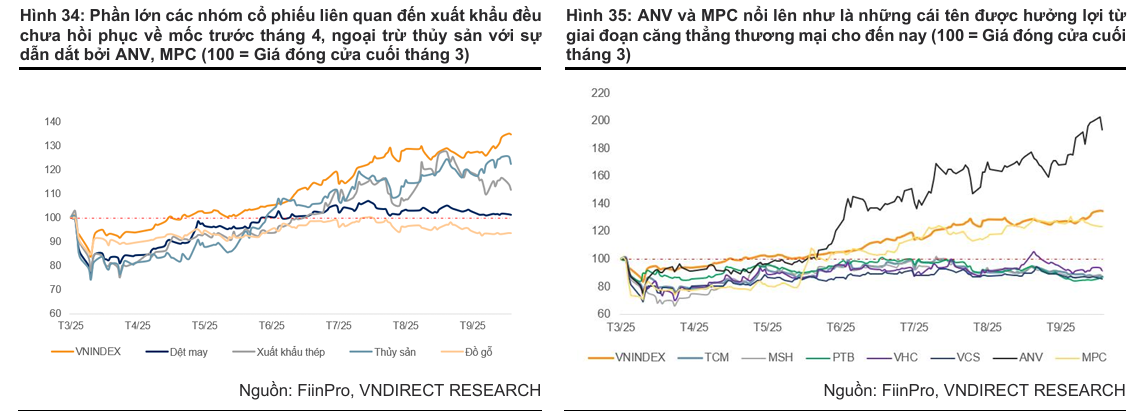

VNINDEX không chỉ phục hồi từ đáy tháng 4 (sau khi Trump công bố thuế đối ứng), mà còn liên tục chinh phục những cột mốc lịch sử mới. VNDIrect cho rằng đà tăng của thị trường trong tháng 7, tháng 8 không đến đơn thuần từ tâm lý tích cực với thỏa thuận thuế quan, khi phần lớn các doanh nghiệp xuất khẩu, hay cả nhóm BĐS Khu công nghiệp đều chưa quay trở về mức giá trước tháng 4, chứ chưa nói đến việc đuổi kịp VNINDEX.

Khi tâm lý thị trường tập trung vào câu chuyện nâng hạng, kỳ vọng vào ưu tiên thúc đẩy tăng trưởng kinh tế của Chính phủ năm 2025, 2026, cổ phiếu xuất khẩu gần như bị lãng quên.

Hoạt động xuất khẩu của Việt Nam dự kiến sẽ chững lại trong nửa cuối 2025 đến đầu 2026 do lạm phát gia tăng tại Mỹ khiến nhu cầu tiêu dùng suy yếu. Lạm phát được dự báo đạt đỉnh vào nửa đầu 2026, kìm hãm tăng trưởng. Chu kỳ tăng trưởng mới với hoạt động xuất khẩu Việt Nam được kỳ vọng sẽ bắt đầu từ Quý 3/2026, khi kinh tế Mỹ dần ổn định.

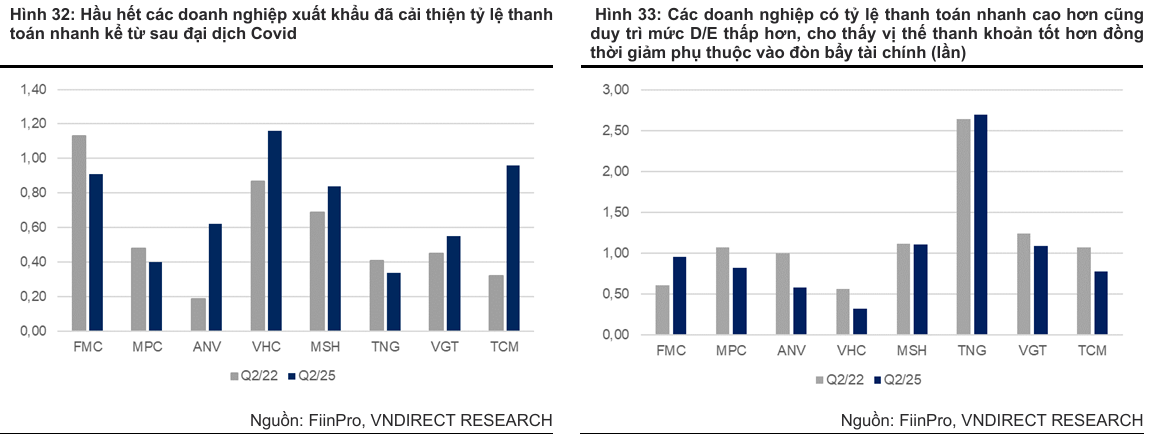

Thuế đối ứng được xem là một “cú shock” tương tự các sự kiện gián đoạn chuỗi cung ứng trước đây (như Covid-19), nhưng không phải là “đòn chí mạng”. Các doanh nghiệp xuất khẩu đã củng cố bảng cân đối kế toán và sức khỏe tài chính.

Triển vọng chung toàn ngành chưa đủ hấp dẫn cho xu hướng đầu tư ngắn – trung hạn. VNDirect khuyến nghị chọn lọc các doanh nghiệp có vị thế dẫn đầu và khả năng thích ứng tốt:

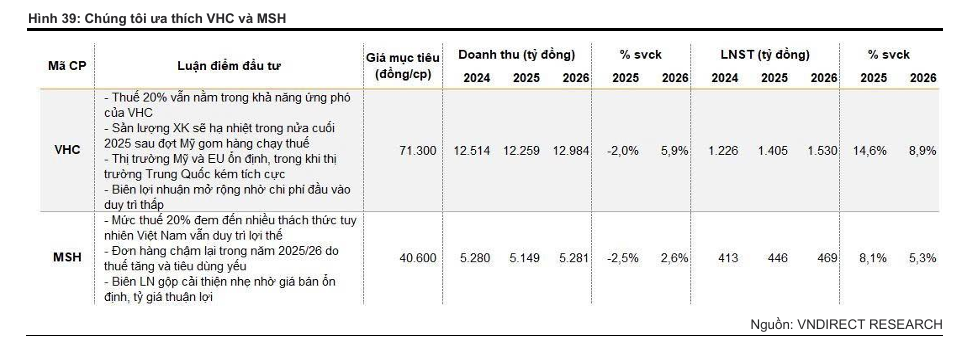

- VHC (Tích cực, Giá mục tiêu 71,300 đồng/CP): Ưa thích nhờ vị thế dẫn đầu trong mảng cá tra và bức tranh tài chính, quản trị tốt.

- MSH (Tích cực, Giá mục tiêu 40,600 đồng/CP): Ưa thích nhờ khả năng thích ứng và nắm bắt cơ hội trong giai đoạn biến động.

- ANV (Theo dõi): Đưa vào danh sách theo dõi nhờ chiến lược tăng trưởng mới đầy thú vị và chu kỳ mở rộng với các nhà máy mới.

VHC: tháo gỡ sự bất định về thuế quan mang tới cơ hội hồi phục.

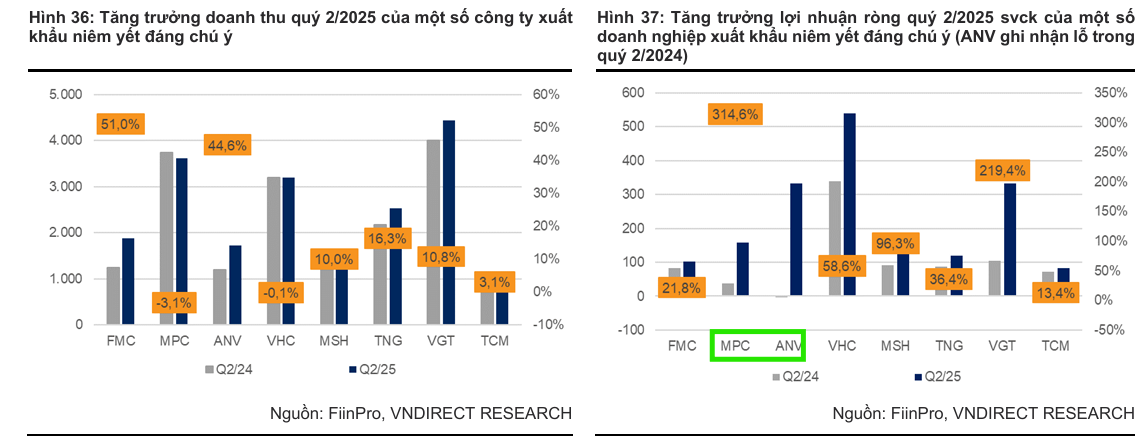

VNDirect cho rằng, những câu chuyện mang tính riêng biệt của ANV (hưởng lợi từ dịch chuyển đơn hàng cá rô phi từ Trung Quốc) hay MPC (lợi nhuận ròng 6 tháng đầu năm tăng gấp 3 lần nhờ chi phí hoạt động thấp hơn), không đại diện cho bức tranh tổng thể của ngành xuất khẩu. Cổ phiếu xuất khẩu ghi nhận đà phục hồi yếu so với thị trường, nhưng cũng chưa đủ rẻ về mặt định giá để hấp dẫn những nhà đầu tư theo trường phái giá trị.

ANV: Từ “ông lớn cá tra” đến chiến lược tái định vị với cá rô phi trong bối cảnh địa chính trị mới