Phân tích Doanh Nghiệp

VPBank: Tái định giá mạnh mẽ nhờ tăng trưởng tín dụng dẫn đầu và thương vụ IPO VPBankS – bước ngoặt cấu trúc cho chu kỳ tăng trưởng mới

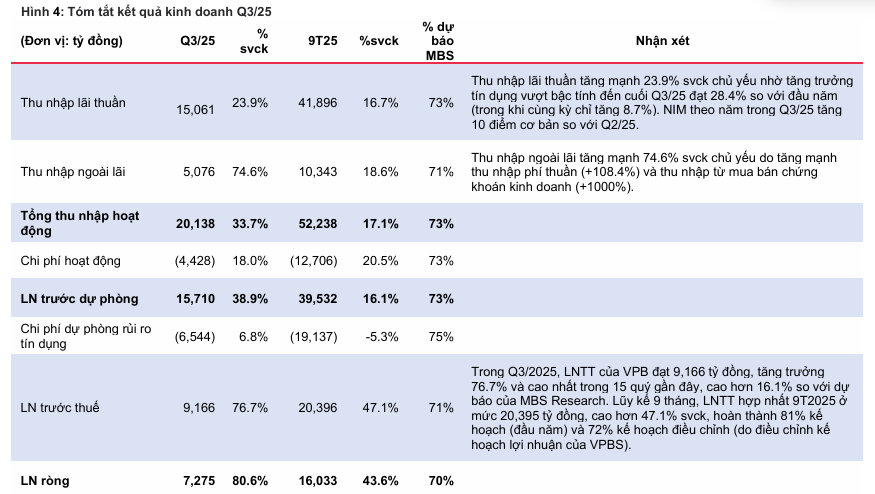

VPBank ghi nhận lợi nhuận trước thuế quý 3/2025 đạt 9,166 tỷ đồng (+76.7% YoY), mức cao nhất trong 15 quý, đưa lũy kế 9 tháng đạt 20,395 tỷ đồng (+47.1% YoY), hoàn thành 72% kế hoạch điều chỉnh. Tăng trưởng đến từ tín dụng bứt phá 28.5%, NIM cải thiện, thu nhập ngoài lãi tăng 74.6%, cùng chi phí tín dụng giảm và CIR hạ còn 22%.

- VPBankS nổi bật khi đóng góp 26% lợi nhuận hợp nhất, với lợi nhuận quý 3 đạt 2,360 tỷ đồng (+594% YoY). Thương vụ IPO VPBankS phát hành 375 triệu cổ phiếu, huy động 12,713 tỷ đồng, nâng vốn điều lệ lên 18,750 tỷ đồng, giúp tái định giá toàn bộ hệ sinh thái và tăng năng lực cạnh tranh.

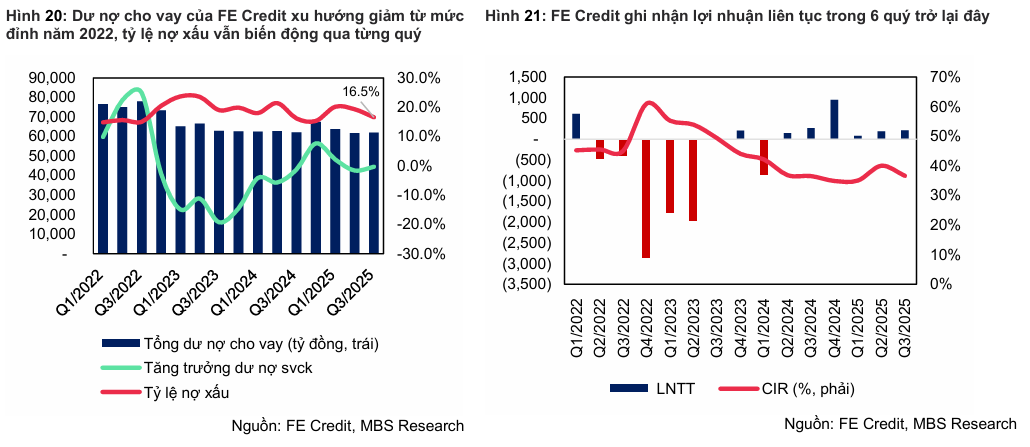

- FE Credit có 6 quý liên tiếp có lãi, đạt 483 tỷ đồng LNTT 9 tháng, dù dư nợ giảm 8.3% và nợ xấu còn cao 16.54%, cho thấy đà phục hồi ổn định.

- MBS định giá 42,400 đồng/cổ phiếu (upside +39.7%), duy trì khuyến nghị KHẢ QUAN. VPBank được xem là cổ phiếu ngân hàng tiêu biểu trong chu kỳ tái định giá mới, nhờ tăng trưởng tín dụng dẫn đầu, chất lượng tài sản cải thiện, hiệu quả hoạt động cao, và động lực dài hạn từ VPBankS sau IPO.

Tính đến cuối quý III/2025, VPBank là ngân hàng tư nhân có tổng tài sản lớn nhất hệ thống, với quy mô đạt hơn 1,245.508 tỷ đồng, tăng gần 35% so với cuối năm 2024. Vốn hóa thị trường ở mức 240,795 tỷ đồng, đứng trong nhóm dẫn đầu ngành. Cơ cấu sở hữu cho thấy SMBC nắm 15% vốn, khẳng định mối liên kết chiến lược quốc tế, bên cạnh các cổ đông nội bộ lớn như gia đình ông Ngô Chí Dũng và ông Bùi Hải Quân.

Kết quả kinh doanh đột phá trong năm 2025

Lợi nhuận trước thuế đạt đỉnh mới

Quý III/2025, lợi nhuận trước thuế hợp nhất đạt 9,166 tỷ đồng (+76.7% YoY), gần tiệm cận đỉnh lịch sử của quý I/2022. Lũy kế 9 tháng, lợi nhuận trước thuế đạt 20,395 tỷ đồng, (+47.1% YoY), và hoàn thành 72% kế hoạch điều chỉnh.

Động lực chính đến từ tăng trưởng tín dụng mạnh mẽ và nguồn thu ngoài lãi bứt phá. Tổng thu nhập hoạt động tăng 33.7%, trong đó thu nhập lãi thuần tăng 23.9%, thu nhập ngoài lãi tăng tới 74.6% nhờ phí dịch vụ tăng 108.4% và hoạt động mua bán chứng khoán kinh doanh tăng gấp 10 lần. Tỷ lệ CIR giảm xuống chỉ còn 22%, phản ánh hiệu quả vận hành cải thiện rõ rệt, trong khi chi phí tín dụng giảm mạnh do nợ xấu được xử lý tích cực.

Với kết quả này, ROE đạt 13.7%, ROA đạt 2%, là mức cao trong khối ngân hàng tư nhân.

VPB: Lợi Nhuận Quý 3/2025 Tăng Trưởng Mạnh và Tiềm Năng Tái Định Giá Nhờ IPO VPBS

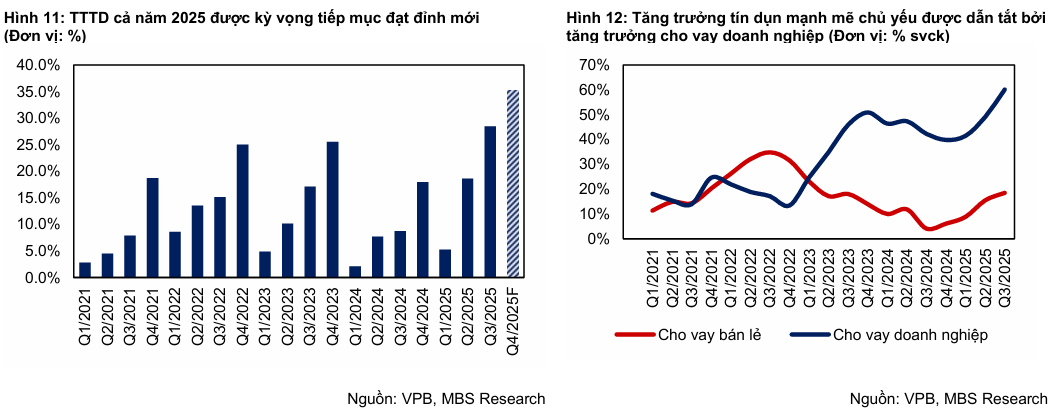

Tăng trưởng tín dụng dẫn đầu hệ thống

Tính đến hết quý III/2025, tăng trưởng tín dụng đạt 28.5%, cao gấp hơn hai lần mức trung bình ngành. Dự kiến cả năm 2025 đạt 35.3%, và năm 2026 khoảng 30%.

Tăng trưởng mạnh tập trung ở khách hàng doanh nghiệp (tăng 45%), trong khi cho vay bán lẻ tăng 11%, làm tỷ trọng bán lẻ giảm từ 57% năm 2022 xuống còn 38%. Dư nợ bất động sản chiếm 23% tổng dư nợ, và cho vay mua nhà chiếm 13.16%, tăng mạnh 25% so với đầu năm.

Tăng trưởng này được hỗ trợ bởi chính sách tiền tệ nới lỏng và ưu thế của VPB trong nhóm ngân hàng nhận chuyển giao ngân hàng yếu kém “0 đồng”, qua đó được cấp hạn mức tín dụng cao hơn mặt bằng chung. Trong bối cảnh thị trường bất động sản phục hồi rõ nét, VPBank tiếp tục đẩy mạnh cho vay ở các lĩnh vực có lợi suất cao, tận dụng thế mạnh truyền thống trong mảng tín dụng tiêu dùng và doanh nghiệp vừa và nhỏ.

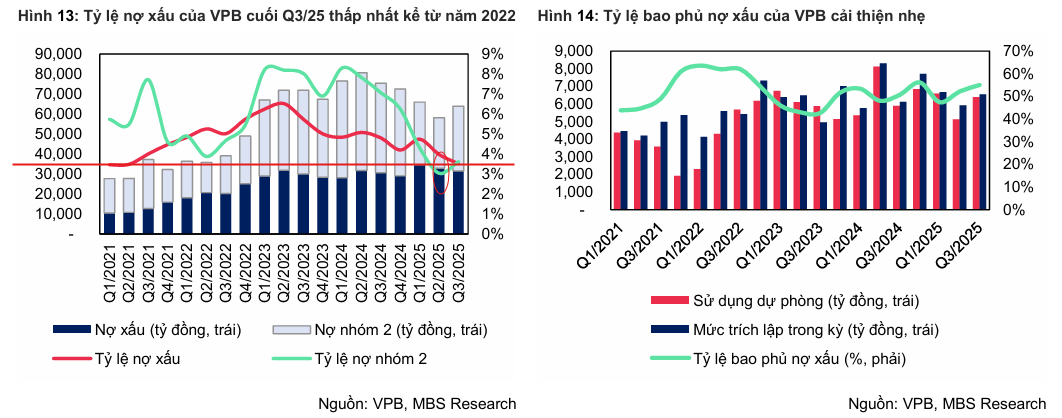

Chất lượng tài sản phục hồi rõ rệt

Sau giai đoạn khó khăn 2023-2024, VPBank đã cải thiện đáng kể chất lượng tài sản. Tỷ lệ nợ xấu giảm xuống 3.51% cuối quý III/2025, mức thấp nhất kể từ năm 2022. Giá trị nợ nhóm 1 tăng 34.2% so với đầu năm, trong khi VPBank đã dùng hơn 18 nghìn tỷ đồng dự phòng để xử lý nợ xấu.

Dự kiến cuối năm 2025, tỷ lệ nợ xấu còn 3.48%, tỷ lệ bao phủ nợ xấu đạt 57%, và chi phí tín dụng giảm 8% so với năm trước. Điều này tạo nền tảng để lợi nhuận các năm sau duy trì tăng trưởng ổn định.

VPBankS: động lực tái định giá hệ sinh thái

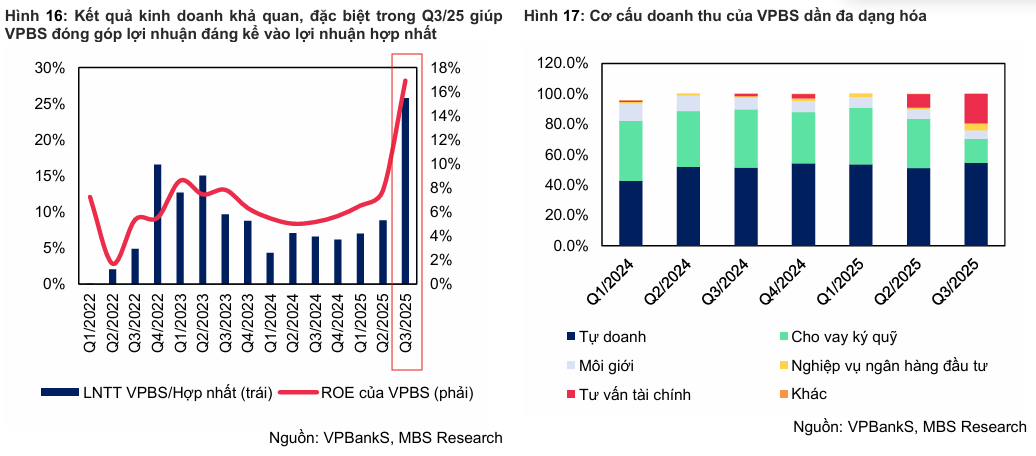

Sự kiện nổi bật nhất năm 2025 là thương vụ IPO của công ty chứng khoán VPBankS, đánh dấu bước tái định giá toàn diện của hệ sinh thái VPBank.

VPBankS ghi nhận lợi nhuận trước thuế quý III/2025 đạt 2,360 tỷ đồng (+594% YoY), đóng góp tới 26% tổng lợi nhuận hợp nhất của tập đoàn. Lũy kế 9 tháng, lợi nhuận VPBankS đạt 3,260 tỷ đồng, tăng 127% YoY, hoàn thành 73% kế hoạch năm.

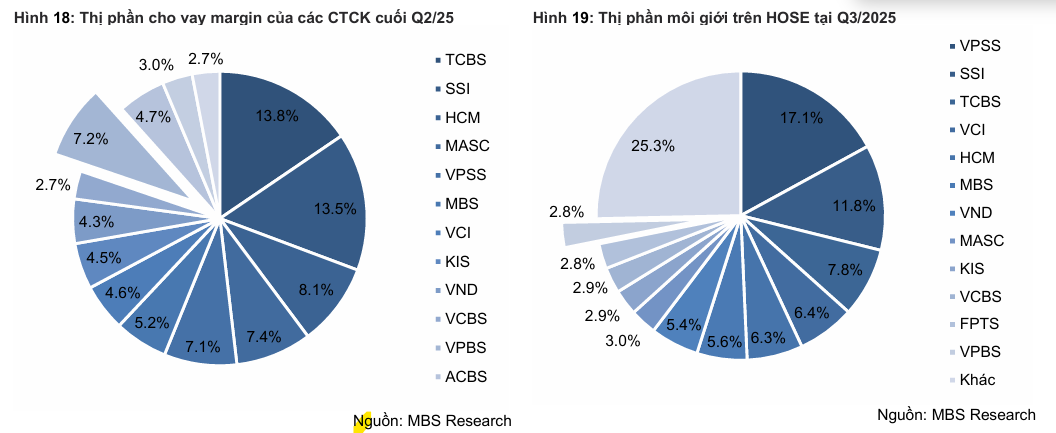

Quy mô cho vay ký quỹ đạt hơn 27 nghìn tỷ đồng, tăng 184% so với đầu năm, đứng thứ ba thị trường. Sau IPO, VPBankS sẽ phát hành 375 triệu cổ phiếu, tương đương 25% vốn điều lệ, với giá 33,900 đồng/cổ phiếu, huy động 12,713 tỷ đồng, nâng vốn điều lệ lên 18,750 tỷ đồng.

Số vốn này sẽ được phân bổ 68% cho vay ký quỹ, 30% cho đầu tư tự doanh, giúp VPBankS mở rộng quy mô hoạt động và hướng tới mục tiêu top 1 về tổng tài sản và lợi nhuận trong giai đoạn 2026–2030, với tốc độ tăng trưởng lợi nhuận trước thuế kép 32%/năm.

Thị phần môi giới cổ phiếu của VPBankS đạt 2.8% trên HOSE, tăng 1.2 điểm % so với đầu năm, cho thấy sự mở rộng đáng kể trong mảng dịch vụ tài chính. Thị phần cho vay margin cũng đạt 7.2%, đứng trong nhóm 5 công ty hàng đầu.

FE Credit: Ổn định lợi nhuận, nhưng dư nợ chưa hồi phục

FE Credit, công ty con chiến lược của VPBank, đã có 6 quý liên tiếp có lãi, cho thấy tín hiệu phục hồi sau giai đoạn tái cơ cấu. Lợi nhuận trước thuế 9 tháng đạt 483 tỷ đồng, trong khi cùng kỳ năm trước lỗ 437 tỷ đồng. Tuy nhiên, dư nợ cho vay còn giảm 8.3% so với đầu năm, đạt 61,908 tỷ đồng, và tỷ lệ nợ xấu vẫn ở mức cao 16.54%.

Dù chưa thể quay lại mức tăng trưởng mạnh, việc FE Credit duy trì lợi nhuận dương liên tiếp giúp hệ sinh thái VPBank ổn định hơn và hạn chế rủi ro hợp nhất.

Định giá và khuyến nghị

Năm 2025, MBS dự báo lợi nhuận trước thuế của VPBank đạt 28,745 tỷ đồng (+43.6% YoY), lợi nhuận sau thuế đạt 22,785 tỷ đồng (+44.4% YoY), nhờ tổng thu nhập hoạt động tăng mạnh và chi phí dự phòng giảm 8% so với năm trước. Sang năm 2026, lợi nhuận tiếp tục tăng 31.8%, đạt 37,891 tỷ đồng. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) dự báo đạt 14.1% năm 2025 và 15.7% năm 2026, cao hơn trung bình ngành, trong khi ROA đạt 2.1%-2.2%, phản ánh hiệu quả sử dụng tài sản tốt.

Với nền tảng tài chính vững, động lực tăng trưởng tín dụng bền vững và sự bứt phá của VPBankS sau IPO, VPBank được đánh giá sẽ tiếp tục duy trì đà tăng trưởng lợi nhuận trên 30%/năm trong giai đoạn 2025-2026, củng cố vị thế ngân hàng tư nhân hàng đầu Việt Nam.

MBS (22.10.2025): duy trì khuyến nghị KHẢ QUAN, giá mục tiêu 42,400 đồng/cổ phiếu (upside +39.7%), nhấn mạnh tiềm năng tái định giá nhờ tăng trưởng tín dụng mạnh, cải thiện chất lượng tài sản và đóng góp lợi nhuận ngày càng lớn từ VPBankS.

Xét trong biểu đồ kỹ thuật, VPB đã bị đánh gãy MA50 ngày phiên giảm 94 điểm của thị trường, với thanh khoản không quá cao. Việc VPB tăng quá mạnh trong đoạn uptrend nên việc điều chỉnh này có thể xem là cổ phiếu cần có sự xây nền và tích lũy trở lại, VPB hiện đang tìm hỗ trợ ngắn hạn quanh giá 29,500 đồng/cp. Chưa có tín hiệu quá xấu cho VPB, kết quả kinh doanh quý 3 tích cực, khuyến nghị nhà đầu tư tiếp tục nắm giữ.

Bảng so sánh khuyến nghị của các CTCK

| Tiêu chí | ACBS (17/10/2025) | HSC (08/10/2025) | MBS (22/10/2025) |

|---|---|---|---|

| Khuyến nghị | KHẢ QUAN | TĂNG TỶ TRỌNG (Hạ từ MUA VÀO) | KHẢ QUAN |

| Giá Mục tiêu | 37,000 VNĐ/cổ phiếu | 34,000 VNĐ/cổ phiếu (Tăng mạnh 48% sau điều chỉnh dự báo) | 42,400 VNĐ/cổ phiếu (Tiềm năng tăng 39.7% so với thị giá 30,350 VNĐ) |

| Định giá (Cơ sở) | Dựa trên P/E mục tiêu 9.6 lần. | Dựa trên P/B forward 1 năm là 1.36 lần (cao hơn bình quân lịch sử). | Kết hợp thu nhập thặng dư và P/B mục tiêu 1.8 lần, dựa trên BVPS 2026 là 24,392 đồng. |

| Đánh giá KQKD Q3/2025 | LNTT đạt 9,166 tỷ đồng (+76.7% YoY), tăng trưởng vượt bậc nhờ tín dụng và lợi nhuận đột biến từ VPBankS. | LNTT ước đạt 7,900 tỷ đồng, gần sát dự báo của MBS, kết quả quý 2 vượt 5% dự phóng. | LNTT đạt 9,166 tỷ đồng (+76.7% YoY), cao nhất 15 quý gần đây; lũy kế 9 tháng đạt 20,395 tỷ (+47.1%), hoàn thành 72% kế hoạch điều chỉnh. |

| Dự báo Tăng trưởng LNTT | 2025F: +40.0%; 2026F: +32.2%, cao hơn kế hoạch ĐHCĐ. | CAGR LNST 2025–2027: 25.9% (điều chỉnh tăng từ 21.9%). | 2025F: +43.6%; 2026F: +31.8%, nhờ tăng trưởng tín dụng cao và chi phí tín dụng giảm. |

| Tăng trưởng Tín dụng | +39.3% YoY (9 tháng), mạnh ở mảng BĐS, xây dựng, sản xuất. | 30% năm 2025, nhờ chính sách nới lỏng và phục hồi BĐS; tăng chậm lại quý 3 chỉ +6% QoQ. | 35.3% năm 2025 và 29.9% năm 2026, dẫn đầu toàn ngành; động lực chính từ cho vay doanh nghiệp (+45%). |

| Chất lượng Tài sản | Ổn định (NPL 3.51%), song cần lưu ý nợ nhóm 2 tăng lên 3.61%. | Cải thiện rõ rệt, NPL quý 2 giảm từ 4.96% xuống 3.97%, giúp giảm chi phí dự phòng 2025. | NPL giảm xuống 3.51%, mức thấp nhất từ 2022; LLR đạt 55.1%, chi phí tín dụng giảm 8% svck, dự kiến còn 3.48% cuối năm 2025. |

| Tác động IPO VPBankS | Rất tích cực, nâng giá mục tiêu thêm 3,854 đồng/cp, kỳ vọng thành công 100%. | Tích cực, là yếu tố xúc tác lớn; VPBankS mở rộng sang mảng tài sản số và đầu tư tự doanh. | Cực kỳ quan trọng, giúp huy động 12,713 tỷ đồng, đóng góp 26% LNTT hợp nhất, định giá lại toàn hệ sinh thái VPBank. |

| Yếu tố Khai mở Giá trị Khác | Không đề cập | Tin đồn bán thêm 5% cổ phần cho SMBC ở mức 40,000–42,000 đồng/cp, được coi là yếu tố mở khóa giá trị. | Sự phục hồi mạnh của FE Credit (6 quý có lãi liên tiếp) và tín dụng ưu tiên khi tham gia tái cơ cấu ngân hàng yếu kém là yếu tố hỗ trợ tăng trưởng trung hạn. |

| Lý do Điều chỉnh Khuyến nghị | Giữ KHẢ QUAN nhờ triển vọng lợi nhuận mạnh và tiềm năng IPO VPBankS. | Hạ từ MUA VÀO xuống TĂNG TỶ TRỌNG do giá cổ phiếu tăng 68% trong 3 tháng, vượt xa ngành. | Duy trì KHẢ QUAN, nâng định giá nhờ tăng trưởng tín dụng vượt bậc, cải thiện tài sản, và động lực IPO VPBankS. |