Phân tích Doanh Nghiệp

VSC: Từ một công ty vận tải trở thành một công ty đầu tư tài chính

Tổng Công ty Cổ phần Vận tải và Xếp dỡ Hải An (VSC) đang bước vào một giai đoạn tăng trưởng mới, không chỉ dựa vào hoạt động xếp dỡ container cốt lõi mà còn được thúc đẩy mạnh mẽ bởi chiến lược mở rộng hệ sinh thái và hoạt động đầu tư tài chính hiệu quả. VDSC hiện khuyến nghị QUAN SÁT đối với cổ phiếu VSC.

-

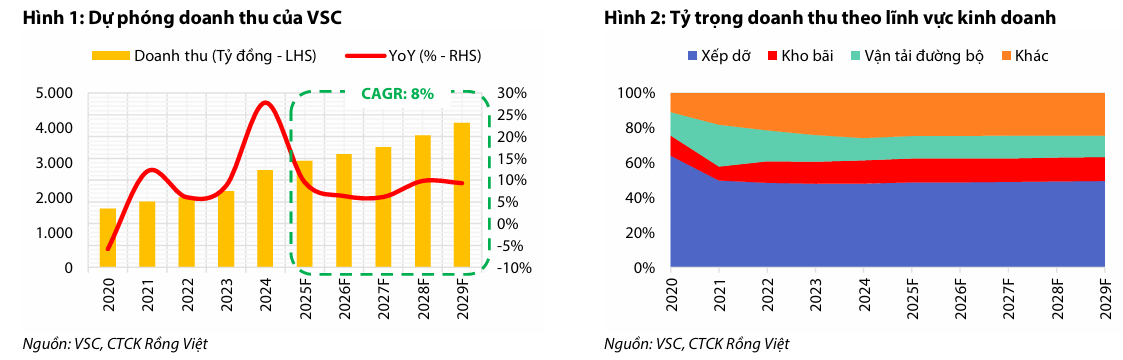

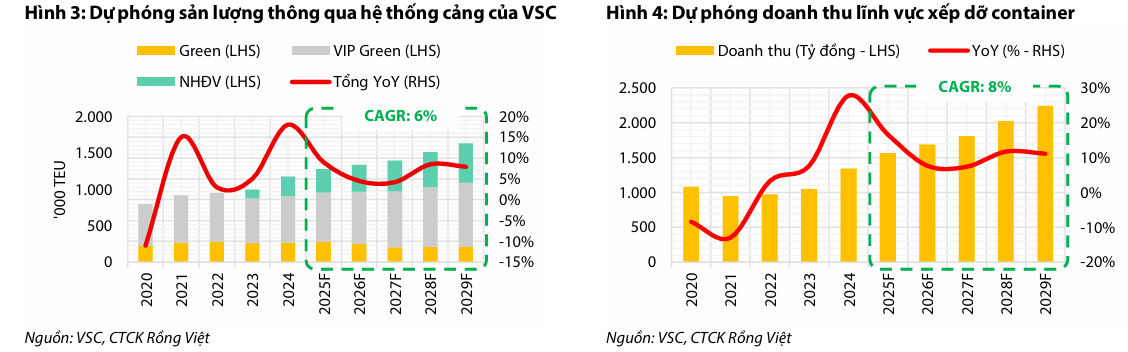

VSC mở rộng hệ sinh thái cảng biển qua thương vụ M&A cảng Nam Hải Đình Vũ, nâng công suất thiết kế lên 1.5 triệu TEU/năm (+60%), kỳ vọng sản lượng xếp dỡ CAGR 6% và doanh thu CAGR 8% giai đoạn 2025–2029.

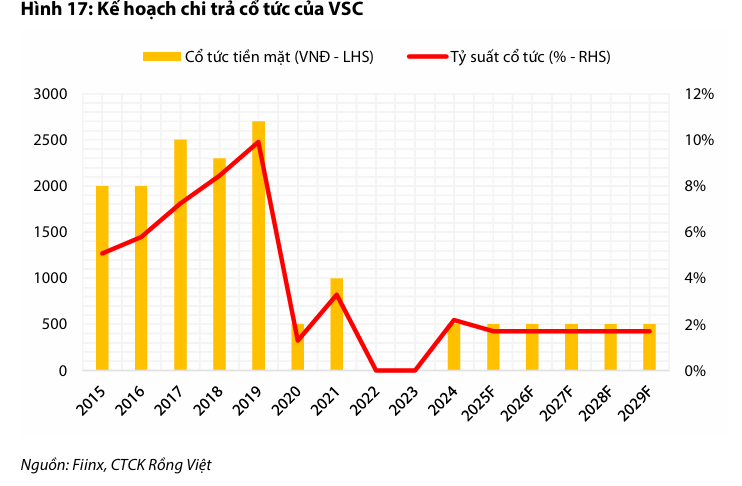

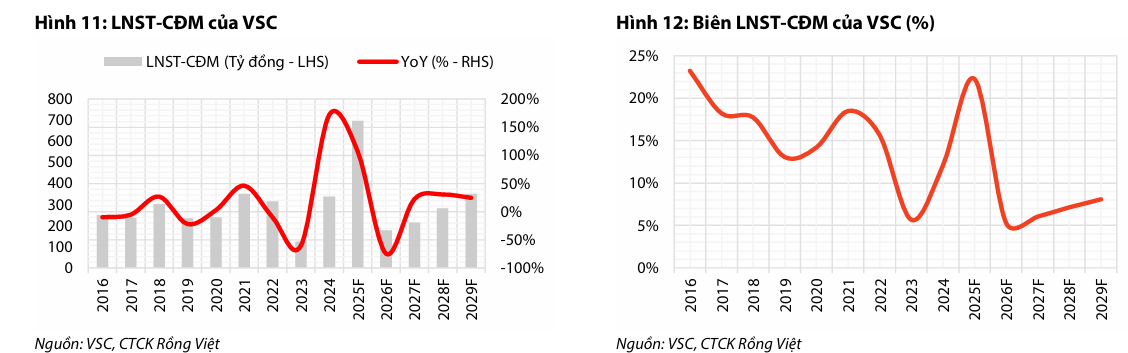

- Hoạt động đầu tư tài chính mang lại lợi nhuận đột biến, với 78 tỷ đồng từ cổ phiếu HAH trong 6T2025 và 585 tỷ đồng từ thoái vốn tại VGR trong quý III; LNST-CĐM năm 2025 ước đạt 696 tỷ đồng (+107% YoY), nhưng lợi nhuận cốt lõi chỉ 327 tỷ đồng.

-

Biên lợi nhuận gộp giảm do khấu hao cao, nhưng biên ròng cốt lõi cải thiện nhờ giảm chi phí lãi vay; VDSC định giá VSC ở mức 25,200 đồng/cp và duy trì khuyến nghị “QUAN SÁT” do giá cổ phiếu đã tăng 142% từ đầu năm.

Củng Cố Vị Thế Cốt Lõi Qua Thương Vụ M&A

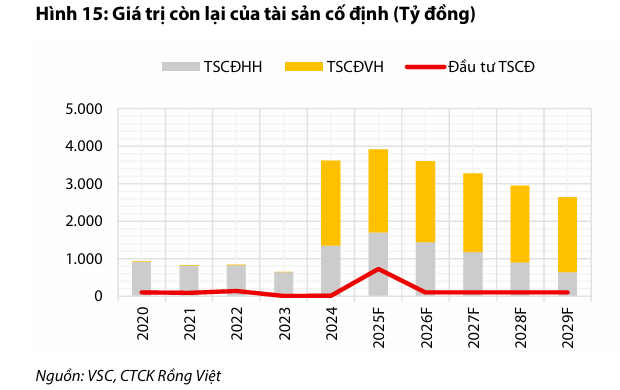

Động lực tăng trưởng chính của VSC đến từ hoạt động xếp dỡ sau thương vụ mua lại cảng Nam Hải Đình Vũ (NHĐV), tạo nên cụm cảng kép liền kề với VIP Green. Thương vụ này đã giúp VSC nâng tổng công suất thiết kế toàn hệ thống lên 1.5 triệu TEU/năm (tăng 60% so với trước).

VDSC dự báo sản lượng xếp dỡ của VSC sẽ đạt tốc độ tăng trưởng kép (CAGR) 6% trong giai đoạn 2025-2029, đạt 1.6 triệu TEU vào năm 2029. Doanh thu xếp dỡ dự kiến đạt CAGR 8%, nhờ sản lượng tăng và giá dịch vụ duy trì ở nhóm cao (khoảng 1.2 triệu VND/TEU) và tăng theo xu hướng tỷ giá USD/VND.

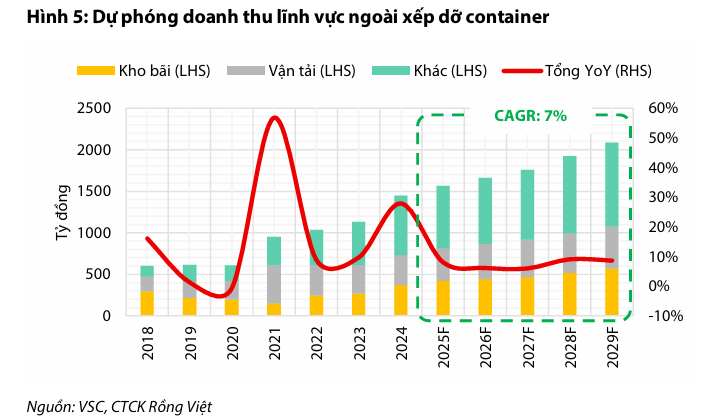

Hoạt động ngoài xếp dỡ (kho bãi, vận tải đường bộ, forwarder) được kỳ vọng duy trì vai trò bổ trợ tăng trưởng, với doanh thu dự kiến đạt CAGR 6%-8%.

Lợi Nhuận Đột Biến Nhờ Đầu Tư Tài Chính và Thoái Vốn

Hoạt động đầu tư tài chính đã trở nên sôi động và mang lại lợi nhuận đáng kể cho VSC từ năm 2024.

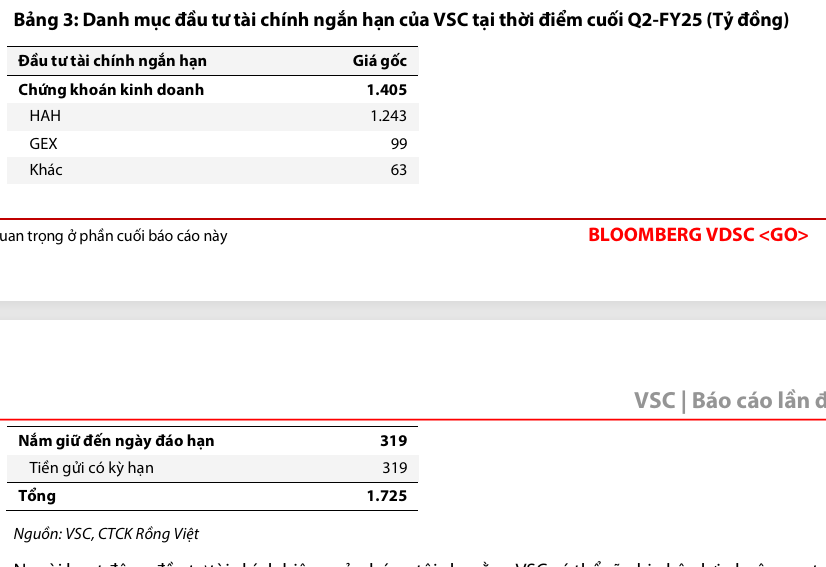

Trong 6 tháng đầu năm 2025 (6T2025), doanh thu tài chính đạt 100 tỷ đồng, trong đó 78 tỷ đồng đến từ đầu tư cổ phiếu, chiếm khoảng 40% Lợi nhuận sau thuế (LNST). Danh mục đầu tư chứng khoán của VSC tập trung chủ yếu vào cổ phiếu HAH, đây được xem là một khoản đầu tư mang tính chiến lược nhằm mở rộng hệ sinh thái, tạo hiệu ứng cộng hưởng.

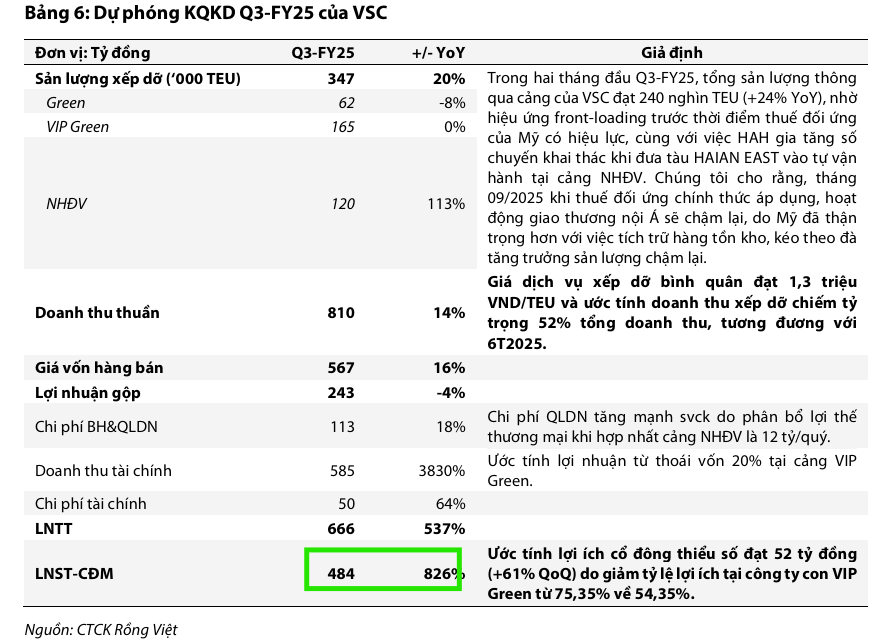

Trong Quý 3/2025, VSC ước tính ghi nhận thêm 585 tỷ đồng từ việc thoái vốn 20% tại CTCP Cảng Xanh VIP (VGR).

Nhờ các yếu tố này, VDSC dự phóng LNST cổ đông công ty mẹ (LNST-CĐM) năm 2025 của VSC đạt 696 tỷ đồng (tăng 107% so với cùng kỳ). Tuy nhiên, nếu loại trừ lợi nhuận bất thường từ thoái vốn, LNST-CĐM cốt lõi ước tính chỉ đạt 327 tỷ đồng (đi ngang so với cùng kỳ).

Rủi Ro và Định Giá

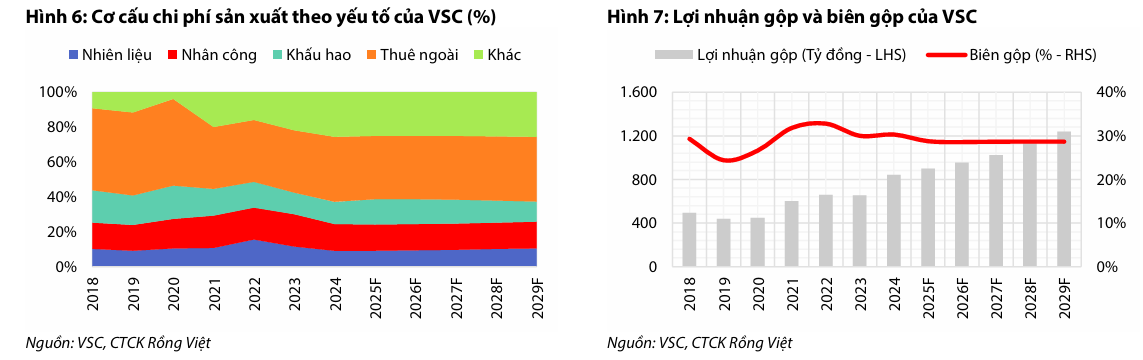

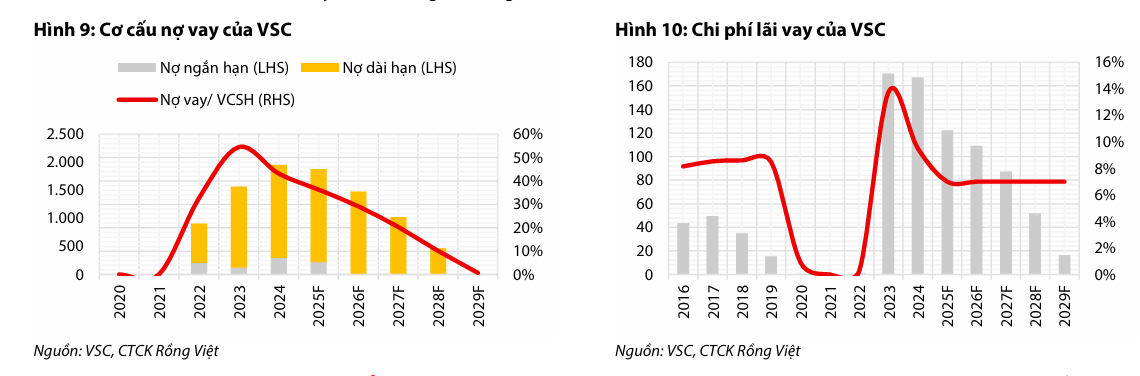

Biên lợi nhuận gộp của VSC được dự báo duy trì quanh mức 28% trong giai đoạn 2025-2029, thấp hơn trước do chi phí khấu hao tăng mạnh từ việc hợp nhất cảng NHĐV. Tuy nhiên, biên ròng cốt lõi được kỳ vọng cải thiện nhờ chi phí lãi vay giảm và hiệu quả khai thác NHĐV gia tăng, duy trì ở mức 2.1%–2.6%.

Giá trị chứng khoán kinh doanh chiếm khoảng 15% tổng tài sản, và Công ty sử dụng đòn bẩy ký quỹ cao để đầu tư tài chính. Do đó, hiệu suất cổ phiếu VSC sẽ rất nhạy cảm với các biến động mạnh của thị trường chứng khoán.

VDSC định giá VSC với giá mục tiêu 25,200 VNĐ/cổ phiếu (cộng thêm cổ tức 500 VND/cổ phiếu). Tuy nhiên, do giá cổ phiếu VSC đã đạt hiệu suất ấn tượng (+142% từ đầu năm) nhờ kỳ vọng tăng trưởng lợi nhuận đột biến, VDSC nhận thấy triển vọng đã được phản ánh đầy đủ vào giá nên duy trì khuyến nghị QUAN SÁT.