Phân tích Doanh Nghiệp

Cơ hội Đầu tư IPO VPS: Sự khác biệt từ kẻ chỉ tập trung vào hoạt động môi giới và cho vay ký quỹ

Công ty Cổ phần Chứng khoán VPS chuẩn bị niêm yết cổ phiếu lần đầu ra công chúng (IPO) với mã chứng khoán VCK, thu hút sự chú ý lớn từ thị trường. Theo quan điểm phân tích từ Chứng khoán SHS, cơ hội đầu tư vào đợt IPO này được đánh giá là tiềm năng nhờ vào vị thế dẫn đầu tuyệt đối và chiến lược đón đầu các xu hướng tăng trưởng đột phá trong tương lai.

-

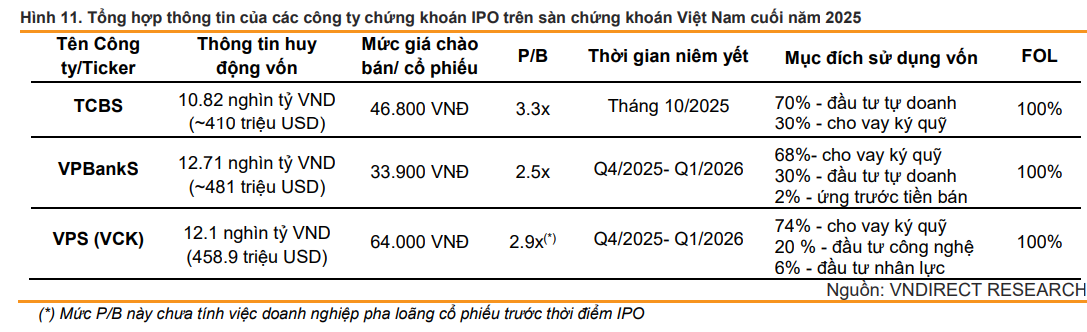

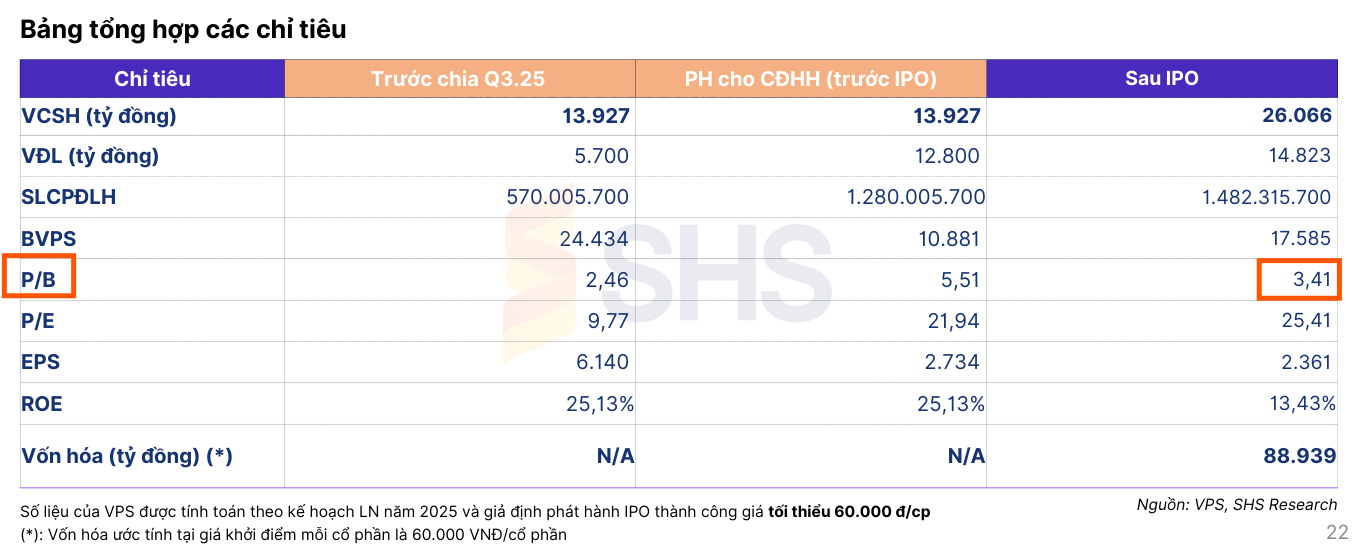

VPS chuẩn bị IPO với mã VCK, định giá P/B sau pha loãng là 3.41 lần, nhờ vị thế dẫn đầu thị phần môi giới cổ phiếu và cho vay ký quỹ; SHS đánh giá mức giá chào bán tối thiểu 60,000 đồng/cp là hợp lý.

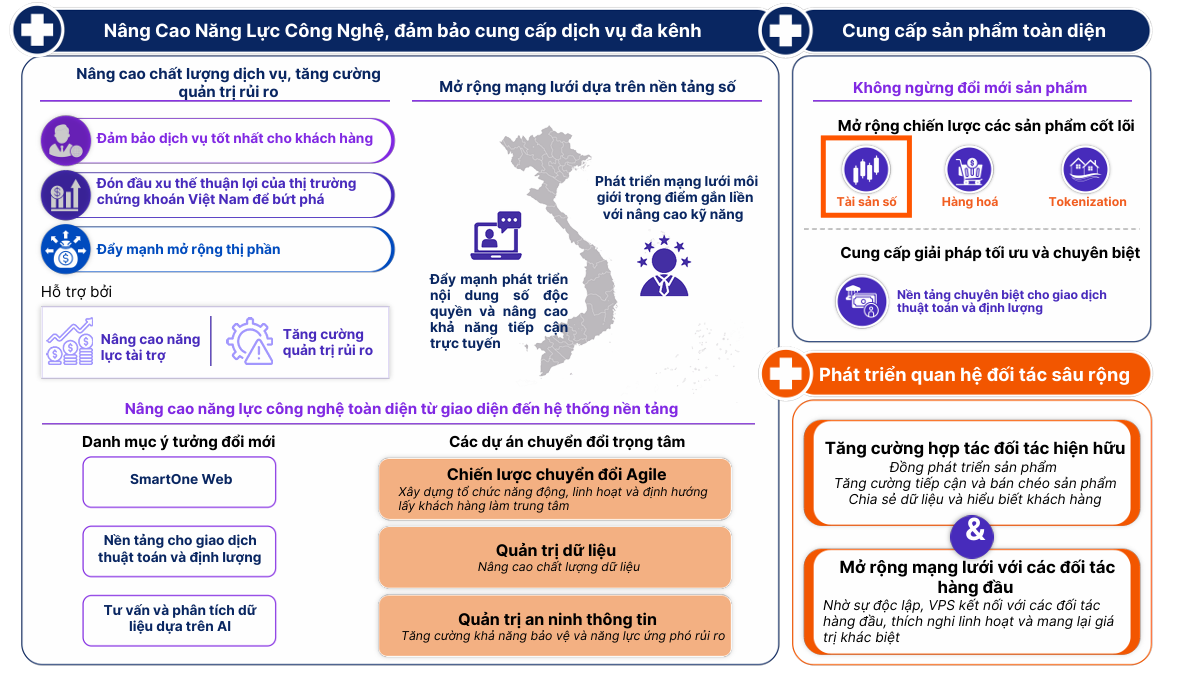

- Chiến lược tăng trưởng tập trung vào công nghệ và tài sản số, VPS đầu tư mạnh vào hệ thống giao dịch KRX, nội dung số độc quyền và chuẩn bị trở thành nhà môi giới sản phẩm tài sản số (token hóa bất động sản…).

-

Lợi thế cạnh tranh đến từ mạng lưới khách hàng và kinh nghiệm triển khai sản phẩm mới, như FNest – chia nhỏ bất động sản, giúp VPS nhanh chóng thích ứng với xu hướng tài sản số và vượt trội so với các CTCK truyền thống.

- Anh chị mua ủng hộ cổ phiếu VPK qua kênh Elibook Team qua mã ID: BSRS.

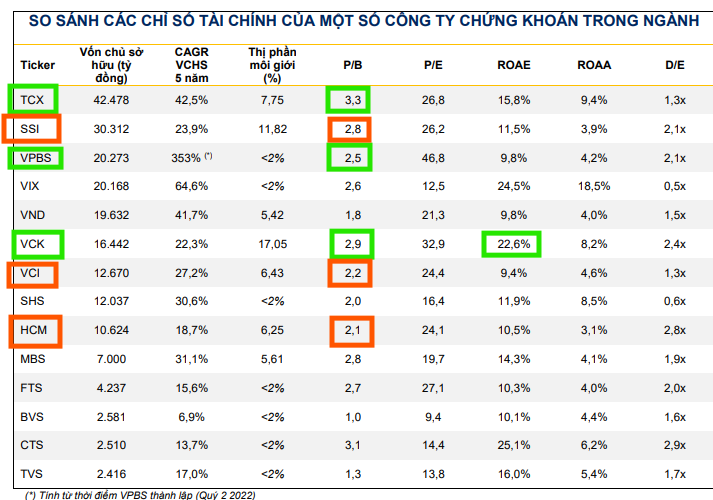

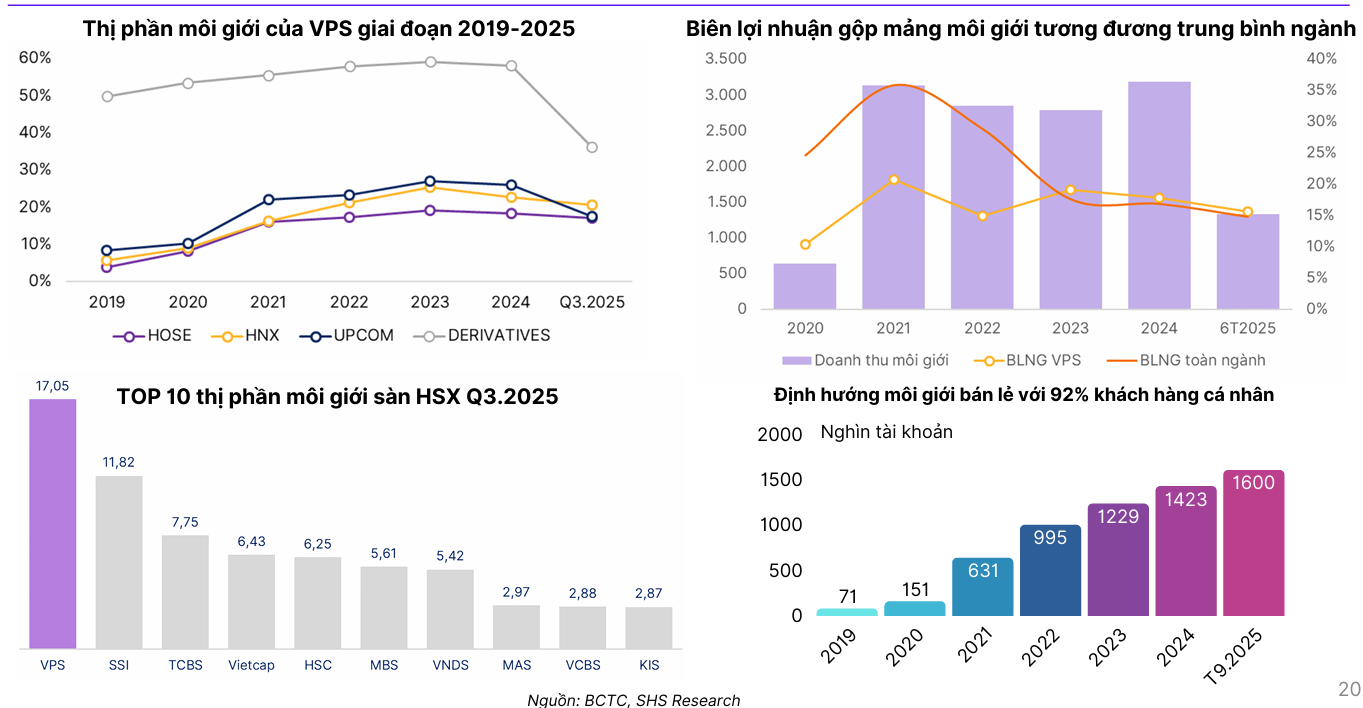

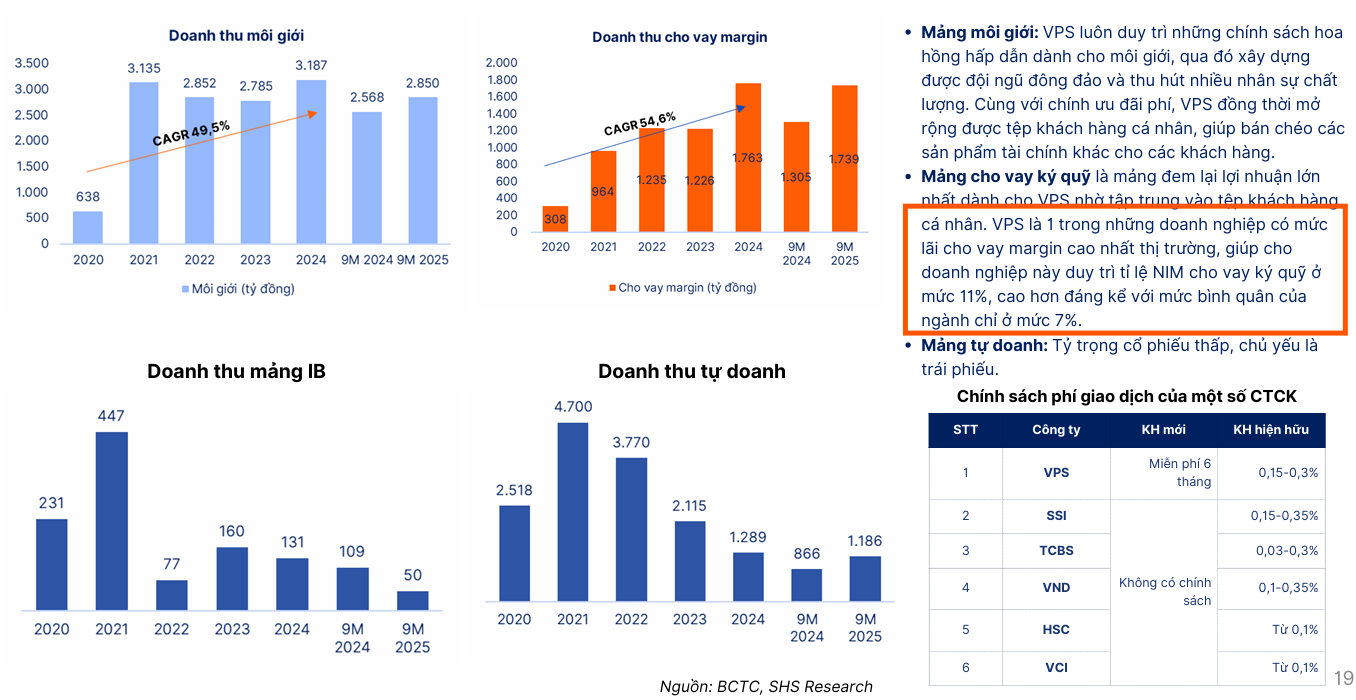

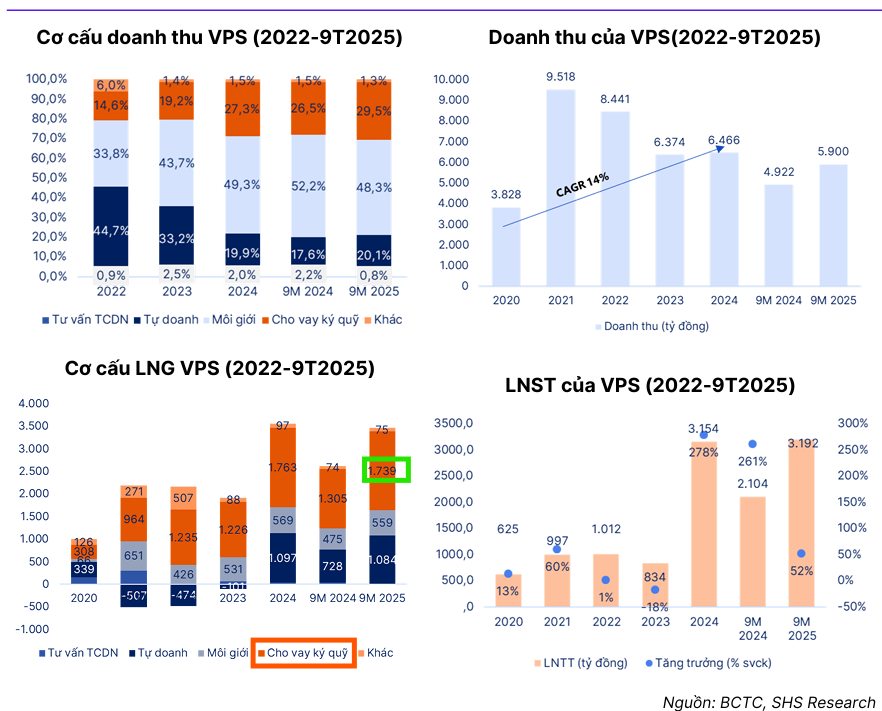

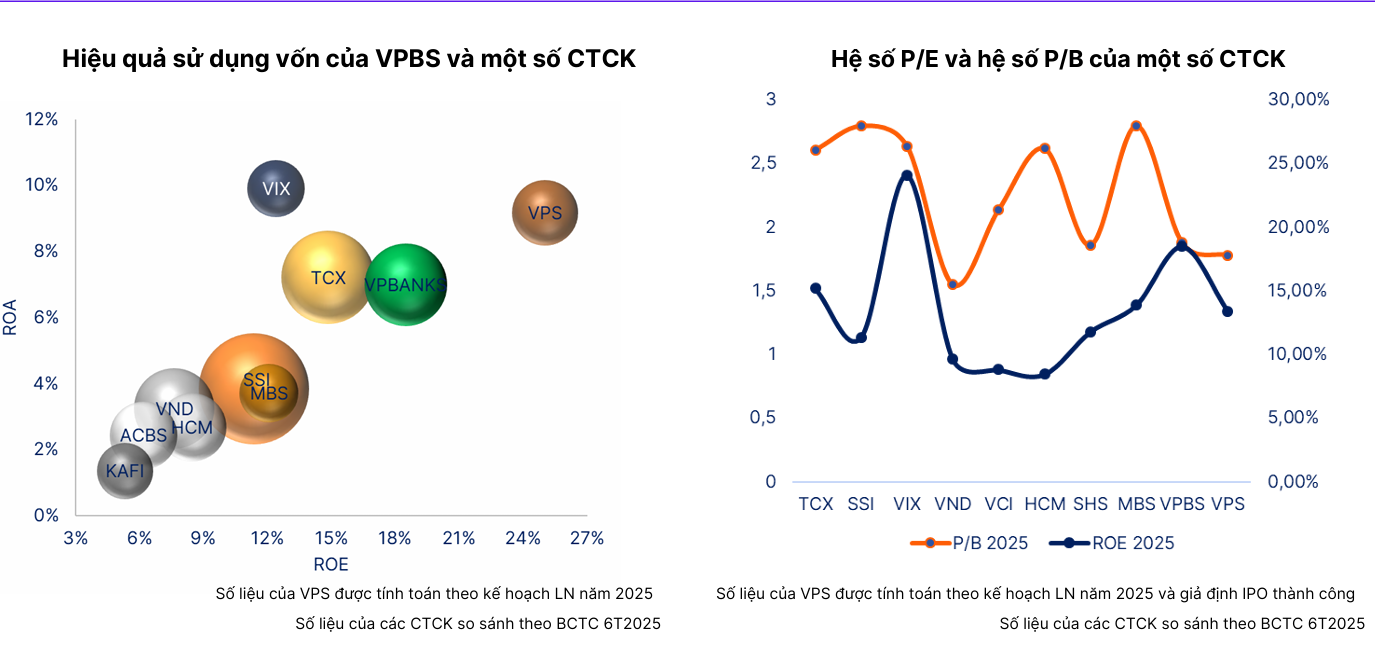

Luận điểm đầu tư cốt lõi mà SHS nhấn mạnh chính là sự vượt trội của VPS trong lĩnh vực môi giới chứng khoán và cho vay ký quỹ. Với kinh nghiệm 19 năm hình thành và phát triển, VPS đã củng cố vững chắc vị thế là công ty chứng khoán nắm giữ thị phần môi giới cổ phiếu lớn nhất Việt Nam. Sự thống trị này không chỉ phản ánh năng lực cạnh tranh và hệ thống công nghệ vượt trội mà còn thể hiện khả năng thu hút và giữ chân khối lượng khách hàng khổng lồ, là nền tảng vững chắc cho sự tăng trưởng của các mảng kinh doanh khác, đặc biệt là hoạt động cho vay ký quỹ.

SHS đánh giá triển vọng kinh doanh của VPS sẽ được thúc đẩy mạnh mẽ nhờ các động lực nội tại và vĩ mô ngành. Về mặt nội tại, VPS đang đầu tư mạnh mẽ vào việc nâng cao năng lực công nghệ và mở rộng hệ thống, đặc biệt là sự chuẩn bị sẵn sàng để tận dụng hiệu quả hệ thống giao dịch KRX sắp được đưa vào vận hành. Việc nâng cao khả năng tiếp cận trực tuyến và phát triển nội dung số độc quyền sẽ giúp củng cố thêm vị thế trên thị trường.

Tuy nhiên, yếu tố tạo ra động lực tăng trưởng vượt bậc và khác biệt rõ rệt nhất, theo SHS, là việc VPS sẵn sàng trở thành nhà môi giới các sản phẩm tài sản số. Báo cáo của SHS chỉ ra rằng, với mạng lưới nhân sự, công nghệ và cơ sở khách hàng hiện tại, VPS có nhiều lợi thế bán hàng khi tham gia vào thị trường này. Đặc biệt, VPS từng có kinh nghiệm triển khai FNest – sản phẩm chia nhỏ bất động sản (dù đã tạm dừng), giúp công ty nhanh chóng thích ứng với các loại sản phẩm mới như sản phẩm chia nhỏ tài sản thực (Tokenization Real Asset). Kinh nghiệm này tạo ra lợi thế cạnh tranh rõ ràng so với các nhà môi giới truyền thống khác trên thị trường.

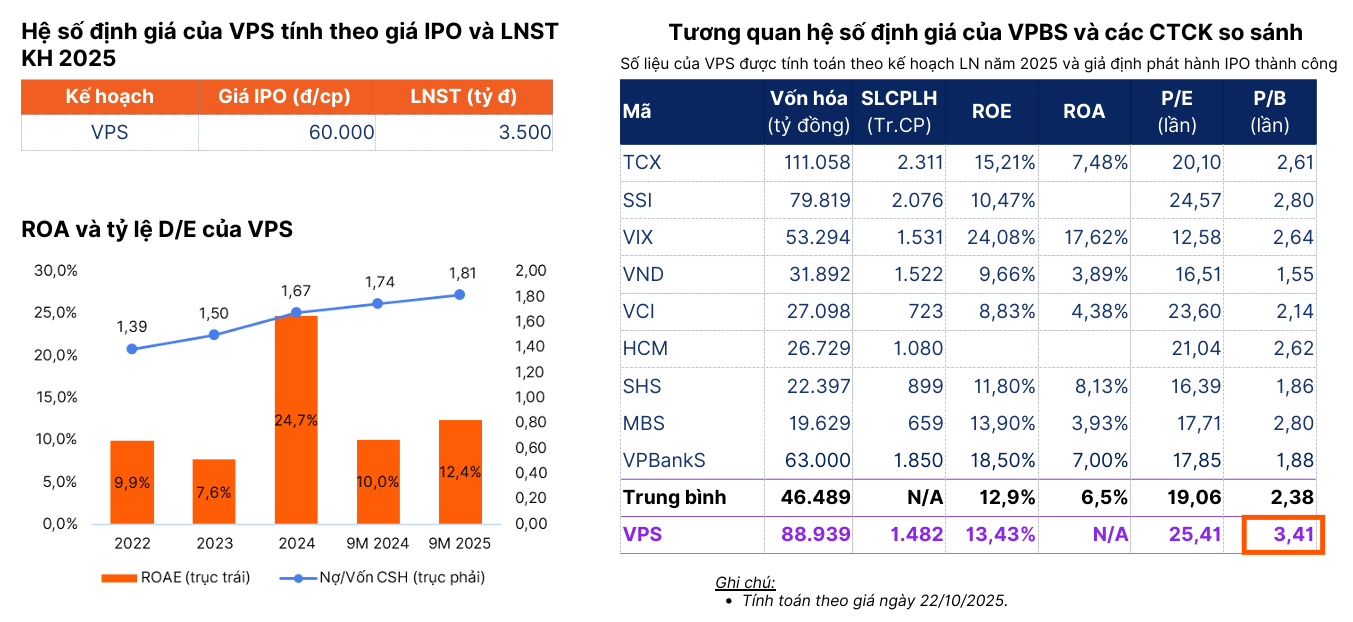

Trong phương án IPO, VPS dự kiến chào bán với mức giá tối thiểu là 60,000 đồng mỗi cổ phiếu. SHS nhận định mức giá này là hợp lý, tương xứng với tiềm năng tăng trưởng của một doanh nghiệp đang chiếm lĩnh thị phần và có chiến lược rõ ràng nhằm đa dạng hóa sản phẩm, đón đầu xu hướng tài sản số, từ đó duy trì tốc độ tăng trưởng cao và vượt trội so với mức tăng trưởng chung của thị trường chứng khoán Việt Nam.

Theo SHS, thì sau IPO, các tác động pha loãng sẽ khiến P/B của VCK ở mức 3.41 lần, so với trước khi IPO là 2.46 lần. Đây vẫn là mức định giá IPO hợp lý tại thời điểm hiện tại.

Trong khi đó, VNDirect đánh giá với P/B là 2.9 lần trước tời điểm IPO thì VCK hoàn toàn xứng đáng với ROE cao nhất ngành.