TTCK Việt Nam

Ngành Chứng Khoán Việt Nam Trước Làn Sóng IPO Thứ 3

Thị trường chứng khoán Việt Nam được nhận định đã sẵn sàng để đón nhận một đợt sóng IPO lớn từ năm 2025, sau hai chu kỳ bùng nổ đã diễn ra trong quá khứ. Động lực chính cho chu kỳ mới này đến từ sự tăng trưởng mạnh mẽ của kinh tế vĩ mô, chính sách tiền tệ nới lỏng cả trong nước và quốc tế, cùng với tin tức tích cực về việc FTSE Russell chấp thuận nâng hạng thị trường Việt Nam lên thị trường mới nổi thứ cấp. Bên cạnh đó, các cải cách về chính sách và nâng cấp cơ sở hạ tầng thị trường cũng đóng vai trò quan trọng, là động lực thúc đẩy làn sóng IPO doanh nghiệp quay trở lại từ năm 2025, hứa hẹn sự thành công vang dội dù mức định giá trước IPO có thể cao hơn trung bình ngành, thể hiện niềm tin của nhà đầu tư vào tương lai tươi sáng của thị trường.

-

Thị trường Việt Nam chuẩn bị đón làn sóng IPO thứ 3 từ cuối 2025, nhờ nền kinh tế vĩ mô ổn định, chính sách tiền tệ nới lỏng, nâng hạng FTSE Russell và cải cách pháp lý mạnh mẽ; kỳ vọng thu hút hàng tỷ USD vốn ngoại.

- Ngành chứng khoán là tâm điểm của chu kỳ IPO mới, với các thương vụ lớn từ TCBS, VPBankS, VPS; cạnh tranh gia tăng giữa CTCK thuộc hệ sinh thái ngân hàng và CTCK độc lập, thúc đẩy đầu tư công nghệ và mở rộng dịch vụ.

-

IPO tạo động lực tái định giá toàn ngành, với mức định giá P/B cao (2.8x–3.5x) trở thành chuẩn mới; VNDirect dự báo P/B trung bình ngành sẽ tăng từ 2.2x lên 2.5x, tập trung vào các công ty có vốn lớn, ROE cao và chiến lược số hóa mạnh.

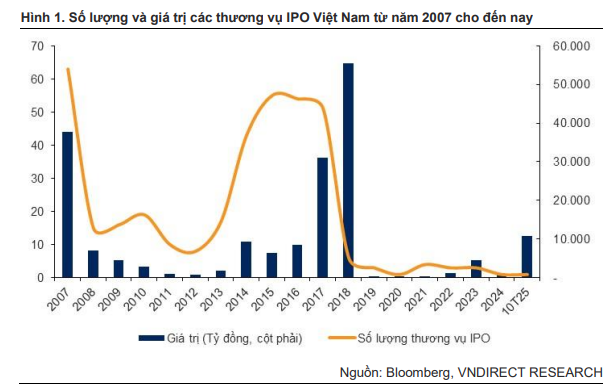

Dữ liệu lịch sử chỉ ra thị trường IPO Việt Nam đã trải qua hai làn sóng nổi bật. Làn sóng đầu tiên vào năm 2007 đạt đỉnh với 63 doanh nghiệp thực hiện IPO, tổng trị giá 2.55 tỷ USD, chủ yếu được thúc đẩy bởi tiến trình cổ phần hóa và thoái vốn của doanh nghiệp nhà nước (DNNN) như Vietcombank (VCB), Tổng công ty bảo hiểm Việt Nam (BVH) hay Đạm Phú Mỹ (DPM). Giai đoạn này tập trung vào việc chuyển đổi hình thức sở hữu từ nhà nước sang công ty cổ phần, với các tiêu chuẩn quản trị còn sơ khai.

Làn sóng thứ hai diễn ra trong giai đoạn 2017 – 2018 được coi là thời kỳ hoàng kim với sự bùng nổ cả về quy mô và số lượng. Đợt sóng này tiếp tục đà thoái vốn DNNN lớn như BSR, POW, OIL nhưng đồng thời chứng kiến sự trỗi dậy mạnh mẽ của các tập đoàn tư nhân hàng đầu như Vinhomes (VHM), VRE, Techcombank, và HDbank. Điểm nhấn là các thương vụ lớn của khối tư nhân thường dựa vào chiến lược tìm kiếm nhà đầu tư nền tảng thông qua các giao dịch thỏa thuận lớn, tiêu biểu là thương vụ kỷ lục của Vinhomes với tổng giá trị huy động đạt 1.35 tỷ đồng từ nhà đầu tư nước ngoài. Việc tham gia của các nhà đầu tư tổ chức và chiến lược quốc tế đã tạo áp lực cải thiện quản trị doanh nghiệp khi niêm yết, dù việc áp dụng các chuẩn mực tiệm cận quốc tế giai đoạn này còn chưa đồng bộ.

Triển Vọng IPO 2025: Động Lực Từ Vĩ Mô và Cải Cách Thể Chế

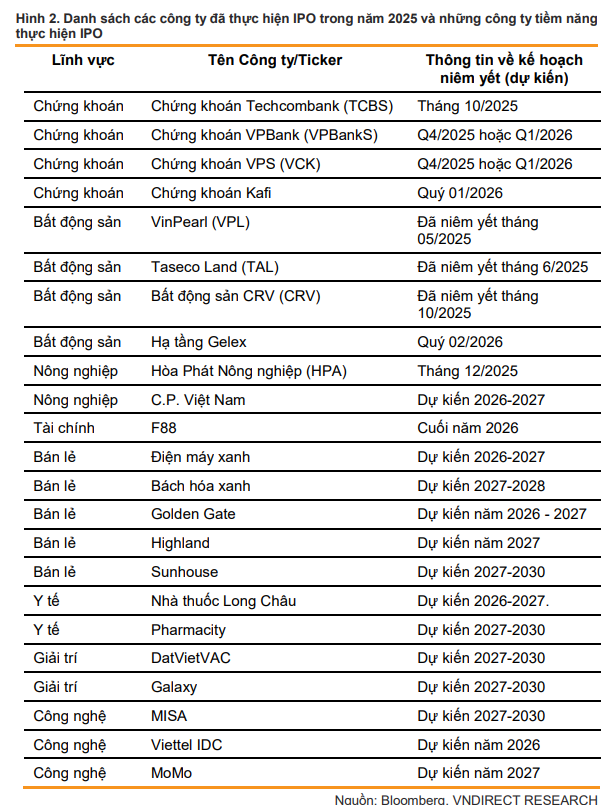

Hoạt động IPO hứa hẹn trở lại mạnh mẽ từ năm 2025, khởi đầu cho một chu kỳ mới với danh mục các thương vụ tiềm năng trải rộng nhiều lĩnh vực, từ tiêu dùng, dịch vụ tài chính, giải trí, công nghệ cho đến bất động sản.

VNDirect nhận thấy có bảy động lực chính hội tụ thúc đẩy làn sóng này bùng nổ. Thứ nhất là môi trường kinh tế vĩ mô ổn định cùng với chính sách tiền tệ nới lỏng toàn cầu và trong nước, với mục tiêu tăng trưởng GDP trên 8% trong năm 2025 và 10% trong năm 2026, được củng cố bởi hoạt động đầu tư công mạnh mẽ.

Thứ hai là thông tin Việt Nam được FTSE Russell chấp thuận nâng cấp lên thị trường mới nổi thứ cấp, và kỳ vọng nâng hạng từ MSCI, thu hút hàng tỷ USD vốn ngoại.

Thứ ba là các chính sách hoàn thiện hơn, giúp doanh nghiệp IPO được quản trị tốt hơn theo định hướng tiêu chuẩn quốc tế, tiêu biểu là việc tách biệt chức danh Chủ tịch HĐQT và Tổng giám đốc.

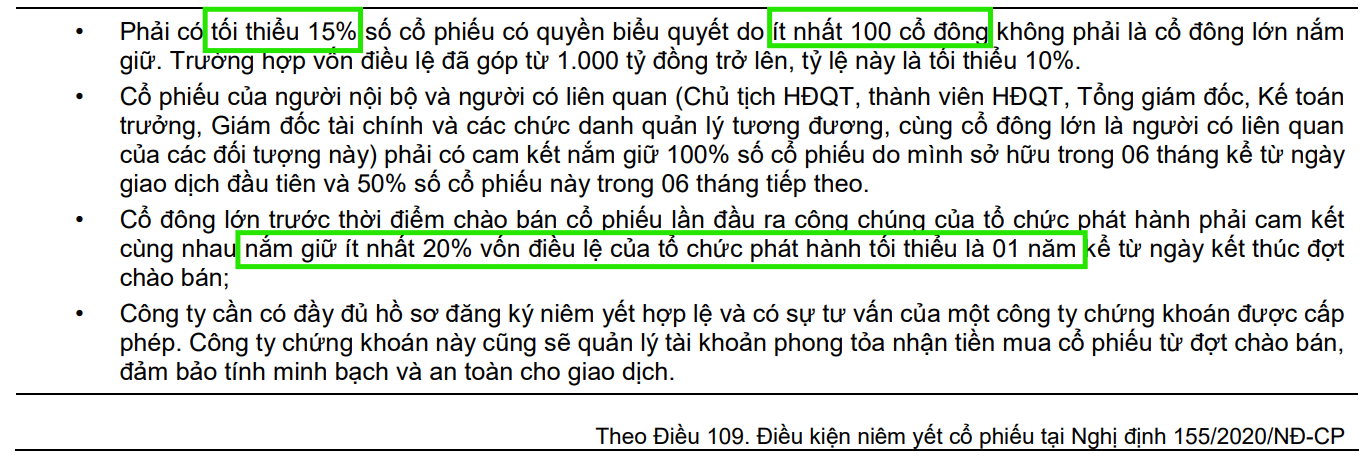

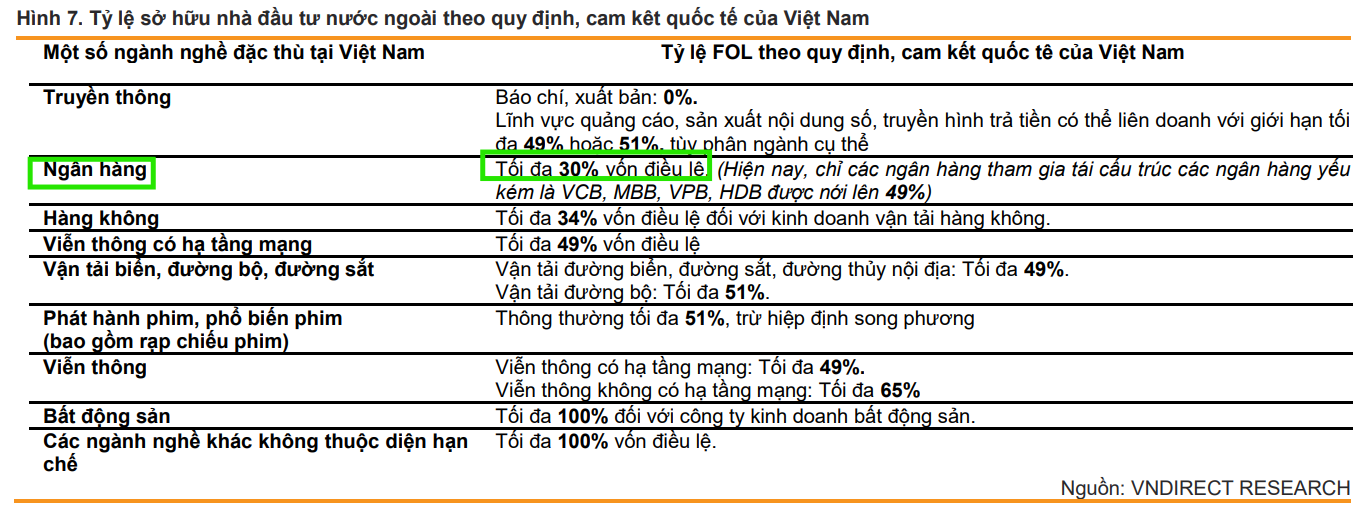

Thứ tư là các quy định linh hoạt hơn về room ngoại và tỷ lệ cổ phiếu tự do chuyển nhượng (Free-Float) đã được tháo gỡ, tăng tính thanh khoản cho các cổ phiếu chất lượng. Tỷ lệ cổ phiếu tự do chuyển nhượng (Free-Float) là một chỉ số quan trọng để đánh giá khả năng giao dịch của một mã cổ phiếu. Tỷ lệ Free-Float thấp là rào cản chính ngăn dòng vốn tổ chức nước ngoài giải ngân lớn, điều vốn là điểm kém hấp dẫn với nhà đầu tư nước ngoài trong giai đoạn 2018. Để giải quyết vấn đề này, từ năm 2020, Chính phủ Việt Nam đã ban hành Luật chứng khoán 2019 và Nghị định 155/2020/NĐ-CP quy định cụ thể về điều kiện niêm yết trên thị trường chứng khoán Việt Nam và có những quy định cụ thể đối với tỷ lệ cổ phiếu tự do chuyển nhượng.

Thứ năm, các quy định về thoái vốn DNNN được củng cố bằng Luật Quản lý và Đầu tư Vốn Nhà nước tại Doanh nghiệp 2025, giúp đẩy nhanh tiến độ và minh bạch hóa định giá.

Thứ sáu là thủ tục hành chính IPO được đơn giản hóa, như cơ chế phối hợp xem xét hồ sơ đồng thời giữa UBCKNN và Sở Giao dịch chứng khoán, giúp rút ngắn thời gian lên sàn và giảm thiểu rủi ro thời gian ra thị trường.

Cuối cùng, sự sẵn sàng của hạ tầng kỹ thuật với việc triển khai hệ thống giao dịch mới KRX vào tháng 5/2025 là yếu tố kỹ thuật then chốt, tạo ra một “đường cao tốc tài chính” để tiếp nhận và quản lý hiệu quả các dòng vốn lớn dự kiến đổ vào thị trường.

Ngành Chứng Khoán: Điểm Nhấn Nổi Bật và Áp Lực Cạnh Tranh

Ngành chứng khoán nổi lên như một điểm nhấn nổi bật trong chu kỳ IPO mới này, được hưởng lợi từ sự phát triển của nền kinh tế, nền tảng lãi suất thấp, và thông tin nâng hạng thị trường.

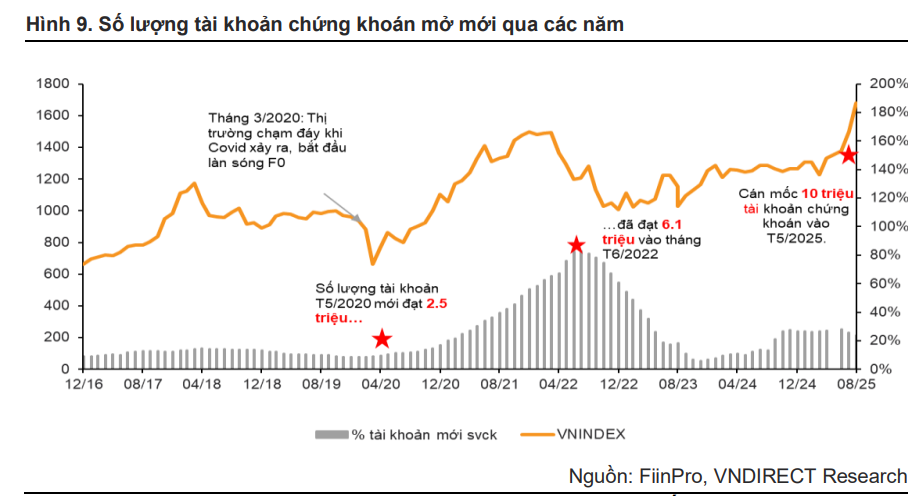

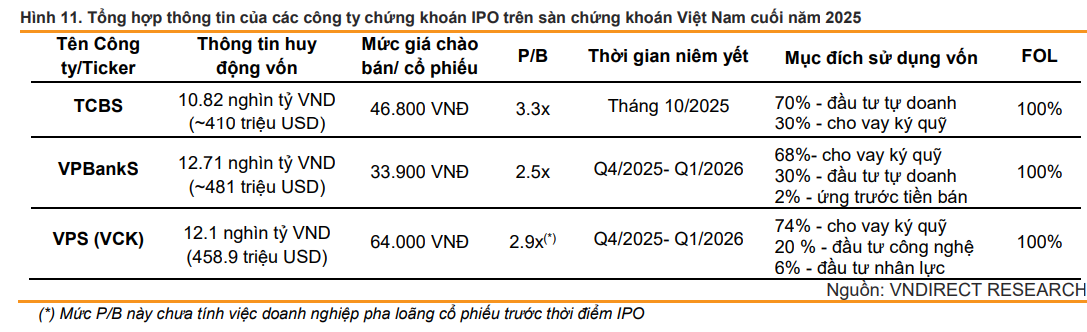

Phần lớn các thương vụ IPO trong giai đoạn cuối 2025 và nửa đầu 2026 tập trung vào nhóm ngành này, với ba đợt gọi vốn lớn từ TCBS, VPBankS và VPS dự kiến huy động khoảng 1 tỷ USD. Bên cạnh lợi thế vĩ mô và chính sách, ngành chứng khoán cũng rất cần huy động vốn lớn để kịp thời đáp ứng nhịp độ phát triển chung của thị trường, đặc biệt khi lượng tài khoản chứng khoán đã vượt 11 triệu trong năm 2025, tạo ra nhu cầu đầu tư vào công nghệ và gia tăng mức cho vay ký quỹ.

Sự xuất hiện của các thương vụ IPO đình đám đang làm gia tăng áp lực cạnh tranh và thúc đẩy sự tiến hóa của toàn ngành. Ngành chứng khoán hiện phát triển bởi hai nhóm: nhóm công ty chứng khoán nằm trong hệ sinh thái ngân hàng và nhóm công ty chứng khoán độc lập. Xu hướng các ngân hàng mua lại công ty chứng khoán để hình thành hệ sinh thái tài chính đang ngày càng rõ nét, với các thương vụ như SeaBank mua lại Chứng khoán ASEAN, tạo ra áp lực cạnh tranh rất lớn đối với các CTCK truyền thống độc lập, đặc biệt ở mảng môi giới đang bị biến thành một dịch vụ hàng hóa với cuộc chiến phí giao dịch khốc liệt.

Tuy nhiên, các công ty chứng khoán truyền thống vẫn giữ lợi thế riêng nhờ kinh nghiệm qua nhiều chu kỳ thị trường, sự linh hoạt trong chiến lược, và nền tảng nghiệp vụ chuyên sâu cho ngân hàng đầu tư (IB) và quản lý tài sản (asset management) chuyên nghiệp. Có thể thấy, với sự gia tăng ngày một nhiều của các công ty chứng khoán trong hệ sinh thái ngân hàng, những công ty chứng khoán truyền thống có nền tảng vốn tốt, thị phần lớn, chủ động đầu tư cho công nghệ và phát triển hệ sinh thái tài chính mở sẽ vẫn duy trì được lợi thế cạnh tranh. Ngược lại, những doanh nghiệp nhỏ, yếu về vốn và thị phần sẽ dần bị bỏ lại phía sau.

IPO Ngành Chứng Khoán: Động Lực Tái Định Giá Toàn Ngành

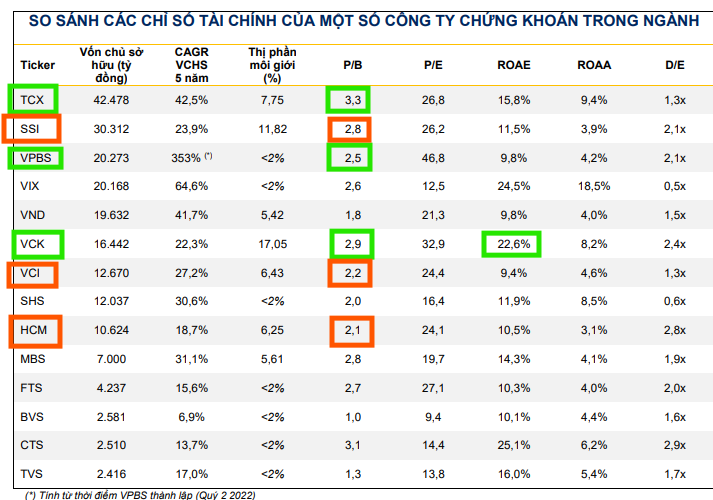

Đợt IPO sắp tới của các công ty chứng khoán hàng đầu đang tạo ra động lực mạnh mẽ thúc đẩy quá trình tái định giá toàn ngành. Mặc dù mức định giá chào bán ban đầu (P/B) của các công ty này đang cao hơn đáng kể so với mức trung bình 10 năm của ngành (khoảng 2.2x), thị trường vẫn ghi nhận sự quan tâm lớn, thể hiện niềm tin mạnh mẽ vào tiềm năng sinh lời bền vững trong tương lai.

Cụ thể, đợt IPO của TCBS với P/B 3.3x đã đạt tỷ lệ đăng ký mua vượt 2.5 lần so với khối lượng chào bán, minh chứng cho sự tin tưởng của nhà đầu tư tổ chức.

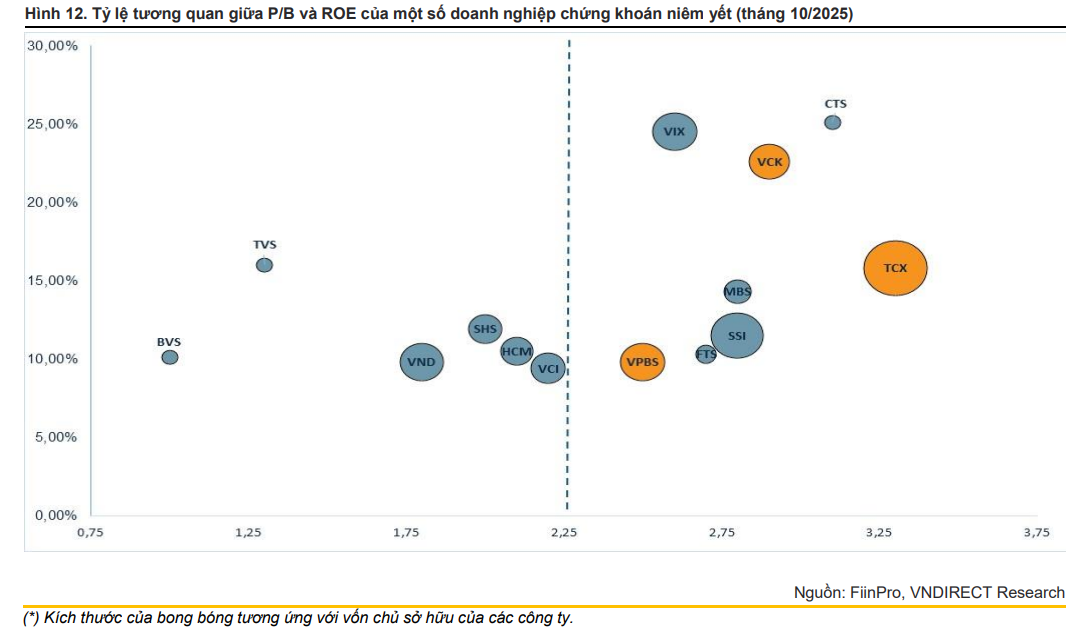

VNDirect nhận định mức định giá cao này là phù hợp vì thị trường chứng khoán Việt Nam đang ở giai đoạn phát triển vượt bậc nhờ thông tin nâng hạng FTSE Russell và kỳ vọng MSCI. Điều này tạo môi trường lý tưởng để các công ty chứng khoán gia tăng lợi nhuận bền vững từ các mảng cốt lõi, hứa hẹn ROE của toàn ngành sẽ hồi phục.

Hơn nữa, phần lớn các công ty chứng khoán IPO giai đoạn này đều là những công ty có quy mô vốn lớn, chiếm thị phần lớn, được đầu tư bài bản về công nghệ (WealthTech, môi giới số hóa) và có khả năng sinh lời (ROE) vượt trội, có thể duy trì ngưỡng 15-20% bền vững. Mức ROE cao là yếu tố tài chính cốt lõi để đảm bảo cho nhà đầu tư khi chấp nhận mức định giá cao hơn trung bình ngành hiện nay.

Khi các công ty dẫn đầu ngành chứng khoán được niêm yết cùng mức P/B cao (trong khoảng 2.8x – 3.5x), điều này có thể tạo ra một điểm neo tâm lý và một điểm chuẩn định giá mới cho toàn bộ ngành.

VNDirect dự báo mức P/B trung bình ngành đang ở mức 2.2x có thể hướng tới mức 2.5x trong bối cảnh thị trường đang phát triển mạnh mẽ và hướng tới hội nhập quốc tế sâu rộng hơn.

Quá trình định giá lại sẽ có sự phân hóa rõ rệt, tập trung vào những công ty niêm yết có vốn chủ sở hữu lớn, tốc độ tăng trưởng vốn cao, sở hữu thị phần tốt, chiến lược ứng dụng công nghệ số và AI hiệu quả, và có mức định giá P/B còn hấp dẫn so với các công ty sắp niêm yết (dưới 3.0x). Quá trình này sẽ diễn ra nhanh chóng, đặc biệt khi dòng vốn ngoại tìm kiếm các tài sản chất lượng, vốn lớn và định giá còn hấp dẫn sau khi thị trường được nâng hạng.

Dự kiến, tổng giá trị IPO từ các doanh nghiệp nhiều lĩnh vực có thể đạt tới 50 tỷ USD

Trong khi đó, SSI đặt quan điểm Tích cực đối với triển vọng ngành Chứng khoán trong năm . Đây là giai đoạn thị trường vốn Việt Nam chính thức bước vào chu kỳ tăng trưởng mới, được củng cố bởi những nỗ lực cải cách hệ thống mạnh mẽ và kỳ vọng nâng hạng thị trường, tạo nền tảng vững chắc cho cả thanh khoản và hiệu quả hoạt động của các công ty chứng khoán.

Ngành Chứng Khoán 2026: Nâng hạng, IPO và hoạt động tăng vốn là chất xúc tác tăng trưởng

GEX: Chờ đón bí ẩn thương vụ IPO của Hạ tầng Gelex vào cuối năm 2025