Kim Loại

Vàng lên 4,300, sẽ còn tăng thêm chút nữa và chuẩn bị cho cú giảm mạnh cuối năm!

Tại sao đợt tăng giá lên $4,300 chỉ là Màn Khởi Động (Warm-Up), và tại sao Thị trường Bò tót (Bull Market) thực sự sẽ bắt đầu sau Đợt Can thiệp tiếp theo của Fed và một Đợt Điều chỉnh (Correction) lớn về giá Vàng

Tóm tắt các quan điểm chính của Henrik Zeberg:

| Quan điểm | Phân tích của Zeberg |

| Đợt tăng lên $4,300 gần đây | Là “ảo ảnh của sự bứt phá” và “bong bóng nhỏ” do hiểu lầm về lạm phát. Là màn khởi động (warm-up). |

| Tình hình Lạm phát/Giảm phát | Lạm phát đã đạt đỉnh. Chúng ta đang đối mặt với giảm phát (disinflation) và sắp xảy ra cú sốc giảm phát (deflationary bust) lớn nhất kể từ 1929. |

| Động thái tiếp theo của Vàng (Ngắn hạn) | Vàng sẽ điều chỉnh mạnh (correction), có thể 30%, do khủng hoảng thanh khoản và đồng đô la Mỹ (DXY) tăng vọt lên 120–123. |

| Động lực tăng giá thực sự | Sẽ bắt đầu khi Fed đầu hàng (capitulates), cắt giảm lãi suất về 0, và thực hiện in tiền lớn nhất lịch sử (QE/MMT) để chống lại giảm phát. |

| Mục tiêu Giá Vàng Dài hạn | 35,000/oz vào khoảng năm 2035. 40,000–45,000 là khả thi nếu niềm tin vào tiền pháp định sụp đổ hoàn toàn. |

Mở đầu: Ảo ảnh của sự Bứt phá (Breakout) của Vàng

Đầu tháng này, giá vàng đã vọt qua $4,300 một ounce lần đầu tiên trong lịch sử, kết thúc một đợt tăng giá ngoạn mục 60% từ đầu năm đến nay, được thúc đẩy bởi nỗi sợ lạm phát dai dẳng, bất ổn địa chính trị và hoạt động mua vào kỷ lục của các ngân hàng trung ương. Các tiêu đề báo chí tung hô đây là một sự bứt phá quyết định và là sự khởi đầu của một kỷ nguyên vàng mới. Các nhà đầu tư đang hân hoan, tin rằng thời khắc để vàng tỏa sáng cuối cùng đã đến. Tôi không trách họ—bề ngoài, nó chắc chắn trông giống như sự cất cánh được chờ đợi từ lâu của vàng.

Tuy nhiên, tôi phải thú nhận: Tôi nhìn nhận đợt tăng giá này dưới một góc độ rất khác. Theo quan điểm của tôi, cái gọi là “bứt phá” này là một bình minh giả tạo – một đợt tăng giá phấn khích được xây dựng trên những hiểu lầm và định sẵn sẽ tan biến trước khi thị trường bò tót thực sự chiếm lĩnh. Đúng, vàng đang ở mức cao nhất mọi thời đại, nhưng các động lực đằng sau đợt tăng giá này là các câu chuyện bị hiểu sai. Tôi cho rằng việc vàng tăng vọt lên $4,300 thực chất là một bong bóng nhỏ được thúc đẩy bởi các nhà đầu tư mua vào một câu chuyện lạm phát về cơ bản là thiếu sót. Các nhà giao dịch đã đổ xô vào vàng với tiền đề là lạm phát mất kiểm soát và hỗn loạn tiền tệ sắp xảy ra, đẩy kim loại này lên cao trong một cơn cuồng loạn. Trên thực tế, sự bùng nổ tăng giá này là sự chạy trước chu kỳ kinh tế. Đó là một màn khởi động – một cú lừa ngoạn mục – chứ không phải chương trình chính.

Tôi không nói điều này một cách tùy tiện. Những độc giả lâu năm đều biết tôi đã thận trọng với vàng trong ngắn hạn. Tôi thậm chí còn dự đoán một đợt giảm giá đáng kể của vàng trước khi thị trường bò tót thực sự có thể bắt đầu, và tôi vẫn giữ vững quan điểm đó. Thành thật mà nói, tôi không ngờ vàng lại bùng nổ cao đến vậy trước đợt giảm đó; mức độ cực đoan của đợt tăng này đã làm tôi ngạc nhiên. Vàng về cơ bản đã đi quá nhanh, tăng cao hơn và nhanh hơn những gì các chỉ báo xác nhận (như cổ phiếu ngành khai thác hoặc bạc) gợi ý] Theo nghĩa đó, tôi đã dự đoán sớm cho một đợt điều chỉnh giảm – nhưng điều đó không có nghĩa là tôi đã sai về bức tranh lớn hơn. Ngược lại, đợt tăng mạnh này chỉ củng cố niềm tin của tôi rằng chúng ta đang chứng kiến ảo ảnh của một sự bứt phá. Đợt tăng giá gần đây của vàng đang kéo căng sợi dây cao su đến giới hạn của nó. Và khi sự bật ngược (snap-back) xảy ra, nó sẽ khiến nhiều người bất ngờ.

Tóm lại, trong khi những người khác đang ăn mừng “sự bứt phá” của vàng, tôi kêu gọi sự thận trọng. Các điều kiện để có một thị trường bò tót bền vững vẫn chưa được thiết lập. Những gì chúng ta thấy cho đến nay giống như “vàng của kẻ ngốc” (fool’s gold) – một đợt tăng giá được xây dựng dựa trên sự hoảng loạn lạm phát sai lầm và sự chạy trước một động thái xoay trục tiền tệ (monetary pivot) chưa xảy ra. Theo phân tích của tôi, sự bứt phá thực sự chỉ đến sau một chặng đường vòng đáng kể: một cú sốc giảm phát (deflationary bust) làm thị trường này suy yếu và buộc các ngân hàng trung ương phải đầu hàng (capitulation) lần cuối cùng. Hãy cùng đi sâu vào lý do.

Lạm phát so với Mức giá: Một Câu chuyện bị hiểu lầm

Tại sao tôi gọi đợt tăng giá vàng gần đây là một sự hiểu sai về lạm phát? Bởi vì nhiều nhà đầu tư nhầm lẫn mức giá tăng với lạm phát đang diễn ra, và câu chuyện của vàng là nạn nhân chính của sự nhầm lẫn này. Hãy làm rõ: Lạm phát là tốc độ thay đổi của giá cả, trong khi mức giá là kết quả tích lũy của lạm phát trong quá khứ. Gần đây, chúng ta đã thấy mức giá cao (chi phí thực phẩm, nhiên liệu, v.v., cao kỷ lục trong nhiều thập kỷ), điều này tạo cảm giác là “lạm phát” đối với công chúng. Nhưng tốc độ lạm phát thực tế đã giảm so với mức đỉnh năm 2022. Chúng ta hiện đang đối mặt với các áp lực giảm lạm phát (disinflationary pressures) – và tôi tin rằng chúng ta đang đứng trước ngưỡng cửa của một cú sốc giảm phát hoàn toàn, chứ không phải một đợt tăng tốc khác của lạm phát tiêu dùng.

Tuy nhiên, thị trường vàng đã hành động như thể đợt tăng lạm phát năm 2021–2022 sẽ không được kiểm soát. Việc vàng tăng giá lên $4,300 phần lớn dựa trên kỳ vọng lạm phát “dai dẳng” – ý tưởng rằng lạm phát sẽ duy trì ở mức cao hoặc thậm chí tăng tốc hơn nữa. Đó là lý do tại sao tôi gọi những nỗi sợ lạm phát đó là sai lầm. Thực tế là đợt tăng lạm phát mà chúng ta vừa trải qua đã đảo chiều. Cục Dự trữ Liên bang Hoa Kỳ (Fed) và các ngân hàng trung ương khác đã nhấn phanh với việc tăng lãi suất mạnh mẽ; các vấn đề chuỗi cung ứng toàn cầu đã giảm bớt; người tiêu dùng đang chịu ảnh hưởng từ chi phí cao hơn, điều này đang làm giảm nhu cầu. Tất cả những lực lượng này không chỉ ra lạm phát ngày càng cao, mà là lạm phát đang giảm tốc. Thực tế, các chỉ số lạm phát chính đã đạt đỉnh vào năm 2022 và đang giảm, ngay cả khi mức giá vẫn còn cao một cách đáng ngại. Tóm lại, mực nước trong bồn tắm đang cao, nhưng dòng chảy vòi nước đang chậm lại – có thể chỉ còn là một giọt nhỏ.

Đừng nhầm lẫn, vàng là một công cụ phòng hộ lạm phát tuyệt vời về lâu dài. Nhưng thời điểm là tất cả. Mua vàng sau khi lạm phát đã đạt đỉnh – ngay trước một cú sốc giảm phát – chính xác là một nước đi sai lầm. Nó giống như chuẩn bị cho một trận lụt khi mối đe dọa thực sự là hạn hán. Tôi thường thấy các nhà phân tích và nhà đầu tư tập trung vào cuộc chiến đã qua: họ đang chống lại lạm phát của ngày hôm qua thay vì giảm phát của ngày mai. Đợt bùng nổ lên $4,300 của vàng phản ánh cuộc chiến của ngày hôm qua. Thị trường đang nhận ra điều này. Nếu lạm phát thực sự mất kiểm soát, chúng ta sẽ thấy các chỉ số hàng hóa và tiền lương tăng theo, và các ngân hàng trung ương vẫn tiếp tục thêm nhiên liệu. Thay vào đó, chúng ta thấy điều ngược lại: các chỉ báo tăng trưởng đang giảm tốc, Fed quá thắt chặt, quá muộn, và một sự sụp đổ nhu cầu sắp xảy ra.

Thực tế, tôi đã công khai gọi những lo ngại về lạm phát gần đây là “vô lý” – không phải vì lạm phát không gây tổn thương (nó có), mà vì nhìn về phía trước, giảm phát mới là rủi ro lớn hơn. Người tiêu dùng đã cạn kiệt, thu nhập thực bị siết chặt, và tín dụng đang cạn kiệt. Khi điều này diễn ra, vàng sẽ không miễn nhiễm với cú sốc ban đầu. Trong một cú đánh giảm phát, mọi thứ đều giảm tạm thời – vâng, ngay cả vàng – khi thanh khoản bốc hơi. Những người ủng hộ vàng (Gold bugs) mong đợi sự cất cánh ngay lập tức trong một vòng xoáy lạm phát sẽ thất vọng trong giai đoạn đầu đó. Đợt tăng giá mà chúng ta thấy về cơ bản là vàng chiết khấu quá mức lạm phát. Sự hiểu lầm đó sắp được điều chỉnh, một cách dữ dội.

Tiếng vọng của năm 2007: Đánh giá sai Rủi ro và Sự Rung lắc sắp tới

Một lý do khác khiến đợt tăng giá vàng này là một cú lừa (head-fake) nằm ở bối cảnh thị trường rộng lớn hơn. Ngay lúc này, các nhà đầu tư trên toàn bộ thị trường đang hành xử một cách kỳ lạ giống như cuối năm 2007. Bạn còn nhớ năm 2007 không? Thị trường nhà đất Mỹ đang rạn nứt, tài chính tiêu dùng đang xấu đi, và các chỉ báo kinh tế hàng đầu đang giảm tốc – nhưng thị trường chứng khoán vẫn tiếp tục ăn mừng, đạt mức cao mới. Cụm từ “lần này khác” lơ lửng trong không khí. Tâm lý chấp nhận rủi ro (Risk appetite) ở mức cao ngất ngưởng, ngay cả khi tàu Titanic đang lao về phía tảng băng. Tất cả chúng ta đều biết điều gì xảy ra tiếp theo.

Quay nhanh đến ngày nay: S&P 500 và NASDAQ đã tăng vọt trong năm nay, cổ phiếu công nghệ và tiền mã hóa đang bùng nổ, và vâng, vàng cũng được đẩy lên cao. Đó là chặng cuối cùng của một cơn cuồng loạn chấp nhận rủi ro – một đỉnh thổi bùng (blow-off top) được thúc đẩy bởi chu kỳ thắt chặt cuối cùng của Fed và thanh khoản còn sót lại đang tràn ngập. Nhưng bên dưới bề mặt, nền kinh tế đang suy yếu nhanh chóng. Các chỉ báo dẫn dắt độc quyền của tôi đã chuyển sang vùng suy thoái. Trên thực tế, các mô hình của tôi đã báo hiệu chính xác đỉnh điểm năm 2007 giờ đây cho thấy một thiết lập tương tự: hồi đó, chỉ số dẫn dắt của tôi chuyển sang âm vào cuối năm 2006, khoảng một năm trước khi suy thoái – và các chỉ báo đồng thời cuối cùng đã xác nhận vào tháng 11 năm 2007, ngay trước khi thị trường lao dốc. Lần này, chỉ báo dẫn dắt đã vượt qua ngưỡng vào tháng 11 năm 2024, cho thấy chúng ta lại đang sống trong thời gian vay mượn. Suy thoái vẫn chưa xảy ra, nhưng tất cả các cảnh báo kinh điển đều ở đó (đường cong lợi suất, thắt chặt tín dụng, tâm lý người tiêu dùng đang ở mức thấp). Đó là một sự lặp lại của năm 2007, với các thị trường hưng phấn phớt lờ đoàn tàu đang tới.

Thị trường vàng không miễn trừ khỏi sự đánh giá sai này. Việc vàng tăng vọt lên mức cao kỷ lục giữa một môi trường “bùng nổ” cũng là một phần của sự mê sảng cuối chu kỳ như việc cổ phiếu tăng giá. Các nhà đầu tư đang nhầm lẫn đối xử với vàng như thể chúng ta đang ở trong một sự mở rộng lạm phát, trong khi thực tế chúng ta đang ở phần cuối của một chu kỳ, nhìn qua bờ vực của suy thoái giảm phát. Đó là một cú lừa (head fake), giống như sự tăng vọt của hàng hóa vào giữa năm 2008 – nhớ lại rằng giá dầu đã tăng vọt lên $147 và vàng lên $1,000 vào đầu năm 2008, ngay trước khi mọi thứ sụp đổ. Đó cũng là tiếng vọng của năm 2007: thị trường định giá sai thực tế cho đến giây phút cuối cùng.

Bài học ở đây rất rõ ràng: Thị trường có thể duy trì sự hưng phấn lâu hơn những gì các yếu tố cơ bản biện minh, nhưng không phải mãi mãi. Sự mất kết nối càng lớn, sự bật ngược cuối cùng sẽ càng dữ dội. Sự phấn khích về vàng ngày nay là một phần của bức tranh định giá sai lớn hơn. Các tài sản rủi ro đang tăng cao nhờ cái mà tôi gọi là “Sai lầm Lớn” của Fed – thắt chặt quá mức vào cuối chu kỳ, sau đó tạm dừng khi các nhà đầu tư tự thuyết phục mình rằng mọi thứ đã an toàn. Sai lầm chính sách này trớ trêu thay lại đang thúc đẩy đỉnh thổi bùng chấp nhận rủi ro cuối cùng. Mọi người thấy cổ phiếu tăng và nghĩ rằng nền kinh tế chắc chắn ổn. Họ thấy vàng tăng và nghĩ đó là bằng chứng của lạm phát kéo dài. Cả hai cách giải thích đều sai lầm một cách nguy hiểm. Thực tế là nền kinh tế đang suy yếu nhanh chóng (giống như năm 2007), và thị trường sắp phải trải qua một sự thức tỉnh thô bạo.

Khi sự thức tỉnh đó đến – khi sự rung lắc xảy ra – vàng sẽ không được tha ban đầu. Chúng ta phải chuẩn bị tâm lý cho điều đó. Cuối năm 2008, vàng đã giảm cùng với mọi thứ khác trong một cuộc tranh giành thanh khoản điên cuồng. Tôi dự đoán một mô hình tương tự: một đợt điều chỉnh nhanh chóng, lớn về giá vàng khi đòn bẩy được tháo gỡ và giảm phát chiếm ưu thế. Đây không phải là định mệnh cuối cùng của vàng, mà là một sự thanh lọc cần thiết trước khi thị trường bò tót thực sự có thể bắt đầu. Đầu tiên là nỗi đau, sau đó là phần thưởng.

Rào cản thứ nhất: Tiền mã hóa và sự Định giá lại Rủi ro (Risk-On Repricing) sắp tới

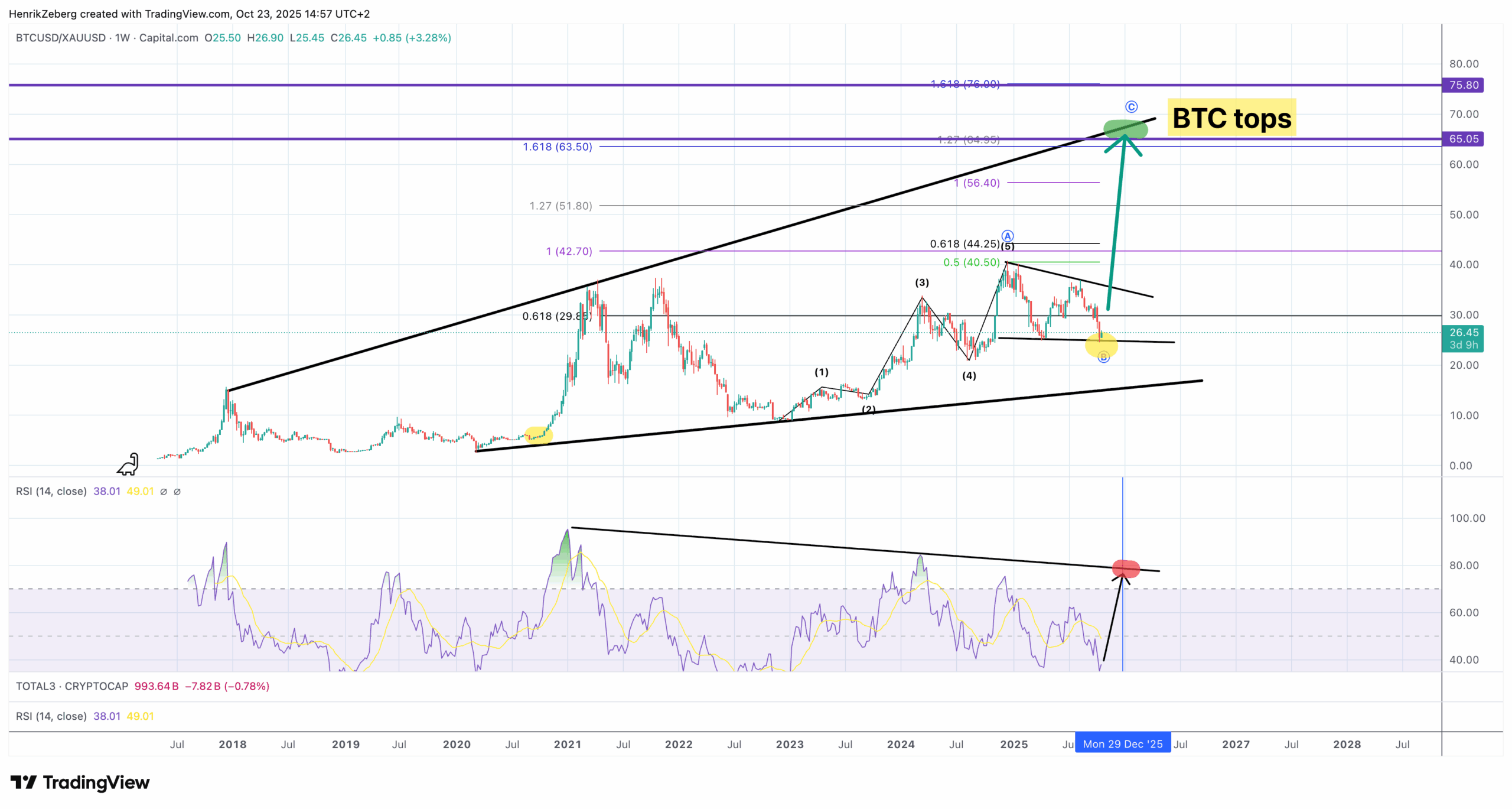

Một rào cản cụ thể đối với vàng trong đợt tăng giá cuối chu kỳ này là sự hồi sinh của tiền mã hóa và các tài sản đầu cơ khác. Trong một môi trường chấp nhận rủi ro (risk-on), khi các nhà đầu tư cảm thấy hưng phấn, vốn có xu hướng đuổi theo những mã tăng giá cao nhất – và các tài sản truyền thống không thích rủi ro như vàng có thể bị tụt lại hoặc thậm chí giảm giá so với sự hưng phấn. Chúng ta đã thấy chính xác động lực đó: khi cổ phiếu và tiền mã hóa tăng mạnh, ánh sáng của vàng đã bị lu mờ một phần trong mắt những người theo đuổi đà tăng.

Tôi hoàn toàn kỳ vọng điều này sẽ gia tăng trong những hiệp cuối của đỉnh thổi bùng (blow-off top). Trên thực tế, tôi đã nói trước đây – và tôi sẽ nhắc lại – rằng Bitcoin và các đồng tiền ngang hàng có khả năng vượt trội hơn vàng trong đợt hưng phấn cuối cùng của “bong bóng mọi thứ” này. Cộng đồng tiền mã hóa gần như chắc chắn sẽ xuất hiện để tuyên bố chiến thắng, ca ngợi rằng tài sản kỹ thuật số đã bỏ xa vàng. Khi vàng có thể đình trệ hoặc điều chỉnh giảm, chúng ta sẽ nghe thấy: “Thấy chưa? Vàng chỉ là thứ yếu so với Bitcoin. Vàng đã lỗi thời; tiền mã hóa là vàng mới.” Đừng ngạc nhiên trước câu chuyện này; đó là một rào cản ngắn hạn mà chúng ta thực sự nên hoan nghênh, bởi vì nó là triệu chứng của tâm lý thị trường đang đạt đỉnh.

Từ góc độ vĩ mô, rào cản tiền mã hóa so với vàng này thực sự đang cho chúng ta biết một điều quan trọng: thanh khoản vẫn đang tràn ngập (hiện tại), và nó đang tìm kiếm lợi nhuận đầu cơ. Vàng không mang lại cảm giác hồi hộp $10$ lần mà một đồng meme coin hoặc một cổ phiếu công nghệ nóng có thể mang lại trong vài tuần. Vì vậy, theo lẽ thường, các nhà đầu cơ cuối chu kỳ sẽ xoay vòng khỏi vàng sang các đặt cược rủi ro hơn. Chúng ta có thể đang thấy những hiệp đầu tiên của điều đó những ngày này. Một số vốn lẽ ra có thể chảy vào vàng vì lý do “phòng hộ lạm phát” có thể bị chuyển hướng sang, chẳng hạn, Bitcoin, cổ phiếu AI hoặc các tài sản theo xu hướng khác trong ngày.

Đây là một rào cản, nhưng là một rào cản tạm thời. Đó là loại rào cản bạn thấy ở đỉnh thị trường, chứ không phải trong đáy thị trường gấu. Ví dụ, vào năm 2007, mọi người say mê bất động sản và cổ phiếu; vàng là một suy nghĩ sau cùng cho đến khi khủng hoảng xảy ra. Tương tự vào cuối năm 1999, không ai muốn vàng nhàm chán khi bạn có thể nhân đôi số tiền của mình trên một cổ phiếu dot-com trong một tháng. Nhưng những giai đoạn đó đã gieo mầm cho đợt tăng giá tiếp theo của vàng. Đến cuối năm 2008, sau khi sụp đổ, đột nhiên vàng trở nên thịnh hành như một tài sản trú ẩn an toàn. Sau cú phá sản công nghệ năm 2000, vàng tìm thấy đáy và bắt đầu thị trường bò tót những năm 2000.

Vì vậy, hãy để cộng đồng tiền mã hóa có ngày của họ dưới ánh mặt trời. Hãy để Bitcoin tăng vọt và để sự kém hiệu quả tương đối của vàng trong giai đoạn chấp nhận rủi ro là một dấu hiệu cảnh báo khác về sự dư thừa trong hệ thống. Các tài sản rủi ro càng bị kéo dài quá mức, sự đảo ngược sẽ càng dữ dội khi tâm lý thay đổi. Và khi nó thay đổi, vàng sẽ chuyển từ kẻ tụt hậu thành người dẫn đầu – chính xác là vì nó không tham gia vào cơn cuồng đầu cơ ở cùng mức độ. Rào cản ngày nay sẽ trở thành động lực của ngày mai một khi tâm lý chấp nhận rủi ro sụp đổ.

Rào cản thứ hai: Sự Tăng vọt của Đồng Đô la sắp tới

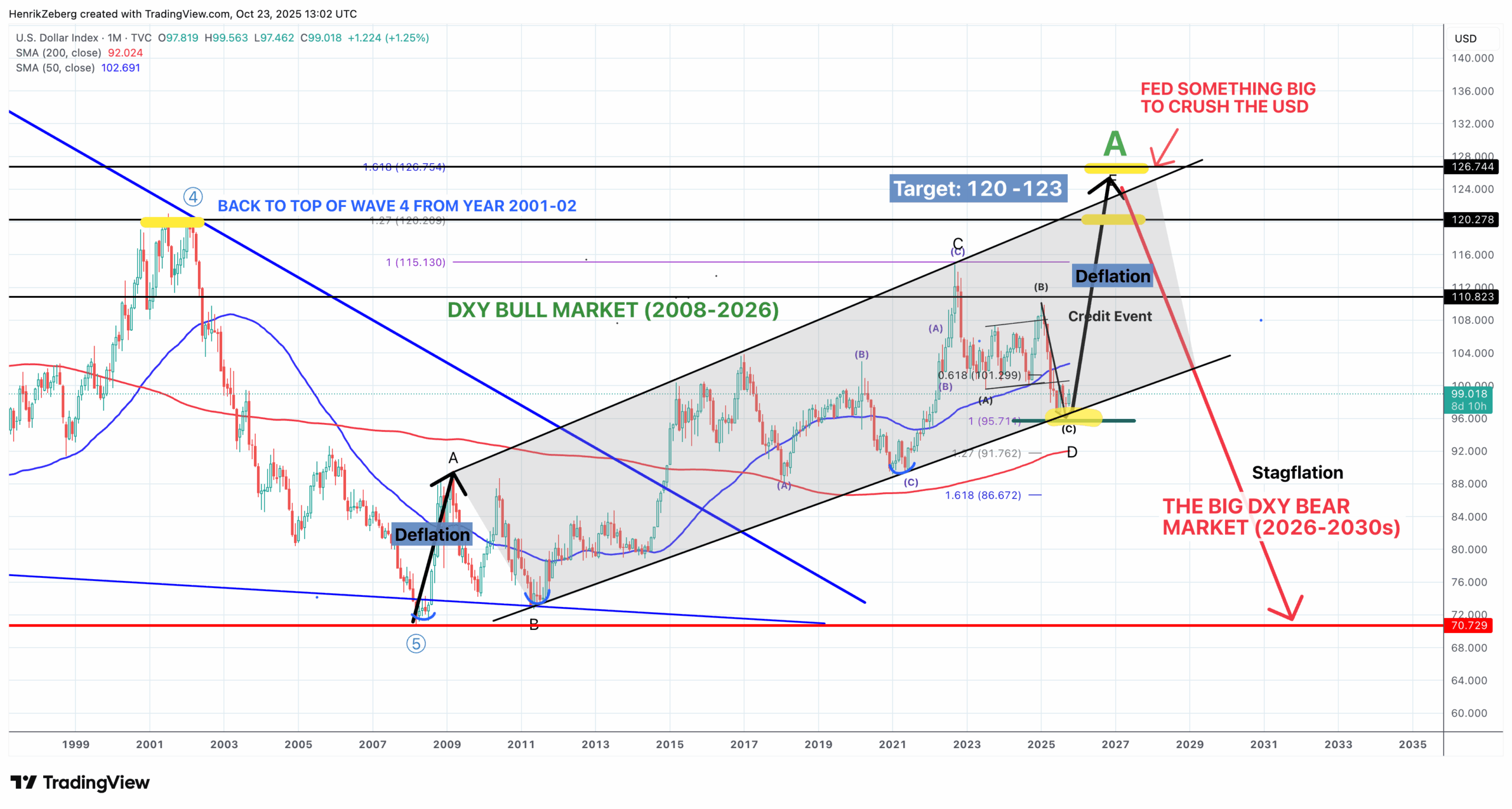

Rào cản lớn khác mà tôi thấy đối với vàng – có tầm quan trọng lớn hơn nhiều – trong ngắn hạn là Đồng đô la Mỹ, mà tôi kỳ vọng sẽ tăng giá mạnh trong giai đoạn cú sốc giảm phát. Điều này nghe có vẻ phi lý – xét cho cùng, nếu Fed cuối cùng nới lỏng, chẳng phải đô la sẽ giảm sao? Vâng, sau cơn hoảng loạn, đô la có khả năng giảm (và điều đó là tăng giá cho vàng). Nhưng trong cơn hoảng loạn, đô la có xu hướng tăng vọt dữ dội hơn. Trong mọi cuộc khủng hoảng thanh khoản, dù là năm 2008 hay tháng 3 năm 2020, phản ứng ban đầu là chạy gấp lấy tiền mặt (dash for cash), đặc biệt là đô la Mỹ. Thế giới thực chất là thiếu đô la vì quá nhiều nợ được định danh bằng đô la. Khi một cuộc khủng hoảng xảy ra và mọi người cần thanh toán nợ hoặc chạy đến nơi an toàn, họ tranh giành mua đô la, chứ không phải vàng. Vàng thường bị bán đi trong giai đoạn ban đầu đó để kiếm đô la – hoàn thành vai trò là thanh khoản cuối cùng.

Tôi dự đoán một động lực tương tự lần này, có lẽ còn cực đoan hơn. Chúng ta đang có tất cả các yếu tố để tạo ra cú sốc giảm phát lớn nhất kể từ năm 1929. Nếu và khi “bong bóng mọi thứ” vỡ, nhu cầu về đô la (để thanh toán lệnh gọi ký quỹ, các khoản nợ, và đơn giản là để giữ tài sản an toàn nhất – tiền mặt) sẽ tăng vọt. Theo quan điểm của tôi, Chỉ số Đô la Mỹ (DXY) đã sẵn sàng tạo một đáy lớn và tăng vọt. Trên thực tế, phân tích của tôi cho thấy DXY có thể tăng vọt lên khu vực 120–123 trong đợt chạy trốn đến nơi an toàn sắp tới, trước khi cuối cùng bị đè bẹp bởi các hành động của FED. Điều này sẽ khiến nhiều người bất ngờ, vì sự đồng thuận đã kêu gọi một đồng đô la yếu hơn. Nhưng hãy nhớ: không có gì di chuyển theo một đường thẳng, và những thay đổi xu hướng lớn thường có những động thái ngược xu hướng dữ dội. Sự tăng vọt của đô la sẽ là động thái ngược xu hướng đó trên đường đến sự suy giảm dài hạn của nó.

Đối với vàng được định giá bằng USD, một đồng đô la tăng vọt theo truyền thống là một rào cản. Tất cả những yếu tố khác đều bằng nhau, một đồng đô la tăng (nghĩa là USD mạnh hơn so với các loại tiền tệ khác) sẽ gây áp lực giảm lên giá vàng bằng USD. Chúng ta đã thấy mối tương quan này hết lần này đến lần khác. Nó không tuyệt đối – có những giai đoạn chúng tăng cùng nhau – nhưng trong một cuộc khủng hoảng giảm phát, có khả năng cao chúng sẽ di chuyển ngược chiều: đô la tăng, vàng giảm. Đây chính xác là lý do tại sao tôi đã cảnh báo những người ủng hộ vàng phải cẩn thận ở đây. Nếu đô la thực sự “tạo một đáy rất, rất lớn” sớm và bắt đầu một đợt tăng vọt, nó sẽ “đi ngược lại những gì mọi người nghĩ” trong câu chuyện lạm phát, gây ra áp lực giảm phát – và bạn “không muốn ở trong vàng” trong cửa sổ ngắn hạn đó[^5]. Như tôi đã nói hồi đầu năm nay, sự tăng giá của đô la sẽ “rất đau đớn cho vàng trong khung thời gian ngắn.”

Đáng để mở rộng về cơ chế ở đây. Trong một cú sốc giảm phát, khi giá trị tài sản lao dốc, thanh khoản đô la cạn kiệt. Những người có nợ đô la (mà hầu hết các công ty và nhiều quốc gia trên toàn thế giới đều có) phải mua đô la để thanh toán các khoản nợ đó. Ngoài ra, các nhà đầu tư trên toàn thế giới đổ xô vào Tín phiếu Kho bạc Mỹ và tiền mặt để tìm nơi an toàn, điều này làm tăng nhu cầu đối với đô la. Trong khi đó, mọi người nắm giữ các vị thế có đòn bẩy (trong cổ phiếu, bất động sản, hàng hóa, v.v.) có thể phải đối mặt với lệnh gọi ký quỹ – điều này lại buộc phải bán tài sản và huy động tiền mặt (đô la). Kết quả: đô la, bất chấp tất cả các vấn đề dài hạn của nó, đột nhiên trở thành tài sản được săn đón nhiều nhất. Thật trớ trêu nhưng đúng – đô la là “chiếc áo bẩn sạch nhất,” như tôi thường nói. Ngay cả khi về cơ bản nó có sai sót, trong một cuộc khủng hoảng, mọi người tạm thời thích một loại tiền tiền pháp định trong tay hơn một thỏi vàng trong hầm.

Cơn sóng thần nhu cầu đô la này có khả năng áp đảo các lực lượng khác trong ngắn hạn. Vàng sẽ bị mắc kẹt trong khoảng trống thanh khoản đó, và giá của nó bằng đô la sẽ giảm. Điều này không phải vì vàng đang mất đi sự sáng bóng về mặt cơ bản; đó là vì vàng sẽ được sử dụng để đổi lấy đô la. Như tôi đã lưu ý, vàng sẽ hoàn thành “nhiệm vụ cao cả nhất” của nó – cung cấp thanh khoản khi thanh khoản khan hiếm. Năm 2008, vàng đã bị bán tháo chính vì lý do này: không phải vì các nhà đầu tư mất niềm tin vào nó, mà vì nó là một nguồn tiền mặt khi tiền mặt là vua. Giá đã giảm khoảng một phần ba từ tháng 3 năm 2008 đến sau sự kiện Lehman. Tôi dự đoán một kịch bản tương đương – hoặc một đợt điều chỉnh lớn hơn do một Bong bóng và khủng hoảng lớn hơn: một đợt bán tháo nhanh chóng, mạnh mẽ của vàng khi đô la tăng vọt.

Vì vậy, một đồng đô la đang tăng mạnh là rào cản thứ hai đối với vàng khi bước vào cú sốc này. Tuy nhiên – và điều này là rất quan trọng – rào cản này là tiền thân của một động lực lớn. Một đợt siêu tăng của đô la có khả năng đánh dấu đỉnh sức mạnh của đô la và kết thúc sự kiểm soát của giảm phát. Điều xảy ra tiếp theo, như tôi sẽ thảo luận, là sự đảo ngược: phản ứng của Fed và sự suy giảm thế tục của đô la, điều này hoàn toàn thay đổi kịch bản cho vàng. Nhưng trước khi đến đó, hãy nhìn vào lịch sử để củng cố các khái niệm này.

Lịch sử cho chúng ta biết điều gì: 2008, 1980, 1977–1980

Tiền lệ lịch sử là một hướng dẫn mạnh mẽ cho những gì đang diễn ra. Chúng ta đã đề cập đến các sự tương đồng với 2007–2008 và cuối những năm 1970/đầu những năm 1980. Hãy kiểm tra cụ thể các giai đoạn đó, vì chúng vẽ nên một bức tranh rõ ràng về lý do tại sao tôi tin chắc rằng đợt tăng giá thực sự của vàng là ở phía trước, không phải ở phía sau, chúng ta – và tại sao một đợt điều chỉnh đau đớn bây giờ thực sự là một phần của hành trình.

| Giai đoạn | Mô tả | Động thái của Vàng | Bài học |

| 2008: Khủng hoảng Tài chính Toàn cầu | Lạm phát cao, sau đó là Khủng hoảng Thanh khoản. Fed can thiệp bằng QE, cắt giảm lãi suất về 0. | Đạt đỉnh 1,000 (tháng 3/2008), GIẢM 30% xuống 690 (cuối năm 2008) trong cơn hoảng loạn, sau đó TĂNG 170% lên 1,900 (2011) do tiền in. | Vàng bị ảnh hưởng trong khủng hoảng thanh khoản, nhưng chính khủng hoảng đó đã tạo tiền đề cho đợt tăng giá lớn nhất sau đó nhờ can thiệp tiền tệ. |

| 1980: Cú sốc Volcker | Lạm phát cao kỷ lục, sau đó là Volcker Fed tăng lãi suất lên 20% để tiêu diệt lạm phát. | Đạt đỉnh 850 (tháng 1/1980) sau đợt tăng 700%. Sau đó GIẢM 50% và mắc kẹt trong thị trường gấu kéo dài 20 năm. | Nếu các nhà hoạch định chính sách tạo ra một cú sốc giảm phát thực sự (thắt chặt cực độ), thị trường bò tót của vàng có thể bị chặn đứng. |

| 1977–1980: Đợt tăng Lạm phát cuối thập niên 70 | Suy thoái (1974–75) và vàng điều chỉnh 47% (200 xuống 100 ). Fed nới lỏng. Lạm phát bùng nổ trở lại. | Bắt đầu từ đáy 100$ (1976), vàng có một đợt tăng giá 732% lên 850$ (1980). | Vàng có thể có nhiều giai đoạn. Lợi nhuận thực sự đến sau khi hệ thống “dọn dẹp” (suy thoái giảm phát) và chính sách tiền tệ trở nên quá lỏng lẻo. |

- 2008 – Khủng hoảng Tài chính Toàn cầu: Vàng đã giảm khoảng 30% từ đỉnh tháng 3 năm 2008 xuống khoảng 690$/oz vào mùa thu. Nhưng điều quan trọng – và đây là chìa khóa – sự sụt giảm của vàng chỉ tồn tại trong thời gian ngắn. Cuộc khủng hoảng buộc Fed phải can thiệp (QE bắt đầu, lãi suất bị cắt giảm), và vàng đã tạo đáy ngay cả trước khi thị trường chứng khoán làm điều đó. Đến cuối năm 2008, nó đã phục hồi, và trong ba năm tiếp theo, vàng đã có một đợt tăng trưởng hoành tráng, tăng vọt lên khoảng 1,900/oz vào cuối năm 2011]. Bài học của năm 2008: vàng chịu đựng trong cuộc khủng hoảng thanh khoản, nhưng chính cuộc khủng hoảng đó đã tạo tiền đề cho đợt tăng giá bò tót hiện đại lớn nhất của nó.

- 1980 – Cú sốc Volcker: Vàng đạt mức cao nhất mọi thời đại là 850$/oz vào tháng 1 năm 1980. Sau đó, Paul Volcker đã đưa lãi suất lên mức 20%, quyết tâm tiêu diệt lạm phát bằng mọi giá. Và ông đã làm được – CPI giảm từ 14% năm 1980 xuống 3% vào năm 1983. Vàng đã lao dốc, mất hơn 50% từ đỉnh và mắc kẹt trong thị trường gấu kéo dài hai thập kỷ. Bài học của năm 1980: nếu các nhà hoạch định chính sách tạo ra một cú sốc giảm phát thực sự, thị trường bò tót của vàng có thể bị chặn đứng.

- 1977–1980 – Đợt tăng Lạm phát cuối thập niên 70: Giai đoạn này là sự tương đồng gần nhất với những gì tôi nghi ngờ sẽ xảy ra vào cuối thập kỷ này. Giữa những năm 1970, sau một đợt lạm phát ban đầu, Mỹ trải qua một suy thoái mạnh (1974–75). Vàng đã sụp đổ 47% xuống khoảng 100$ vào năm 1976. Đó là cú sốc “giảm phát” giữa thập niên 70 – tương tự như những gì tôi dự đoán bây giờ. Nhưng sau đó, khi Fed vẫn quá lỏng lẻo, lạm phát bùng nổ trở lại với một sự trả thù. Từ đáy năm 1976, vàng bắt tay vào một đợt tăng giá quái vật 732% trong 3.5 năm tiếp theo, lên đến đỉnh điểm 850$. Đây là lúc thị trường bò tót thực sự xảy ra.

Tất cả điều này cho thấy: trường hợp cho vàng chưa bao giờ là về đợt tăng giá ban đầu lên $,300$ này – nó là về những gì xảy ra sau đó! Lợi nhuận thực sự cho vàng trong lịch sử đến sau đợt điều chỉnh, sau sự can thiệp. Điều đó đưa chúng ta đến trọng tâm của lập luận: động thái tiếp theo của Fed.

Trường hợp thực sự cho Vàng: Khi Fed cuối cùng Đầu hàng (Capitulates)

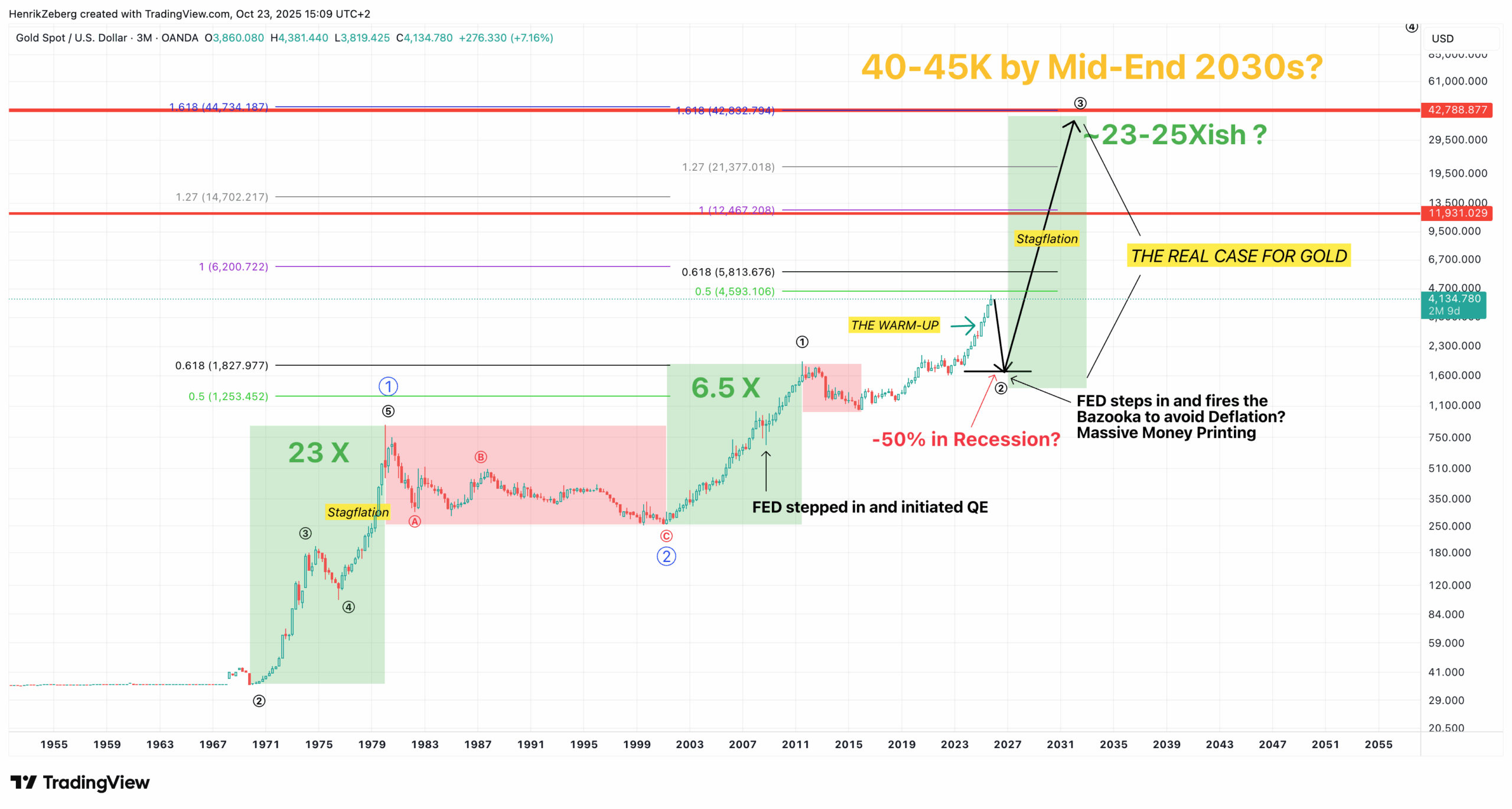

Nếu tôi phải cô đọng trường hợp bò tót thực sự cho vàng thành một câu, đó sẽ là: Thị trường bò tót thế tục (secular bull market) thực sự của vàng sẽ bắt đầu khi các nhà hoạch định chính sách hoảng loạn và giải phóng thanh khoản để chống lại cú sốc giảm phát. Mọi thứ cho đến thời điểm đó chỉ là khúc dạo đầu.

Tại sao tôi tự tin như vậy? Bởi vì về cơ bản đó là bài học của mọi chu kỳ kinh tế hiện đại. Các ngân hàng trung ương, và Fed nói riêng, có một kịch bản quen thuộc: khi đối mặt với khủng hoảng (đặc biệt là giảm phát), họ đầu hàng. Họ cắt giảm lãi suất về 0, họ mua tài sản (QE), họ hỗ trợ thị trường – nói tóm lại, họ in tiền dưới hình thức này hay hình thức khác. Mỗi lần, vàng cuối cùng đều phản ứng với sự bùng nổ trong cung tiền và nợ.

Chúng ta đang đến gần một thời điểm giao thời như vậy. Cú sốc “bong bóng mọi thứ” mà tôi dự đoán sẽ rất nghiêm trọng – có lẽ là tồi tệ nhất kể từ năm 1929 – đến mức Fed và các ngân hàng trung ương khác sẽ không có lựa chọn nào khác ngoài việc can thiệp theo cách quyết liệt nhất từ trước đến nay]. Tôi đang nói không chỉ là cắt giảm lãi suất, mà có khả năng là trở lại lãi suất bằng không, tiếp tục nới lỏng định lượng (QE) bằng steroid, có thể là tài trợ trực tiếp cho chi tiêu tài khóa (các hành động kiểu MMT), và có thể là các biện pháp như kiểm soát đường cong lợi suất hoặc thậm chí một số hình thức tiền tệ hóa nợ (debt monetization). Nói cách khác, thời điểm đầu hàng sẽ mở ra làn sóng tạo tiền lớn nhất trong lịch sử hiện đại.

Và đó là khoảnh khắc mà thị trường bò tót thực sự của vàng được kích hoạt. Tôi không thể nhấn mạnh quá mức điều này: trường hợp thực sự cho vàng là tài sản chống giảm giá trị (anti-debasement asset) tối thượng. Vàng là tiền tệ vững chắc – nó không thể được in. Khi Fed và các ngân hàng trung ương khác làm ngập thế giới bằng thanh khoản, họ đang làm suy yếu tiền pháp định. Ngược lại, vàng đứng vững như một kho lưu trữ giá trị không thể được tạo ra từ không khí. Do đó, một khi cú sốc giảm phát ban đầu qua đi, môi trường cho vàng có thể sẽ là lạc quan nhất mà chúng ta từng thấy: lãi suất thực thấp đến âm, in tiền tràn lan, và mất niềm tin vào khả năng kiểm soát mọi thứ của ngân hàng trung ương mà không làm hỏng tiền tệ.

Khi Fed đầu hàng, tôi kỳ vọng vàng sẽ dễ dàng vượt qua mức cao 4,300 gần đây của nó. Mức cao đó sẽ trông giống như một cú hích nhỏ trên biểu đồ dài hạn. Chúng ta sẽ vượt qua $5,000 (ngay cả Bank of America hiện dự báo $5,000 vào năm 2026, điều mà tôi nghĩ là bảo thủ). Sau đó là $10,000… và cao hơn. Điều đó đưa chúng ta đến dự đoán dài hạn.

Dự đoán Dài hạn: Vàng ở mức $40,000–$45,000 vào những năm 2030

Bây giờ chúng ta đi đến phần thực sự mở mang tầm mắt của câu chuyện vàng – tiềm năng tăng giá trong dài hạn. Nhiều người sẽ bác bỏ những con số như $40,000 một ounce là viển vông. Nhưng hãy cho phép tôi một chút, và nhớ lại rằng chúng ta đã thấy vàng tăng 20+ lần giá trị trong những năm 1970.

Tôi tin chắc rằng những thị trường bò tót trong quá khứ sẽ trở nên lu mờ. Theo phân tích của tôi, vào giữa những năm 2030, chúng ta có thể thấy vàng ở mức $40,000–$45,000. Trên thực tế, tôi đã công khai đặt mục tiêu khoảng $35,000 vào năm 2035 dựa trên các mô hình của tôi và quy mô mở rộng cung tiền dự kiến[^24].

Nếu điều đó nghe có vẻ cực đoan, hãy xem xét rằng nó đại diện cho mức tăng khoảng 10 lần từ $4,000 – điều này thực sự ít hơn so với mức tăng phần trăm vàng đạt được từ 2001 ($250) đến 2011 ($1,900). Nếu vàng có thể tăng 8 lần trong thập kỷ đó với việc in tiền tương đối hạn chế của QE1/QE2, tại sao nó không thể tăng 10 lần hoặc hơn trong thập kỷ tới với việc in tiền lớn hơn nhiều và khả năng mất niềm tin vào tiền tệ?

Tôi thực sự nghĩ rằng $35,000 có thể là bảo thủ nếu một cuộc khủng hoảng tiền tệ thực sự xảy ra. Do đó, $40,000–$45,000 không phải là không thể; nó nằm trong phạm vi có thể xảy ra nếu chúng ta đạt đến một điểm tới hạn nơi niềm tin vào tiền pháp định lung lay.