Phân tích Doanh Nghiệp

KBC: Mở rộng quỹ đất khu công nghiệp, bước ngoặt cho chu kỳ tăng trưởng mới

Kinh Bắc (KBC) ghi nhận nửa đầu năm 2025 phục hồi mạnh với doanh thu 3,691 tỷ đồng (+254% YoY) và lợi nhuận sau thuế 1,188 tỷ đồng (+665% YoY), vượt dự phóng cả năm của MBS. Động lực đến từ mảng khu công nghiệp khi doanh thu đạt 2,958 tỷ đồng (+457% YoY) nhờ bàn giao đất lớn tại Nam Sơn – Hạp Lĩnh và Hưng Yên, cùng biên lợi nhuận gộp tăng lên 50%.

- Trong quý 3/2025, KBC dự kiến bàn giao 30 ha đất tại Nam Sơn – Hạp Lĩnh cho Goertek, mang về lợi nhuận ròng khoảng 383 tỷ đồng (+95% YoY). MBS dự phóng lợi nhuận cả năm 2025 đạt 1,594 tỷ đồng (+317% YoY), tiếp tục tăng 9% năm 2026 và 26% năm 2027, với biên gộp ổn định quanh 45%-49%.

- Doanh nghiệp đang bước vào chu kỳ tăng trưởng mới nhờ loạt dự án lớn như Tràng Duệ 3, Nam Sơn – Hạp Lĩnh, Lộc Giang và khu đô thị Tràng Cát (585 ha, doanh thu kỳ vọng 3,300 tỷ đồng từ 2027). Quỹ đất mở rộng nhanh cùng dòng FDI công nghệ cao dịch chuyển mạnh sang miền Bắc giúp KBC giữ vị thế dẫn đầu trong phát triển khu công nghiệp.

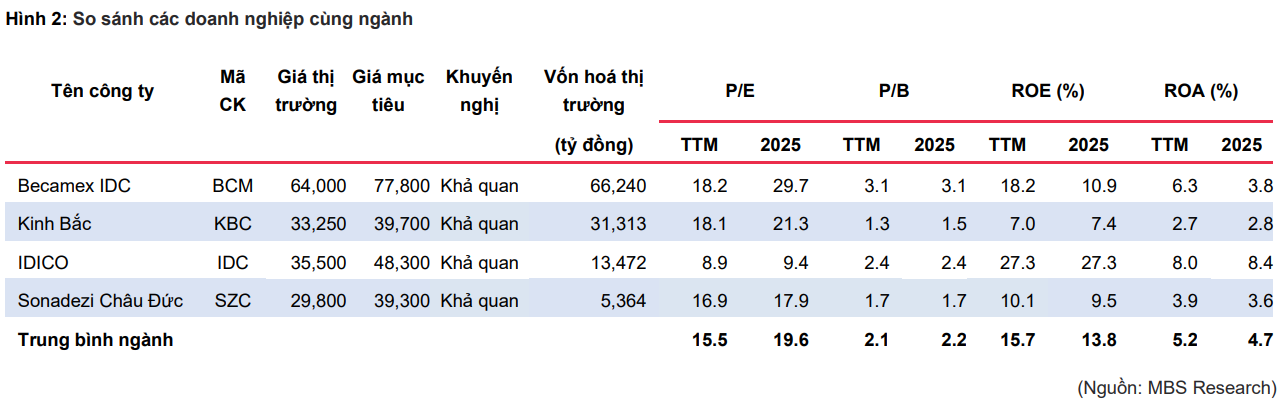

- MBS định giá cổ phiếu KBC ở mức 39,700 đồng/cp, cao hơn 19.4% so với thị giá 33,250 đồng/cp, tương ứng P/E 2025 21.3 lần, P/B 1.5 lần. Với định giá hợp lý và triển vọng dài hạn tích cực, MBS khuyến nghị “NẮM GIỮ”, trong khi nhà đầu tư có thể theo dõi tiến độ bàn giao đất tại Tràng Duệ 3 và bước triển khai thực tế của dự án Tràng Cát như những điểm kích hoạt lợi nhuận chính cho giai đoạn 2026-2027.

Bối cảnh tăng trưởng và động lực thị trường

Triển vọng khu công nghiệp Việt Nam được củng cố sau khi Việt Nam và Hoa Kỳ thống nhất Khuôn khổ Hiệp định Thương mại đối ứng, công bằng và cân bằng (25/10/2025). Theo đó, Việt Nam mở cửa thị trường ưu đãi cho hàng hóa Mỹ, trong khi Hoa Kỳ duy trì thuế đối ứng 20% với hàng Việt Nam, đồng thời áp dụng thuế 0% cho một số sản phẩm chọn lọc.

Dù mức thuế 20% cao hơn đôi chút so với các nước trong khu vực, việc Mỹ công nhận các tiêu chuẩn kỹ thuật và mở rộng hợp tác đầu tư – thương mại số đã tạo khung pháp lý ổn định hơn cho dòng vốn FDI song phương. Cùng với cam kết tăng cường hợp tác chuỗi cung ứng và kiểm soát xuất khẩu, Việt Nam đang củng cố vị thế trung tâm sản xuất chiến lược của Đông Nam Á.

Trong bối cảnh đó, dòng vốn FDI công nghệ cao tiếp tục hướng mạnh vào Việt Nam, đặc biệt tại miền Bắc – nơi KBC sở hữu quỹ đất lớn ở Bắc Ninh, Hải Phòng, Hưng Yên và Long An. Hưởng lợi trực tiếp từ xu thế này, KBC liên tiếp được phê duyệt nhiều dự án trọng điểm như Tràng Duệ 3, Nam Sơn – Hạp Lĩnh, Lộc Giang, Phú Bình, Sông Hậu 2, Bình Giang và khu đô thị Tràng Cát, tạo nền tảng cho chu kỳ tăng trưởng mới giai đoạn 2025–2030.

Mỹ Công Bố Khung Thỏa Thuận Thương Mại với Việt Nam Sau Thỏa Thuận Thuế Quan 20%

Kết quả kinh doanh và triển vọng ngắn hạn

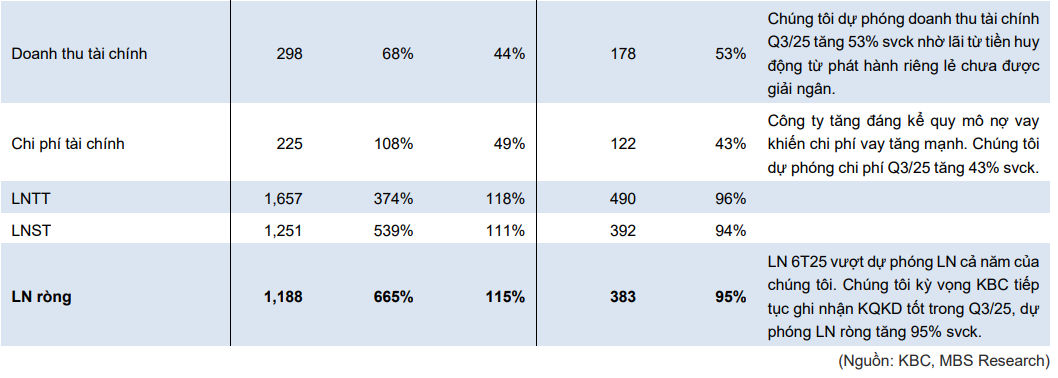

KQKD nửa đầu năm 2025 phản ánh rõ sự phục hồi mạnh mẽ. Doanh thu đạt 3,691 tỷ đồng (+254% YoY), trong đó mảng khu công nghiệp đóng góp 2,958 tỷ đồng (+457% YoY). Lợi nhuận ròng 6 tháng đạt 1,188 tỷ đồng (+665% YoY), vượt dự phóng cả năm của MBS.

Trong quý 3 năm 2025, KBC dự kiến bàn giao 30 héc-ta đất tại KCN Nam Sơn – Hạp Lĩnh cho Goertek. Doanh thu cho thuê đất khu công nghiệp theo đó tăng 134% so với cùng kỳ, với biên lợi nhuận gộp đạt 50%. Doanh thu BĐS chủ yếu đến từ dự án nhà ở xã hội Nếnh và Tràng Duệ (+27% YoY), nhưng biên lợi nhuận chỉ khoảng 10-12%. MBS dự kiến lợi nhuận ròng quý 3 đạt 383 tỷ đồng (+95% YoY).

Nhờ đó, MBS dự phóng lợi nhuận ròng cả năm 2025 đạt 1,594 tỷ đồng (+317% YoY), tiếp tục tăng 9% năm 2026 và 26% năm 2027. Biên lợi nhuận gộp được duy trì quanh mức 45%-49%.

Mảng khu công nghiệp: Trụ cột tăng trưởng dài hạn

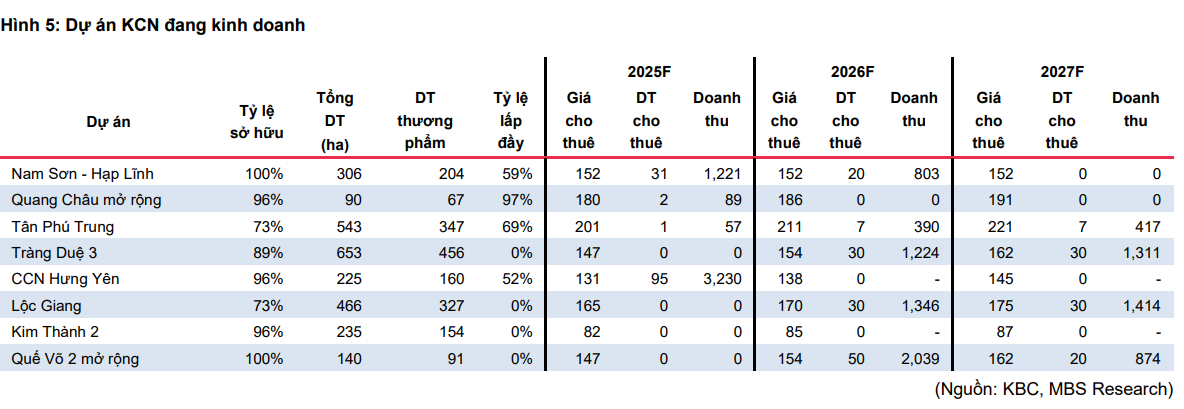

Mảng khu công nghiệp tiếp tục là nguồn thu chính và là động lực tăng trưởng bền vững của KBC. Trong giai đoạn 2025-2027, doanh thu cho thuê đất khu công nghiệp dự kiến đạt lần lượt 4,597 tỷ đồng, 5,802 tỷ đồng và 4,015 tỷ đồng. Diện tích đất bàn giao tương ứng là 129, 137 và 87 héc-ta, tăng mạnh so với các năm trước.

Những dự án đóng góp lớn bao gồm CCN Hưng Yên (bàn giao 95 héc-ta trong năm 2025), Nam Sơn – Hạp Lĩnh (bàn giao 30 héc-ta cho Goertek), Tràng Duệ 3 (bàn giao 30 héc-ta cho LG), Quế Võ 2 mở rộng (ký biên bản ghi nhớ 50 héc-ta, khởi công quý 1 năm 2026) và Lộc Giang (đang hoàn thiện hạ tầng, với giá trị đầu tư đến cuối quý 2 năm 2025 đạt gần 1,500 tỷ đồng).

Bên cạnh đó, KBC được phê duyệt 3 khu công nghiệp mới gồm Phú Bình diện tích 675 héc-ta, Sông Hậu 2 diện tích 380 héc-ta và Bình Giang diện tích 148 héc-ta. Các dự án này sẽ là nguồn doanh thu kế tiếp cho giai đoạn 2026-2030, bảo đảm tính liên tục của chu kỳ tăng trưởng.

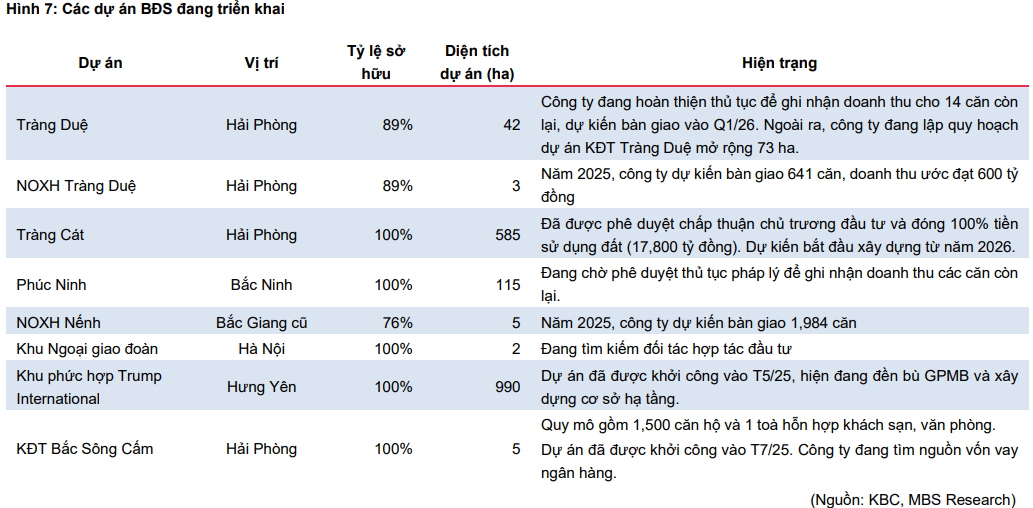

Mảng bất động sản: Điểm nhấn là khu đô thị Tràng Cát

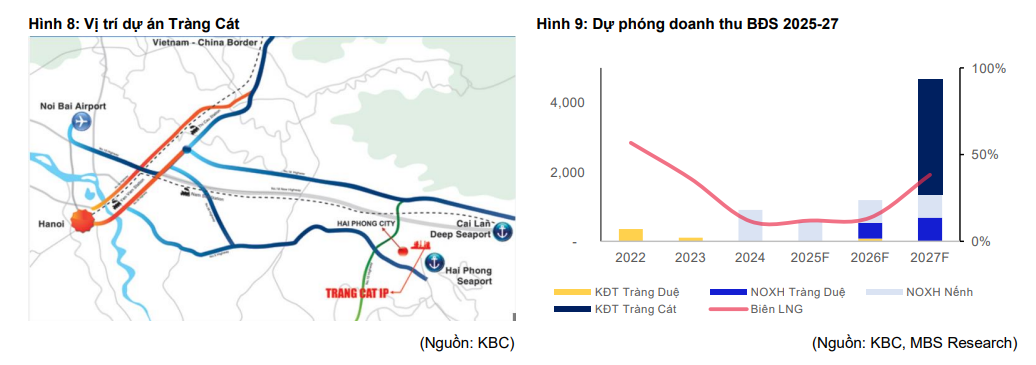

Song song với khu công nghiệp, mảng bất động sản dân cư mang lại tiềm năng tăng giá trị tài sản lớn cho KBC. Dự án trọng điểm là khu đô thị Tràng Cát tại Hải Phòng với quy mô 585 héc-ta, đã hoàn tất toàn bộ nghĩa vụ tài chính với Nhà nước khi nộp 17,800 tỷ đồng tiền sử dụng đất và được phê duyệt chủ trương đầu tư.

Theo kế hoạch, công ty sẽ hoàn thiện thủ tục pháp lý trong năm 2025, triển khai giải phóng mặt bằng và xây dựng hạ tầng vào năm 2026. Dự kiến năm 2027, KBC sẽ bắt đầu bán buôn 10 héc-ta đất thương phẩm, ghi nhận doanh thu khoảng 3,300 tỷ đồng, biên lợi nhuận gộp đạt 50%. Đây được xem là bước ngoặt trong việc chuyển đổi quy mô lợi nhuận của doanh nghiệp.

Ngoài Tràng Cát, các dự án NOXH Nếnh và Tràng Duệ tiếp tục đóng góp doanh thu ổn định trong giai đoạn 2025-2026, với tổng giá trị còn lại lần lượt 1,881 tỷ đồng và 2,278 tỷ đồng. Dù biên lợi nhuận thấp, nhóm dự án này đảm bảo dòng tiền đều đặn, hỗ trợ cân đối tài chính cho KBC.

Cấu trúc tài chính và năng lực vốn

Việc phát hành riêng lẻ hơn 174 triệu cổ phiếu, thu về hơn 4 nghìn tỷ đồng, đã giúp KBC tăng vốn điều lệ lên 9,418 tỷ đồng và củng cố năng lực tài chính. Tổng tài sản năm 2025 dự kiến đạt 68,298 tỷ đồng (+53% YoY). Vốn chủ sở hữu tăng lên 26,449 tỷ đồng, trong khi tổng nợ vay khoảng 41,849 tỷ đồng.

Tỷ lệ tổng nợ vay trên vốn chủ sở hữu ở mức 93%, nhưng hệ số khả năng thanh toán lãi vay đạt 4.0 lần, phản ánh áp lực tài chính được kiểm soát. Tỷ suất sinh lời trên vốn chủ sở hữu (ROAE) tăng từ 2% năm 2024 lên 7% năm 2025 và 8% năm 2027. Biên EBITDA cải thiện từ 30% lên 44%, cho thấy hiệu quả hoạt động và năng lực sinh lời được cải thiện rõ rệt.

Định giá và khuyến nghị

MBS định giá cổ phiếu KBC ở mức 39,700 đồng/cổ phiếu, cao hơn 19.4% so với giá thị trường ngày 22/10/2025 là 33,250 đồng/cổ phiếu. Ở mức giá hiện tại, vốn hóa thị trường của KBC đạt khoảng 37,100 tỷ đồng, tương ứng P/E dự phóng năm 2025 là 21.3 lần và P/B 1.5 lần, thấp hơn Becamex IDC (BCM) và tương đương Sonadezi Châu Đức (SZC). Tổng giá trị tài sản định giá đạt 39,504 tỷ đồng, trong đó mảng khu công nghiệp chiếm 15,135 tỷ đồng và mảng khu đô thị chiếm 22,338 tỷ đồng, sau khi trừ nợ vay và lợi ích cổ đông thiểu số, giá trị hợp lý còn lại tương ứng với mức định giá hiện tại.

Dù định giá vẫn được xem là hấp dẫn so với trung bình nhóm bất động sản khu công nghiệp, MBS đưa ra khuyến nghị “NẮM GIỮ” đối với cổ phiếu KBC. Nguyên nhân là dư địa tăng giá ngắn hạn không còn quá lớn sau nhịp phục hồi mạnh giai đoạn quý III–IV/2025, trong khi thị trường đang bước vào giai đoạn định giá lại mặt bằng cổ phiếu khu công nghiệp sau loạt thông tin về thuế quan và chính sách thương mại Việt – Mỹ.

Trên đồ thị kỹ thuật, KBC có RS=70.5, mức khá tốt trên thị trường. Sau phiên giảm gần 100 điểm của thị trường, KBC đập gãy MA50 ngày với vol lớn (cùng trạng thái với phần lớn cổ phiếu trên thị trường), đây cũng là vùng hỗ trợ cứng của cổ phiếu tại giá 35,500 đồng. Hiện tại KBC đang có nhịp hồi kỹ thuật tại hỗ trợ trendline, nếu KBC có thể giữ và tích lũy tốt quanh vùng hỗ trợ hiện tại, đây có thể là vùng nhà đầu tư có thể cân nhắc quan sát, đánh take profit quanh giá 42,200 đồng, tuy nhiên, nếu KBC không giữ được vùng hỗ trợ hiện tại, khả năng KBC còn phải điều chỉnh sâu hơn, tức là tìm hỗ trợ quanh MA150 ngày và Ma200 ngày.