Phân tích Doanh Nghiệp

ACB: Giữ vững phong độ trong quý 3/2025, định giá vẫn hấp dẫn

SSI (27.10.2025) nâng khuyến nghị cổ phiếu ACB lên KHẢ QUAN, với giá mục tiêu 30,200 đồng/cp (+20.8% so với thị giá), nhờ định giá hấp dẫn (P/B 2026F 1.16x) và ROE duy trì 19%. Dù NIM ngắn hạn chịu áp lực, ACB vẫn giữ chất lượng tài sản dẫn đầu, tăng trưởng tín dụng mạnh và thu nhập ngoài lãi phục hồi rõ nét.

- Quý 3/2025, ACB đạt lợi nhuận trước thuế 5,382 tỷ đồng (+11.1% yoy), sát dự báo của SSI và các CTCK khác. Động lực tăng trưởng đến từ thu nhập ngoài lãi, đặc biệt ngoại hối (+170% yoy) và chứng khoán (gấp 5 lần yoy), giúp bù đắp phần giảm nhẹ của thu nhập lãi thuần. Lũy kế 9 tháng, lợi nhuận đạt 15,334 tỷ đồng, hoàn thành 70% kế hoạch năm.

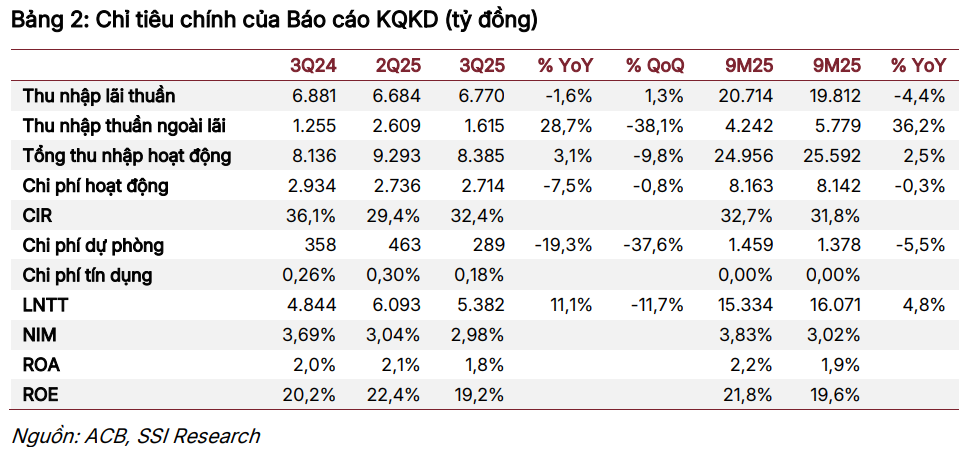

- Tín dụng tăng 15.2% YoY, cao nhất 5 năm, chủ yếu ở mảng doanh nghiệp lớn và cho vay mua nhà. Nợ xấu giảm còn 1.09%, bao nợ xấu tăng lên 84%, cho thấy khả năng kiểm soát rủi ro tốt. NIM giảm còn 2.98%, mức thấp nhất 10 năm, nhưng ACB vẫn có dư địa cải thiện nhờ tỷ lệ vốn ngắn hạn cho vay trung–dài hạn chỉ 21.8%.

- SSI dự báo lợi nhuận trước thuế 2025 đạt 21,600 tỷ đồng (+3% yoy) và 2026 đạt 24,800 tỷ đồng (+14.5% yoy). Với định giá thấp hơn trung bình 5 năm (P/B trượt 1.4x so với 1.57x), SSI đánh giá ACB vẫn là lựa chọn hấp dẫn cho nhà đầu tư trung – dài hạn trong nhóm ngân hàng tư nhân.

KQKD quý 3/2025: Ổn định nhờ thu nhập ngoài lãi bứt phá

ACB ghi nhận lợi nhuận trước thuế quý 3/2025 đạt 5,382 tỷ đồng (+11.1% YoY, và -11.7% QoQ), phù hợp với dự báo của SSI Research. Tổng thu nhập hoạt động đạt 8,385 tỷ đồng (+3.1% yoy), trong khi chi phí hoạt động giảm 7.5% yoy xuống 2,714 tỷ đồng, giúp CIR cải thiện còn 32.4%.

Động lực chính đến từ thu nhập ngoài lãi tăng mạnh. Mảng kinh doanh ngoại hối đạt 449 tỷ đồng (+170% YoY), còn kinh doanh chứng khoán ghi nhận 367 tỷ đồng, tăng gần 5 lần, nhờ kết quả khả quan của ACBS. Các mảng này giúp bù đắp phần suy giảm của thu nhập lãi thuần (-1.6% yoy), vốn bị ảnh hưởng bởi NIM giảm.

Lũy kế 9 tháng đầu năm 2025, lợi nhuận trước thuế đạt 15,334 tỷ đồng, hoàn thành 70% kế hoạch năm của Ban lãnh đạo và 74.4% dự báo cả năm của SSI Research, khẳng định khả năng duy trì đà tăng trưởng trong nửa cuối năm.

Hoạt động tín dụng và chất lượng tài sản

Tín dụng tăng tốc: Động lực chính trong chu kỳ mới

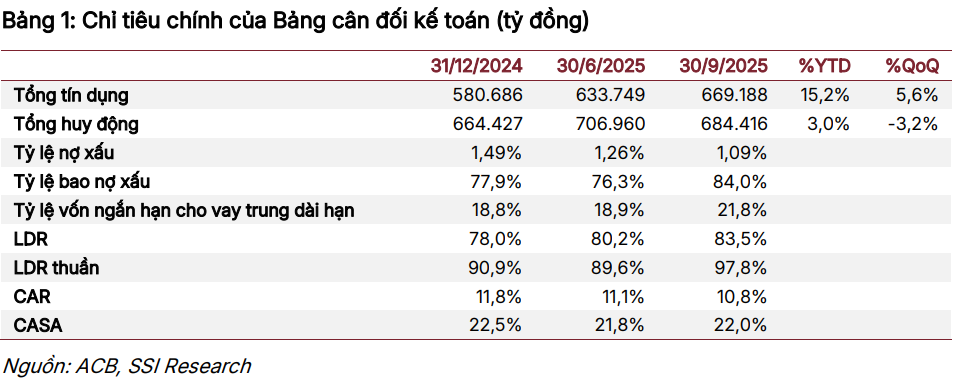

Tổng dư nợ cho vay của ACB tính đến cuối quý 3/2025 đạt 669,188 tỷ đồng (+15.2% YoY), mức cao nhất kể từ năm 2020. Tăng trưởng chủ yếu đến từ mảng doanh nghiệp lớn (+20% YoY), cùng các lĩnh vực sản xuất chế biến (+20% YoY), cho vay mua nhà (+17% YoY) và thương mại (+15% YoY).

Trong khi đó, mảng bán lẻ chỉ tăng 10.9% do nhu cầu tiêu dùng yếu, phản ánh xu hướng chuyển dịch của ACB sang nhóm khách hàng doanh nghiệp có dòng tiền ổn định, khả năng trả nợ cao và ít rủi ro. Ban lãnh đạo đặt mục tiêu tăng trưởng tín dụng năm 2025 đạt 18%, mức được đánh giá là bền vững cho giai đoạn 2026-2027.

Chất lượng tài sản tiếp tục dẫn đầu ngành

ACB vẫn duy trì vị thế là ngân hàng có chất lượng tài sản tốt nhất trong khối tư nhân. Tỷ lệ nợ xấu (NPL) giảm từ 1.26% trong quý 2 xuống 1.09%, mức thấp nhất trong hơn 1 năm. Nợ nhóm 5 giảm 19% so với đầu năm, còn 5.5 nghìn tỷ đồng, trong khi tỷ lệ bao nợ xấu tăng mạnh lên 84%, cao nhất từ quý 1/2024.

Ngân hàng tiếp tục áp dụng chính sách tái cơ cấu lịch trả nợ, giảm phí phạt và hỗ trợ khách hàng có khả năng phục hồi, giúp tăng hiệu quả thu hồi nợ và giảm chi phí dự phòng. Kết quả là chi phí dự phòng quý 3 giảm 37.6% so với quý trước, chỉ còn 289 tỷ đồng, cho thấy chất lượng tín dụng đang được củng cố.

Áp lực NIM ngắn hạn nhưng xu hướng phục hồi từ 2026

NIM quý 3/2025 giảm còn 2.98%, mức thấp nhất trong 10 năm, do tỷ trọng cho vay doanh nghiệp lớn tăng và cạnh tranh gay gắt về huy động. Chi phí vốn tăng 21 điểm cơ bản so với quý trước và 40 điểm cơ bản so với đầu năm, trong khi lợi suất tài sản chỉ tăng 13 điểm cơ bản.

Dù vậy, ACB vẫn duy trì tỷ lệ vốn ngắn hạn cho vay trung – dài hạn ở mức 21.8%, thấp hơn nhiều so với trần 30%. Điều này tạo dư địa để ngân hàng mở rộng cho vay kỳ hạn dài, giúp cải thiện biên lãi trong năm 2026. SSI đánh giá khả năng phục hồi NIM là rõ ràng khi mặt bằng lãi suất hạ nhiệt và cơ cấu tín dụng được cân đối lại giữa doanh nghiệp và bán lẻ.

Hiệu quả hoạt động và an toàn vốn

ACB duy trì cấu trúc tài chính lành mạnh. Tổng huy động đạt 684,416 tỷ đồng, tăng 3% YTD, trong khi LDR (cho vay/huy động) ở mức 83.5%, đảm bảo thanh khoản. CAR đạt 10.8%, vượt quy định an toàn vốn. CASA giữ ổn định ở 22%, hỗ trợ chi phí vốn thấp.

Các chỉ số sinh lời vẫn ở mức cao trong ngành: ROA quý 3 đạt 1.8%, ROE đạt 19.2%, khẳng định năng lực tạo lợi nhuận bền vững.

Định giá và khuyến nghị

SSI Research dự báo lợi nhuận trước thuế năm 2025 đạt 21,600 tỷ đồng (+3% yoy) và 2026 đạt 24,800 tỷ đồng (+14.5%), nhờ tăng trưởng tín dụng mạnh, chi phí được kiểm soát và thu nhập phí cải thiện.

SSI Research nâng khuyến nghị đối với cổ phiếu ACB lên KHẢ QUAN với giá mục tiêu 12 tháng là 30,200 đồng/cổ phiếu (tiềm năng tăng giá +21%), dựa trên định giá hấp dẫn (P/B 2026F chỉ 1.16x) và khả năng sinh lời cao của ngân hàng với ROE khoảng 19%.

Dù NIM ngắn hạn chịu áp lực, ACB tiếp tục cho thấy chất lượng tài sản vượt trội, tăng trưởng tín dụng mạnh mẽ và thu nhập ngoài lãi phục hồi tốt; vì vậy chúng tôi đánh giá ACB là lựa chọn hấp dẫn cho khung đầu tư trung – dài hạn trong nhóm ngân hàng tư nhân.

Câu chuyện tăng trưởng giai đoạn 2025–2026 của ACB dựa trên ba trụ cột:

- Tín dụng tăng trưởng ổn định, đặc biệt ở khối doanh nghiệp lớn.

- Chất lượng tài sản vượt trội, tỷ lệ bao nợ xấu cao.

- Nguồn thu ngoài lãi mở rộng mạnh từ ngoại hối và chứng khoán.

Trên đồ thị kỹ thuật, ACB có RS=66. Hiện tại ACB đang gặp vùng cản nhỏ quanh giá 25,300 đồng. ACB đang tích lũy chặt quanh vùng hỗ trợ 25,000 đồng sau nhịp điều chỉnh từ đỉnh 29,500 đồng. Xu hướng trung hạn vẫn tích cực, nhưng để xác nhận nhịp hồi phục mới, cổ phiếu cần vượt vùng kháng cự 26,500 đồng với khối lượng cải thiện, admin đánh giá đây là vùng giá hợp lý để trader chưa có hàng có thể gom nhặt cho cổ phiếu ACB.

So sánh quan điểm các CTCK về cổ phiếu ACB

| Tiêu chí | VNDirect (03.10.2025) | HSC (30.09.2025) | KBSV (04.09.2025) | SSI Research (27.10.2025) |

|---|---|---|---|---|

| Khuyến nghị | Khả quan | Mua vào | Mua | Khả quan (Nâng từ Trung lập) |

| Giá mục tiêu | 31,300 đồng/cp | 31,500 đồng/cp | 32,500 đồng/cp | 30,200 đồng/cp |

| P/B mục tiêu (2025) | 1.46 lần | Nhấn mạnh P/B forward 1.2x | 1.6 lần | 1.16 lần (2026F) |

| Tiềm năng tăng giá | 21.6% | 25.2% | ~18% | +20.8% |

| LNTT 2025 dự phóng | 11,700 tỷ (+8% yoy)(Ước tính Q3: 5,400–5,500 tỷ) | 22,368 tỷ (+6.6% yoy) | LNST 2025: 18,940 tỷ | 21,600 tỷ (+3% yoy) |

| NIM 2025 dự phóng | 3.28% (Hạ dự phóng do áp lực) | Kỳ vọng cải thiện dần 10bps/quý | 3.3% – 3.4% (Tương đối ổn định) | 2.98% Q3/2025 – dự kiến phục hồi từ 2026 |

| Động lực tăng trưởng chính | – Tín dụng bán lẻ & FDI phục hồi.– Thu hồi nợ mạnh nhờ Nghị quyết 42 (Non-II +20.3%).– Chất lượng tài sản vượt trội. | – Chất lượng tài sản cải thiện, giảm trích lập.– Thu nhập ngoại hối & dịch vụ phục hồi từ Q4.– Kiểm soát chi phí hiệu quả. | – Tín dụng tăng 17%, kiểm soát rủi ro tốt.– Thu nhập ngoài lãi (ngoại hối, trái phiếu, thu hồi nợ).– Chất lượng tài sản tốt (NPL ~1.25%). | – Tín dụng tăng mạnh (+15.2% YTD).– Thu nhập ngoài lãi bứt phá (ngoại hối +170%, CK x5 lần yoy).– Nợ xấu giảm còn 1.09%, bao nợ xấu 84%. |

| Áp lực / Rủi ro chính | – NIM chịu áp lực do dịch chuyển sang cho vay doanh nghiệp lợi suất thấp.– Lãi suất thấp kéo dài. | – Chi phí huy động có thể tăng do phát hành GTCG. | – Biến động NIM là rủi ro lớn nhất.– Rủi ro tín dụng từ khách hàng doanh nghiệp & BĐS.– Rủi ro định giá khi cổ phiếu đã tăng mạnh. | – NIM thấp kỷ lục (2.98%) trong ngắn hạn.– Cho vay bán lẻ phục hồi chậm.– Rủi ro tín dụng nếu kinh tế suy yếu. |