Phân tích Doanh Nghiệp

BAF: Doanh Nghiệp Chăn Nuôi Heo Hàng Đầu Việt Nam Đang Được Định Giá Thấp, lợi nhuận nửa cuối năm tăng 90% yoy

Công ty Cổ phần Nông nghiệp BAF Việt Nam đang ở vị thế thuận lợi để tận dụng quá trình hợp nhất ngành chăn nuôi heo tại Việt Nam, sau khi hoàn tất thành công quá trình tái cấu trúc chiến lược để trở thành một doanh nghiệp chăn nuôi quy mô lớn với chuỗi giá trị tích hợp theo chiều dọc hoàn chỉnh 3F “feed-farm-food” (thức ăn – trang trại – thực phẩm). Với cơ sở hạ tầng hiện đại và việc tuân thủ các quy định nghiêm ngặt trong Luật Chăn nuôi, BAF được kỳ vọng sẽ gia tăng mạnh mẽ thị phần.

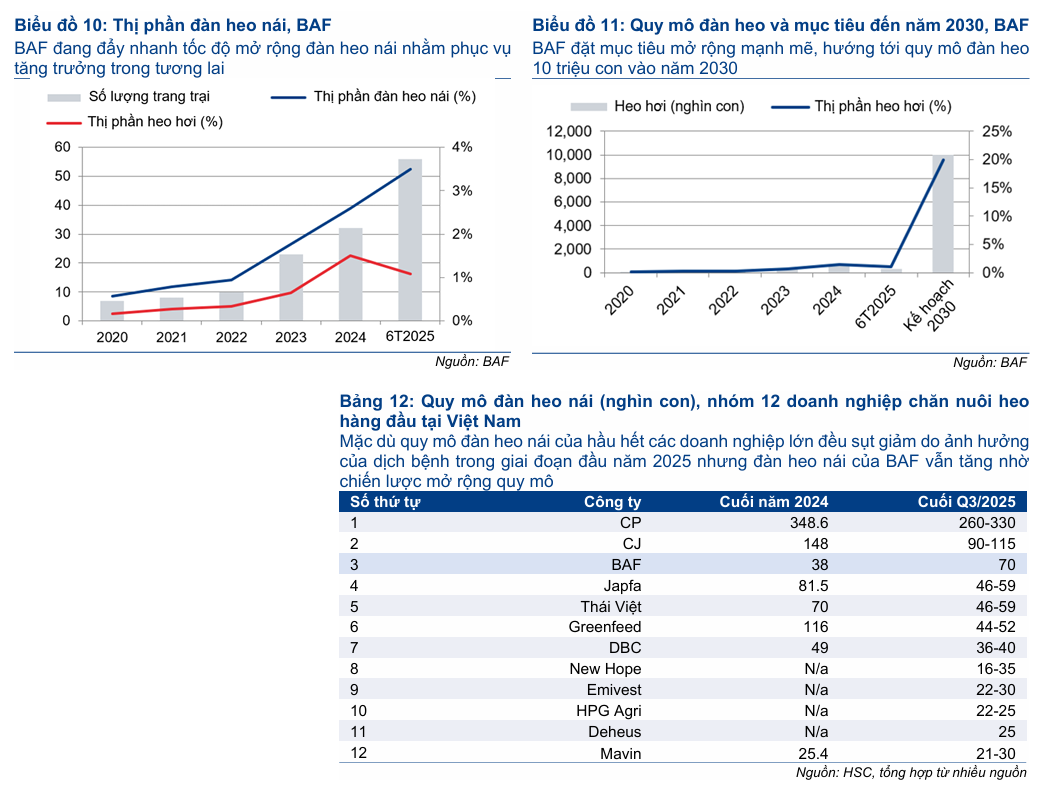

- BAF đã chuyển đổi thành công sang mô hình chăn nuôi heo khép kín 3F (feed–farm–food), mở rộng đàn nái lên 70.000 con, chiếm 3% tổng đàn nái toàn quốc; hưởng lợi lớn từ Luật Chăn nuôi 2018 khiến các hộ nhỏ lẻ phải rút lui.

- Lợi nhuận thuần nửa cuối năm 2025 dự kiến đạt 311 tỷ đồng (+90.7% YoY), nhờ sản lượng tiêu thụ tăng 41% và biên lợi nhuận gộp cải thiện mạnh lên ~23%; HSC dự báo CAGR lợi nhuận 2024–2027 đạt 56.5%.

- Cổ phiếu BAF đang giao dịch ở EV/EBITDA chỉ 4.3 lần, thấp hơn trung bình ngành (~9.8 lần); HSC khuyến nghị “Tăng tỷ trọng” với giá mục tiêu 41,400 đồng/cp, tiềm năng tăng giá ~19%.

HSC khuyến nghị lần đầu Tăng tỷ trọng đối với BAF với giá mục tiêu là VND 41,400, tương đương tiềm năng tăng giá 19% so với thị giá hiện tại. Mức định giá này đang giao dịch ở EV/EBITDA năm 2025 và 2026 lần lượt là 8 lần và 5.4 lần, phản ánh tiềm năng định giá lại xứng đáng của doanh nghiệp.

Chuyển đổi chiến lược thành công và mở rộng quy mô vượt trội

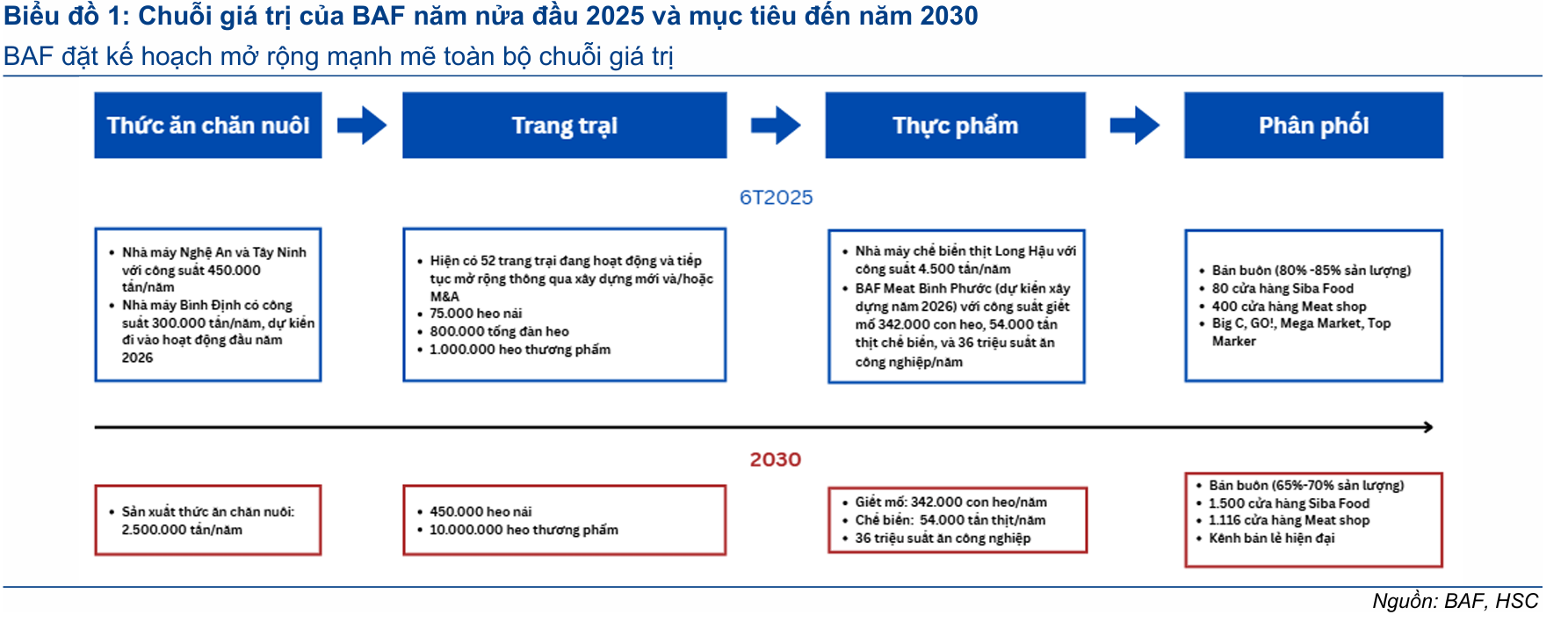

Trong vòng chưa đầy 5 năm, BAF đã thực hiện một cuộc chuyển mình ngoạn mục từ một doanh nghiệp kinh doanh nông sản có tỷ suất lợi nhuận gộp thấp sang một trong những nhà sản xuất thịt heo tăng trưởng nhanh nhất cả nước. Công ty đã nhanh chóng mở rộng quy mô đàn nái từ 4,000 lên 70,000 con, chiếm 3% tổng đàn nái toàn quốc và 6.5% tổng đàn nái của khối doanh nghiệp, qua đó vững vàng trong top 5 doanh nghiệp chăn nuôi heo lớn nhất Việt Nam tính theo quy mô đàn.

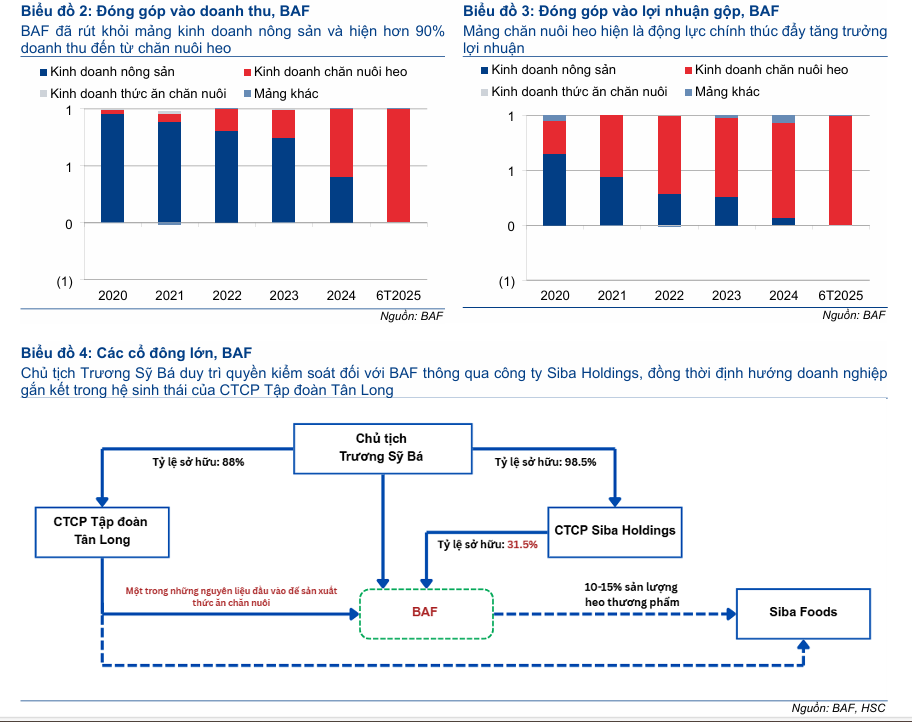

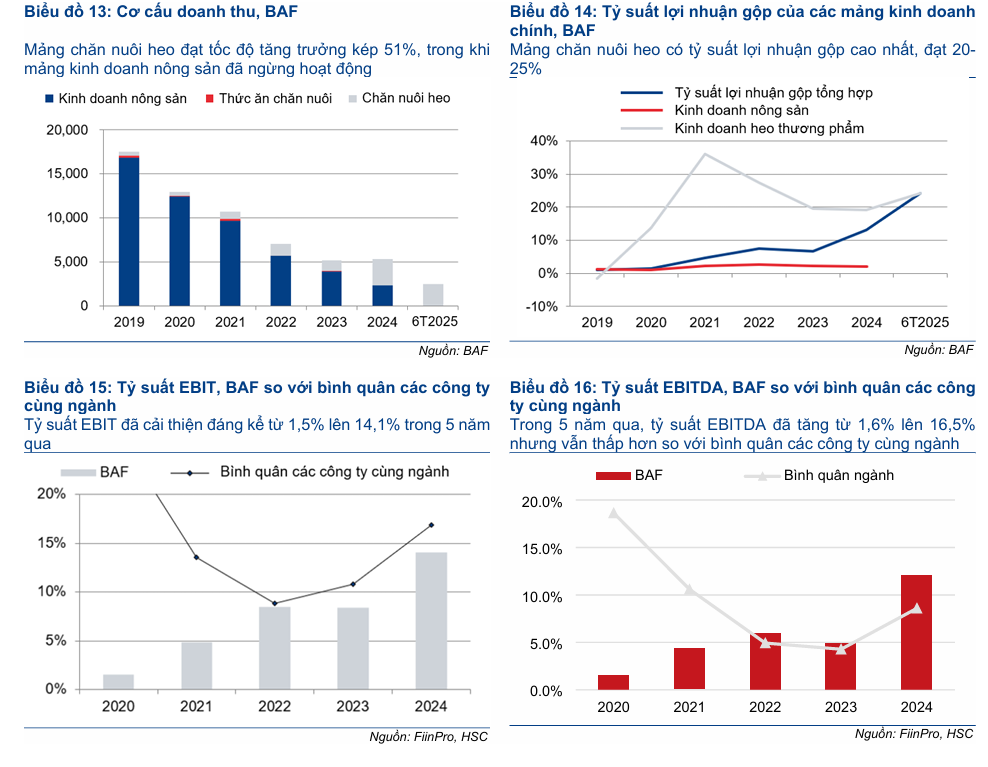

Sự chuyển đổi này không chỉ dừng lại ở quy mô mà còn nằm ở mô hình kinh doanh. BAF đã rút khỏi mảng kinh doanh nông sản có tỷ suất lợi nhuận dưới 3% và tập trung hoàn toàn vào mô hình 3F khép kín, kiểm soát chặt chẽ chuỗi cung ứng từ thức ăn chăn nuôi (hai nhà máy với tổng công suất 460,000 tấn/năm), đến trang trại (56 trang trại vận hành với công nghệ an toàn sinh học tiên tiến) và chế biến thực phẩm (cơ sở giết mổ và chế biến thịt). Là người gia nhập thị trường muộn, BAF có lợi thế trong việc đầu tư cơ sở vật chất hiện đại, giúp nâng cao hiệu quả hoạt động và giảm thiểu rủi ro dịch bệnh, đặc biệt quan trọng trong bối cảnh ngành chăn nuôi Việt Nam luôn đối mặt với rủi ro dịch bệnh.

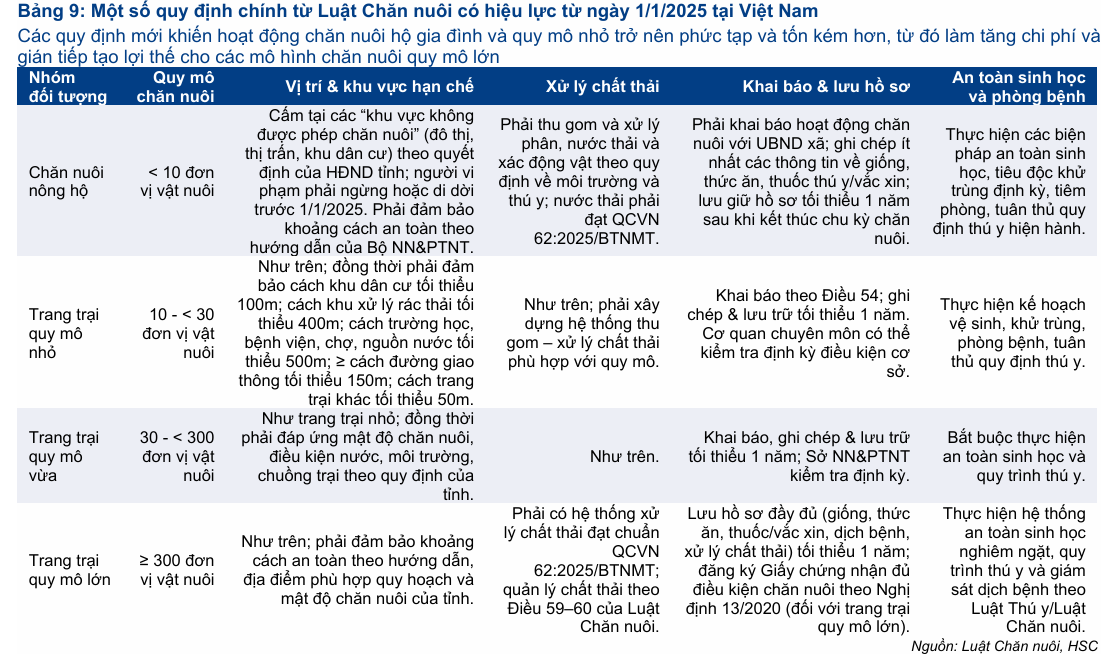

Thị trường thịt heo Việt Nam đang bước vào giai đoạn tập trung hóa mạnh mẽ. Xu hướng này được thúc đẩy bởi việc thực thi toàn diện Luật Chăn nuôi 2018 từ tháng 1/2025, quy định các tiêu chuẩn nghiêm ngặt hơn về môi trường và an toàn sinh học. Điều này buộc hàng nghìn hộ chăn nuôi nhỏ lẻ phải ngừng hoạt động hoặc di dời, tạo cơ hội cho các doanh nghiệp quy mô lớn, tuân thủ cao như BAF mở rộng thị phần. BAF với cơ sở vật chất hiện đại, công nghệ an toàn sinh học tiên tiến và khả năng tiếp cận vốn tốt, có vị thế độc nhất để hưởng lợi từ quá trình hợp nhất ngành này.

Triển vọng tăng trưởng lợi nhuận vững chắc được thúc đẩy bởi tỷ suất lợi nhuận gộp

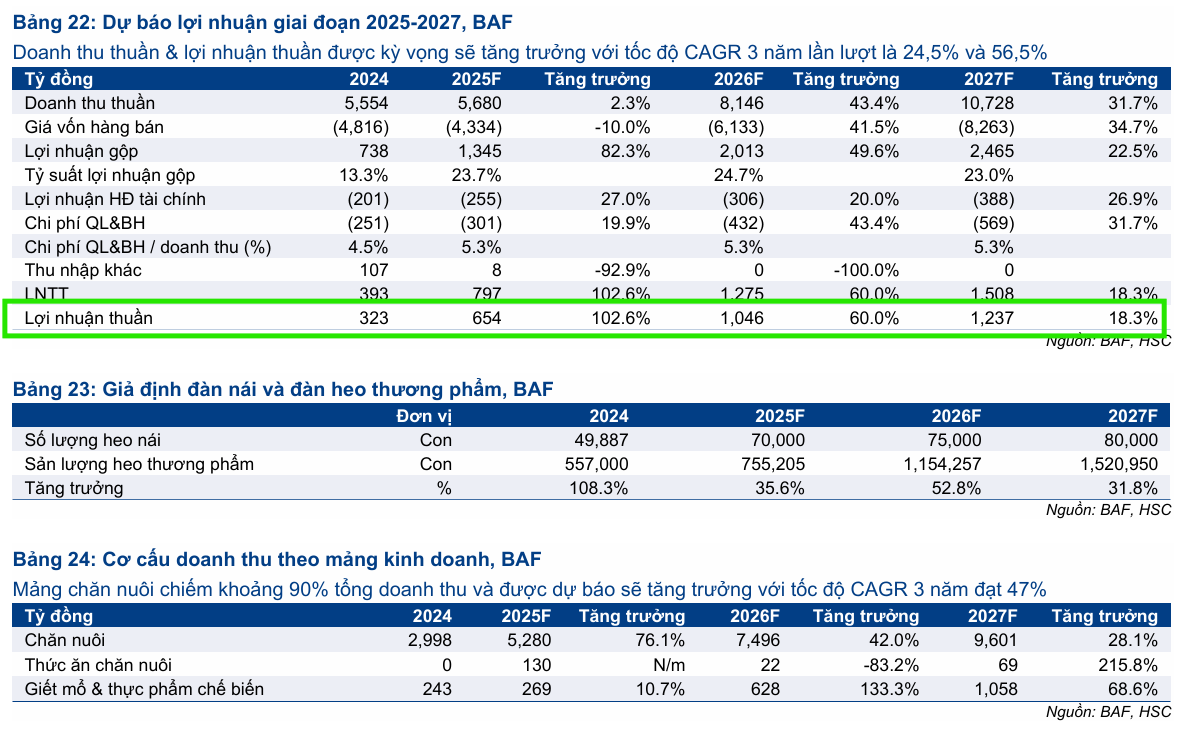

Triển vọng lợi nhuận của BAF được củng cố nhờ chiến lược mở rộng đàn heo quy mô lớn và nâng cao hiệu quả vận hành. HSC dự báo doanh thu và lợi nhuận thuần giai đoạn 2024-2027 của Công ty sẽ tăng trưởng với tốc độ CAGR đạt lần lượt 24.5% và 56.5%. Tăng trưởng mạnh về lợi nhuận được hỗ trợ chính bởi sự cải thiện đáng kể trong tỷ suất lợi nhuận gộp, dự kiến tăng lên mức khoảng 23% trong giai đoạn 2025–2027, tăng mạnh từ mức 13.3% trong năm 2024. Sự gia tăng biên lợi nhuận này trực tiếp phản ánh việc BAF hoàn toàn tập trung vào mảng chăn nuôi heo có hiệu suất sinh lời cao.

Trong năm 2025, HSC ước tính doanh thu thuần của BAF đạt 5,680 tỷ đồng (tăng trưởng 2.3%) và lợi nhuận thuần đạt 654 tỷ đồng (tăng trưởng mạnh 103%), hoàn thành vượt mức kế hoạch kinh doanh mà ban lãnh đạo Công ty đề ra. Mặc dù chi phí tài chính có thể tăng do giai đoạn đầu tư mở rộng trang trại, đà tăng trưởng mạnh mẽ của lợi nhuận gộp vẫn là nhân tố chủ chốt đảm bảo cho tăng trưởng lợi nhuận thuần vượt trội.

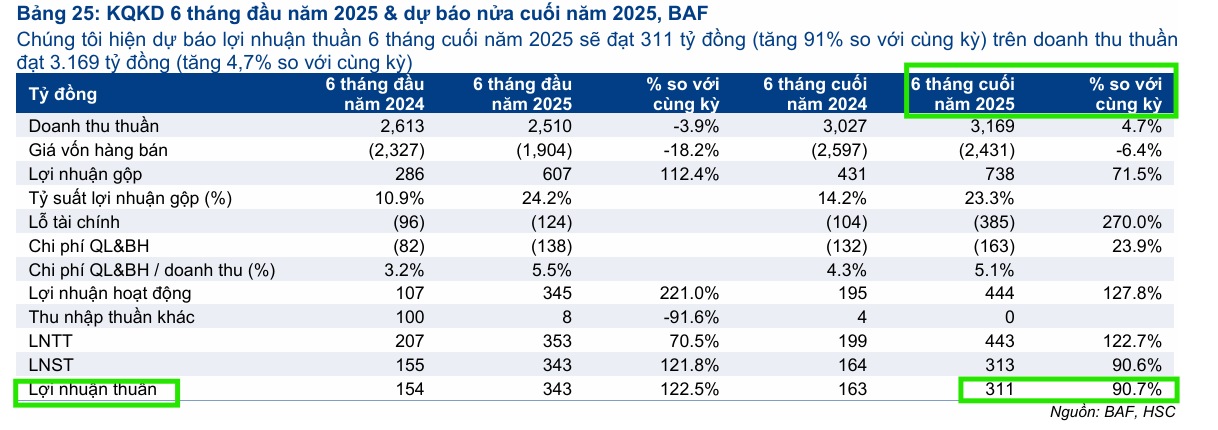

HSC ước tính doanh thu thuần nửa cuối năm 2025 đạt 3,169 tỷ đồng (tăng 4.7% so với cùng kỳ) được thúc đẩy bởi sản lượng heo tiêu thụ 425,000 con (tăng 41% so với cùng kỳ) và

lợi nhuận thuần nửa cuối năm đạt 311 tỷ đồng (tăng mạnh 90.7% so với cùng kỳ).

Định giá và khuyến nghị

Về mặt định giá, cổ phiếu BAF hiện đang giao dịch ở mức EV/EBITDA dự phóng 12 tháng tới là 4.3 lần. Mức này thấp hơn 1.3 độ lệch chuẩn so với bình quân lịch sử ở mức 6.1 lần, và thấp hơn đáng kể 31% so với trung vị của các doanh nghiệp cùng ngành, vốn ở mức 9,8 lần.

HSC tin rằng việc hệ số EV/EBITDA của BAF liên tục thu hẹp kể từ năm 2020 không phản ánh sự suy giảm của các yếu tố cơ bản mà ngược lại, cho thấy tốc độ tăng trưởng EBITDA vượt trội so với giá trị doanh nghiệp trong giai đoạn chuyển đổi.

Với EBITDA được kỳ vọng tăng trưởng nhanh hơn đáng kể so với mức tăng giá cổ phiếu, BAF xứng đáng được định giá lại ở mặt bằng cao hơn để phản ánh đúng giá trị của một doanh nghiệp chăn nuôi hàng đầu với đà tăng trưởng lợi nhuận mạnh mẽ.