Phân tích Doanh Nghiệp

PHR: “Cú hích” đền bù lớn tạo đà tăng trưởng mạnh mẽ, mở ra chu kỳ lợi nhuận mới

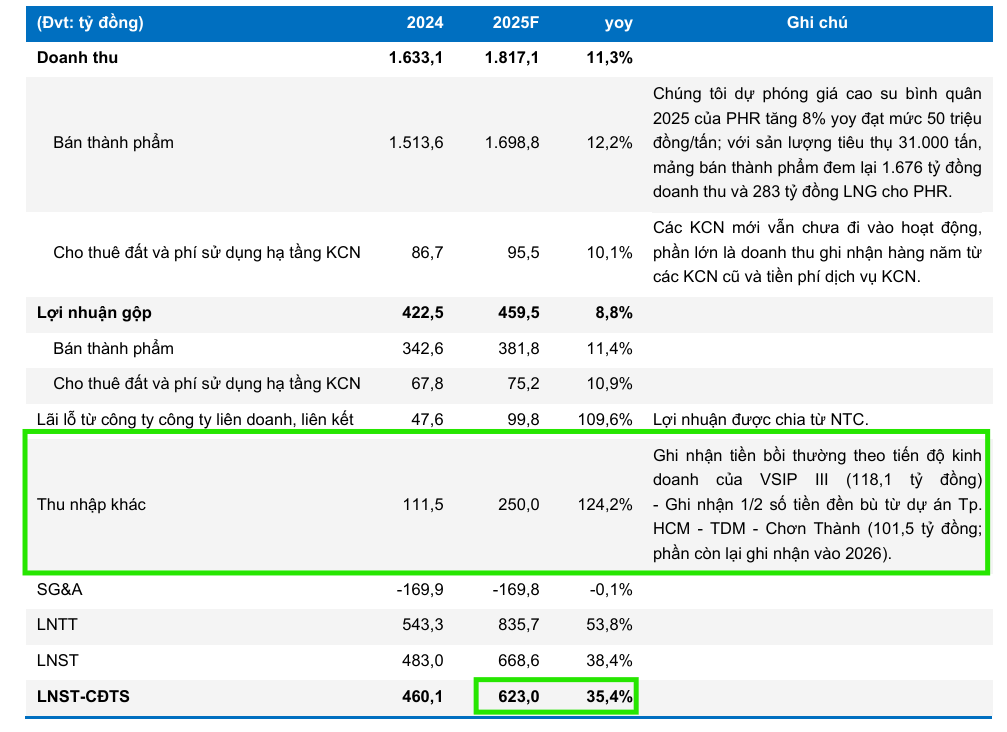

Tổng công ty Cổ phần Cao su Phước Hòa (PHR) đang đứng trước một chu kỳ tăng trưởng lợi nhuận đột phá trong giai đoạn 2025-2026. Theo dự phóng của BVSC, với sự hỗ trợ từ các khoản thu nhập không thường xuyên và lợi nhuận từ công ty liên kết, lợi nhuận sau thuế năm 2025 của PHR được dự báo đạt 623 tỷ đồng, tăng trưởng 35.4% so với năm trước. BVSC duy trì khuyến nghị OUTPERFORM (Vượt trội) với giá mục tiêu là 76,211 đồng/cổ phiếu, tương đương mức tăng 49.4% so với giá đóng cửa ngày 23/10/2025.

-

PHR dự kiến lợi nhuận sau thuế năm 2025 đạt 623 tỷ đồng (+35.4% YoY), nhờ thu nhập đột biến từ đền bù đất cao su chuyển đổi sang khu công nghiệp (KCN Bắc Tân Uyên 1, VSIP III) và cao tốc TP.HCM–Chơn Thành, cùng lợi nhuận từ công ty liên kết như VSIP III và Nam Tân Uyên 3.

- Mảng cao su duy trì ổn định với giá bán bình quân 50 triệu đồng/tấn (+8% YoY), sản lượng tiêu thụ ~31,000 tấn, đem lại 1,676 tỷ đồng doanh thu và 379 tỷ đồng lợi nhuận gộp; nhu cầu nội địa và thị trường săm lốp ổn định hỗ trợ giá.

-

BVSC khuyến nghị OUTPERFORM với giá mục tiêu 76,211 đồng/cp (+49.4%), nhờ tiềm năng ghi nhận lợi nhuận lớn từ đền bù đất và chia lợi nhuận liên kết trong giai đoạn 2025–2028, mở ra chu kỳ tăng trưởng mới cho PHR.

Mảng kinh doanh cốt lõi cao su duy trì sự ổn định

Nền tảng của PHR tiếp tục được củng cố bởi hoạt động kinh doanh cao su với giá bán neo ở mức cao. Theo thông tin từ ĐHCĐ của PHR, giá bán cao su tại tháng 6 năm 2025 đạt 50 triệu đồng/tấn, tăng 22% so với cùng kỳ, dù có giảm nhẹ so với mức 53 triệu đồng/tấn trong Quý 1.2025. BVSC dự phóng giá cao su bình quân cả năm 2025 của PHR sẽ tăng 8% so với năm trước, đạt mức 50 triệu đồng/tấn.

Với sản lượng tiêu thụ ước tính 31,000 tấn, mảng bán thành phẩm sẽ đem lại 1,676 tỷ đồng doanh thu và 379 tỷ đồng lợi nhuận gộp cho công ty. Sự ổn định này còn được hỗ trợ bởi nhu cầu sử dụng cao su tự nhiên trong nước duy trì tốt cùng với việc thị trường săm lốp ổn định và nguồn cung toàn cầu khó có khả năng tăng mạnh.

Thị Trường Cao Su Thiên Nhiên: Bước Vào Giai Đoạn Cân Bằng Mới Với Triển Vọng Giá Ổn Định

Thu nhập đột biến từ các dự án chuyển đổi đất

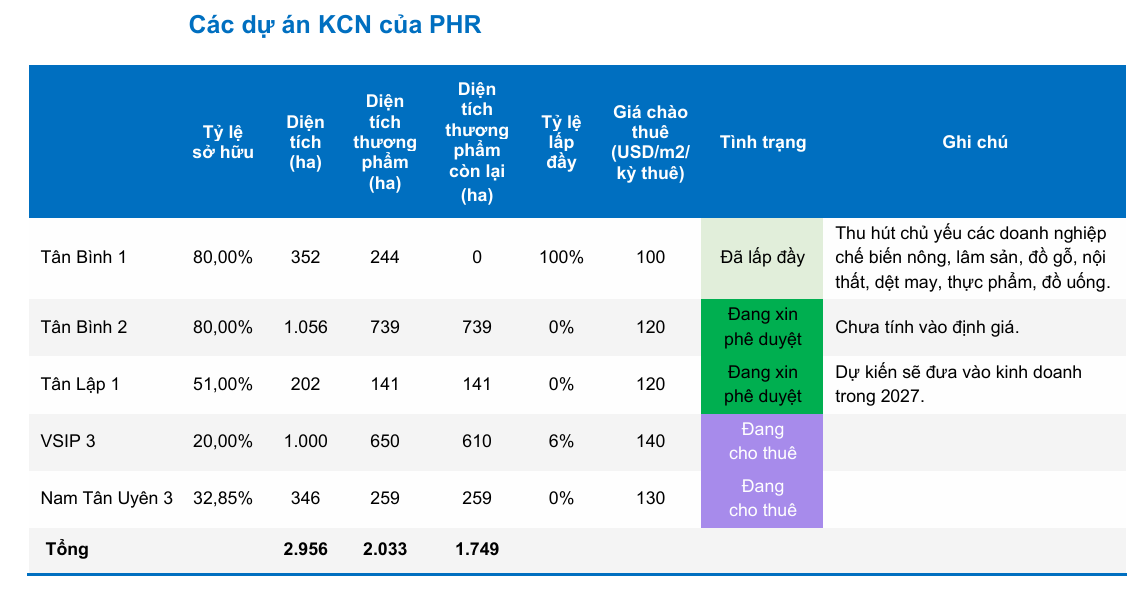

Cú hích lớn nhất cho lợi nhuận của PHR đến từ các khoản tiền bồi thường chuyển đổi đất cao su sang mục đích khu công nghiệp và hạ tầng giao thông. Hiện tại, có hai dự án lớn đang được triển khai trên quỹ đất cao su của PHR.

Thứ nhất là Khu công nghiệp Bắc Tân Uyên 1 (786 ha), nằm cạnh KCN VSIP III, đã được UBND tỉnh Bình Dương chấp thuận chủ trương đầu tư cho Tập đoàn THACO vào tháng 6 năm 2025. Dù chưa có thông tin chính thức về phương án và giá đền bù, BVSC ước tính dựa trên mức bồi thường của VSIP III, PHR có thể nhận tổng giá trị bồi thường lên tới 1,965 tỷ đồng (trước thuế), được ghi nhận trải dài từ năm 2026 đến 2028.

Thứ hai là Dự án đường cao tốc TP.HCM – TDM – Chơn Thành, với tuyến cao tốc đi qua khoảng 81 ha đất rừng cao su của PHR tại huyện Phú Giáo. Dự án đã được khởi công vào tháng 2 năm 2025. Trong Quý 1 và Quý 2 năm 2025, PHR đã nhận được văn bản thu hồi đất đợt 1 (khoảng 34 ha) và đã được thanh toán 6.9 tỷ đồng tiền đền bù. BVSC ước tính tổng giá trị bồi thường trước thuế mà PHR có thể nhận được từ dự án này là 203 tỷ đồng, dự kiến sẽ được ghi nhận chủ yếu trong giai đoạn 2025-2026.

Kết quả kinh doanh được cải thiện từ công ty liên doanh liên kết

Bên cạnh đền bù đất, thu nhập từ các công ty liên doanh liên kết cũng là động lực tăng trưởng quan trọng.

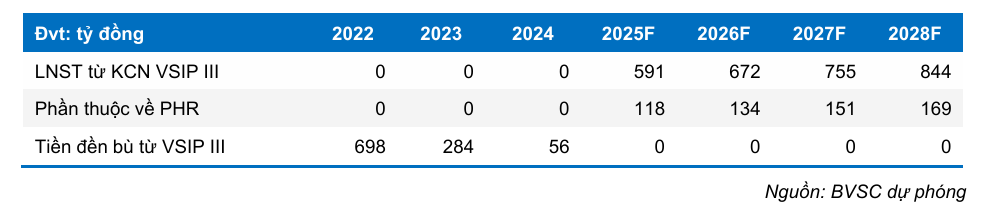

Đối với VSIP III (691 ha), PHR sẽ nhận 898.3 tỷ đồng tổng tiền bồi thường cùng với 20% lợi nhuận ròng (không thấp hơn 1.2 tỷ đồng/ha) từ diện tích VSIP III cho thuê lại. Tính đến nay, VSIP III đã thu hút nhiều dự án FDI lớn như LEGO, Pandora và SAM DigitalHUb. Với giả định VSIP III cho thuê 40 ha mỗi năm với giá 140 USD/m2/kỳ thuê trong năm 2025, BVSC dự phóng lợi nhuận được chia từ VSIP III cho PHR đạt 118 tỷ đồng.

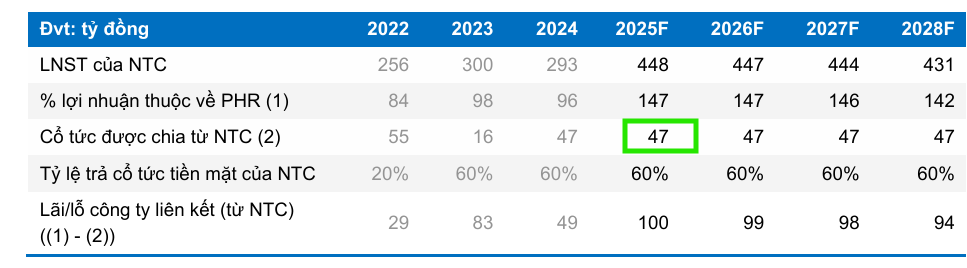

Đối với Nam Tân Uyên 3 (NTU 3), việc PHR nắm giữ 32.85% vốn tại Nam Tân Uyên (NTC) sẽ giúp kết quả kinh doanh được cải thiện mạnh mẽ. Dự án NTU 3 dự kiến ghi nhận doanh thu một lần thay vì hàng năm như các dự án trước.

Với giả định mỗi năm bàn giao 40 ha từ KCN này, BVSC ước tính NTU 3 sẽ giúp LNST của NTC tăng trưởng đột biến, từ đó đem lại cho PHR 96.1 tỷ đồng thu nhập từ công ty liên kết trong năm 2025 và 146.2 tỷ đồng trong năm 2026, khẳng định vai trò là động lực chính thúc đẩy tăng trưởng LNST của PHR.

Định giá và khuyến nghị

BVSC duy trì khuyến nghị OUTPERFORM (Vượt trội) với giá mục tiêu là 76,211 đồng/cổ phiếu, tương đương mức tăng 49.4% so với giá đóng cửa ngày 23/10/2025.

PHR: Lợi nhuận bùng nổ nhờ giá cao su. Chờ ghi nhận tiền đền bù đất cao su từ Thaco.

Trên đồ thị, PHR đang có phân kỳ dương với MACD Histogram. Nếu có điểm breakout trên giá 54,000 đồng và vượt qua đường trendline để giành lại đáy 1 trong mô hình Hai Đáy, đó là điểm mua sớm.