Phân tích Doanh Nghiệp

PVS: Lợi nhuận Quý 3/2025 tăng trưởng đột biến 140% nhờ thu nhập tài chính

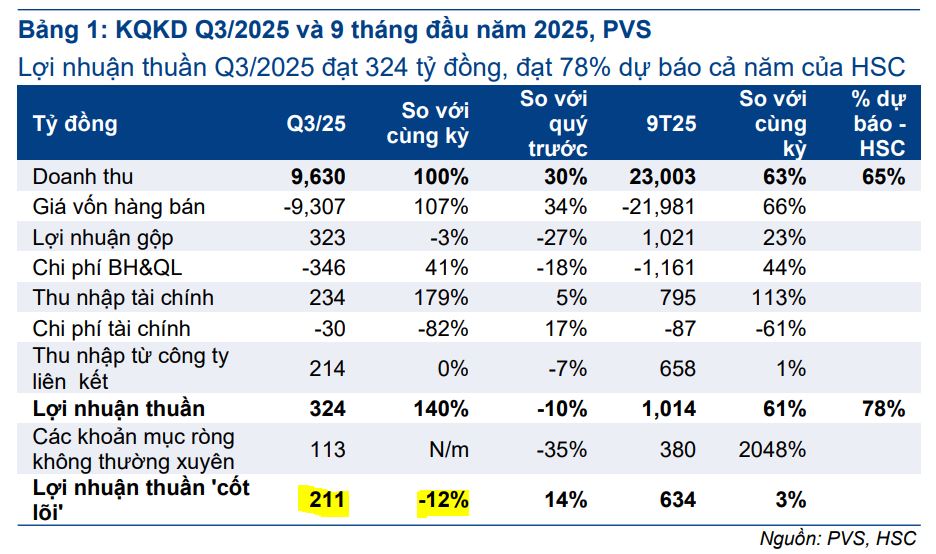

Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã công bố kết quả kinh doanh Quý 3/2025 với mức lợi nhuận ròng tăng trưởng ấn tượng, tuy nhiên, các công ty chứng khoán (CTCK) đều nhìn nhận lợi nhuận cốt lõi của công ty vẫn đang chịu áp lực đáng kể. Lợi nhuận ròng của PVS đạt khoảng 324 – 334 tỷ đồng, tăng mạnh từ 73.3% yoy (theo ACBS) đến 140% yoy (theo VNDirect và HSC) so với cùng kỳ năm trước, qua đó đưa lợi nhuận ròng lũy kế 9 tháng đầu năm 2025 đạt khoảng 1,000 tỷ đồng, hoàn thành 68.7% đến 78% dự phóng cả năm của các CTCK.

- Lợi nhuận ròng quý III/2025 của PVS đạt 324–334 tỷ đồng (+73% đến +140% YoY), nhờ thu nhập tài chính tăng mạnh (lãi tiền gửi +88%, lãi tỷ giá ~128 tỷ đồng), bù đắp cho lợi nhuận cốt lõi giảm 12% do biên lợi nhuận gộp thấp.

- Doanh thu tăng gần gấp đôi lên ~9.600 tỷ đồng, chủ yếu nhờ mảng Cơ khí & Xây lắp (M&C) tăng 239% YoY từ các dự án trọng điểm như Lô B Ô Môn, Lạc Đà Vàng, điện gió Baltica; tuy nhiên, biên lợi nhuận ròng mảng M&C chỉ đạt ~0.4% do trích lập dự phòng bảo hành lớn.

- PVS có tiềm năng dài hạn nhờ backlog M&C ~3.7 tỷ USD giai đoạn 2025–2030.

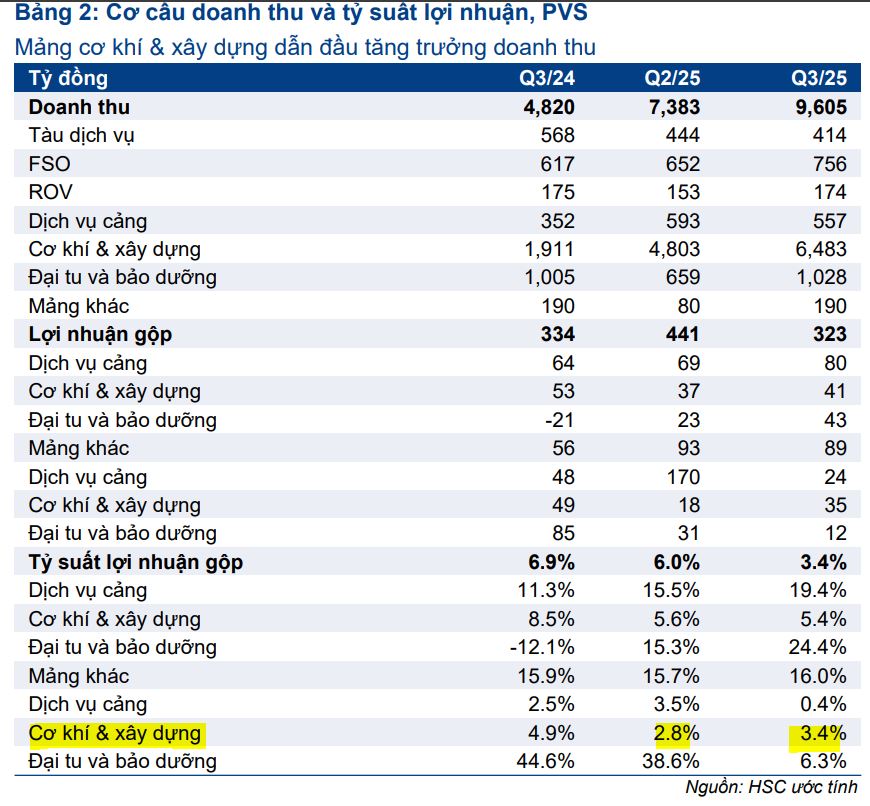

Mảng Cơ khí & Xây lắp (M&C) thúc đẩy doanh thu, nhưng chịu áp lực về biên lợi nhuận

Doanh thu Quý 3/2025 của PVS đạt khoảng 9,600 tỷ đồng, tăng trưởng mạnh 99.2% – 114.5% so với cùng kỳ. Động lực chính cho sự tăng trưởng này là mảng Cơ khí & Xây lắp (M&C) cốt lõi, với doanh thu tăng trưởng tới 239% so với cùng kỳ (yoy). Sự sôi động của mảng M&C là nhờ tiến độ tích cực tại các dự án trọng điểm như Lô B Ô Môn, Lạc Đà Vàng và các dự án năng lượng tái tạo ngoài khơi (như điện gió Baltica, Fenmiao).

Bên cạnh M&C, các mảng kinh doanh khác như FSO/FPSO, Căn cứ cảng và O&M vẫn duy trì nguồn thu ổn định, mặc dù tàu dịch vụ dầu khí và khảo sát địa chấn có sự sụt giảm nhẹ.

Tuy nhiên, điểm đáng lưu ý là biên lợi nhuận gộp hợp nhất của PVS đã thu hẹp đáng kể, giảm 3.4 – 3.6 điểm phần trăm xuống còn 3.4% trong Quý 3. Sự sụt giảm này chủ yếu đến từ mảng Dịch Vụ Cảng, nơi biên lợi nhuận chỉ còn đạt 0.36% – 0.4%.

VNDirect và ACBS đều cho rằng nguyên nhân chính là do công ty ghi nhận khoản trích lập dự phòng bảo hành cao cho các dự án lớn (khoảng 290 tỷ đồng theo VNDirect). HSC cũng bổ sung thêm yếu tố vốn đầu tư được ghi nhận trong kỳ để nâng cấp hạ tầng cảng nhằm đẩy nhanh tiến độ đầu tư. HSC nhấn mạnh, loại trừ các tác động của tỷ giá, lợi nhuận thuần cốt lõi Quý 3/2025 của PVS chỉ đạt 211 tỷ đồng, giảm 12% so với cùng kỳ, phản ánh sự yếu kém của hoạt động kinh doanh thường xuyên.

Cú hích tài chính bù đắp lợi nhuận cốt lõi thấp

Mức tăng trưởng lợi nhuận ròng đột biến trong quý được cứu cánh bởi thu nhập tài chính ròng tăng mạnh, đạt 204 – 234 tỷ đồng so với khoản lỗ cùng kỳ năm 2024. Sự cải thiện này đến từ hai yếu tố chính: lãi tiền gửi tăng 88% so với cùng kỳ và quan trọng hơn là lãi chênh lệch tỷ giá ghi nhận dương (khoảng 128 tỷ đồng theo VNDirect), khác biệt hoàn toàn so với khoản lỗ tỷ giá trong Quý 3/2024.

Khoản thu nhập tài chính này đóng vai trò quyết định, bù đắp cho chi phí SG&A tăng 37% và biên lợi nhuận gộp thấp của các mảng hoạt động. Lợi nhuận từ các liên doanh FSO cũng tiếp tục ổn định ở mức khoảng 214 tỷ đồng, hỗ trợ thêm cho tổng thể lợi nhuận ròng.

Theo báo cáo tài chính, tại cuối quý 3-2025, tổng tài sản của PVS đạt hơn 28,700 tỉ đồng, tăng gần 4,900 tỉ đồng so với đầu năm.

Đáng chú ý, công ty đang nắm giữ gần 16,800 tỉ đồng tiền mặt (bao gồm tiền, tương đương tiền và tiền gửi ngắn hạn), chiếm gần 60% tổng tài sản.

Quy mô tiền gửi lớn giúp PVS thu về hàng trăm tỉ đồng lãi mỗi năm, đóng góp đáng kể vào lợi nhuận.

Triển vọng dài hạn và Khuyến nghị đầu tư

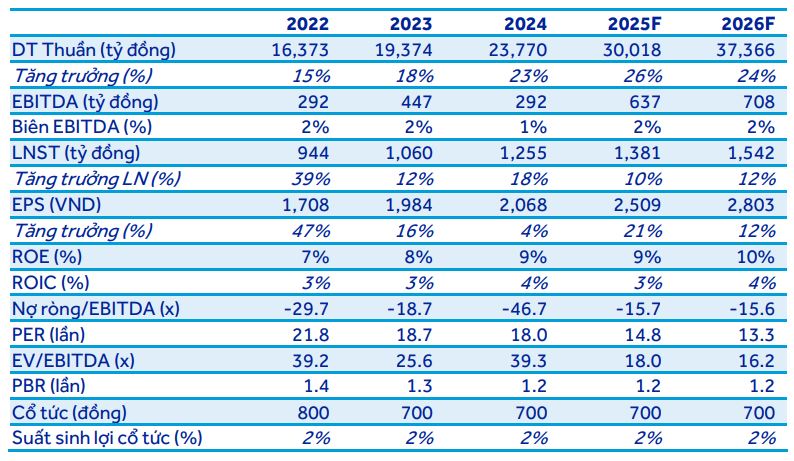

Lợi nhuận ròng lũy kế 9 tháng đầu năm 2025 đạt 1,014 tỷ đồng, tăng 61% so với cùng kỳ.

Các CTCK đều nhìn nhận triển vọng dài hạn của PVS vẫn rất tích cực nhờ vào khối lượng hợp đồng chưa triển khai (backlog) lớn, đặc biệt là trong mảng M&C.

ACBS dự phóng tổng giá trị hợp đồng đã ký cho mảng M&C đạt khoảng 3.7 tỷ USD cho giai đoạn 2025-2030, chủ yếu đến từ các dự án dầu khí và năng lượng tái tạo.

HSC kỳ vọng lợi nhuận Quý 4/2025 sẽ vững chắc hơn do đặc tính mùa vụ và khả năng công ty hoàn nhập dự phòng bảo hành sau khi hết thời hạn hợp đồng.

| Quan điểm | VNDirect | HSC | ACBS |

|---|---|---|---|

| Lợi nhuận Ròng Q3/25 | 324 tỷ (+140% yoy) | 324 tỷ (+140% yoy) | 334 tỷ (+73.3% yoy) |

| Động lực chính | Thu nhập tài chính ròng tăng mạnh (Tỷ giá, lãi tiền gửi). | Lãi tỷ giá; Lợi nhuận cốt lõi (-12% svck) yếu. | Doanh thu M&C tăng mạnh; Lãi tiền gửi và Lãi tỷ giá. |

| Vấn đề cốt lõi | Biên LN gộp giảm do trích lập dự phòng bảo hành cao. | Biên LN gộp M&C thấp (0.4%); Vốn đầu tư hạ tầng cảng. | Biên LN gộp giảm mạnh do trích lập bảo hành công trình. |

| Khuyến nghị | Phù hợp dự phóng, áp lực điều chỉnh giá mục tiêu 44,800 đồng không đáng kể. | Mua vào, giá mục tiêu 43,600 đồng. | MUA, giá mục tiêu 41,000 đồng/cp đến cuối 2026. |

BSC, HSC và ACBS đều duy trì khuyến nghị MUA đối với PVS, với mức giá mục tiêu dao động từ 41,000 đồng/cp đến 46,600 đồng/cp. Các CTCK đều nhận định mức định giá P/E trượt dự phóng 1 năm là 11.8 lần của PVS hiện tại vẫn còn thấp so với mức trung bình lịch sử, cho thấy tiềm năng tăng giá đáng kể dựa trên triển vọng dài hạn của các hợp đồng M&C lớn sắp được triển khai.

PVS: Tiến độ của Lô B-Ô Môn, Lạc Đà Vàng, và Sư Tử Trắng 2B đang được triển khai như thế nào?

Trên đồ thị, RS của PVS là 26, nằm trong số các cổ phiếu hoạt động kém trên thị trường. Cổ phiếu dầu khí chưa có sóng.

Tuy nhiên, PVS đã cho thấy tạo đáy ở vùng giá 28,000 và đang tiến tới đường trendline kháng cự. Một điểm breakout sẽ cung cấp điểm mua tiềm năng. Đã có dấu hiệu phân kỳ dương giữa giá và MACD Histogram. Điểm breakout đường trendline quanh vùng giá 32-33,000 đồng, sẽ vượt qua cả đường MA50 ngày và giành lại đáy cũ của mô hình Hai Đáy (W), cung cấp điểm mua sớm.