Phân tích Doanh Nghiệp

CSM: Lợi nhuận Quý III Tăng Trưởng Mạnh, triển vọng 2026 tích cực khi hết khấu hao và hoàn thuế VAT

Công ty Cổ phần Chứng khoán BIDV (BSC) duy trì khuyến nghị NẮM GIỮ đối với cổ phiếu CSM ( CTCP Công nghiệp Cao su Miền Nam) đồng thời đưa ra mức giá mục tiêu 15,400 VND/cổ phiếu, tương đương tiềm năng tăng giá 15% so với mức giá đóng cửa ngày 25/10/2025. Quan điểm của BSC được củng cố dựa trên kết quả kinh doanh quý III vượt kỳ vọng và triển vọng cải thiện biên lợi nhuận gộp trong năm 2026.

-

Lợi nhuận sau thuế quý III/2025 của CSM đạt 27 tỷ đồng (+17% YoY, +71% QoQ), dù doanh thu thuần giảm 7%; nhờ kiểm soát tốt chi phí vận hành và chi phí tài chính ròng giảm mạnh từ 32 tỷ xuống 11 tỷ đồng.

- Triển vọng 2026 tích cực nhờ hết khấu hao lớn và hoàn thuế VAT, cùng kỳ vọng phục hồi xuất khẩu sang Mỹ và EU; biên lợi nhuận gộp dự kiến cải thiện nhờ chi phí nguyên liệu và vận tải ổn định.

-

BSC giữ khuyến nghị NẮM GIỮ với giá mục tiêu 15.400 đồng/cp (+15%), định giá P/B 2025 là 1.1 lần – tương đương trung vị 5 năm; CSM có điểm mua breakout trendline vào ngày 29/10/2025

Điểm nhấn Kết quả Kinh doanh Quý III/2025

Kết quả kinh doanh Quý III/2025 của CSM ghi nhận những tín hiệu phục hồi tích cực về lợi nhuận dù doanh thu thuần (DTT) vẫn đi lùi. Cụ thể, DTT đạt 1,028 tỷ VND, giảm 7% so với cùng kỳ năm trước (YoY) và giảm 7% so với quý liền trước (QoQ). Tuy nhiên, Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đã tăng mạnh mẽ, đạt 27 tỷ VND, tăng 17% YoY và 71% QoQ.

Biên lợi nhuận gộp trong quý đạt 12.7%, duy trì ổn định so với cùng kỳ nhờ giá vốn giảm tương ứng với doanh thu. Tuy nhiên, biên gộp thu hẹp 1 điểm phần trăm QoQ, chủ yếu do tỷ trọng chi phí nguyên vật liệu trên doanh thu tăng từ 63% lên 67%, khiến giá vốn giảm chậm hơn mức giảm của doanh thu.

Điểm sáng đáng kể là khả năng kiểm soát chi phí vận hành. Chi phí bán hàng và quản lý doanh nghiệp (SG&A) đạt 89 tỷ VND, giảm 2% YoY và giảm mạnh 30% QoQ. So với quý trước, sự sụt giảm này chủ yếu đến từ chi phí vận chuyển và xuất khẩu giảm tới 62%, bù đắp cho chi phí quản lý doanh nghiệp tăng 15% QoQ do chi phí nhân viên quản lý tăng.

Thêm vào đó, chi phí tài chính ròng quý III cải thiện mạnh, ghi nhận 11 tỷ VND, thấp hơn đáng kể so với mức 32 tỷ VND của cùng kỳ, mặc dù có tăng so với quý II do biến động lãi chênh lệch tỷ giá.

Đánh giá Lũy kế 9 Tháng và Dự phóng năm 2025

Lũy kế 9 tháng đầu năm 2025, DTT của CSM đạt 3,155 tỷ VND (giảm 10% YoY) và LNST-CĐTS đạt 62 tỷ VND (giảm 3% YoY). BSC đánh giá kết quả quý III/2025 cao hơn dự phóng, chủ yếu nhờ chi phí SG&A và chi phí tài chính ròng thấp hơn dự kiến.

Với kết quả này, lũy kế 9 tháng, CSM đã hoàn thành 75% kế hoạch doanh thu và 80% kế hoạch lợi nhuận sau thuế cả năm 2025 mà BSC đã đưa ra. BSC dự kiến giữ nguyên dự phóng cho cả năm 2025 với DTT đạt 4,235 tỷ VND (đi ngang YoY) và LNST-CĐTS đạt 78 tỷ VND (tăng9 YoY).

Một tín hiệu tích cực cho thấy chất lượng tài sản của công ty đang được xử lý dứt điểm là sự cải thiện đáng kể của các khoản phải thu lớn. Cụ thể, CTCP Hưng Hải Thịnh đã giảm tổng nợ gộp 36 tỷ VND trong quý III, bao gồm việc xóa sổ 24 tỷ VND (sử dụng khoản dự phòng đã trích lập) và thu hồi 12 tỷ VND bằng tiền mặt. Tuy nhiên, tình trạng khoản phải thu của Công ty TNHH Lốp xe PT vẫn chưa có sự thay đổi đáng kể so với cuối Quý II.

Triển vọng và Rủi ro Năm 2026

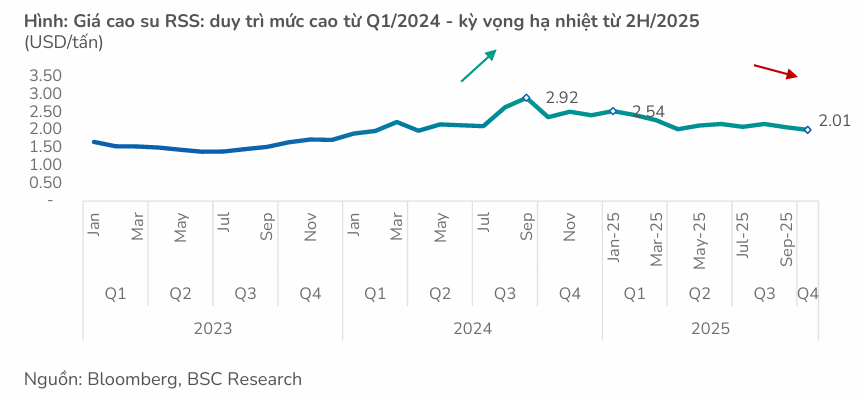

Bước sang năm 2026, BSC kỳ vọng sự phục hồi của thị trường xuất khẩu, đặc biệt là tại Mỹ và EU, sẽ là động lực tăng trưởng chính cho doanh thu. Đồng thời, biên lợi nhuận gộp được dự kiến sẽ cải thiện nhờ chi phí nguyên vật liệu đầu vào (cao su) và cước vận tải biển ổn định.

Dựa trên các yếu tố này, BSC dự phóng DTT năm 2026 sẽ đạt 4,254 tỷ VND (tăng 1% YoY) và LNST-CĐTS đạt 86 tỷ VND (tăng 9% YoY). Tuy nhiên, BSC cũng lưu ý rằng chi phí quản lý doanh nghiệp có thể sẽ tăng so với nền thấp của năm 2025 do không còn khoản hoàn nhập dự phòng lớn như năm trước.

Bên cạnh đó, các rủi ro cần được theo dõi bao gồm: (i) nhu cầu thị trường nội địa suy giảm, và thị trường xuất khẩu kém hơn dự báo do các chính sách về thuế; (ii) giá bán bình quân sản phẩm thấp hơn dự báo; và (iii) rủi ro về chi phí nguyên liệu đầu vào và giá cước vận tải tăng mạnh hơn dự báo.

Định giá và Khuyến nghị

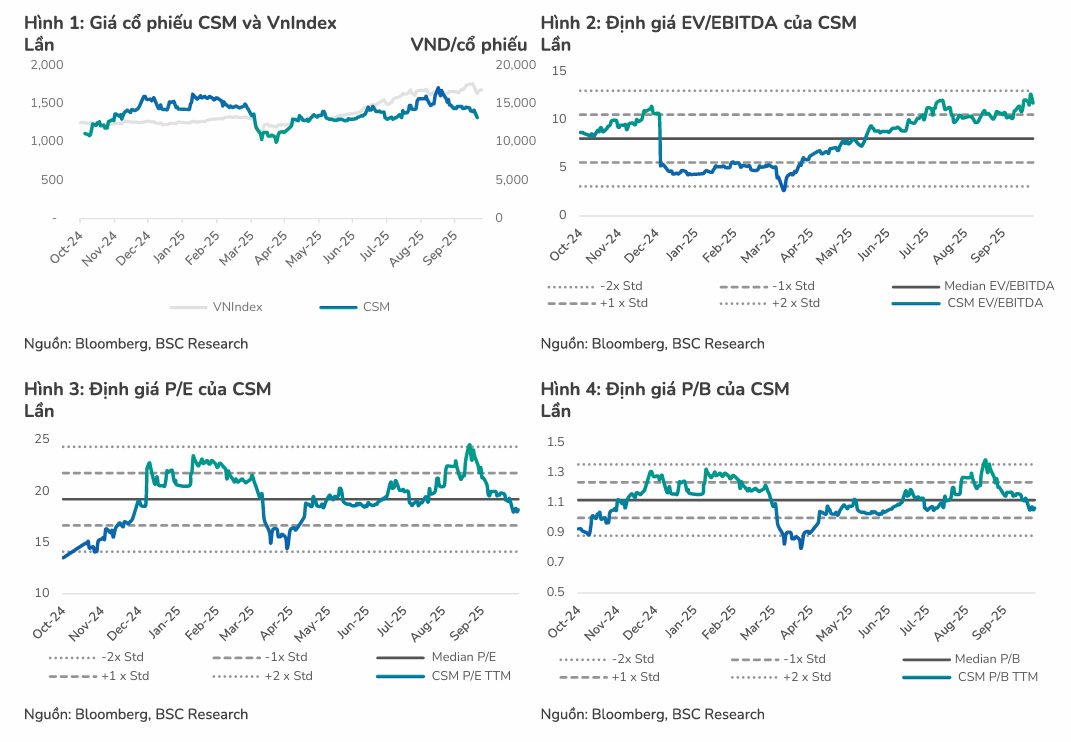

Hiện tại, cổ phiếu CSM đang được giao dịch quanh mức P/B dự phóng năm 2025 là 1.1 lần, tương đương với mức trung vị 5 năm của cổ phiếu này.

Với mức định giá hợp lý và kỳ vọng về sự phục hồi của lợi nhuận từ năm 2026 cùng với khả năng kiểm soát chi phí hoạt động tốt, BSC (28.10.2025) tái khẳng định khuyến nghị NẮM GIỮ với giá mục tiêu 15,400VND/cổ phiếu, đánh giá rằng cổ phiếu có tiềm năng tăng trưởng 15%.

Trên đồ thị, CSM có điểm mua breakout đường trendline vào ngày 29.10.2025.