Phân tích Doanh Nghiệp

MBB: Tăng trưởng tín dụng vững vàng, lợi nhuận duy trì đà cao dù áp lực dự phòng ngắn hạn

SSI (28.10.2025) duy trì khuyến nghị KHẢ QUAN cho MBB, với giá mục tiêu 30,000 đồng/cp (+25% so với thị giá), nhờ định giá hấp dẫn (P/B 2026F 1.27x) và ROE dự phóng 22.5%, thuộc nhóm cao nhất ngành.

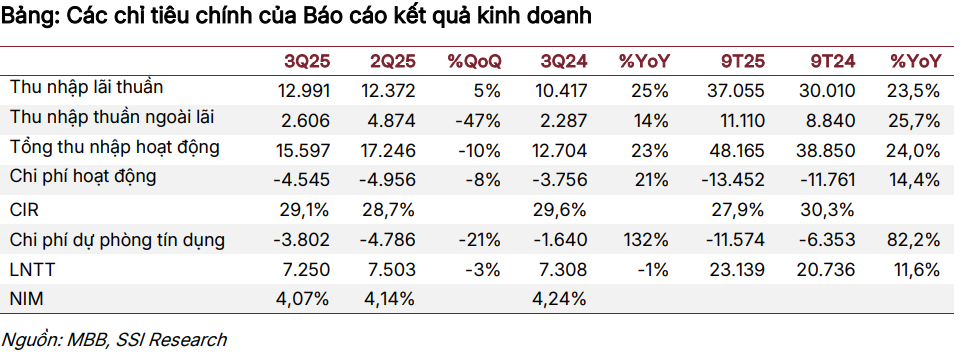

- Quý 3/2025, MBB đạt lợi nhuận trước thuế 7,250 tỷ đồng (-1% YoY) do dự phòng tăng mạnh, dù tổng thu nhập hoạt động vẫn tăng 23% YoY, tín dụng mở rộng 18.5% YTD và thu nhập phí tăng gần 50%. NIM giảm còn 4.07% do nợ quá hạn tăng nhưng dự kiến phục hồi trong quý 4/2025. Lũy kế 9 tháng, lợi nhuận đạt 23,139 tỷ đồng (+11.6%), hoàn thành 73% kế hoạch năm.

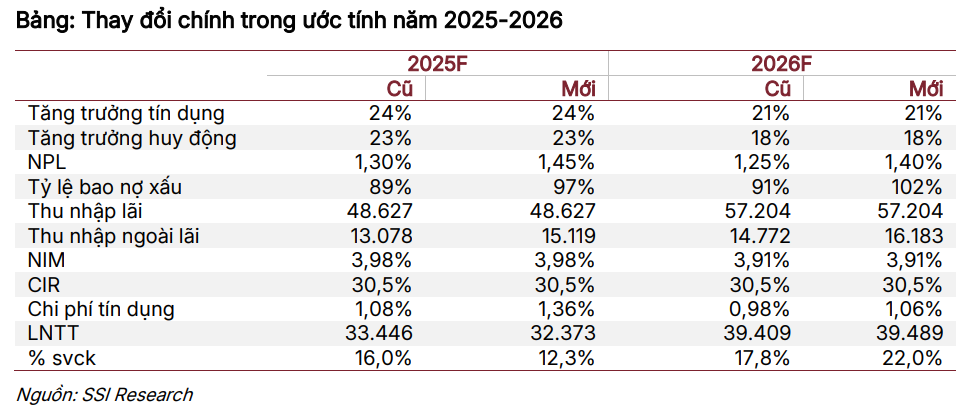

- SSI dự báo LNTT 2025 đạt 32,373 tỷ đồng (+12.3% YoY), 2026 đạt 39,489 tỷ đồng (+22% YoY), với tăng trưởng tín dụng 26-22% và CIR ổn định 30.5%. Với nền tảng tài chính vững, tăng trưởng đa dạng và chuyển đổi số dẫn đầu, MBB vẫn là lựa chọn hấp dẫn cho đầu tư trung – dài hạn trong nhóm ngân hàng tư nhân lớn.

Hiệu quả kinh doanh quý 3/2025: Lợi nhuận chững lại vì dự phòng tăng mạnh

Trong quý 3/2025, MBB ghi nhận lợi nhuận trước thuế hợp nhất 7,250 tỷ đồng (-1% yoy, -3% qoq). Mặc dù tổng thu nhập hoạt động tăng 23% yoy, mức lợi nhuận này vẫn thấp hơn kỳ vọng của SSI, HSC và VNDIRECT do chi phí dự phòng tăng đột biến hơn 130% yoy, nhằm củng cố chất lượng tài sản.

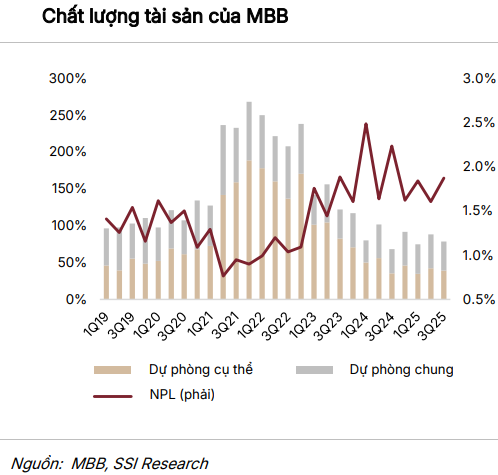

Tỷ lệ nợ xấu (NPL) tăng lên 1.87% (+27 điểm cơ bản qoq), chủ yếu do MBB tái cơ cấu một khoản vay trong lĩnh vực năng lượng tái tạo. Khoản vay này tạm thời bị chuyển nhóm trong quá trình khách hàng đàm phán lại hợp đồng mua bán điện (PPA) với EVN, nhưng ngân hàng dự kiến sẽ được hoàn nhập trong quý 4/2025. Theo HSC, đây là diễn biến mang tính kỹ thuật, không phản ánh rủi ro lan rộng.

Tỷ lệ bao nợ xấu (LLR) giảm xuống 79.2%, từ mức 92.2% cuối 2024, do MBB tăng mạnh trích lập dự phòng cụ thể. Dù làm giảm lợi nhuận ngắn hạn, đây là bước đi thận trọng, củng cố bảng cân đối cho năm 2026.

Cấu trúc bảng cân đối: Tín dụng tăng mạnh, cơ cấu tài sản được điều chỉnh có chọn lọc

Tính đến 30/9/2025, tổng tài sản MBB đạt 1.33 triệu tỷ đồng (+17.7% YTD, +29.1% yoy). Dư nợ cho vay khách hàng đạt 959,738 tỷ đồng, tăng 18.5% YTD, tương đương 32.7% yoy, vượt xa mức tăng trưởng toàn ngành.

- Ngành sản xuất chế biến – chế tạo tăng hơn 14,000 tỷ đồng so với quý trước.

- Bất động sản và xây dựng tăng thêm 14,000 tỷ đồng.

- Bán lẻ tăng 9,000 tỷ đồng.

- Cho vay công ty chứng khoán và cho vay ký quỹ qua MBS lần lượt tăng 6,000 và 3,000 tỷ đồng.

Mảng tài chính tiêu dùng thông qua MCredit gần như đi ngang trong kỳ.

Ở phía huy động, tiền gửi khách hàng tăng nhẹ 0.6% so với quý trước, khiến tỷ lệ LDR (dư nợ/tiền gửi) đạt 100%, phản ánh mức sử dụng vốn tối ưu cho tăng trưởng tín dụng.

Chất lượng tài sản và dự phòng: siết chặt để củng cố nền tảng

Tỷ lệ nợ xấu ở mức 1.87%, cao hơn mức bình quân ngành nhưng vẫn trong tầm kiểm soát.

Tỷ lệ bao nợ xấu (LLC) giảm xuống 79.2%, thấp hơn mức 92.2% cuối năm 2024, do chi phí dự phòng được tăng mạnh để xử lý rủi ro ngắn hạn.

Mặc dù điều này khiến lợi nhuận quý 3 bị ảnh hưởng, nhưng về dài hạn, đây là bước đi thận trọng và cần thiết để củng cố bảng cân đối và giảm áp lực cho năm 2026.

Theo BSC, để đạt được mục tiêu bao phủ 100% trong quý 4, MBB sẽ phải tiếp tục tăng cường trích lập dự phòng, kéo theo áp lực lợi nhuận ngắn hạn, nhưng bù lại sẽ giúp củng cố bộ đệm rủi ro và duy trì an toàn hệ thống trong chu kỳ tín dụng mới.

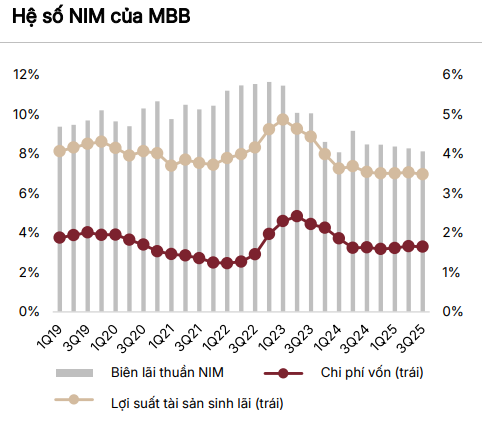

Biên lãi ròng (NIM) suy giảm tạm thời do nợ quá hạn tăng

NIM quý 3/2025 giảm nhẹ xuống 4.07%, thấp hơn 7 điểm cơ bản so với quý 2.

Nguyên nhân chính là dư nợ quá hạn tăng 18% so với quý trước, kéo theo tỷ lệ nợ xấu tăng như đã nêu. Tuy nhiên, chi phí vốn vẫn được kiểm soát tốt ở mức 3.3%, cho thấy MBB tiếp tục duy trì lợi thế huy động vốn thấp nhờ cơ sở khách hàng bền vững và tỷ trọng CASA cao.

SSI và HSC đều kỳ vọng NIM phục hồi từ quý 4/2025, khi áp lực dự phòng giảm và các khoản vay năng lượng tái tạo được hoàn nhập. Ngoài ra, chính sách tháo gỡ vướng mắc ngành điện dự kiến cũng hỗ trợ chất lượng tài sản trong năm 2026.

Tỷ lệ CASA giảm nhẹ còn 37% (-1 điểm % QoQ), phản ánh sự dịch chuyển sang tiền gửi kỳ hạn khi lãi suất huy động tăng. BSC dự báo áp lực huy động trong quý 4 sẽ tiếp tục gia tăng, có thể khiến chi phí vốn tăng lên và thu hẹp NIM.

Thu nhập ngoài lãi: điểm sáng từ mảng dịch vụ và thanh toán

Thu nhập ngoài lãi của MBB trong quý 3 đạt 2,606 tỷ đồng (+14% YoY, -47% QoQ). Mảng thu nhập phí tăng trưởng mạnh 49.4%, đóng góp lớn từ:

- Thanh toán và dịch vụ ngân hàng số,

- Môi giới chứng khoán,

- Mô hình ngân hàng qua API (BaaS), giải pháp kết nối dịch vụ ngân hàng cơ bản cho các đối tác công nghệ và doanh nghiệp.

Tuy nhiên, phần thu nhập ngoài lãi bị ảnh hưởng bởi:

- Lỗ 527 tỷ đồng từ hoạt động đầu tư chứng khoán,

- Thu nhập từ kinh doanh ngoại hối giảm 36% xuống còn 424 tỷ đồng.

Dù vậy, bức tranh tổng thể vẫn cho thấy mảng dịch vụ – công nghệ của MBB đang trở thành động lực tăng trưởng dài hạn, giúp giảm phụ thuộc vào tín dụng truyền thống.

Định giá và khuyến nghị

- SSI Research dự báo LNTT 2025 đạt 32,373 tỷ đồng (+12.3% yoy) và 2026 đạt 39,489 tỷ đồng (+22% yoy), với tăng trưởng tín dụng 26–22%, CIR duy trì quanh 30.5%.

VNDIRECT hiện có giá mục tiêu 32,900 đồng/cp, song cho rằng mức này có thể điều chỉnh giảm nhẹ do kết quả quý 3 thấp hơn kỳ vọng, khi LNTT 9T25 mới đạt 69% dự phóng cả năm. Dù vậy, VNDIRECT vẫn duy trì khuyến nghị KHẢ QUAN, với tổng tiềm năng sinh lời 38.2%, và ghi nhận ROE 2025F khoảng 21.3%. - HSC cũng đồng quan điểm tích cực, đánh giá MBB có nền tảng tăng trưởng ổn định, tăng trưởng tín dụng vượt trội, cùng khả năng kiểm soát chi phí và rủi ro tốt.

- BSC (7.11.2025) duy trì khuyến nghị MUA, với giá mục tiêu 29,300 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 27% trong 12 tháng. Theo dự phóng, lợi nhuận trước thuế 2025F đạt 32,812 tỷ đồng (+14% YoY) và 2026F đạt 39,290 tỷ đồng (+20% YoY), tương ứng P/B dự phóng 1 năm = 1.2 lần.

Nhìn chung, dù lợi nhuận quý 3 chịu ảnh hưởng tạm thời bởi chi phí dự phòng tăng cao, nền tảng hoạt động của MBB vẫn vững chắc, với ROE duy trì trên 21%, định giá hấp dẫn (P/B 2026F chỉ 1.27x) và động lực tăng trưởng dài hạn rõ rệt từ mảng dịch vụ, ngân hàng số và bán lẻ.

MBB tiếp tục là lựa chọn hấp dẫn cho nhà đầu tư trung – dài hạn, đặc biệt trong bối cảnh ngành ngân hàng bước vào chu kỳ phục hồi lợi nhuận bền vững giai đoạn 2025–2026.

Trên biểu đồ kỹ thuật, sau khi bị gãy Ma50 ngày với thanh khoản lớn, MBB đã được cầm máu trong phiên ngày 28/10/2025. Trong nhịp giảm gần đây, khối lượng giảm dần so với nhịp tăng trước đó → cho thấy áp lực bán không quá mạnh, chủ yếu là nhịp chốt lời kỹ thuật. Tuy nhiên, MBB cần thời gian để tích lũy trở lại trước khi vào sóng tăng mới, quan sát hành động siết nền quanh vùng giá 24,000 đồng.

Bảng so sánh khuyến nghị các CTCK

| Tiêu chí | VNDirect (28.10.2025) | HSC (28.10.2025) | SSI Research (28.10.2025) | BSC (07.11.2025) |

|---|---|---|---|---|

| Khuyến nghị | Khả quan | Khả quan | Khả quan | Mua |

| Giá mục tiêu | 32,900 đồng/cp | 31,800 đồng/cp | 30,000 đồng/cp | 29,300 đồng/cp |

| P/B mục tiêu (2025) | 1.35 lần | 1.30 lần | 1.27 lần (2026F) | 1.2 lần (dự phóng 1 năm) |

| Tiềm năng tăng giá | +38.2% | +28.0% | +25.0% | +27% |

| LNTT 2025 dự phóng | 32,000 tỷ (+14% YoY) | 32,200 tỷ (+12% YoY) | 32,373 tỷ (+12.3% YoY) | 32,812 tỷ (+14% YoY) |

| NIM 2025 dự phóng | 4.1% (Ổn định) | 4.05% (Phục hồi từ Q4/2025) | 4.07% Q3/2025 – dự kiến phục hồi từ Q4 | 4.1% (Ổn định, NIM Q3 đạt 4.5%) |

| Động lực tăng trưởng chính | – Tín dụng tăng mạnh (~19.9% YTD).– CASA cải thiện lên 35.9%, CIR giảm còn 29.1%.– Thu nhập phí tăng 46% yoy, ROE duy trì >21%. | – Tăng trưởng tín dụng 18.5% YTD.– NIM và thu nhập dịch vụ phục hồi từ Q4.– Kiểm soát chi phí hiệu quả, CIR ~30%. | – Tín dụng tăng 26–22%.– Thu nhập ngoài lãi mở rộng (thanh toán, môi giới, BaaS).– Định giá hấp dẫn, ROE top ngành. | – Tín dụng hợp nhất tăng 18.6% YTD, cho vay khách hàng +19.9%.– TOI 9T25 đạt 48.2 nghìn tỷ (+24% YoY), hiệu quả hoạt động duy trì cao.– ROAE 2025F–2026F duy trì quanh 20–21%.– Kế hoạch tăng vốn và hợp tác Dunamu có thể là catalyst hỗ trợ định giá. |

| Áp lực / Rủi ro chính | – Dự phòng tăng mạnh do nợ năng lượng tái tạo.– Áp lực huy động cuối năm.– Rủi ro từ mảng MCredit chậm phục hồi. | – Lợi nhuận quý 3 thấp hơn kỳ vọng do dự phòng cao.– Rủi ro tái cơ cấu nợ nếu tiến độ PPA chậm. | – Chất lượng tài sản chịu áp lực ngắn hạn.– Lợi suất tài sản giảm tạm thời.– Huy động tăng chậm. | – Chất lượng tài sản chịu áp lực, NPL tăng lên 1.9%.– LLCR giảm còn 79%, dự phòng phải tăng mạnh Q4.– Thanh khoản thắt chặt, LDR tăng lên 97.1%.– Áp lực chi phí vốn có thể ảnh hưởng NIM ngắn hạn. |