Phân tích Doanh Nghiệp

DCM: Lợi nhuận quý 3 tăng gấp ba nhờ urê và chi phí khí giảm sâu, nhưng vẫn thấp hơn một chút so với kỳ vọng

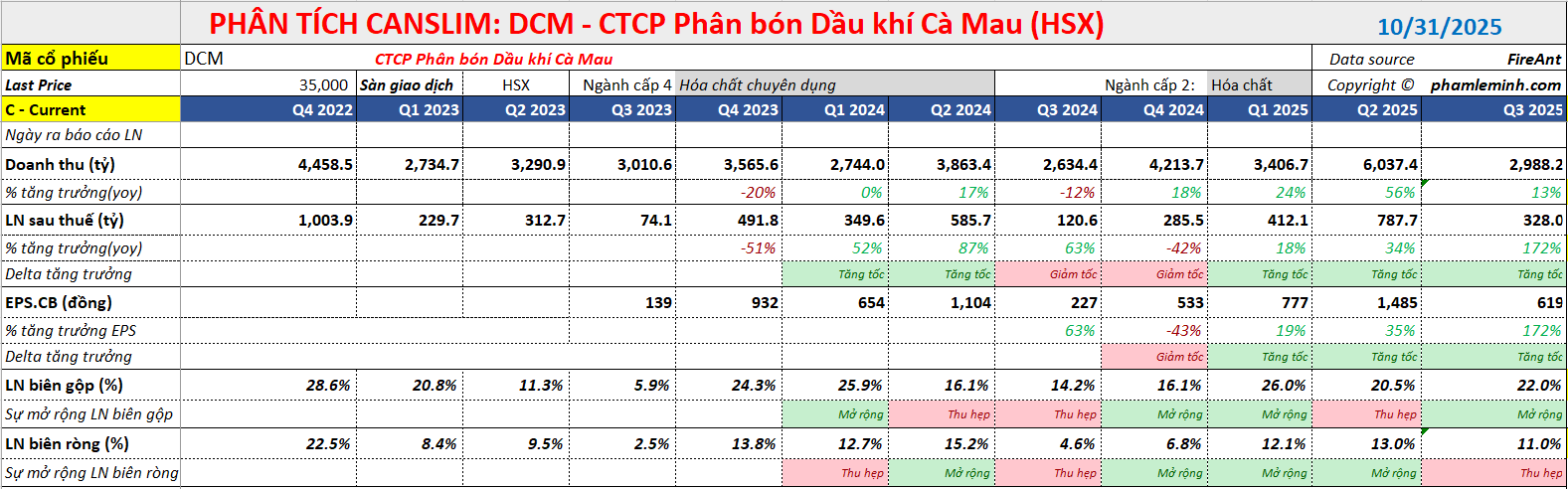

- LNST quý 3/2025 đạt 328 tỷ đồng (+172% YoY), lũy kế 9T đạt 1,525 tỷ (+45%), nhờ giá bán urê tăng 14–16% và chi phí khí đầu vào giảm 10%; biên lợi nhuận gộp cải thiện lên 22%, riêng mảng urê đạt 36.7%.

-

Mảng urê là động lực chính, chiếm >80% doanh thu và gần toàn bộ lợi nhuận gộp, nhờ giá urê thế giới tăng mạnh và sản lượng xuất khẩu tăng 74.6% YoY; trong khi NPK và thương mại cũng cải thiện biên lợi nhuận nhờ tái cơ cấu sản phẩm.

-

Dự báo LNST 2025 đạt ~2,093 tỷ (+46.6% YoY), 2026 tiếp tục tăng nhẹ, nhờ giá urê duy trì cao, chi phí khí thấp và mở rộng thị trường xuất khẩu; cổ phiếu DCM đang giao dịch với P/E 8.9 lần, được đánh giá hấp dẫn so với tiềm năng.

Kết quả kinh doanh Quý 3/2025: Bứt phá lợi nhuận nhờ urê và chi phí đầu vào giảm

Quý 3/2025, DCM ghi nhận doanh thu 2,988 tỷ đồng (+13.4% YoY) và LNST đạt 328 tỷ đồng (+172% YoY). Đây là mức tăng trưởng lợi nhuận mạnh nhất kể từ sau năm 2022, phản ánh sự cải thiện rõ rệt của hiệu quả sản xuất kinh doanh khi giá khí đầu vào giảm sâu, trong khi giá bán urê duy trì ở mức cao. Kết quả này khớp với kỳ vọng của CTCK Vietcap.

Tuy nhiên, kết quả lợi nhuận thuần thực tế lại thấp hơn nhiều so với kỳ vọng của Công ty Cổ phần Chứng khoán TP. Hồ Chí Minh (HSC). Cụ thể, lợi nhuận thuần chỉ đạt 328 tỷ đồng, thấp hơn 31% so với dự báo 480 tỷ đồng của HSC, có thể là do phân bón nhập khẩu, vốn là mảng có tỷ suất lợi nhuận thấp, có mức đóng góp vào doanh thu cao hơn dự kiến.

Lũy kế 9 tháng đầu năm, DCM ghi nhận doanh thu 12,432 tỷ đồng (+34.5% YoY) và LNST sau lợi ích cổ đông thiểu số đạt 1,525 tỷ đồng (+45% YoY), hoàn thành 75% dự báo năm của Vietcap và vượt 197% kế hoạch nội bộ của công ty.

Trong khi đó, với kết quả này, DCM đã hoàn thành 73.7% dự báo doanh thu và 67.4% dự báo lợi nhuận thuần cả năm của HSC. Mặc dù doanh thu nhìn chung sát với dự báo, lợi nhuận thuần vẫn thấp hơn 10% so với dự báo ban đầu.

Lợi nhuận gộp của DCM trong quý 3/2025 tăng mạnh 75.2% so với cùng kỳ lên 657 tỷ đồng, vượt xa mức tăng trưởng doanh thu 13.4%. Kết quả này giúp tỷ suất lợi nhuận gộp cải thiện mạnh lên 22% (từ 14.2% trong Q3/2024), chủ yếu do chi phí khí đầu vào thấp hơn, giảm 19% xuống khoảng 7.75 USD/mmbtu. Chi phí khí giảm là nhờ giá dầu Brent và dầu FO suy yếu, đồng thời việc áp dụng chính sách khấu trừ thuế GTGT đầu vào 10% đối với chi phí khí đầu vào cũng hỗ trợ đáng kể từ quý 3/2025.

Xét theo phân khúc, tỷ suất lợi nhuận gộp Urê cải thiện mạnh lên 41% (từ 20.6%), trong khi NPK giảm xuống 22.6% (từ 27.4%) và mảng thương mại giảm xuống 5.5% (từ 14.7%). Lũy kế 9 tháng, tỷ suất lợi nhuận gộp tổng thể cải thiện lên 22.1%, chủ yếu nhờ sự mở rộng tỷ suất lợi nhuận của phân khúc Urê (36.7% so với 25.7%).

Urê: “động cơ tăng tốc” chính của lợi nhuận

Mảng urê tiếp tục là trụ cột của DCM, đóng góp hơn 80% doanh thu và gần như toàn bộ lợi nhuận gộp của doanh nghiệp.

Theo dữ liêu của HSC, trong quý 3/2025, doanh thu từ phân khúc Urê tăng 10.3% so với cùng kỳ, đạt 1,376 tỷ đồng, nhờ sản lượng tiêu thụ tăng 8.6% lên 138,890 tấn và giá bán bình quân tăng khoảng 2% lên 9,900 đồng/kg.

Lũy kế 9 tháng đầu năm 2025, doanh thu Urê tăng 13.1% (nhờ giá bán bình quân tăng 10%),

DCM cũng tận dụng hiệu quả cơ hội thị trường quốc tế khi sản lượng xuất khẩu tăng 74.6% YoY, bù đắp cho mức giảm 43.3% ở thị trường nội địa. Sự chuyển hướng chiến lược này không chỉ giúp doanh nghiệp tối ưu hóa giá bán mà còn giảm áp lực cạnh tranh trong nước, đặc biệt trong giai đoạn cầu nội địa suy yếu do yếu tố mùa vụ.

NPK và thương mại: gia tăng tỷ trọng và biên lợi nhuận

Theo HSC, phân khúc NPK trong quý 3 ghi nhận doanh thu giảm 34% so với cùng kỳ, xuống còn 480 tỷ đồng, do cả sản lượng tiêu thụ (giảm 10.4%) và giá bán bình quân (giảm khoảng 7% xuống 11,400 đồng/kg) đều suy yếu.

Đáng chú ý, doanh thu phân bón nhập khẩu quý 3 tăng mạnh 29% so với cùng kỳ, đạt 1,125 tỷ đồng, chủ yếu nhờ giá bán bình quân tăng 45.7%.

Lũy kế 9 tháng đầu năm 2025, doanh thu NPK tăng mạnh 50.3% (nhờ sản lượng tăng 42.7%), và phân bón nhập khẩu tăng gấp đôi nhờ giá bán bình quân tăng 32.1%. Cần lưu ý rằng giá bán bình quân của phân bón nhập khẩu có xu hướng dao động do thay đổi trong cơ cấu sản phẩm và bối cảnh thị trường, do đó việc tăng giá bán bình quân không đảm bảo cải thiện tỷ suất lợi nhuận.

Trong khi đó, nhìn tổng thể, Vietcap cho rằng, Mảng NPK của DCM, sau khi sáp nhập thành công nhà máy KVF vào năm 2024, ghi nhận sự cải thiện rõ rệt về hiệu quả. Lợi nhuận gộp tăng 71% YoY trong 9 tháng đầu năm, nhờ sản lượng tăng 50% và biên lợi nhuận gộp tăng gấp đôi lên 15.1%. Mảng thương mại cũng tăng trưởng mạnh 40% YoY, đóng vai trò bổ trợ ổn định doanh thu và đa dạng hóa cơ cấu sản phẩm.

Sự gia tăng biên lợi nhuận trong cả hai mảng này cho thấy quá trình tái cơ cấu danh mục sản phẩm của DCM đang phát huy hiệu quả, hướng đến mục tiêu cân bằng giữa urê và các dòng phân bón phức hợp có giá trị gia tăng cao.

Chi phí và tài chính: cân đối hiệu quả, lợi nhuận tài chính tăng vọt

Trong quý 3/2025, chi phí bán hàng và quản lý tăng lần lượt 46% và 19% YoY, phản ánh việc mở rộng hoạt động xuất khẩu và thị trường nội địa. Tuy nhiên, mức tăng này được bù đắp bởi thu nhập tài chính.

Theo đó, lợi nhuận hoạt động tài chính tăng 298% so với cùng kỳ, đạt 101 tỷ đồng, chủ yếu nhờ ghi nhận lãi tỷ giá thuần 44 tỷ đồng, trái ngược hoàn toàn với khoản lỗ tỷ giá thuần 21 tỷ đồng trong quý 3/2024.

Lũy kế 9 tháng đầu năm 2025, lợi nhuận hoạt động tài chính đạt 270 tỷ đồng, tăng 9.6% so với cùng kỳ.

Bối cảnh ngành: hưởng lợi kép từ giá dầu giảm và nguồn cung toàn cầu thắt chặt

Năm 2025 là giai đoạn đặc biệt thuận lợi cho các doanh nghiệp phân bón khí, trong đó DCM nằm ở vị thế hưởng lợi lớn nhất. Giá dầu Brent bình quân giảm 14% YoY (79 xuống 68 USD/thùng) giúp giá khí đầu vào, yếu tố cấu thành lớn nhất trong giá vốn – giảm đáng kể. Cùng lúc đó, Trung Quốc tiếp tục áp dụng hạn ngạch xuất khẩu phân bón, khiến nguồn cung urê toàn cầu bị siết chặt, đẩy giá tăng mạnh từ 331 USD/tấn lên 431 USD/tấn bình quân 9 tháng.

Sự kết hợp giữa chi phí đầu vào giảm và giá bán đầu ra cao đã tạo nên “biên lợi nhuận vàng” cho DCM trong năm 2025. Đây là điều kiện thuận lợi giúp công ty tái lập vị thế lợi nhuận cao tương đương giai đoạn 2021-2022.

Triển vọng 2025-2026: duy trì đà tăng trưởng nhờ nền giá urê cao và chi phí thấp

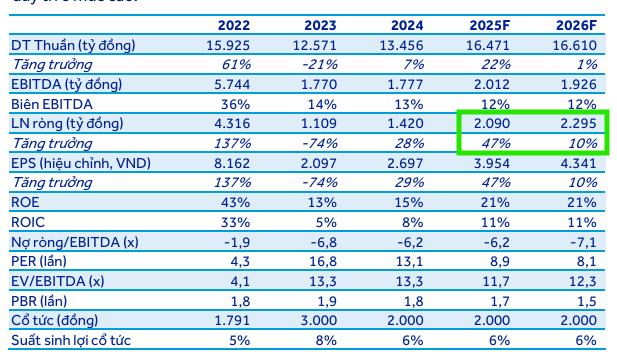

Theo ACBS, DCM được dự báo sẽ đạt doanh thu 16,470 tỷ đồng năm 2025 (+22.4% YoY) và LNST 2,093 tỷ đồng (+46.6% YoY). Sang năm 2026, doanh thu dự kiến đạt 16,610 tỷ đồng (+1% YoY) và lợi nhuận sau thuế 2,298 tỷ đồng (+9.8% YoY). Tỷ suất sinh lời trên vốn chủ (ROE) duy trì quanh 21%, phản ánh hiệu quả sử dụng vốn cao so với mặt bằng ngành.

- Các yếu tố hỗ trợ chính cho giai đoạn này gồm:

- Giá urê thế giới duy trì ở mức cao do Trung Quốc vẫn áp dụng chính sách kiểm soát xuất khẩu.

- Giá dầu và khí đầu vào được dự báo tiếp tục thấp nhờ OPEC+ gia tăng sản lượng.

- DCM đẩy mạnh mở rộng thị trường xuất khẩu sang Đông Nam Á và Nam Á, nơi nhu cầu phân bón phục hồi.

Tỷ lệ nợ thấp, dòng tiền mạnh giúp công ty duy trì cổ tức tiền mặt ổn định 2,000 đồng/cổ phiếu, tương đương lợi suất 5-6%/năm.

Định giá và khuyến nghị

Sau khi giá cổ phiếu DCM giảm 7% trong một tháng qua, cổ phiếu hiện đang giao dịch với P/E dự phóng 12 tháng tới là 8.6 lần (dựa trên dự báo hiện tại), mức này thấp hơn 0.6 độ lệch chuẩn so với bình quân quá khứ ở mức 10,2 lần. Do lợi nhuận thuần 9 tháng đầu năm 2025 thấp hơn 10% so với kỳ vọng, HSC (31.10.2205) hiện đang tiến hành xem xét lại dự báo lợi nhuận, khuyến nghị và giá mục tiêu dành cho cổ phiếu này (hiện là 47,900 đồng).

Trong khi đó, ACBS (31.10.2025) đưa ra khuyến nghị MUA với giá mục tiêu 41,800 đồng/cổ phiếu, tương ứng tiềm năng tăng 24.1% so với thị giá 35,300 đồng/cổ phiếu.

Trước đó, Vietcap (17.9.2025) đưa ra khuyến nghị MUA với giá mục tiêu 46,600 đồng/cổ phiếu. Sau khi báo cáo quý 3 được công bố, Vietcap (30.10.2025) vẫn giữ nguyên giá mục tiêu và khuyến nghị MUA, điều này dựa trên việc không thay đổi dự báo LNST-CĐTS năm 2025 tăng 44% yoy, đạt 2,000 tỷ đồng.

Giá Ure tiếp tục neo cao, DCM và DPM đã chiết khấu về mức giá hấp dẫn chưa?

DCM hiện giao dịch ở mức P/E dự phóng 2025 là 8.9 lần và P/B 1.7 lần, thấp hơn đáng kể so với trung bình ngành phân bón trong khu vực, phản ánh mức định giá hấp dẫn so với tiềm năng tăng trưởng lợi nhuận.

Trên biểu đồ kỹ thuật, DCM có RS=42, mức hoạt động khá yếu trên thị trường. Từ khi tạo đỉnh ngày 18/8/2025, cổ phiếu đã xây nền trở lại và giá cổ phiếu tìm hỗ trợ quanh Ma150 ngày và Ma200 ngày.

Trong phiên giảm 100 điểm của thị trường, DCM giảm không đáng kể, vol tương đối thấp, và lập tức có cầu bắt trong phiên 21/10, hiện tại đang tìm hỗ trợ quanh EMA 21 ngày. Lưu ý, DCM gặp cản ngắn hạn 35,500 đồng nên cổ phiếu khả năng sẽ rung lắc nhẹ. Elibook Team cho rằng, giá hiện tại của DCM tương đối hấp dẫn để cân nhắc Mua Vào, quanh điểm pocket pivot ngày 29/10.