Phân tích Doanh Nghiệp

HPG và Cú Hích Dung Quất 2: Lợi nhuận Quý 3 Tăng Trưởng Vượt Trội 33% so với cùng kỳ

- Lợi nhuận quý 3/2025 của Hòa Phát (HPG) đạt 4.012 tỷ đồng, tăng 33% svck, nhờ sản lượng thép tăng mạnh và biên lợi nhuận cải thiện, dù vẫn thấp hơn dự báo do độ trễ ghi nhận doanh thu từ Dung Quất 2 (DQ2).

- DQ2 là động lực tăng trưởng chính, giúp sản lượng HRC tăng 71% và thép thô tăng 35% svck, bù đắp sự sụt giảm ở mảng thép xây dựng; lợi nhuận thực tế có thể cao hơn báo cáo do chưa ghi nhận đầy đủ từ DQ2.

- Triển vọng quý 4 và năm 2026 tích cực, nhờ mùa cao điểm xây dựng, DQ2 vận hành toàn phần, giá HRC phục hồi và chính sách bảo hộ thương mại mở rộng; các công ty chứng khoán đều khuyến nghị MUA cổ phiếu HPG (33,000-37,0000).

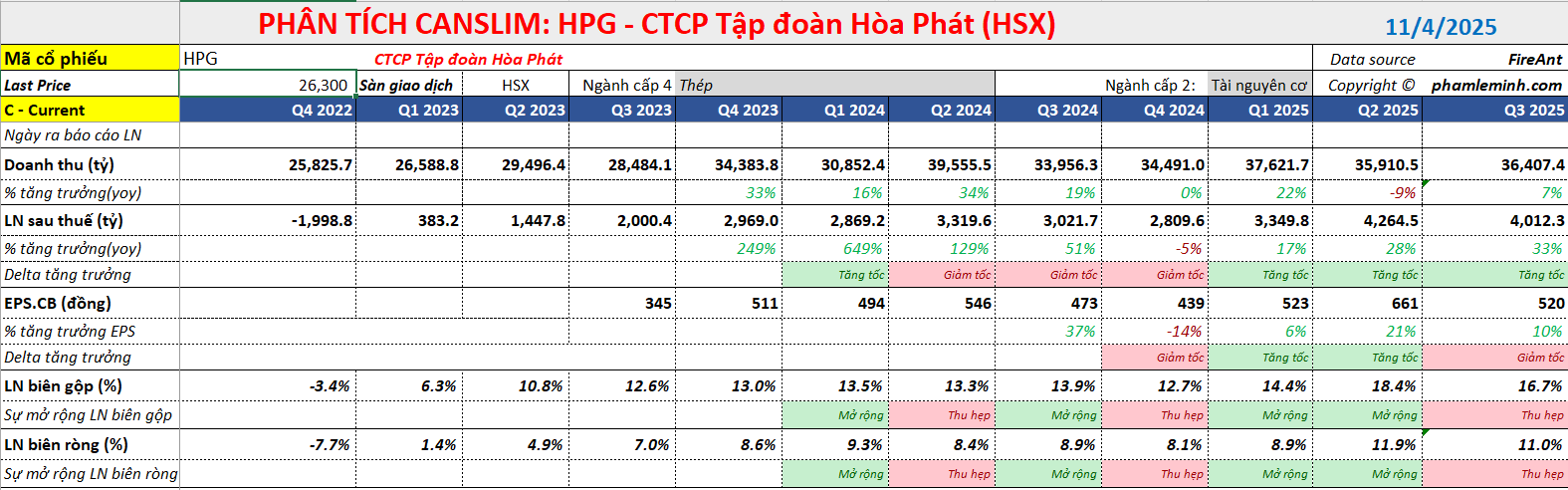

Kết quả kinh doanh quý 3 năm 2025 của Tập đoàn Hòa Phát (HPG) cho thấy bức tranh tăng trưởng tích cực, với lợi nhuận thuần đạt xấp xỉ 4 nghìn tỷ đồng, tăng mạnh 32% so với cùng kỳ. Mức tăng trưởng này chủ yếu nhờ sản lượng tiêu thụ thép tăng 18-19% và biên lợi nhuận được cải thiện. Tuy nhiên, cả hai công ty chứng khoán HSC và BSC đều lưu ý rằng con số lợi nhuận này vẫn thấp hơn khoảng 10% so với dự báo của họ, chủ yếu do độ trễ trong việc ghi nhận doanh thu từ lò cao số 1 của Khu liên hợp gang thép Dung Quất Giai đoạn 2 (DQSC2).

Lợi nhuận quý 3 tăng trưởng mạnh

Tập đoàn Hòa Phát (HPG) vừa công bố kết quả kinh doanh quý 3 năm 2025 với những con số ấn tượng, củng cố vị thế dẫn đầu ngành thép. Doanh thu thuần đạt xấp xỉ 36,794 tỷ đồng, tăng trưởng 7% so với cùng kỳ, kéo theo lợi nhuận sau thuế đạt 4,012 tỷ đồng, tăng mạnh 33% so với quý 3 năm 2024. Mặc dù lợi nhuận quý này có giảm nhẹ so với mức đỉnh kỷ lục của quý 2, nhưng đà tăng trưởng mạnh mẽ so với cùng kỳ đã phản ánh rõ nét sự chuyển mình của tập đoàn, mà động lực chính là siêu dự án Khu liên hợp Dung Quất 2 (DQ2).

Theo HSC, mặc dù sản lượng tiêu thụ tăng mạnh, giá bán bình quân giảm đã khiến tốc độ tăng doanh thu chậm lại. Biên lợi nhuận gộp trong quý đạt 16.7%, cải thiện so với mức 13.9% của quý 3/2024 nhờ chi phí đầu vào (đặc biệt là than cốc) giảm. Tuy nhiên, mức biên này thấp hơn quý 2/2025 do chi phí khấu hao tăng mạnh 34% so với quý trước sau khi lò cao số 1 của DQSC2 được vốn hóa từ giữa tháng 8.

BSC cũng ghi nhận biên lợi nhuận gộp 16.7%, nhưng cho rằng mức giảm nhẹ so với quý trước là do giá thép xây dựng giảm và chi phí nguyên liệu (than, quặng sắt) có xu hướng tăng.

Cả hai công ty công ty chứng khoán đều cho rằng, lợi nhuận thấp hơn kỳ vọng là do sự chậm trễ trong việc ghi nhận doanh thu từ DQSC2. Cụ thể, HPG chuyển một phần sản lượng HRC từ lò cao này cho các công ty con hạ nguồn (sản xuất ống thép/tôn mạ) và do vòng quay hàng tồn kho nội bộ có độ trễ một tháng, doanh thu chưa được ghi nhận hoàn toàn vào quý 3. HSC ước tính độ trễ này đã làm lợi nhuận thuần quý 3 thấp hơn khoảng 330 tỷ đồng so với dự báo. Mặc dù vậy, tính chung 9 tháng đầu năm 2025, lợi nhuận thuần của HPG đã đạt 11,600 tỷ đồng, tăng 26% so với cùng kỳ.

Sự kiện DQ2 phân kỳ 1 chính thức đi vào vận hành trong quý 3 là điểm nhấn quan trọng nhất, tạo ra sự thay đổi lớn trong cơ cấu sản phẩm. Trong bối cảnh sản lượng thép xây dựng truyền thống chịu ảnh hưởng mùa vụ và ghi nhận mức giảm nhẹ 3% so với cùng kỳ, thì sản lượng thép cuộn cán nóng (HRC) đã tăng vọt tới 71% so với quý 3 năm trước, theo số liệu của Vietcap. Sự gia tăng sản lượng HRC mạnh mẽ này, cùng với tổng sản lượng thép thô tăng 35% so với cùng kỳ, đã bù đắp hoàn toàn sự sụt giảm ở mảng thép xây dựng và giúp HPG đạt được mức tăng trưởng doanh thu chung.

Đáng chú ý, một số công ty chứng khoán, tiêu biểu là KBSV, chỉ ra rằng con số lợi nhuận công bố chính thức có vẻ “khiêm tốn” hơn so với thực tế hoạt động. Qua trao đổi với HPG, KBSV tiết lộ rằng lợi nhuận từ các hoạt động của DQ2 (kể từ quý 2/2025 cho đến cuối tháng 8/2025) đã không được ghi nhận vào báo cáo do dự án chưa hoàn tất các điều kiện nghiệm thu, và phần lợi nhuận ước tính xấp xỉ 1,500 tỷ đồng này đã được điều chỉnh giảm trong tài sản cố định. Điều này ngụ ý rằng, nếu dựa trên số liệu bán hàng thực tế, lợi nhuận sau thuế lũy kế 9 tháng đầu năm 2025 của HPG trên thực tế có thể đạt hơn 13,000 tỷ đồng, tương đương mức tăng trưởng vượt 43% so với cùng kỳ.

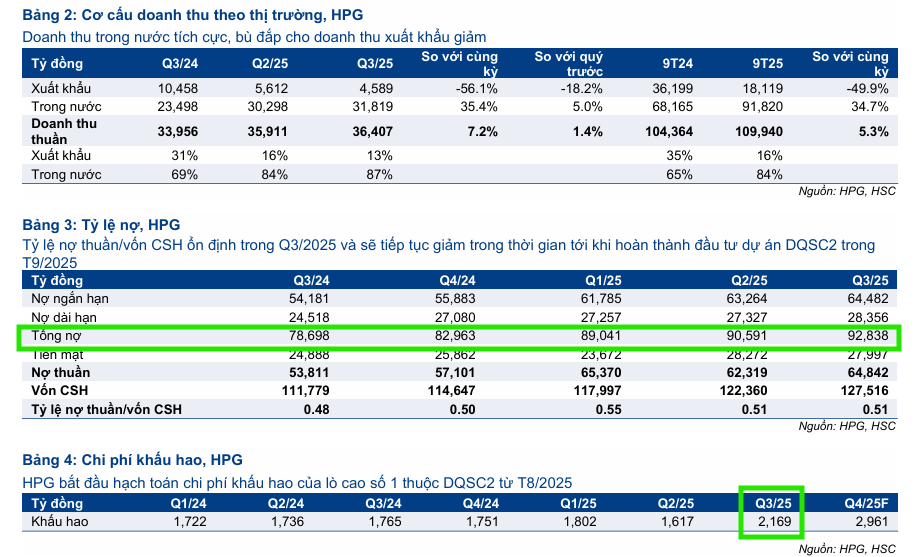

Về mặt hiệu quả hoạt động, biên lợi nhuận gộp trong quý 3 đạt 16.7%, tuy giảm nhẹ so với mức kỷ lục 18,4% của quý 2 nhưng vẫn là mức cao thứ hai kể từ đầu năm 2022, nhờ vào sự sụt giảm chi phí nguyên vật liệu. Tuy nhiên, việc DQ2 đi vào hoạt động cũng kéo theo những thay đổi về chi phí tài chính. Chi phí lãi vay đã tăng mạnh 55% so với cùng kỳ do không còn được vốn hóa vào tài sản, nhưng VNDirect đánh giá tổng nợ vay ngân hàng và chỉ số nợ trên vốn chủ sở hữu vẫn duy trì ở mức an toàn 0.8 lần.

Bên cạnh mảng thép, mảng Nông nghiệp của Hòa Phát cũng ghi nhận kết quả rất tích cực, với lợi nhuận ròng 9 tháng tăng 88% so với cùng kỳ, một yếu tố hỗ trợ đáng kể trước kế hoạch IPO công ty Nông nghiệp.

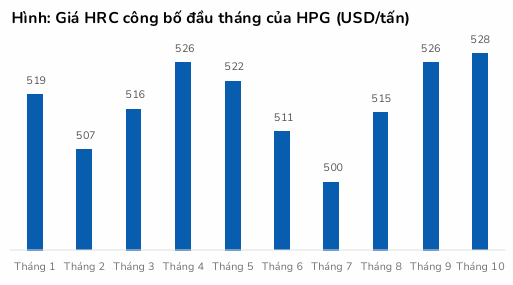

Nhìn về quý cuối năm, các công ty chứng khoán đều duy trì quan điểm lạc quan, kỳ vọng lợi nhuận sẽ tăng trưởng tích cực hơn nhờ ba động lực chính: quý 4 là mùa cao điểm xây dựng, toàn bộ giai đoạn 2 của Dung Quất 2 sẽ bắt đầu đóng góp đầy đủ vào lợi nhuận, và dấu hiệu phục hồi rõ rệt của giá thép cuộn cán nóng (HRC) trên thị trường.

Hiện tại, mặt bằng giá HRC dao động ở mức 525 – 530 USD/tấn. HPG chưa tăng giá HRC mạnh kể từ sau khi áp thuế CBPG HRC vào Tháng 7.2025. Do đó, BSC cho rằng dư địa tăng giá vẫn còn. BSC kỳ vọng HPG sẽ tăng giá vào Quý 1.2026.

Tác động của Chính sách Bảo hộ và Tiềm năng Tăng trưởng

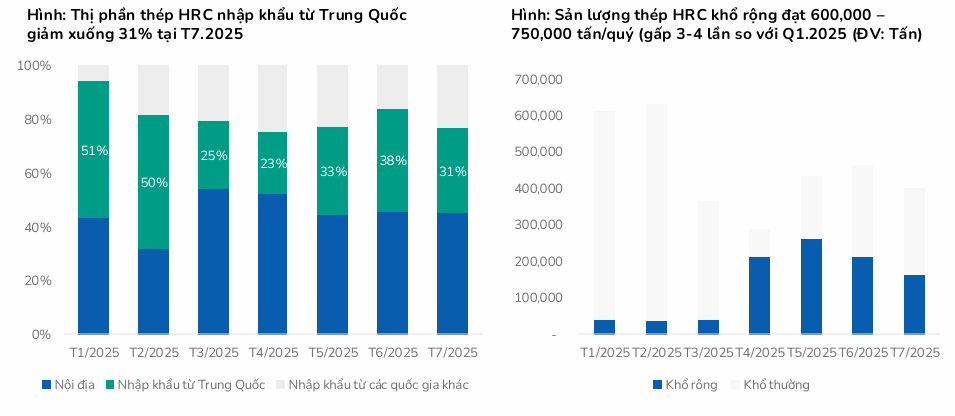

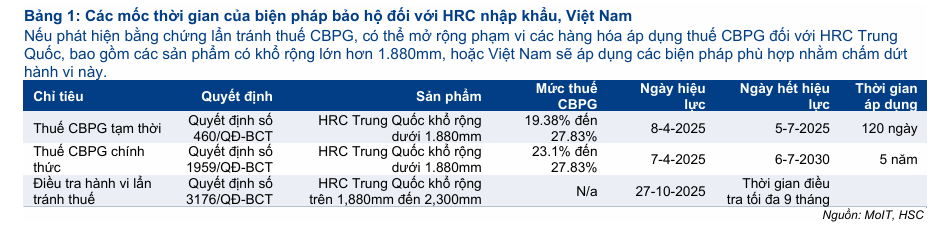

HPG là người hưởng lợi từ các chính sách bảo hộ thương mại đang được tăng cường tại Việt Nam. Vào ngày 27/10/2025, Bộ Công thương đã chính thức khởi xướng điều tra chống lẩn tránh biện pháp phòng vệ thương mại đối với Thép cuộn cán nóng (HRC) có khổ rộng lớn hơn 1,880mm nhập khẩu từ Trung Quốc.

Động thái này diễn ra sau khi lượng HRC khổ lớn nhập khẩu từ Trung Quốc đã tăng gấp 19 lần trong 8 tháng đầu năm 2025, cho thấy hành vi lẩn tránh thuế chống bán phá giá (CBPG) đã được áp dụng trước đó cho HRC khổ nhỏ hơn 1,880mm.

Thị phần thép Trung Quốc giảm từ 51% T1.2025 xuống còn 31% T7.2025, tương đương 400,000 -450,000 tấn HRC/tháng. Nếu loại bỏ đi phần HRC khổ rộng >1,800 mm, BSC ước tính thị phần Trung Quốc hiện tại chỉ còn 18%-20% tương đương 200,000 –250,000 tấn HRC/tháng.

HSC nhận định HPG sẽ là bên hưởng lợi rõ ràng nếu hành vi lẩn tránh được xác định, dẫn đến việc mở rộng phạm vi áp dụng thuế CBPG. Thời gian công bố kết quả điều tra dự kiến vào quý 1.2026.

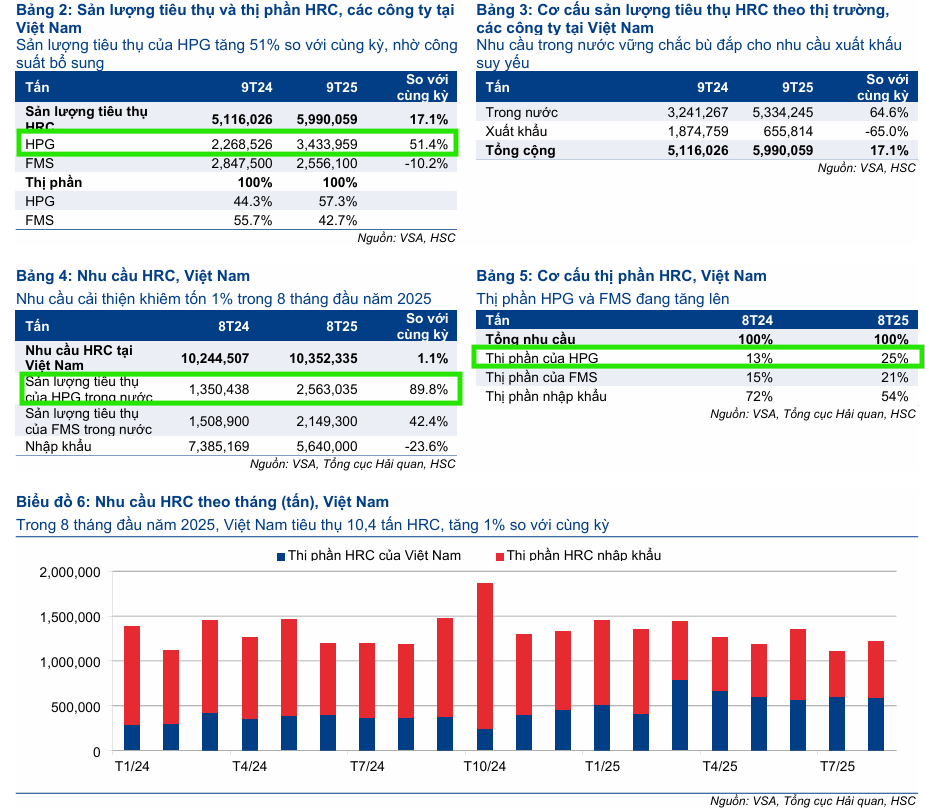

Thị phần HPG và Formosa (FMS) trong tổng nhu cầu HRC nội địa đã tăng đáng kể trong 8 tháng đầu năm 2025, đạt lần lượt 25% và 21%, nhờ vào hiệu quả của chính sách thuế CBPG hiện hành. Với việc HPG có kế hoạch nâng tổng công suất HRC lên 9 triệu tấn trong năm 2025, việc mở rộng công suất đúng thời điểm này sẽ giúp công ty tối đa hóa lợi ích từ xu hướng bảo hộ gia tăng, củng cố vị thế dẫn đầu ngành.

Không lo ngại ảnh hưởng Dự Án VinMetal Của VinGroup

VinGroup đã công bố thành lập VinMetal với tổng vốn đầu tư 10,000 tỷ VNĐ. Hiện tại, chưa rõ nhà máy VinMetal sẽ hoạt động theo hình thức nào: (1) Chu trình dài (có sản xuất phôi thép) hay (2) Mua phôi thép về để gia công, dập, cắt.

Tuy nhiên, với tổng vốn đầu tư 10,000 tỷ VNĐ cho công suất ước tính 5 triệu tấn thép, BSC cho rằng nhiều khả năng đây chỉ là nhà máy gia công. Lập luận này dựa trên việc số vốn 10,000 tỷ VNĐ không đủ để xây dựng một nhà máy thép chu trình dài đạt công suất 5 triệu tấn (tham khảo: Nhà máy thép Hải Dương GĐ3 năm 2015 cần 4,000 tỷ VNĐ cho 0.75 triệu tấn thép, trong khi Dung Quất 2 cần tới 85,000 tỷ VNĐ cho 5,6 triệu tấn thép).

Trong trường hợp VinMetal chỉ là nhà máy gia công, BSC đánh giá dự án này sẽ gần như không ảnh hưởng đến quan điểm của BSC về CTCP Tập đoàn Hòa Phát (HPG).

Định giá và khuyến nghị

Mặc dù kết quả quý 3 thấp hơn kỳ vọng, các công ty chứng khoán đều duy trì quan điểm lạc quan và khuyến nghị Mua vào đối với HPG, dựa trên tiềm năng tăng trưởng mạnh mẽ trong quý 4 và năm 2026.

HSC (3.11.2025) duy trì khuyến nghị Mua vào với giá mục tiêu 37,900 đồng/cổ phiếu (tiềm năng tăng giá 41%). HSC tin rằng lợi nhuận thuần quý 4/2025 sẽ tăng tốc nhờ kỳ vọng DQSC2 sẽ đóng góp ở mức cao hơn.

BSC (3.11.2025) cũng duy trì khuyến nghị Mua vào với giá trị hợp lý năm 2026 là 33,170 đồng/cổ phiếu (tiềm năng tăng giá 24%). BSC cho rằng điểm rơi lợi nhuận của HPG sẽ diễn ra vào nửa đầu năm 2026 sau khi Việt Nam thông qua áp thuế chống lẩn tránh đối với HRC khổ lớn (kỳ vọng vào quý 1/2026). BSC giữ nguyên dự báo lợi nhuận năm 2025 ở mức 17,153 tỷ đồng và dự báo lợi nhuận năm 2026 là 25,462 tỷ đồng, kỳ vọng vào sự ổn định của DQSC2 và khả năng tăng giá HRC của HPG trong quý 1/2026.

Với triển vọng vững chắc, KBSV (31.10.2025) đã tái khẳng định khuyến nghị MUA cho HPG với giá mục tiêu 35,300 đồng.

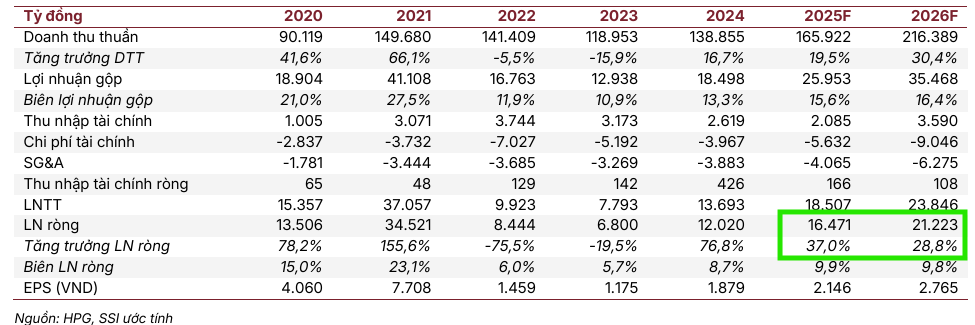

Sau KQKD Q3/2025, SSI (4.11.2025) nâng giá mục tiêu của HPG lên 35,000 đồng/cổ phiếu từ mức giá mục tiêu 33,000 đồng trước đó. Các yếu tố có thể hỗ trợ tích cực đối với giá cổ phiếu gồm: lợi nhuận Q4/2025 tăng mạnh 47% yoy, IPO công ty con HPA (Nông nghiệp Hòa Phát), và giá thép phục hồi vượt kỳ vọng. Mặc dù vậy, SSI điều chỉnh giảm dự báo LNST năm 2025 xuống 16,00 tỷ đồng (từ 17,100 tỷ đồng), tăng 37% yoy, do giả định sản lượng thép xây dựng và HRC thấp hơn. Đồng thời, điều chỉnh giảm dự báo LNST 2026 xuống 21,200 tỷ đồng (từ 22 nghìn tỷ đồng), tăng 29% yoy.

Trên đồ thị, RS của HPG là 68, hoạt động khá tốt trên thị trường. Nhà đầu tư được khuyến nghị MUA HPG ở vùng giá 26-27,000.