Phân tích Doanh Nghiệp

KDH: Dự án Gladia cháy hàng trong đợt mở bán đầu tiên, lợi nhuận quý 3 tăng 235% so với cùng kỳ

-

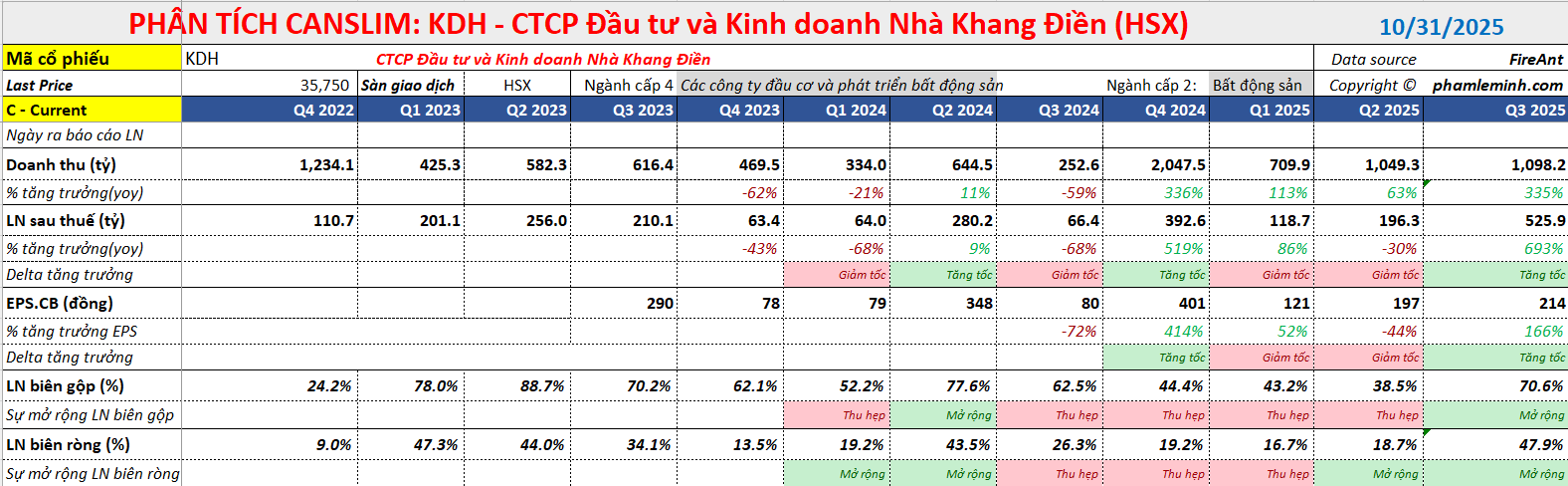

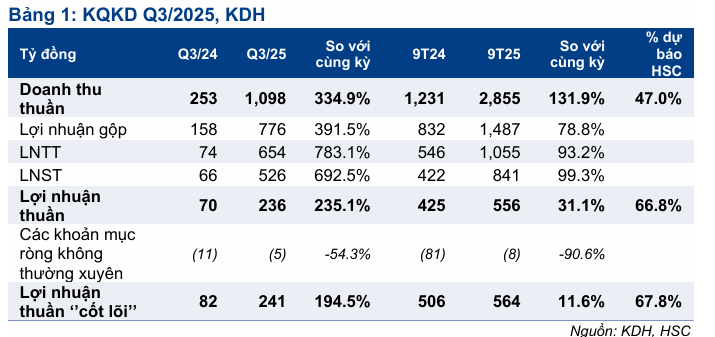

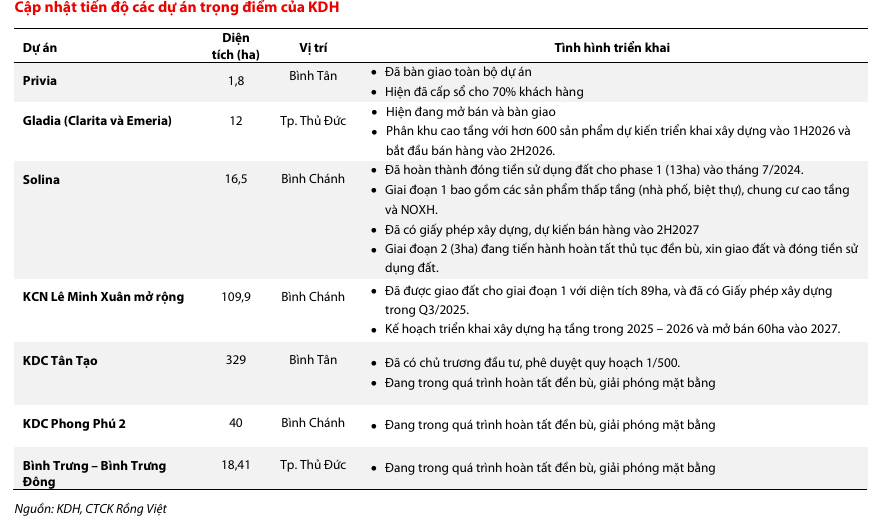

Dự án Gladia mở bán giai đoạn 1 đạt tỷ lệ hấp thụ 100%, với giá bán trung bình 250 triệu VNĐ/m² (+13.6% so với dự báo); đóng góp lớn vào doanh thu quý 3 của KDH, đạt 1,098 tỷ VNĐ (+335% YoY), biên lợi nhuận gộp kỷ lục 70.7%.

- LNST quý 3/2025 của KDH đạt 526 tỷ VNĐ (+693% YoY), LNST cổ đông công ty mẹ đạt 236 tỷ (+235%), nhờ ghi nhận doanh thu từ Gladia; lũy kế 9T2025 đạt 557 tỷ (+35.1%), hoàn thành 58.7% kế hoạch năm.

-

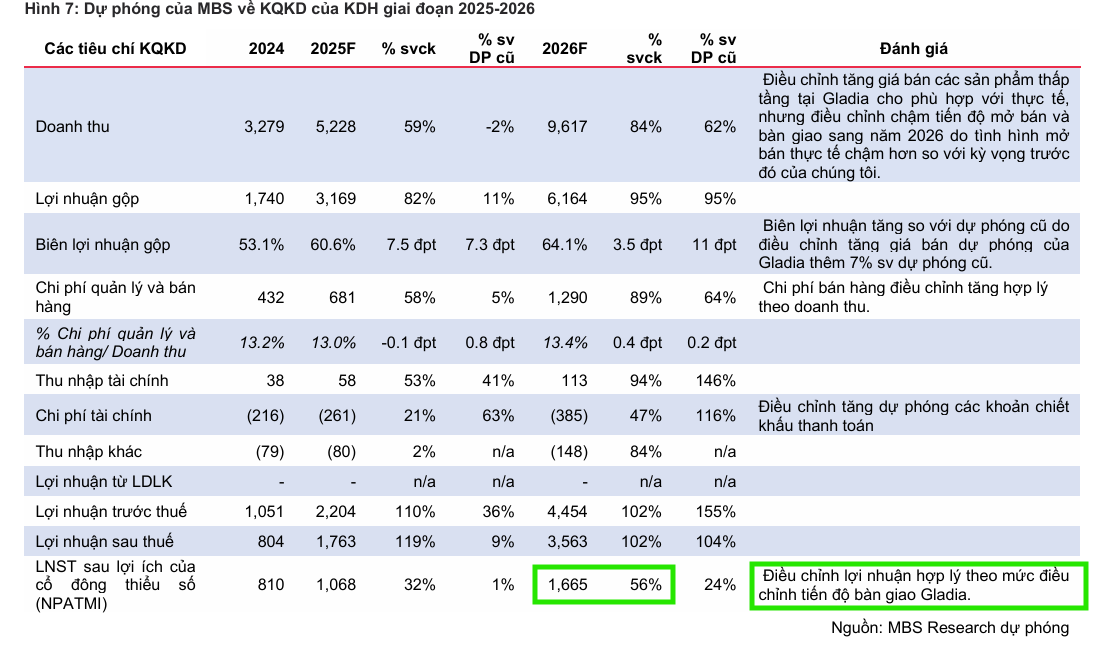

MBS nâng giá mục tiêu KDH lên 43,200 đồng/cp (+20.8%) và duy trì khuyến nghị KHẢ QUAN, kỳ vọng Gladia tiếp tục là động lực chính giai đoạn 2025–2026; dự án Tân Tạo cũng có tiến triển pháp lý tích cực.

Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) vừa công bố kết quả kinh doanh Quý 3/2025 với những con số ấn tượng, được dẫn dắt bởi việc ghi nhận doanh thu từ dự án Gladia.

Công ty Chứng khoán MBS duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu KDH và nâng giá mục tiêu lên 43,200 VNĐ/cổ phiếu, với kỳ vọng dự án Gladia sẽ trở thành bệ đỡ lợi nhuận vững chắc cho giai đoạn 2025-2026. Đợt mở bán đầu tiên (67 sản phẩm thấp tầng) đã đạt tỷ lệ hấp thụ 100%, với giá bán trung bình lên tới 250 triệu VNĐ/m2, cao hơn 13.6% so với dự báo của MBS.

Kết quả kinh doanh Quý 3/2025: Biên lợi nhuận kỷ lục nhờ Gladia

Trong Quý 3/2025, KDH ghi nhận doanh thu tốt ở mức 1,098 tỷ VNĐ (tăng mạnh 335% so với cùng kỳ năm trước), cùng với biên lợi nhuận gộp cao kỷ lục ở mức 70.7% – mức cao nhất kể từ năm 2024 đến nay. Kết quả tích cực này đã đưa lợi nhuận gộp tăng trưởng 391.7% so với cùng kỳ.

Lợi nhuận sau thuế (LNST) Quý 3/2025 của KDH đạt 526 tỷ VNĐ, tăng vọt 693% so với cùng kỳ. Tuy nhiên, do tỷ lệ sở hữu của KDH tại dự án Gladia chỉ là 51%, mức LNST của cổ đông công ty mẹ đạt 236 tỷ VNĐ, tăng 235% so với cùng kỳ năm trước.

Kết quả kinh doanh quý 3/2025 của Khang Điền (KDH) đã cao hơn kỳ vọng của Công ty Chứng khoán HSC, chủ yếu nhờ vào tỷ suất lợi nhuận gộp được cải thiện đáng kể khi công ty bắt đầu bàn giao các căn hộ thấp tầng tại dự án The Gladia.

Điểm nổi bật nhất trong báo cáo tài chính quý 3/2025 là tỷ suất lợi nhuận gộp đạt 71.4%, cao hơn nhiều so với mức 38.9% trong quý 2/2025 và 65.1% trong quý 3/2024. Sự gia tăng mạnh mẽ này là nhờ KDH bàn giao các sản phẩm thấp tầng tại The Gladia, vốn là phân khúc có tỷ suất lợi nhuận cao hơn so với dự án căn hộ cao tầng.

Lũy kế 9 tháng đầu năm 2025, KDH ghi nhận lợi nhuận ròng đạt 557 tỷ VNĐ, tăng 35.1% so với nền thấp của cùng kỳ năm ngoái và hoàn thành 58.7% kế hoạch lợi nhuận cả năm của doanh nghiệp. Tương ứng, KDH đã hoàn thành lần lượt 66.8% và 47% dự báo lợi nhuận thuần và doanh thu cho cả năm 2025 của HSC.

Lợi nhuận từ hoạt động kinh doanh cốt lõi trong 9 tháng đầu năm đạt 564 tỷ đồng, tăng 11.6% so với cùng kỳ, sau khi loại trừ các khoản mục không thường xuyên không đáng kể. HSC tiếp tục kỳ vọng phần lớn lợi nhuận của KDH trong năm nay sẽ được ghi nhận trong quý 4/2025, tiếp tục từ việc bàn giao các căn hộ thấp tầng tại dự án The Gladia, dự án hợp tác với Keppel Land.

Chi phí bán hàng và quản lý trong quý 3/2025 đạt 119 tỷ đồng, tăng mạnh 77.5% so với cùng kỳ, một phần do doanh thu tăng trưởng.

Hàng tồn kho của KDH tính đến cuối quý 3/2025 tăng 4.1% so với cùng kỳ lên 23,100 tỷ đồng, chủ yếu do tiến độ triển khai tại dự án Tân Tạo (1,400 tỷ đồng) và dự án Gladia ở TP.HCM (0.3 tỷ đồng).

Dư nợ thuần của KDH đạt 7,200 tỷ đồng (tăng 60,3% YoY) và tỷ lệ nợ thuần trên vốn chủ sở hữu là 0.35 lần (tăng nhẹ so với 0,32 lần trong quý 2/2025). HSC nhận định không đáng lo ngại về bảng cân đối kế toán và dòng tiền của công ty, dựa trên kỳ vọng dòng tiền sẽ được củng cố mạnh mẽ hơn từ việc ghi nhận doanh thu lớn tại dự án Gladia trong quý 4/2025.

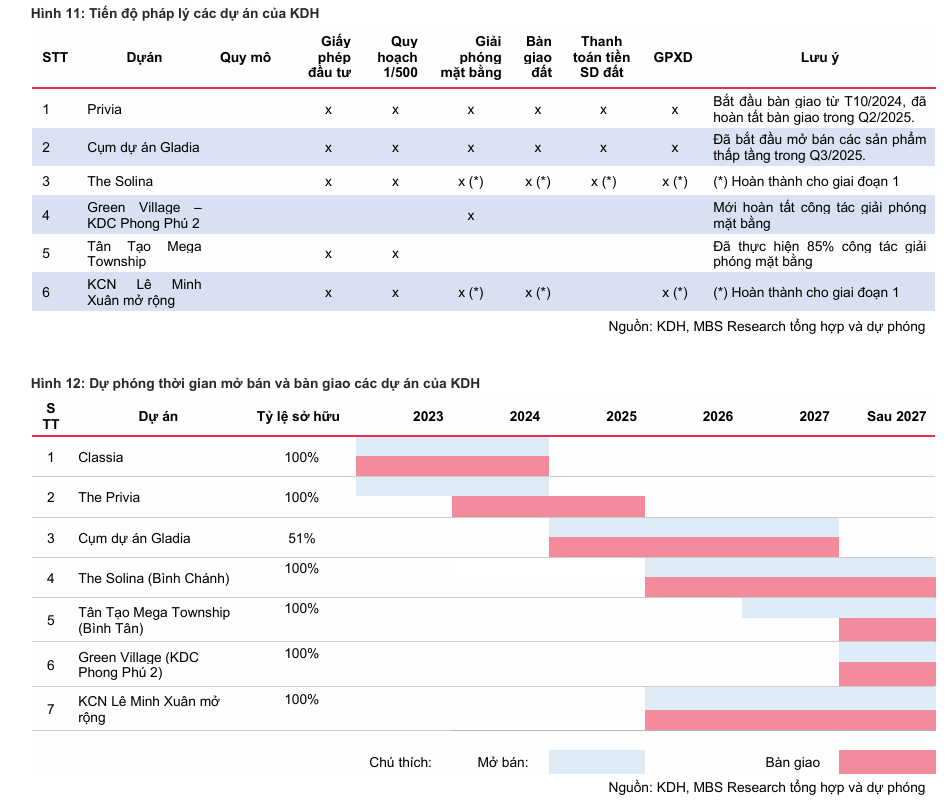

Gladia là động lực chính, Tân Tạo chờ pháp lý

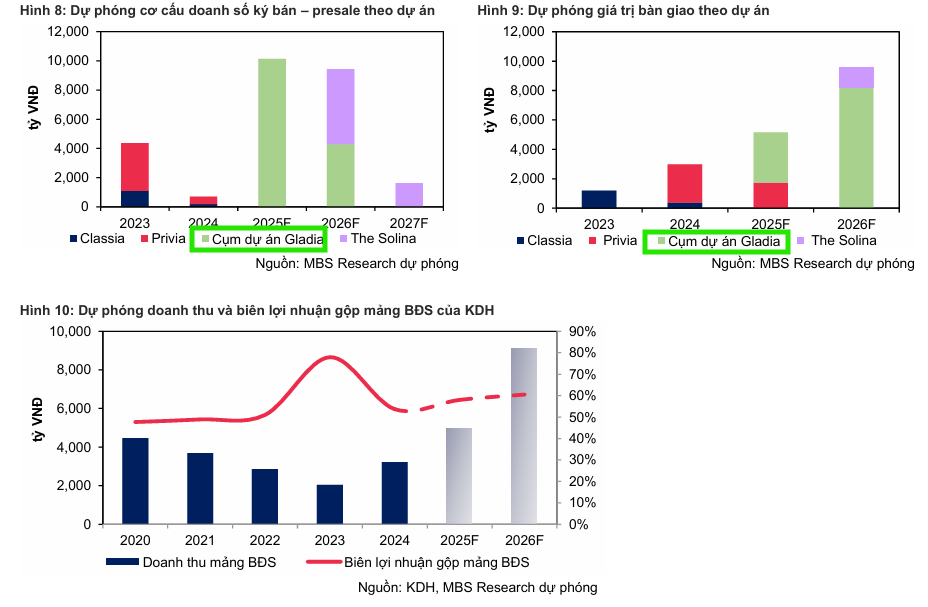

Cụm dự án Gladia được MBS nhận định là động lực tăng trưởng chính cho giai đoạn 2025-2026. Trong Quý 3/2025, các sản phẩm thấp tầng giai đoạn 1 của Gladia đã được mở bán và bàn giao, ghi nhận tín hiệu tích cực về khả năng hấp thụ và giá bán. Thậm chí, đợt mở bán đầu tiên (67 sản phẩm thấp tầng) đã đạt tỷ lệ hấp thụ 100%, với giá bán trung bình lên tới 250 triệu VNĐ/m2, cao hơn 13.6% so với dự báo của MBS.

Theo thông tin từ Vietcap, Tính đến đầu tháng 10/2025, Gladia đã bán khoảng 100 căn nhà phố và biệt thự, với tổng giá trị giao dịch khoảng 4,000 tỷ đồng.

Đây là kết quả bán hàng rất khả quan trong bối cảnh thị trường nhà ở vẫn đang trong giai đoạn hồi phục. KDH dự kiến mở bán giai đoạn 2 ngay trong quý 4/2025, nhắm tới nhóm khách hàng tiềm năng tại TP.HCM và Hà Nội. Song song, công ty đặt mục tiêu khởi công giai đoạn cao tầng gồm khoảng 600 căn hộ vào cuối năm nay, mở rộng quỹ sản phẩm và tạo nền tảng doanh thu cho giai đoạn 2026-2027.

Việc Gladia đóng góp sớm hơn dự kiến không chỉ thúc đẩy kết quả kinh doanh quý 3 mà còn tạo tiền đề cho sự điều chỉnh tăng dự báo lợi nhuận cả năm. Với biên lợi nhuận gộp cao, Gladia được xem là “điểm rơi lợi nhuận” của KDH trong năm 2025.

KDH: Dự án Gladia tạo lực đẩy mạnh mẽ cho tăng trưởng lợi nhuận quý 3/2025

MBS kỳ vọng các giai đoạn tiếp theo của Gladia cũng sẽ duy trì tỷ lệ hấp thụ và mức giá bán tốt, qua đó giúp KDH ghi nhận lợi nhuận tích cực trong giai đoạn 2025-2026 và là nền tảng để tiếp tục triển khai các dự án khác như Bình Trưng – Bình Trưng Đông, Tân Tạo hay Phong Phú 2 (Green Village). MBS kỳ vọng lợi nhuận ròng của KDH sẽ tăng trưởng lần lượt 32% – 56% so với cùng kỳ trong giai đoạn này.

Bên cạnh đó, Dự án Tân Tạo cũng được kỳ vọng đẩy nhanh tiến độ pháp lý khi có tín hiệu tích cực từ các cơ chế liên quan đối với các dự án gặp vướng mắc trong quá trình giải phóng mặt bằng, điển hình là nội dung về cơ chế “thu hồi đất khi vượt ngưỡng đồng thuận 75%” trong Dự thảo sửa đổi Luật Đất đai 2024.

Với việc dự án Tân Tạo đã giải phóng được khoảng 85% mặt bằng, việc dự thảo được thông qua có thể là cơ sở pháp lý để đẩy nhanh triển khai dự án, giúp MBS giảm mức chiết khấu đối với dự án này trong mô hình định giá.

Khuyến nghị và Định giá

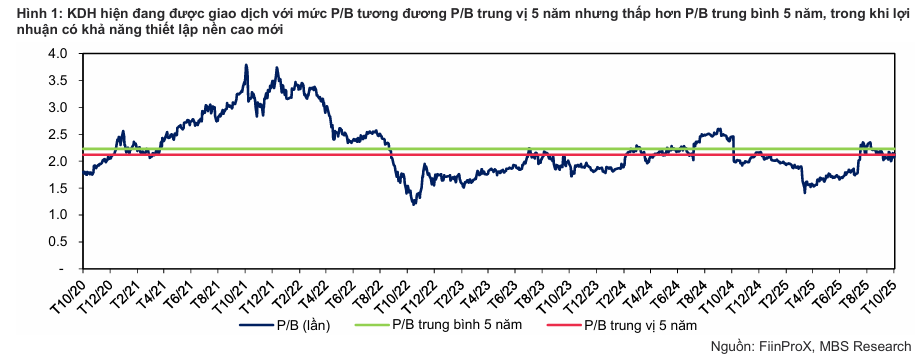

Hiện tại, cổ phiếu KDH đang giao dịch với chiết khấu 28.9% so với ước tính Giá trị Tài sản ròng (RNAV), nhỏ hơn so với mức bình quân 3 năm là 37%. Cổ phiếu cũng đang giao dịch với hệ số P/E trượt dự phóng 1 năm là 39 lần, cao hơn so với bình quân 3 năm ở mức 28.3 lần. Dựa trên những phân tích này, HSC (7.11.2025) duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu KDH, với giá mục tiêu là 39,700 đồng.

MBS (30.10.2025) duy trì khuyến nghị KHẢ QUAN cho KDH và tăng giá mục tiêu lên 43,200 VNĐ/cổ phiếu, tương đương tiềm năng tăng giá 20.8%. Mức giá mục tiêu mới này cao hơn 20% so với dự báo gần nhất, do MBS đã thực hiện các điều chỉnh sau:

- Tăng giá bán dự phóng tại Gladia phù hợp với thực tế mở bán thành công.

- Áp dụng mức chiết khấu thấp hơn cho dự án Tân Tạo nhờ kỳ vọng tiến triển pháp lý tích cực hơn.

Hiện tại, KDH đang được giao dịch ở mức P/B dự phóng 2025 là 2.0x – thấp hơn so với P/B trung bình 5 năm (2.2x), cho thấy mức định giá hấp dẫn trong bối cảnh lợi nhuận dự kiến bứt phá.

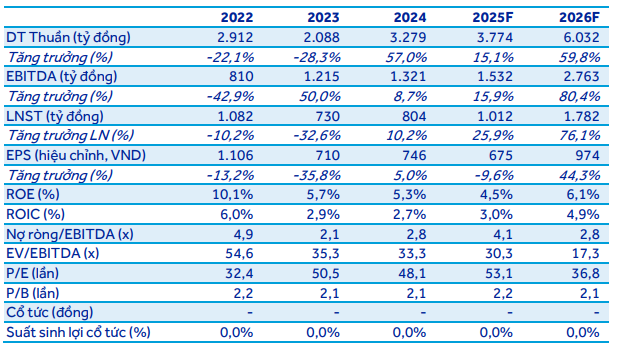

ACBS (3.11.2025) đưa ra giá mục tiêu 39,500 đồng với khuyến nghị Khả Quan, dựa trên kỳ vọng lợi nhuận sau thuế năm 2025 tăng trưởng 26% yoy, đạt 1,012 tỷ đồng và tăng +76% yoy vào năm 2026, đạt 1,782 tỷ đồng. ACBS cho biết dự án KDH đã nhận được Quyết định phê duyệt chủ trương đầu tư dự án Bình Trưng Đông mở rộng (18,4 ha nằm cạnh dự án Gladia) trong tháng 10. Do đó, ACBS điều chỉnh định giá dự án này tăng 30% lên 10.000 tỷ đồng để phản ánh tiến độ pháp lý của dự án và giá thịtrường tăng trong 3 tháng qua.

VDSC (5.11.2025) tiếp tục duy trì khuyến nghị TÍCH LŨY với giá mục tiêu là 39,000 đồng/cổ phiếu. Với mức định giá hiện tại, cổ phiếu KDH đang giao dịch ở vùng chiết khấu 14.7% so với mức giá mục tiêu của chúng tôi.

Kết quả kinh doanh quý III/2025 của KDH vượt kỳ vọng khi dự án Gladia đã có thể bắt đầu ghi nhận doanh thu ngay trong quý này. Dự án Gladia được kỳ vọng sẽ tiếp tục là động lực tăng trưởng chính, đặc biệt trong nửa cuối năm, với khả năng đóng góp khoảng 5,650 tỷ đồng vào tổng doanh thu năm 2025. Trên cơ sở đó, VDSC duy trì dự phóng kết quả kinh doanh cả năm 2025 của KDH, với doanh thu dự kiến đạt 7,431 tỷ đồng (+126% YoY) và LNST-CĐM đạt 1,115 tỷ đồng (+38% YoY).

Dựa trên mô hình sóng Elliott, Elibook Team kỳ vọng KDH sẽ bứt phá lên vùng giá mục tiêu 46,000 đồng.