Phân tích Doanh Nghiệp

REE: Lợi nhuận quý 3 cao nhất kể từ năm 2023 nhờ điều kiện thủy văn thuận lợi

-

LNST quý 3/2025 đạt 674 tỷ đồng (+40% YoY), cao nhất kể từ 2023, nhờ mảng thủy điện tăng trưởng vượt kỳ vọng (+93%) với sản lượng tăng 33%, giá bán điện cao và chi phí tài chính giảm.

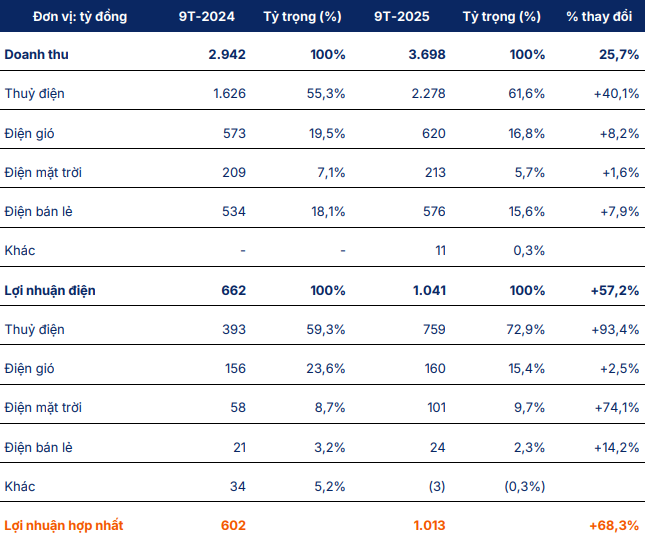

- Mảng năng lượng đóng góp 1,013 tỷ lợi nhuận 9T2025 (+68% YoY), chiếm 73% từ thủy điện, nhờ pha La-nina kéo dài và các nhà máy miền Trung như VSH, SBH, CHP đạt kết quả vượt xa kỳ vọng.

-

Các mảng khác như điện gió, điện mặt trời, M&E, bất động sản và nước đều tăng trưởng, đặc biệt điện mặt trời tăng 74.1% lợi nhuận nhờ hoàn nhập thuế; REE được SHS khuyến nghị OUTPERFORM với giá mục tiêu 80,900 đồng/cp.

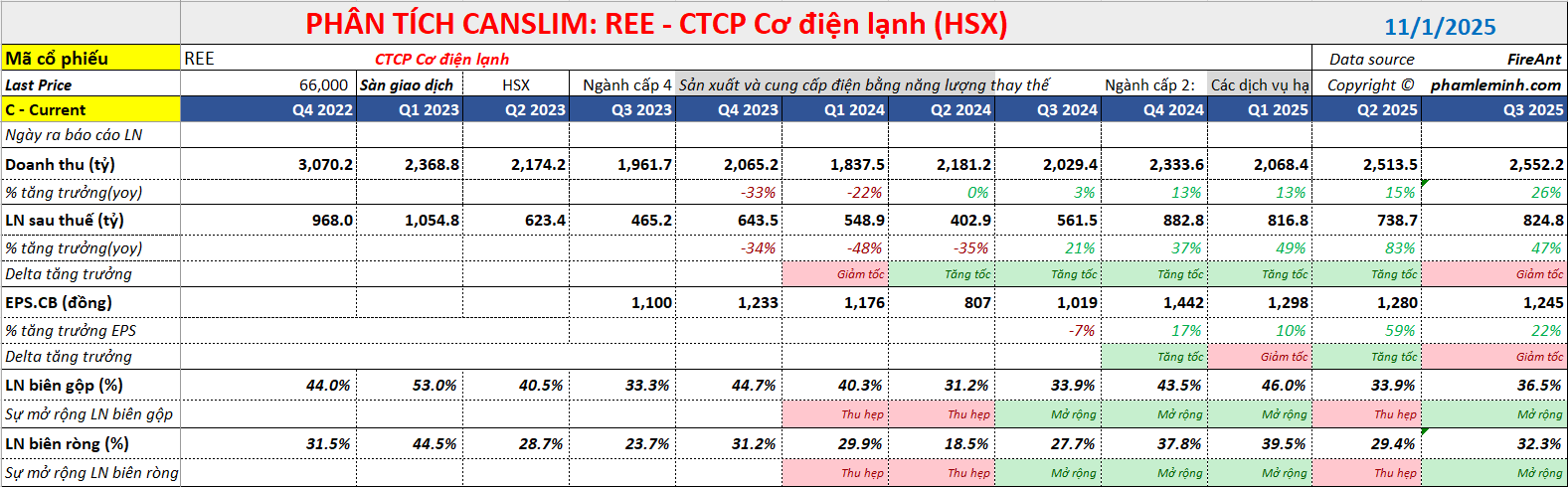

Kết quả kinh doanh Quý 3/2025: Bức tranh lợi nhuận vượt kỳ vọng nhờ mảng thủy điện

Quý 3/2025, REE ghi nhận doanh thu 2,552 tỷ đồng (+26% YoY) và lợi nhuận sau thuế đạt 824 tỷ đồng (+47% YoY). Đây là mức tăng trưởng cao nhất kể từ năm 2023, đánh dấu sự phục hồi rõ rệt của hoạt động năng lượng, trụ cột chính trong cơ cấu lợi nhuận của doanh nghiệp. Theo Vietcap, LNST sau lợi ích cổ đông thiểu số trong quý đạt 674 tỷ đồng (+40% YoY), vượt kỳ vọng so với các dự phóng trước đó.

Lũy kế 9 tháng đầu năm, doanh thu đạt 7,134 tỷ đồng (+18% YoY), hoàn thành 67% kế hoạch cả năm; lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1,909 tỷ đồng (+45% YoY), tương đương 75% dự báo năm của Vietcap. Biên lợi nhuận tiếp tục cải thiện nhờ cơ cấu doanh thu dịch chuyển sang các mảng có tỷ suất cao như thủy điện và điện mặt trời, cùng với việc tối ưu chi phí tài chính sau khi cơ cấu lại nợ.

Thủy điện: “ngòi nổ” cho tăng trưởng lợi nhuận toàn doanh nghiệp

Trong 9 tháng năm 2025, mảng năng lượng của REE ghi nhận doanh thu 3,698 tỷ đồng (+26% YoY), LNST đạt 1,013 tỷ đồng (+68% YoY). Riêng thủy điện chiếm hơn 61.6% doanh thu mảng năng lượng và đóng góp tới 72.9% lợi nhuận, tương đương mức tăng trưởng 93.4% so với cùng kỳ. Sản lượng điện tăng 33.2%, chủ yếu đến từ các nhà máy miền Trung như VSH, SBH và CHP, các đơn vị có kết quả vượt xa kỳ vọng với lợi nhuận lần lượt tăng 4.4 lần, 2.3 lần và 2.4 lần so với cùng kỳ năm trước.

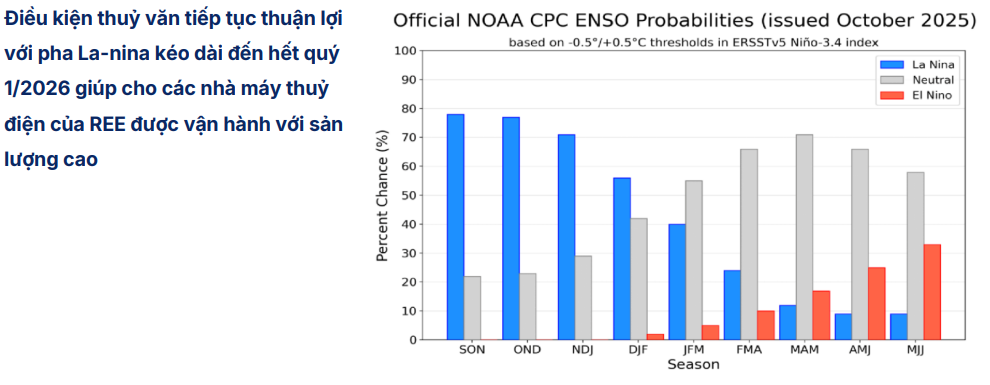

Động lực tăng trưởng chính của mảng thủy điện là điều kiện thủy văn thuận lợi kéo dài nhờ pha La-nina, giúp duy trì lưu lượng nước dồi dào đến hết quý 1/2026. Đồng thời, giá bán điện bình quân tăng do doanh nghiệp tham gia sâu hơn vào thị trường phát điện cạnh tranh. Ngoài ra, chi phí tài chính giảm đáng kể nhờ tái cấu trúc nợ vay cũng góp phần nâng biên lợi nhuận.

Điện gió và điện mặt trời: bước đệm cho giai đoạn 2026 trở đi

Điện gió trong năm 2025 ghi nhận lợi nhuận tăng nhẹ 2.5% so với cùng kỳ, nhờ các nhà máy Phú Lạc 1, Phú Lạc 2 và Lợi Hải 2 vận hành ổn định, sản lượng tăng 13.9%. REE cũng đang triển khai bốn dự án điện gió mới với tổng công suất tăng thêm 176 MW, dự kiến hoàn tất vào năm 2026, nâng công suất gió lên gấp 2.4 lần hiện tại (+138%).

Đáng chú ý, REE đã trình Chính phủ đề án điện gió ngoài khơi Nam Bộ công suất 10 GW, chia làm ba giai đoạn từ 2025 đến 2040, với tổng sản lượng dự kiến 34,000 kWh/năm. Nếu được phê duyệt, đây sẽ là cú hích chiến lược đưa REE trở thành doanh nghiệp năng lượng tái tạo hàng đầu Việt Nam.

Trong khi đó, mảng điện mặt trời ghi nhận mức tăng lợi nhuận ấn tượng 74.1%, chủ yếu nhờ hoàn nhập dự phòng thuế thu nhập doanh nghiệp sau phán quyết có lợi của tòa phúc thẩm liên quan đến chính sách ưu đãi thuế. Đây là yếu tố một lần nhưng giúp cải thiện đáng kể lợi nhuận ròng trong năm 2025.

Cơ điện lạnh (M&E): trở lại mạnh mẽ cùng làn sóng đầu tư hạ tầng

Mảng cơ điện lạnh, vốn là lĩnh vực truyền thống của REE, cho thấy dấu hiệu phục hồi rõ rệt sau giai đoạn trầm lắng 2023-2024. Trong quý 3/2025, doanh thu mảng này tăng 38% YoY, đạt 973 tỷ đồng; lợi nhuận tăng 79% YoY lên 68 tỷ đồng. Lũy kế 9 tháng, doanh thu đạt 2,289 tỷ đồng (+5% YoY) và lợi nhuận đạt 111 tỷ đồng (+54% YoY), chủ yếu nhờ sự sôi động của thị trường xây dựng hạ tầng dân dụng và công nghiệp trên toàn quốc.

Backlog cuối quý 3/2025 đạt 6,700 tỷ đồng, mức cao nhất trong ba năm trở lại đây, đảm bảo nguồn việc dồi dào cho năm 2026, với doanh thu dự phóng 6,500 tỷ đồng. Mảng này không chỉ giúp REE đa dạng hóa nguồn thu mà còn tạo sự ổn định trong các giai đoạn biến động của thị trường năng lượng.

Bất động sản: đà tăng ổn định với E-town 6 và The Light Square

Mảng bất động sản tiếp tục là “bệ đỡ” ổn định khi doanh thu quý 3 đạt 299 tỷ đồng (+6% YoY), lợi nhuận sau thuế đạt 146 tỷ đồng (+17% YoY). Lũy kế 9 tháng, doanh thu đạt 1,028 tỷ đồng (+17% YoY) và lợi nhuận đạt 459 tỷ đồng (+12% YoY), hoàn thành 66% kế hoạch năm.

Động lực chính đến từ việc đưa vào vận hành tòa nhà văn phòng E-town 6, giúp tăng 25% diện tích cho thuê, nâng tổng quy mô khối văn phòng lên hàng đầu tại TP.HCM. Dự án The Light Square cũng bắt đầu bàn giao trong nửa cuối năm, dự kiến đóng góp đáng kể vào doanh thu và lợi nhuận năm 2026.

REE: Động Lực Thủy Điện Không Đủ Bù Đắp Mảng Bất Động Sản Thấp Hơn Kỳ Vọng

Mảng nước và môi trường: tăng trưởng bền vững

Mảng nước và môi trường ghi nhận bước tiến vượt bậc. Trong quý 3/2025, doanh thu đạt 17 tỷ đồng (-50% YoY do nền cao của 2024), nhưng lợi nhuận đạt 99 tỷ đồng (+68% YoY). Lũy kế 9 tháng, doanh thu tăng 170% lên 120 tỷ đồng, lợi nhuận tăng 42% lên 326 tỷ đồng, hoàn thành 110% kế hoạch năm.

Đặc biệt, Công ty Cổ phần Nước VCW, đơn vị thành viên của REE, ghi nhận lợi nhuận 34 tỷ đồng trong quý 3/2025, đảo chiều so với khoản lỗ 33 tỷ đồng cùng kỳ năm 2024, nhờ tăng giá nước thương phẩm và sản lượng giai đoạn 2.

Triển vọng 2025-2026: Năng lượng tiếp tục là mũi nhọn

Theo SHS Research, giai đoạn 2025-2026 sẽ là thời kỳ tăng trưởng mạnh của REE. Mảng năng lượng duy trì đà mở rộng nhờ điều kiện thủy văn thuận lợi và các dự án điện mới đi vào hoạt động: Thác Bà 2 (19 MW, vận hành năm 2025) và Duyên Hải (48 MW, vận hành năm 2026). Đồng thời, việc trúng thầu các dự án gió V1-3 giai đoạn 2, V1-5, V1-6 (tổng công suất 128 MW) sẽ được khởi công từ quý 1/2026, bổ sung năng lực phát điện cho giai đoạn sau.

Mảng bất động sản và cho thuê văn phòng sẽ tiếp tục đóng góp ổn định khi nhu cầu thị trường văn phòng hạng A phục hồi. Cùng với đó, các dự án năng lượng mới giúp REE duy trì biên lợi nhuận cao và dòng tiền dồi dào, tạo điều kiện cho doanh nghiệp mở rộng đầu tư trong trung và dài hạn.

Định giá và khuyến nghị

SHS (31.10.2025) duy trì khuyến nghị OUTPERFORM cho REE, với giá mục tiêu 80,900 đồng/cổ phiếu, tương đương tiềm năng tăng 24% so với giá hiện tại 65,100 đồng.

Vietcap (31.10.2025) đưa ra mức giá mục tiêu 72,200 đồng/cổ phiếu và khuyến nghị PHÙ HỢP THỊ TRƯỜNG, đồng thời lưu ý khả năng điều chỉnh tăng nhẹ dự báo lợi nhuận nhờ kết quả vượt kỳ vọng ở mảng thủy điện.

REE hiện giao dịch ở mức P/E dự phóng 2025 là 10.7 lần và P/B là 1.6 lần, thấp hơn trung bình ngành điện niêm yết, phản ánh mức định giá hấp dẫn so với tiềm năng tăng trưởng.

Trên đồ thị kỹ thuật, REE đang có RS=61.5, mức hoạt động trung bình trên thị trường. Lưu ý, REE đã sớm xây nền và tìm về các vùng hỗ trợ quan trọng trước các cổ phiếu trên thị trường chung, vậy nên phiên giảm mạnh 20/10 có thể được xem là phiên shakeout của cổ phiếu khi giá nhanh chóng hồi phục trở lại và dành lại MA50 ngày.

Các nhà giao dịch được khuyến nghị mua vào REE ở vùng giá 65-66,000 đồng theo điểm mua Shakeout +3, điểm mua sớm trong mẫu hình Hai Đáy (W), với điểm mua truyền thống là 69,000 đồng.

SSI yêu thích REE và NT2 trong bức tranh ngành điện năm 2026