Phân tích Doanh Nghiệp

TNG: Tăng trưởng Doanh thu, Lợi nhuận Quý 3/2025 đạt 117 tỷ đồng. Vẫn lo ngại về đơn hàng trong dài hạn!

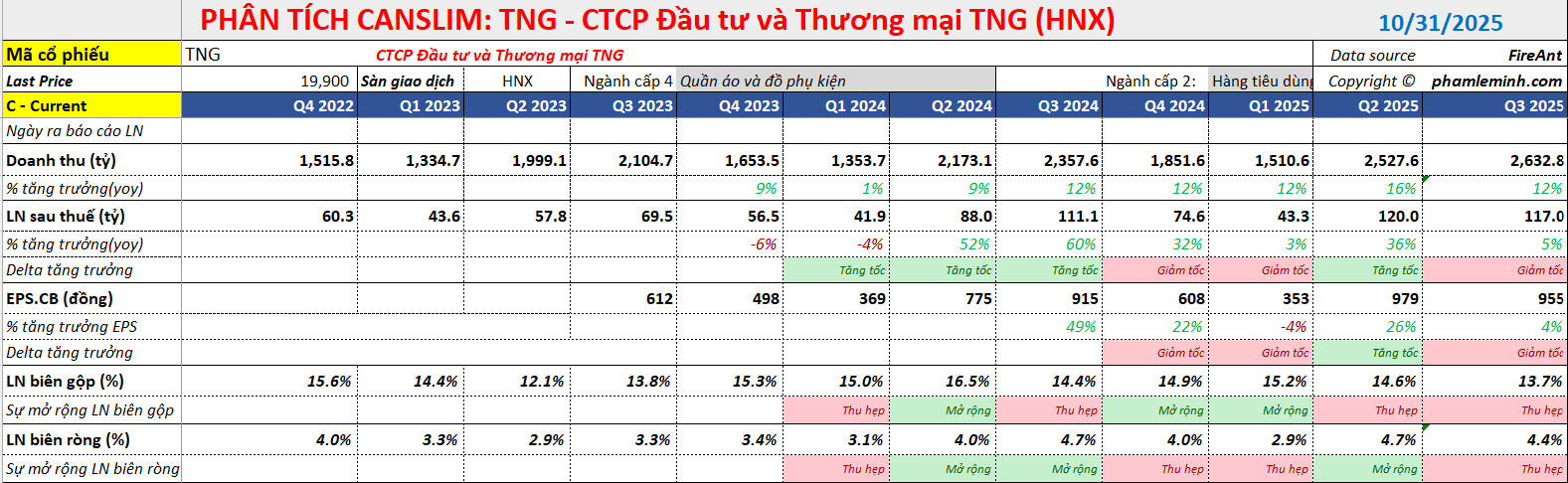

Tổng Công ty Cổ phần Đầu tư và Thương mại TNG (HNX: TNG) đã công bố kết quả kinh doanh Quý 3/2025 với Doanh thu thuần (DTT) đạt 2.633 tỷ đồng, ghi nhận mức tăng trưởng 12% so với cùng kỳ năm trước. Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 117 tỷ đồng, tăng 5% so với Quý 3/2024.

Đà tăng trưởng doanh thu 12% chủ yếu nhờ vào việc đảm bảo được lượng đơn hàng ổn định. TNG hưởng lợi từ tập khách hàng đa dạng, ít phụ thuộc vào thị trường Mỹ hơn so với các doanh nghiệp may mặc khác tại Việt Nam. Cụ thể, công ty ghi nhận lượng đơn hàng gia tăng tại các tập khách hàng cũ tại khu vực Châu Âu như Decathlon, Sportmaster và LTAG, đồng thời phát triển thêm khách hàng mới ở Nga. Bên cạnh đó, mức thuế quan của Việt Nam ở mức tương đương hoặc thấp hơn so với các đối thủ cạnh tranh trực tiếp như Trung Quốc, Bangladesh, hay Ấn Độ, qua đó giúp TNG duy trì tính cạnh tranh và tránh được việc đơn hàng bị dịch chuyển.

Tuy nhiên, mức tăng trưởng Lợi nhuận sau thuế chỉ đạt 5%, không tương đồng với mức tăng của doanh thu. Nguyên nhân chính là do biên lợi nhuận gộp bị thu hẹp 0.8 điểm phần trăm, đạt 14.2%. Việc thu hẹp này đến từ hai yếu tố: thứ nhất là công ty phải chia sẻ phần thuế tăng thêm với khách hàng; và thứ hai là một phần đơn hàng có giá trị gia tăng cao của Quý 3 đã được đẩy lên xuất khẩu trước trong Quý 2/2025. Mặc dù vậy, TNG đã phần nào bù đắp được biên lợi nhuận gộp suy giảm nhờ việc tiết giảm tỷ lệ chi phí bán hàng và quản lý trên doanh thu (SG&A/DT) xuống còn 6.5% (giảm 0,1% so với cùng kỳ) nhờ ứng dụng công nghệ và tự động hóa trong sản xuất.

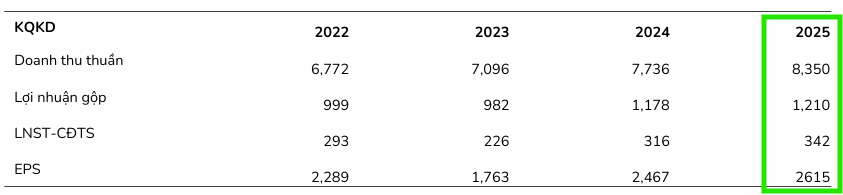

Xét về tổng thể, kết quả lũy kế 9 tháng đầu năm 2025 của TNG được BSC đánh giá là phù hợp với kỳ vọng, khi Doanh thu thuần và LNST-CĐTS lần lượt hoàn thành 80% và 82% dự phóng cả năm, củng cố quan điểm về việc biên lợi nhuận gộp thu hẹp do chia sẻ thuế với khách hàng.

Thấm Đòn Thuế Đối Ứng, Liệu cổ phiếu xuất khẩu đã đủ hấp dẫn? VNDirect lựa chọn VHC và MSH, ANV

Triển vọng Quý 4/2025 và 2026

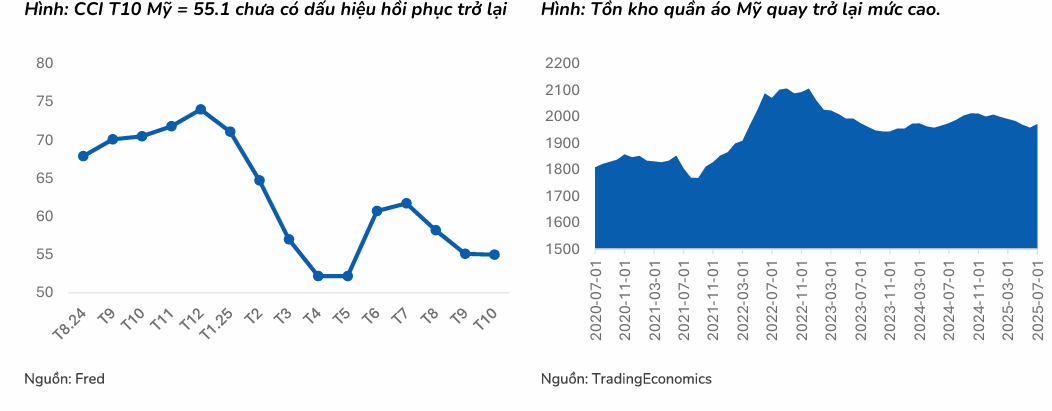

BSC bảo lưu quan điểm tăng trưởng kết quả kinh doanh Quý 4/2025 và 2026 của TNG sẽ có phần chậm lại. Sự chậm lại này xuất phát từ việc nhu cầu may mặc tại các thị trường xuất khẩu chưa có dấu hiệu hồi phục rõ rệt. Cụ thể, các nhãn hàng đã chuyển phần thuế tăng thêm sang cho người tiêu dùng, thể hiện qua chỉ số niềm tin tiêu dùng (CCI) Mỹ trong tháng 10 vẫn neo ở mức thấp (55.1) so với giai đoạn đầu năm (quanh mức 70), cho thấy người tiêu dùng có xu hướng tiết kiệm chi tiêu hơn. Đồng thời, mức tồn kho quần áo tại Mỹ quay trở lại mức cao, khiến động lực nhập hàng của các nhãn hàng không mạnh.

BSC cho rằng nhu cầu tại các thị trường xuất khẩu chính sẽ chỉ hồi phục rõ rệt trở lại kể từ nửa cuối năm 2026, khi người tiêu dùng bắt đầu quen với mặt bằng giá mới và các thỏa thuận thương mại kỳ vọng được hoàn thành. Trong năm 2026, biên lợi nhuận gộp của TNG cũng kỳ vọng sẽ giảm do tiếp tục chia sẻ phần thuế tăng thêm với khách hàng, mặc dù việc ứng dụng tự động hóa vào sản xuất và tập trung vào các đơn hàng giá trị cao sẽ giúp công ty bù đắp lại một phần chi phí này.

Tuy nhiên, về khả năng cạnh tranh trong dài hạn, TNG vẫn được cho là sẽ thu hút được đơn hàng khi thị trường hồi phục nhờ các lợi thế như mức thuế của Việt Nam thấp hoặc ngang so với các đối thủ cạnh tranh, lợi thế về chính trị ổn định, và khả năng đáp ứng nhiều yếu tố về Tiêu chuẩn Môi trường, Xã hội và Quản trị (ESG) của khách hàng quốc tế.

Định giá và khuyến nghị

Hiện tại, BSC (28.10.2025) đưa ra khuyến nghị THEO DÕI đối với cổ phiếu TNG, với giá mục tiêu là 21,400 VNĐ/CP, cao hơn 10% so với giá đóng cửa ngày 28/10/2025. Mức giá mục tiêu này được điều chỉnh giảm so với báo cáo trước đó do tốc độ hồi phục của thị trường may mặc chậm hơn kỳ vọng và rủi ro tăng trưởng chậm lại của lợi nhuận do biên lợi nhuận gộp kỳ vọng giảm, đặc biệt trong nửa đầu năm 2026.

BSC sẽ xem xét nâng khuyến nghị dựa trên triển vọng lấp đầy đơn hàng của năm 2026 của TNG trong thời gian tới, đặc biệt khi TNG cũng đang được giao dịch trong mức P/E = 7.3 lần thấp hơn tương đối so với trung bình 5 năm = 8 lần và ngành may mặc = 9 lần. Hiện tại giá mục tiêu 21,400 đồng, dựa trên P/E mục tiêu là 8 lần, thấp hơn trước đó là 8.5 lần.

TNG: Hiệu Suất Ổn Định Trong Q3, cổ phiếu có trở nên rẻ chưa?

MAS (22.10.2025) nâng khuyến nghị lên MUA (từ Tăng tỷ trọng) và duy trì giá mục tiêu 24,500 đồng (đã điều chỉnh cổ tức).

Quyết định nâng khuyến nghị được đưa ra do giá cổ phiếu đã giảm 12.6% kể từ báo cáo gần nhất, trong khi VN-Index tăng 10.2%. Sự điều chỉnh giá này khiến mức định giá của TNG trở nên hấp dẫn hơn đối với nhà đầu tư.

Elibook Team trung lập với ngành xuất khẩu trong đó có TNG và không có khuyến nghị giao dịch.

VNDirect cho rằng, những câu chuyện mang tính riêng biệt của ANV (hưởng lợi từ dịch chuyển đơn hàng cá rô phi từ Trung Quốc) hay MPC (lợi nhuận ròng 6 tháng đầu năm tăng gấp 3 lần nhờ chi phí hoạt động thấp hơn), không đại diện cho bức tranh tổng thể của ngành xuất khẩu. Cổ phiếu xuất khẩu ghi nhận đà phục hồi yếu so với thị trường, nhưng cũng chưa đủ rẻ về mặt định giá để hấp dẫn những nhà đầu tư theo trường phái giá trị.