Phân tích Doanh Nghiệp

VHC: Lợi Nhuận Quý 3 Tăng Mạnh 35% so với cùng kỳ Nhờ Hoạt Động Tài Chính, Cốt Lõi Gặp Khó

-

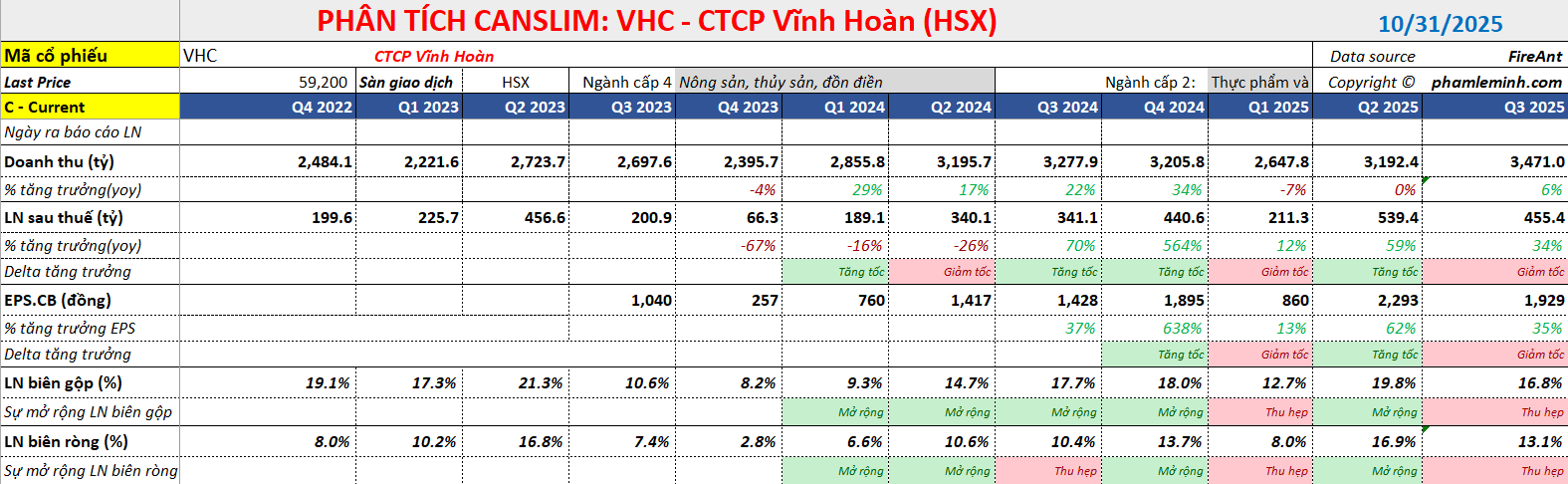

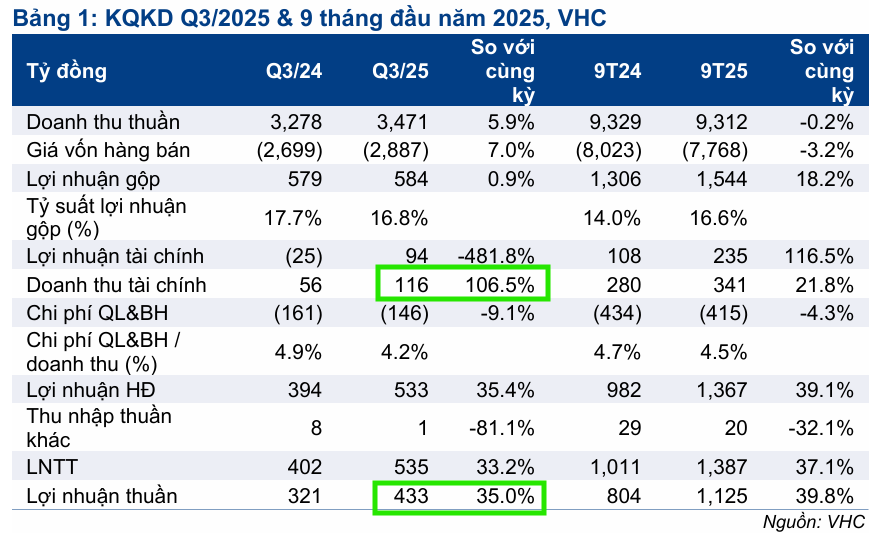

LNST quý 3/2025 của VHC đạt 433 tỷ đồng (+35% YoY), vượt 14% kỳ vọng, chủ yếu nhờ lợi nhuận tài chính tăng mạnh (đạt 94 tỷ đồng, đảo ngược khoản lỗ cùng kỳ), chi phí vận hành giảm 9.1%, biên lợi nhuận gộp cải thiện lên 16.6%.

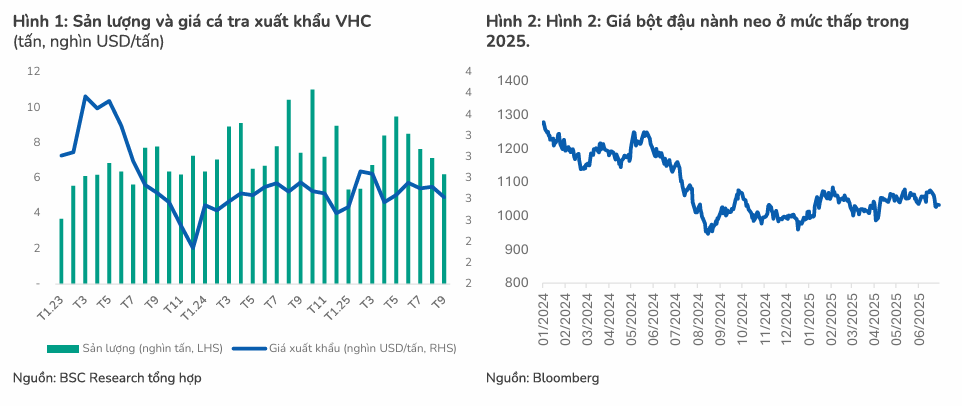

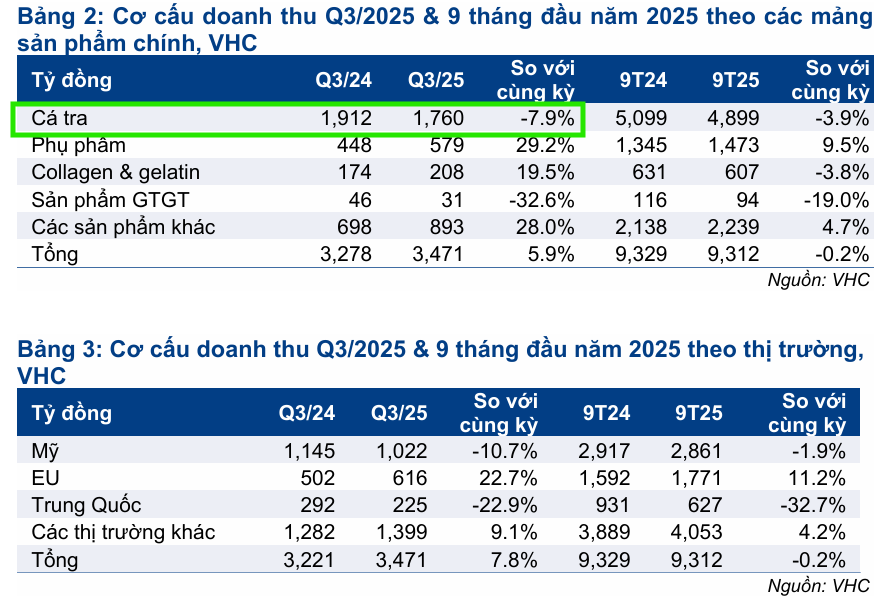

- Mảng cá tra – hoạt động cốt lõi – suy yếu rõ rệt, doanh thu giảm 7.9%, sản lượng tiêu thụ giảm 18.2%, giá bán bình quân giảm 1.7%; xuất khẩu sang Mỹ và Trung Quốc giảm mạnh, EU là điểm sáng (+22.7%).

-

HSC khuyến nghị MUA với giá mục tiêu 71,000 đồng/cp (+26%), BVSC giữ quan điểm TRUNG LẬP với giá mục tiêu 67,000 đồng, do cạnh tranh gay gắt và biến động nhu cầu; dự báo LNST 2025 đạt 1,353–1,470 tỷ đồng (+10–19% YoY).

Kết quả kinh doanh quý 3 và 9 tháng đầu năm 2025 của Công ty Cổ phần Vĩnh Hoàn (VHC) đã cho thấy sự phân hóa rõ rệt: lợi nhuận thuần tăng trưởng mạnh mẽ, chủ yếu nhờ các hoạt động tài chính, trong khi mảng kinh doanh cốt lõi là cá tra lại chứng kiến sự suy giảm.

Kết quả Quý 3 và 9 Tháng Đầu Năm: Lợi Nhuận Vượt Trội

VHC ghi nhận mức tăng trưởng lợi nhuận ấn tượng trong quý 3/2025. VHC đạt lợi nhuận thuần 433 tỷ đồng, tăng 35% so với cùng kỳ, trên doanh thu thuần đạt khoảng 3,471 tỷ đồng, chỉ tăng nhẹ 5.6% so với cùng kỳ. Đáng chú ý, mức lợi nhuận thuần này cao hơn tới 14% so với kỳ vọng ban đầu của HSC, và cũng cao hơn kỳ vọng của BSC, cho thấy sự bất ngờ tích cực từ các yếu tố ngoài hoạt động kinh doanh chính.

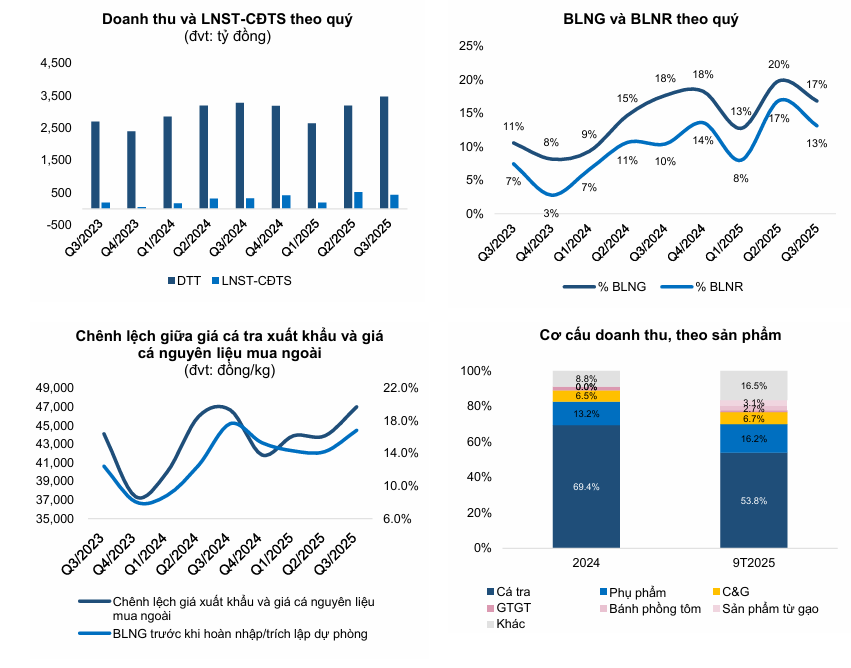

BSC cho biết, sự tăng trưởng về doanh thu đến từ sự hồi phục của doanh thu phụ phẩm, tăng 41% YoY, bù đắp cho sự sụt giảm của doanh thu cá tra xuất khẩu (Vietcap cho biết doanh thu mảng collagen & gelatin (C&G) quý 3 có mức tăng 20% YoY). Doanh thu cá tra xuất khẩu giảm 5% YoY do sản lượng xuất khẩu giảm mạnh 18.2% và giá xuất khẩu bình quân cũng giảm 1.3%. Nhu cầu tại thị trường Mỹ suy giảm dưới ảnh hưởng của thuế đối ứng là nguyên nhân chính dẫn đến tình trạng này.

VHC: Doanh thu tháng 9 thấp do yếu tố mùa vụ. Xuất khẩu sang Mỹ vẫn khó, Châu Âu là điểm sáng.

Biên lợi nhuận gộp của VHC chỉ đạt 16.7%, giảm 0.7% so với cùng kỳ do giá xuất khẩu giảm và sự gia tăng tỷ trọng đóng góp của mảng phụ phẩm có biên lợi nhuận thấp hơn so với cá tra xuất khẩu. Vietcap cho biết, điều này là do công ty phải bổ sung tồn kho cá nguyên liệu với giá cao hơn trong bối cảnh hàng tồn kho thấp.

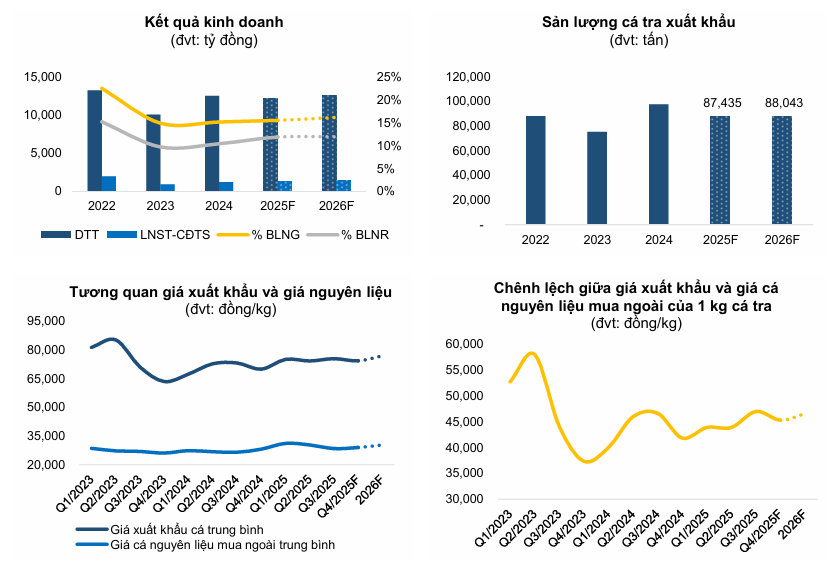

Tính chung 9 tháng đầu năm 2025, doanh thu thuần của VHC gần như đi ngang ở mức 9,312 tỷ đồng (giảm 0.2% so với cùng kỳ), tuy nhiên lợi nhuận sau thuế cổ đông thiểu số lại tăng mạnh 41% so với cùng kỳ, đạt 1,141 tỷ đồng.

Sự tăng trưởng lợi nhuận vượt trội so với doanh thu trong 9 tháng đến từ việc biên lợi nhuận gộp (BLNG) được mở rộng, đạt 16.6% (tăng 2.6 điểm phần trăm so với cùng kỳ năm 2024) nhờ chi phí nuôi trồng giảm.

Động lực Tăng trưởng Chính: Hoạt Động Tài Chính và Quản lý Chi Phí

Yếu tố then chốt giúp lợi nhuận VHC tăng vọt trong quý 3 là hoạt động tài chính. HSC chỉ ra rằng lợi nhuận tài chính đạt 94 tỷ đồng trong quý 3/2025, đảo ngược hoàn toàn khoản lỗ tài chính 25 tỷ đồng cùng kỳ năm trước. Sự chuyển biến này chủ yếu nhờ lãi tỷ giá thuần (đạt 43 tỷ đồng, so với lỗ 32 tỷ đồng năm ngoái) và thu nhập lãi thuần tăng mạnh 340% so với cùng kỳ.

Bên cạnh đó, BVSC cũng nhấn mạnh sự suy giảm đáng kể của chi phí tài chính trong 9 tháng đầu năm 2025 (giảm 51% so với cùng kỳ), nhờ lỗ tỷ giá giảm và việc VHC gia tăng hoàn nhập giảm giá các khoản đầu tư do cổ phiếu trong danh mục có diễn biến tích cực.

Về chi phí vận hành, HSC lưu ý rằng chi phí bán hàng và quản lý doanh nghiệp giảm 9.1% so với cùng kỳ, kéo tỷ lệ chi phí này trên doanh thu giảm xuống còn 4.2% (so với 4.9% trong quý 3/2024), thể hiện nỗ lực kiểm soát chi phí hiệu quả.

Thấm Đòn Thuế Đối Ứng, Liệu cổ phiếu xuất khẩu đã đủ hấp dẫn? VNDirect lựa chọn VHC và MSH, ANV

Thách thức Cốt lõi: Mảng Cá Tra Yếu và Cạnh tranh Gia tăng

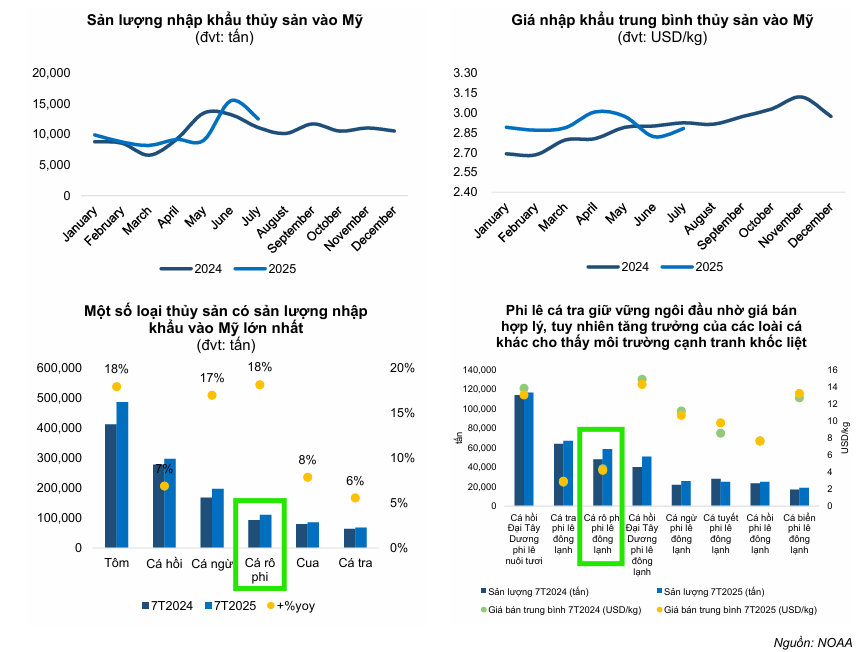

Trong khi lợi nhuận được hỗ trợ bởi tài chính, mảng cá tra, vốn là hoạt động kinh doanh chính, lại cho thấy sự yếu kém. Doanh thu cá tra quý 3/2025 giảm 7.9% so với cùng kỳ. HSC ước tính sản lượng tiêu thụ cá tra giảm tới 18.2% so với cùng kỳ, đi kèm với giá bán bình quân giảm khoảng 1.7% so với cùng kỳ. Sự suy yếu này chủ yếu đến từ việc thị trường xuất khẩu lớn là Mỹ và Trung Quốc giảm sút, với doanh thu xuất khẩu sang Mỹ giảm 10.7% và sang Trung Quốc giảm 22.9% trong quý 3. Tuy nhiên, thị trường EU vẫn ghi nhận tăng trưởng dương 22.7% so với cùng kỳ.

BVSC nhận định mảng cá tra giảm tốc trong quý 3 là do nhu cầu suy giảm dần sau khi các hoạt động vận chuyển sớm hàng hóa (front-loading) đã diễn ra mạnh mẽ ở quý trước. Thậm chí, BVSC còn cảnh báo về những khó khăn tiềm ẩn trong thời gian tới, bao gồm sự cạnh tranh khốc liệt từ cá rô phi (phi lê cá rô phi có sự tăng trưởng lớn ở Mỹ và quen thuộc hơn với người tiêu dùng) và sự tranh giành thị phần ngay trong nội bộ các doanh nghiệp Việt Nam.

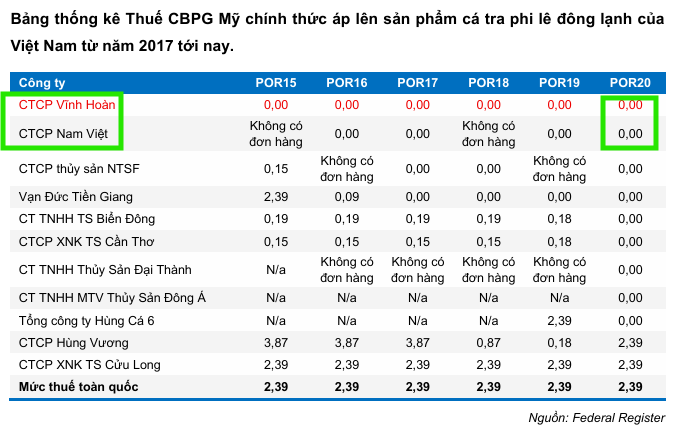

Việc ngày càng có nhiều doanh nghiệp cá tra Việt Nam được miễn thuế hoặc hưởng mức thuế chống bán phá giá (CBPG) thấp đã mở ra cơ hội “Mỹ tiến” cho các đối thủ, đồng thời làm giảm thị phần của VHC tại thị trường này (ước tính thị phần của VHC tại Mỹ giảm 4 điểm phần trăm so với năm 2024).

Mặc dù kết quả 9 tháng đầu năm 2025 (hoàn thành 77% DTT và 84% LNST-CĐTS dự phóng của BSC là 1,334 tỷ) vượt kỳ vọng do các yếu tố tài chính, BSC vẫn duy trì quan điểm thận trọng về triển vọng kinh doanh cốt lõi của VHC. BSC cho rằng sản lượng xuất khẩu của VHC sẽ khó cải thiện ngay trong quý 4 năm 2025, đặc biệt tại thị trường Mỹ, do nhu cầu tiêu thụ chậm và tồn kho vẫn duy trì ở mức cao. Mùa cao điểm nhập khẩu cá tra cũng đã qua, khiến động lực nhập khẩu mới thấp. BSC dự báo tín hiệu hồi phục thực sự sẽ chỉ rõ rệt vào nửa cuối năm 2026.

Định Giá và Khuyến Nghị

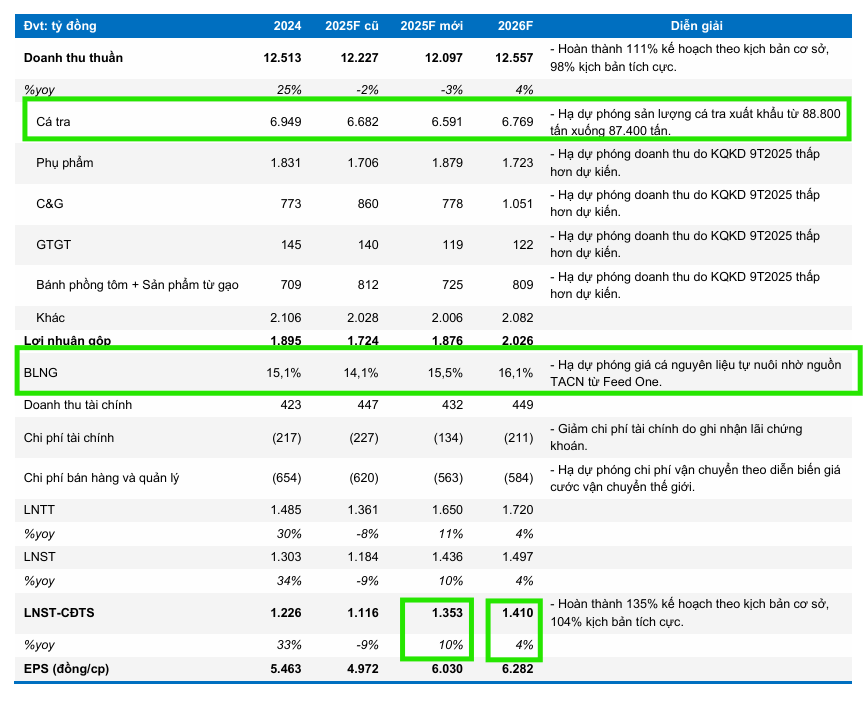

Cả hai công ty chứng khoán HSC và BVSC đều giữ nguyên dự phóng kinh doanh cho cả năm 2025 của VHC ở mức sát với kết quả 9 tháng đã công bố, với dự báo lợi nhuận thuần đạt khoảng 1,353 tỷ đồng (tăng 10% YoY theo BVSC) đến 1,470 tỷ đồng (tăng 19.2% YoY theo HSC).

Về khuyến nghị đầu tư, HSC (30.10.2025) duy trì quan điểm Mua vào với giá mục tiêu là 71,000 đồng/cổ phiếu, với tiềm năng tăng giá 26%. HSC cho rằng VHC đang giao dịch ở mức P/E trượt dự phóng 1 năm là 8.4 lần, thấp hơn đáng kể so với mức bình quân dài hạn của cổ phiếu.

VHC: tháo gỡ sự bất định về thuế quan mang tới cơ hội hồi phục.

Ngược lại, BVSC (30.10.2025) lại đưa ra khuyến nghị Trung lập (Neutral) với mức giá mục tiêu thấp hơn là 67,000 đồng/cổ phiếu. Mặc dù BVSC tính toán tiềm năng tăng giá là 14.9%, nhưng họ vẫn thận trọng hơn trong bối cảnh cạnh tranh gia tăng và nhu cầu thị trường cá tra còn nhiều biến động khó lường.

BVSC kỳ vọng LNST-CĐTS năm 2025 tăng 10% yoy, đạt 1,353 tỷ đồng, trong khi chỉ tăng nhẹ 4% vào năm 2026, đạt 1,410 tỷ đồng.

BSC (30.10.2025) kỳ vọng sẽ điều chỉnh tăng dự phóng lợi nhuận khoảng 7-8% cho VHC, chủ yếu do việc ghi nhận lãi tỷ giá và hoàn nhập đầu tư chứng khoán. Tuy nhiên, BSC vẫn duy trì khuyến nghị THEO DÕI đối với VHC với giá mục tiêu 60,600 VNĐ/CP. Lý do là diễn biến xuất khẩu cá tra sang Mỹ chưa cho thấy sự cải thiện trong ngắn hạn (ít nhất trong hai quý tới), và sự tăng trưởng lợi nhuận chủ yếu đến từ các yếu tố không phải hoạt động kinh doanh cốt lõi. Mức định giá hiện tại của cổ phiếu VHC (P/E dự phóng 2025 là 9.7 lần) đã tiệm cận mức trung bình 5 năm trong bối cảnh triển vọng xuất khẩu cá tra chưa thực sự rõ ràng.

Trên đồ thị, RS của VHC đang cải thiện dần và ở mức 70 điểm, hoạt động khá tốt. Mặc dù VHC có điểm mua Pocket Pivot vào ngày 29.10.2025, sau khi Việt Nam và Mỹ có khung thỏa thuận thương mại, nhưng Elibook Team vẫn trung lập với nhóm ngành xuất khẩu.

Mỹ Công Bố Khung Thỏa Thuận Thương Mại với Việt Nam Sau Thỏa Thuận Thuế Quan 20%